Навигация

Оперативный учет и управление движением материальных ресурсов

20087

знаков

0

таблиц

1

изображение

2. Оперативный учет и управление движением материальных ресурсов

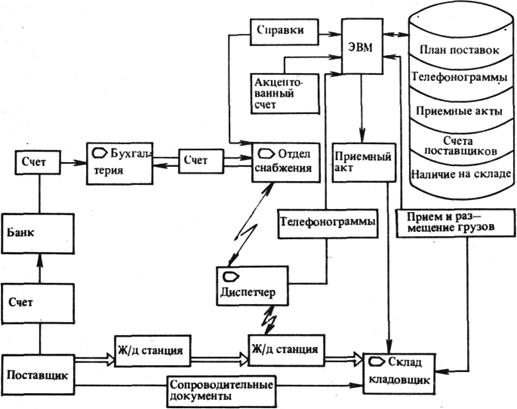

Движение материальных ресурсов, которые часто именуют материальными ценностями, начинается с отправки их поставщиком по железной дороге, авиационным, автомобильным или другим транспортом (рис. 1). Одновременно с отправкой груза оформляются и отправляются в банк – счет для оплаты и получателю - сопроводительные документы, в которых указываются: полное наименование каждой позиции груза, количество, номер направленного в банк для оплаты счета, цена единицы продукции и общая стоимость. Банк после обработки пересылает счет получателю.

Счета поставщиков, обработанные банком, поступают в бухгалтерию и оттуда передаются в отдел снабжения на акцептирование. Под акцептированием понимается согласие на оплату счета, в результате чего соответствующая сумма банком снимается со счета получателя и зачисляется на счет поставщика. Организация имеет право акцептировать или неакцептировать весь счет или его отдельные позиции в течение трех суток.

Получив счет, сотрудник отдела снабжения вызывает соответствующие данные из плана поставки и проверяет, предусмотрено ли получение указанных в счете материалов планом поставки. Если такая поставка предусмотрена, счет акцептируется, в противном случае выясняется причина расхождения. Содержание акцептированного счета вводится в ЭВМ. Дальнейшие процедуры зависят от того, какая из двух возможных ситуаций реализуется. Счет может поступить либо до фактического прихода груза с сопроводительными документами, либо после этого.

Если соответствующий груз еще не поступил, акцептованный счет запоминается, а сведения о грузе заносятся в специальную рубрику "грузы в пути". В ней кроме наименования и количества груза указывается, на какой склад его следует направить после поступления.

Рис. 1

О приходе груза представитель железнодорожной станции сообщает отделу снабжения или диспетчерской службе этого отдела, если она существует, телефонограммой. В ней содержатся следующие данные: дата, номер счета поставщика, адрес станции отправления, наименование поставщика, номер вагона или контейнера, номер накладной, вес груза. Диспетчер по номеру счета определяет, что счет уже акцептован и узнает, на какой склад следует вывести поступивший груз. Содержание телефонограммы также вводится в память ЭВМ.

На складах может использоваться система с постоянным и переменным закреплением мест хранения. В первом случае каждый сектор склада, стеллаж или ячейка закреплены за конкретным видом хранимых материальных ценностей независимо от их фактического наличия. Во втором случае ячейки после освобождения обезличиваются и в них можно поместить любые иные материальные ценности.

Поступивший на склад груз принимается по сопроводительным документам с контролем их соответствия счетам поставщиков. Далее проверяется соответствие фактического наличия груза сопроводительным документам. Несоответствие факсируется по специальным правилам особым актом.

Кладовщик вводит в ЭВМ сведения о прибывшем грузе, указывая поставщика, его грузовой адрес, номер и дату выписки накладной, наименование (номенклатурный номер) и количество материальных ценностей. Данные о грузе обрабатываются ЭВМ, которая определяет адреса мест хранения по списку фиксированных мест хранения или выбирая из списка свободных ячеек, если поступил груз, которого нет на складе.

Кладовщик получает указание о размещении груза в заданную ячейку. При наличии автоматических штабелеров они по команде ЭВМ осуществляют загрузку в нужную ячейку. Если по каким-либо причинам ячейка оказалась занятой или кладовщик считает выбор ячейки неудачным, он размещает груз в любой ячейке, но во всех случаях сообщает ЭВМ о местонахождении принятого и размещенного груза.

Получив подтверждение (квитирование) о приеме груза, ЭВМ через установленный на складе терминал распечатывает приемный акт, содержащий следующие сведения: номер и дату составления, номер склада, фамилию кладовщика, наименование поставщика, номер и дату накладной, номер и дату счета. Далее по строкам акта указывается наименование, сорт, размер принимаемого груза, единица измерения, полученное количество, цена единицы и суммарная стоимость. Приемный акт является документом, устанавливающим материальную ответственность кладовщика. Поэтому кладовщик подписывает приемный акт и пересылает два подписанных экземпляра в бухгалтерию. Один экземпляр остается на складе для возможных последующих контрольных проверок.

Если груз с сопроводительными документами поступает раньше счета, процедуры в принципе сохраняются, за небольшими изменениями. Так как в памяти ЭВМ нет необходимого счета, ввод информации о пришедших грузах кладовщик осуществляет построчно с сопроводительных документов. Сведения о поступивших, но не оплаченных грузах хранятся в памяти до прихода соответствующего счета, после чего происходит их сопоставление для выявления ошибок и несоответствий. Ежедневно для контроля выдается ведомость принятых грузов и приходных документов за день. На этом процесс приема грузов заканчивается.

Сведения о поступивших за прошедший день грузах выдаются в виде сводных ведомостей принятых грузов и приходных документов. Эти сведения используются для контроля, а также для начала процесса распределения и выдачи имеющихся на складах материальных ценностей.

Распределение прибывших грузов может проводиться в автоматическом или "ручном" режимах. Автоматический режим используют в тех случаях, когда распределяемые количества полностью соответствуют плану распределения или должны быть распределены в равных пропорциях. "Ручное" распределение позволяет учитывать неформальные приоритеты потребителей.

Потребителям рассылаются извещения о том, какие грузы по плану распределения могут быть ими получены. При желании потребителя получить соответствующие грузы выдаются требования на получение груза. Сотрудник отдела снабжения может аннулировать требование в случае длительной задержки получения грузов со склада или неплатежеспособности потребителя.

При предъявлении требования на склад кладовщик проверяет с помощью ЭВМ его правильность и получает указание адреса, по которому расположен этот груз на складе. При наличии автоматического штабелера ЭВМ выдает на него команду и груз подается штабелером к месту выдачи, в противном случае это делает кладовщик по указанному ЭВМ адресу. Выдав груз потребителю, кладовщик вводит в ЭВМ и проставляет на требовании фактически выданное количество, которое может отличаться от затребованного. Кладовщик и получатель груза подписывают требование, подтверждая факт передачи груза. Два экземпляра подписанных требований передаются в бухгалтерию. Для ускорения оформления платежных документов, если пересылка требований занимает длительное время, дубликат требования с заполненной графой "отпущено" и фамилиями подписавших сразу печатается на терминале, установленном в бухгалтерии.

Ежедневно на ЭВМ формируются по информации о выданных грузах счета-фактуры, один экземпляр которых вместе с копией требования отправляется потребителю. Используя данные счетов-фактур, рассортированные по потребителям, ЭВМ формирует платежные требования и сопроводительные реестры к ним, передаваемые в отделения Госбанка или Стройбанка для проведения необходимых банковских операций. Ускорение подготовки и передачи для оплаты платежных документов существенно влияет на время оборота оборотных средств, что является одним из основных финансовых показателей, характеризующих эффективность системы материально-технического снабжения.

Учитывая важность сохранности материальных ценностей, при разработке автоматизированной системы особое внимание должно уделяться защите данных от несанкционированного доступа, их резервированию, контролю достоверности и ведению архивов, по которым могут быть восстановлены все детали работы системы за прошлое время.

3. Бухгалтерский учет материальных ресурсов

Комплекс задач бухгалтерского учета материальных ресурсов (ценностей) предназначен для автоматизации учета движения материалов на складах предприятия, контроля за их сохранностью, расчета сумм по балансовым счетам, калькуляции фактической себестоимости производства в части материальных затрат, анализа производственной деятельности предприятия в части использования материальных ресурсов. Задачи можно функционально разделить на три группы: учета движения материалов на складах, расчетов с поставщиками материалов и расхода материалов на производство.

Учет движения материалов на складах кроме учета поступления и расходования материальных ценностей и контроля за их сохранностью включает в себя получение документов аналитического и синтетического бухгалтерского учета, содержащих как итоговые суммы по каждому балансовому счету, так и распределение этих сумм по группам материалов, видам операций и пр. Балансовый счет определяет, на какие цели израсходованы материалы – на основное производство, ремонтные работы, хозяйственные нужды и т.п.

На основании приходных актов и требований комплекс программ готовит и выдает оборотную ведомость движения материальных ценностей, т.е. какие материалы и в каких количествах поступили, а какие отпущены со склада. Оборотная ведомость выдается по складу, группам материалов, балансовым счетам.

Учет расчетов с поставщиками материалов заключается в следующем: по оплаченным счетам поставщиков и приходным ордерам подготавливаются и выдаются ведомости или справки на терминалы по задолженности поставщикам, по материалам в пути (счета получены, а материалы - нет), по неотфактурованным поставкам (материалы пришли, а счета – нет), по расчетам с поставщиками и др. Все программы выдачи различных ведомостей реализуют сортировку и суммирование по различным признакам уже введенных в ЭВМ данных.

Учет расхода материалов на производство осуществляется по вводимым в ЭВМ данным, содержащимся в требованиях, по которым выдаются материалы с цеховых складов, и в лимитно-заборных книжках, заменяющих в некоторых случаях требования.

Такой учет осуществляется для распределения затрат на материалы по различным видам производств, производственным подразделениям и конкретным заказам, для калькуляции фактической себестоимости. Введенные в ЭВМ данные сортируются и суммируются по балансовым счетам, статьям затрат и номерам заказов по цехам и по предприятию в целом. В результате выдаются ведомости распределения материальных ценностей по шифрам производственных затрат и группам материалов, по балансовым счетам, по расходу и балансовым счетам непроизводственных подразделений.

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... места, контролю за расходованием материальных ресурсов. Потребность в основных материалах в условиях массового и крупносерийного производства рассчитывается плановыми группами отдела материально-технического обеспечения, на предприятиях с мелкосерийным и единичным производством — планово-производственными отделами; по вспомогательным материалам — подразделениями-потребителями [ист. 1, стр.201-202 ...

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев