МОТИВАЦИЯ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

Современные теории мотивации

Анализ существующих форм материального стимулирования

Анализ средств на оплату труда и выплат социального характера структурного подразделения

Анализ использования средств фонда оплаты труда и выплат социального характера

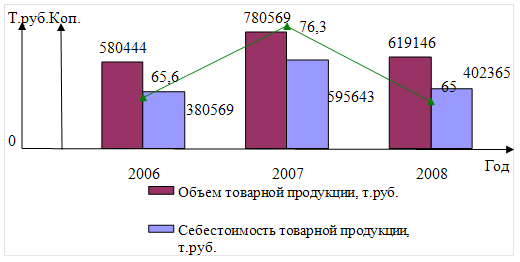

Анализ эффективности использования средств на оплату труда и выплат социального характера

Нематериальные стимулы

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ МОТИВАЦИИ

Предложения по опыту зарубежных стран в управлении человеческими ресурсами

Проссумируйте баллы в соответствие с кодом опросника по каждому респонденту

Навигация

Анализ средств на оплату труда и выплат социального характера структурного подразделения

Управление мотивацией на предприятии ОАО "ПО "УИ ЛПК""

174759

знаков

17

таблиц

8

изображений

2.2.1 Анализ средств на оплату труда и выплат социального характера структурного подразделения

При проведении данного анализа выявляют плановый фонд заработной платы, который мог быть сформирован по нормативному методу, при помощи коэффициента трудового вклада (КТВ) или прямым счетом с использованием показателей эффективности.

Анализ начинается с проверки правильности образования фонда заработной платы и социальных выплат, для чего проверяется расчет норматива заработной платы, ТВ показателей эффективности (трудоемкость, численность, средняя заработная плата). При этом обязательно проверяется были ли учтены при образовании фонда заработной платы снижение трудоемкости, согласно плану организационно-технических мероприятий, совершенствования нормирования труда, организации труда, пересматривались формы и системы оплаты труда с целью стимулирования увеличения прибыли предприятия.

В процессе анализа образования средств на оплату труда и социальные выплаты выявляется изменение структурных выплат по каждому направлению его расходования, определяют среднюю заработную плату и средний доход одного среднесписочного работника и по категориям персонала, выявляют причины, под воздействием которых произошли изменения в средней заработной плате и доходе.

Классификация расходов, относящихся к фонду заработной платы, выплатам социального характера и расходам, которые не включены в фонд заработной платы и в социальные выплаты, содержится в инструкции о составе фонда заработной платы и выплат социального характера, действующей с января 1996 года. Согласно этой инструкции определены следующие три направления образования этих средств:

1) фонд заработной платы;

2) выплаты социального характера;

3) расходы не относящиеся к п. 1, 2.

При образовании средств на оплату труда и выплаты социального характера анализируют структуру их расходования.

В современных условиях фонд оплаты труда отражает условия оплаты, гарантии и компенсации, определённые работодателем и персоналом на основе коллективных и индивидуальных договоров, которые формируют как индивидуальную заработную плату, так и доход работающего. Отметим, что фонд оплаты труда является совокупностью индивидуальных заработков, начисленных персоналу, независимо от источников покрытия затрат (прибыль, себестоимость, целевые поступления).

Фонд выплат социального характера по своему экономическому содержанию отражает расходы работодателя, а следовательно, доходы персонала в связи с их трудовой деятельностью на данном предприятии. Компенсации и социальные льготы на лечение, отдых, проезд и другие цели, направленные на развитие способностей персонала, предоставляются за счет прибыли или себестоимости произведённых продукции и услуг.

На основании данных о фонде оплаты труда и выплат социального характера сделаем анализ затрат работодателя на персонал в таблице 3.

Таблица 3 - Анализ затрат предприятия на персонал за 1 год

| Наименование показателя | Базисный период 2002 год. | Отчетный период 2003 год. | Отчетный период в % к базисному | ||

| план | факт | План | факт | ||

| 1.Затраты на оплату труда и соц. выплаты (тыс.руб.) | 58767,2 | 86621,5 | 92049 | 147,4 | 156,6 |

| 2.Фонд заработной платы (тыс. руб.) | 38150,9 | 48388,1 | 84994,8 | 126,8 | 222,8 |

| 2.1.Фонд заработной платы в % к общим затратам (п.1) | 64,9 | 55,9 | 92,3 | - | - |

| 3.Выплаты социального характера | 20616,3 | 38233,4 | 7054,2 | 185,5 | 34,2 |

| 3.1.Выплаты социального характера в % к общим затратам (п.1) | 35,1 | 44,1 | 7,7 | - | - |

| 4.Численность персонала предприятия (чел.) | 7830 | 7790 | 7950 | 99 | 102 |

| 5.Средняя заработная. плата (руб.) (стр.2: стр.4) | 170,5 | 189,4 | 158,2 | 111,1 | 92,8 |

| 6.Средняя заработная плата (руб.) (стр. 2 : стр. 4) | 4872,4 | 6211,6 | 10691,1 | 127,5 | 219,4 |

| 7.Средний размер выплат социального характера (руб.) (стр. 3: стр.4) | 2632,9 | 4908,0 | 887,3 | 186,4 | 33,7 |

| 8.Объём дивидендов по акциям, выплаченным персоналу (тыс. руб.) | 5500,0 | 7500,0 | 8200,0 | 136,4 | 149,1 |

| 9.Средний размер дивидендов (руб.) (стр.8:стр4) | 702,4 | 962,8 | 1031,4 | 137,1 | 146,8 |

| 10.Средний совокупный доход (руб.) (стр.6+стр.7+стр.9) | 8207,7 | 12082,4 | 12609,8 | 147,2 | 153,6 |

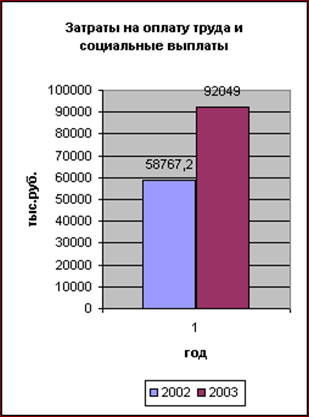

Приведённые в таблице 3 данные об уровне и динамике затрат на оплату труда и социальные выплаты за год показывают, что их изменения в основном связаны с инфляционными процессами. При снижении производительности труда до 92,8% (против планового роста на 11,1%) существенно выросла средняя заработная плата (на 119,4%), следовательно, имел место рост объёма товарной продукции в ценах текущего года. В этих условиях рост затрат на оплату труда и социальные выплаты, а также изменения в размере дивидендов (146,8%) произошел под влиянием роста цен на сырьё, материалы, полуфабрикаты и роста цен на готовые виды продукции и услуг. Фонд оплаты труда увеличился на 122,8% по сравнению с базисным годом. В условиях процессов инфляции определение абсолютных и относительных данных о динамике затрат на оплату труда и социальные выплаты недостаточно для их оценки. Требуется установить изменение удельных затрат на оплату труда и социальные выплаты на 1 рубль товарной или реализуемой продукции. Из данной таблицы видно, что именно рост цен позволил в условиях роста численности персонала (2%) и фактического снижения объёма производства продукции обеспечить положительную динамику дохода персонала. Более наглядный пример можно просмотреть диаграмме 1.

Диаграмма 1 - Отношение затрат на оплату труда и социальных выплат к численности персонала 2002 год – 2003 год

Из данной диаграммы видно, что затраты на оплату труда и социальные выплаты возросли в 2003 году в связи с повышением численности персонала т. е. производилось обновление кадров.

Одним из аспектов анализа затрат на оплату труда и выплат социального характера является сравнение динамики изменения названных затрат с динамикой удорожания жизни. Вопрос индексации заработной платы решается предприятием самостоятельно (повышение тарифных ставок, должностных окладов).

Похожие работы

... 3 ПРОГРАММА ПРОВЕДЕНИЯ ИССЛЕДОВАНИЯ СИСТЕМ УПРАВЛЕНИЯ 3.1 Цель проведения исследования Цель исследования в данной контрольной работе заключается в разработке стратегии ОАО «Архангельский ЦБК». 3.2 Содержание проблемы, её актуальность и важность Стратегия комбината предполагает долгосрочное повышение эффективности бизнеса на основе развития приоритетных бизнес-направлений. С этой целью ...

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

... объема производства и объема продаж имеет смысл постольку, поскольку просматривается удовлетворительный финансовый результат хозяйствования. 1.3 Деятельность по продвижению продукции в системе маркетинга предприятия Особенности маркетинговой политики предприятия включает в себя товарную, ценовую, сбытовую политику, а также политику продвижения товара на рынке. Вся совокупность мер, ...

... темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, прибыль на 1 рубль материальных затрат. Таблица 8- Обобщающие показатели эффективности использования оборотных средств Показатели 2005 г. 2006 г. 2007 г. 2007г. к 2005г. в % 1.Выручка от продаж, тыс. руб. 100229 118347 146432 146,1 2. ...

0 комментариев