Какие предприятия являются малыми

Руководство предприятия

Предпринимательское управление

Руководитель малого предприятия

Взаимодействие предпринимателя (руководителя малого предприятия) и наемного работника

Формирование работоспособной группы

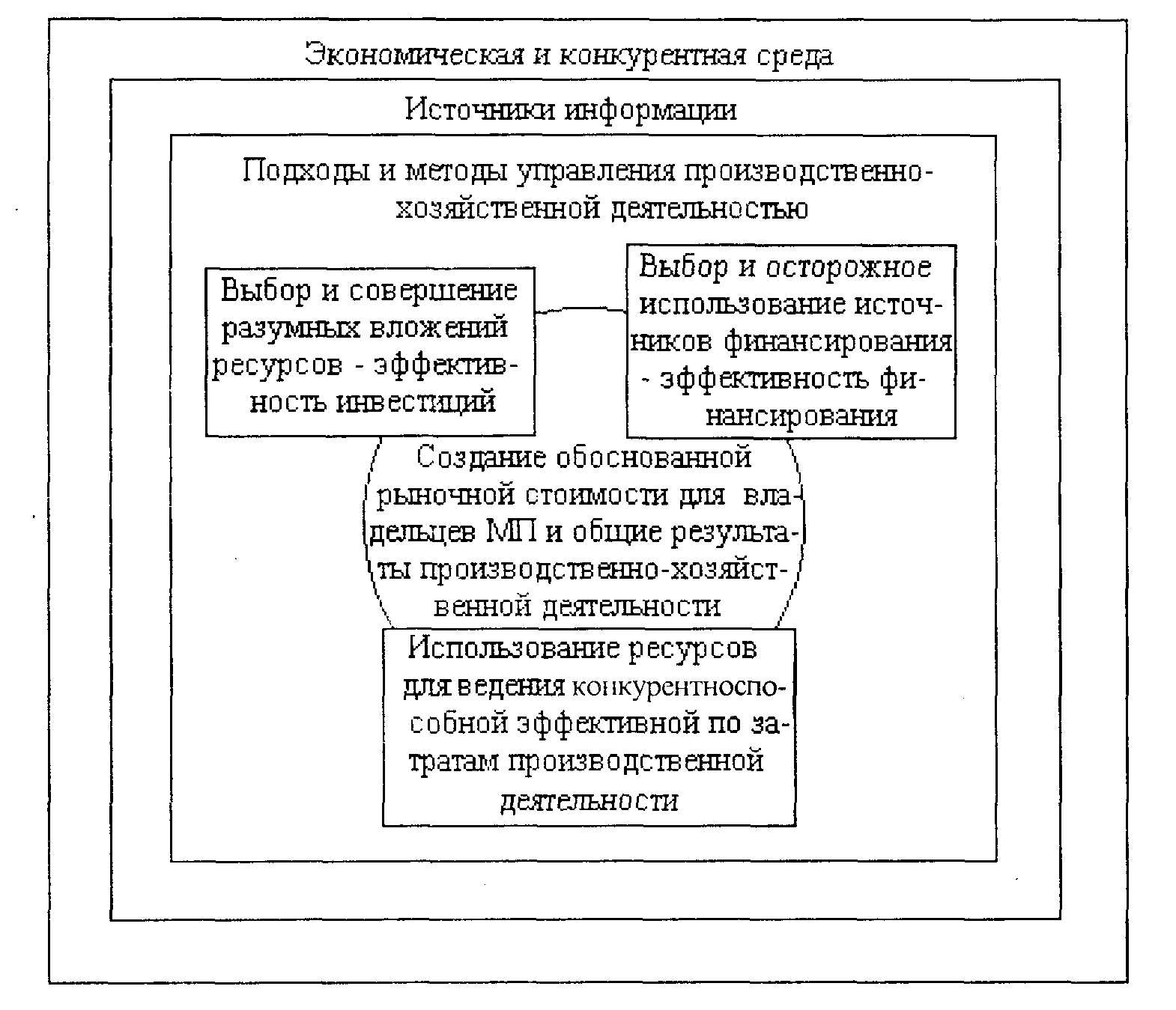

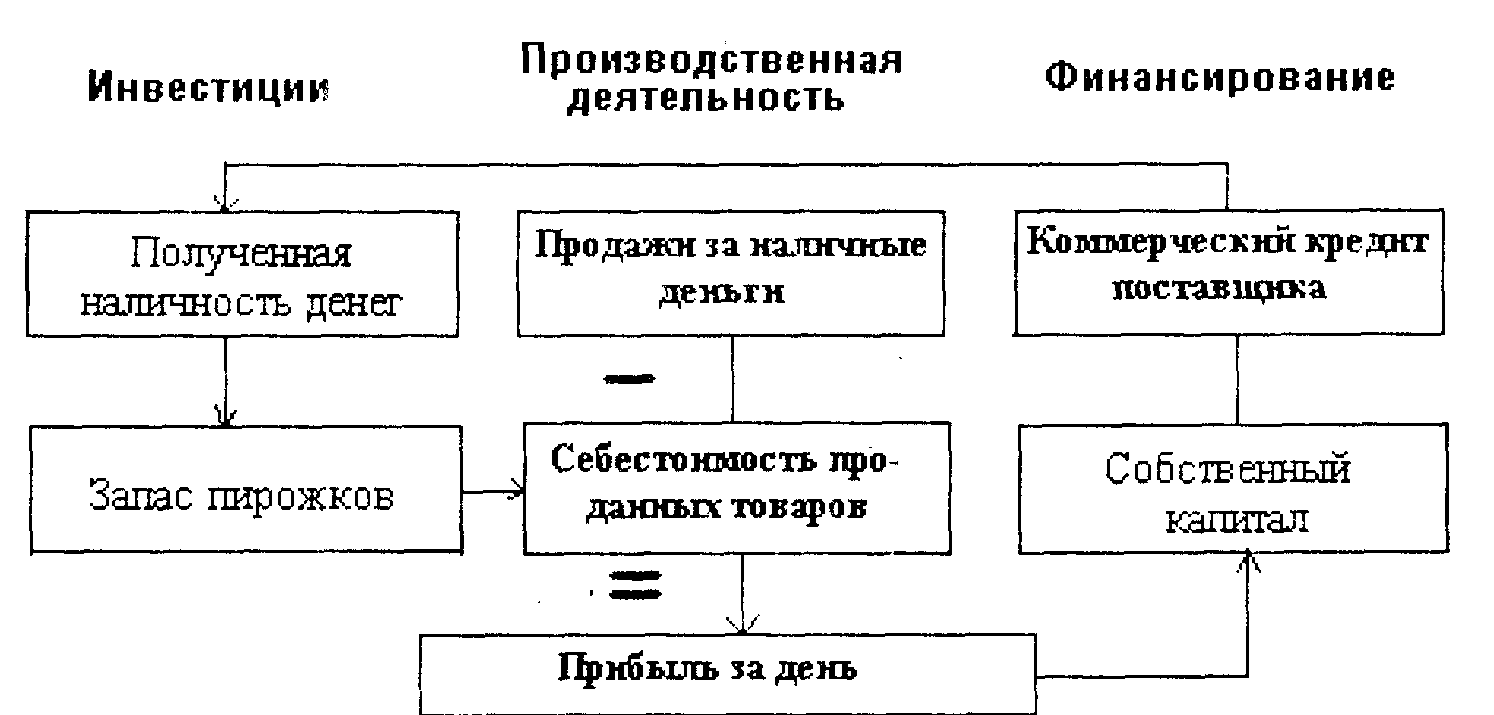

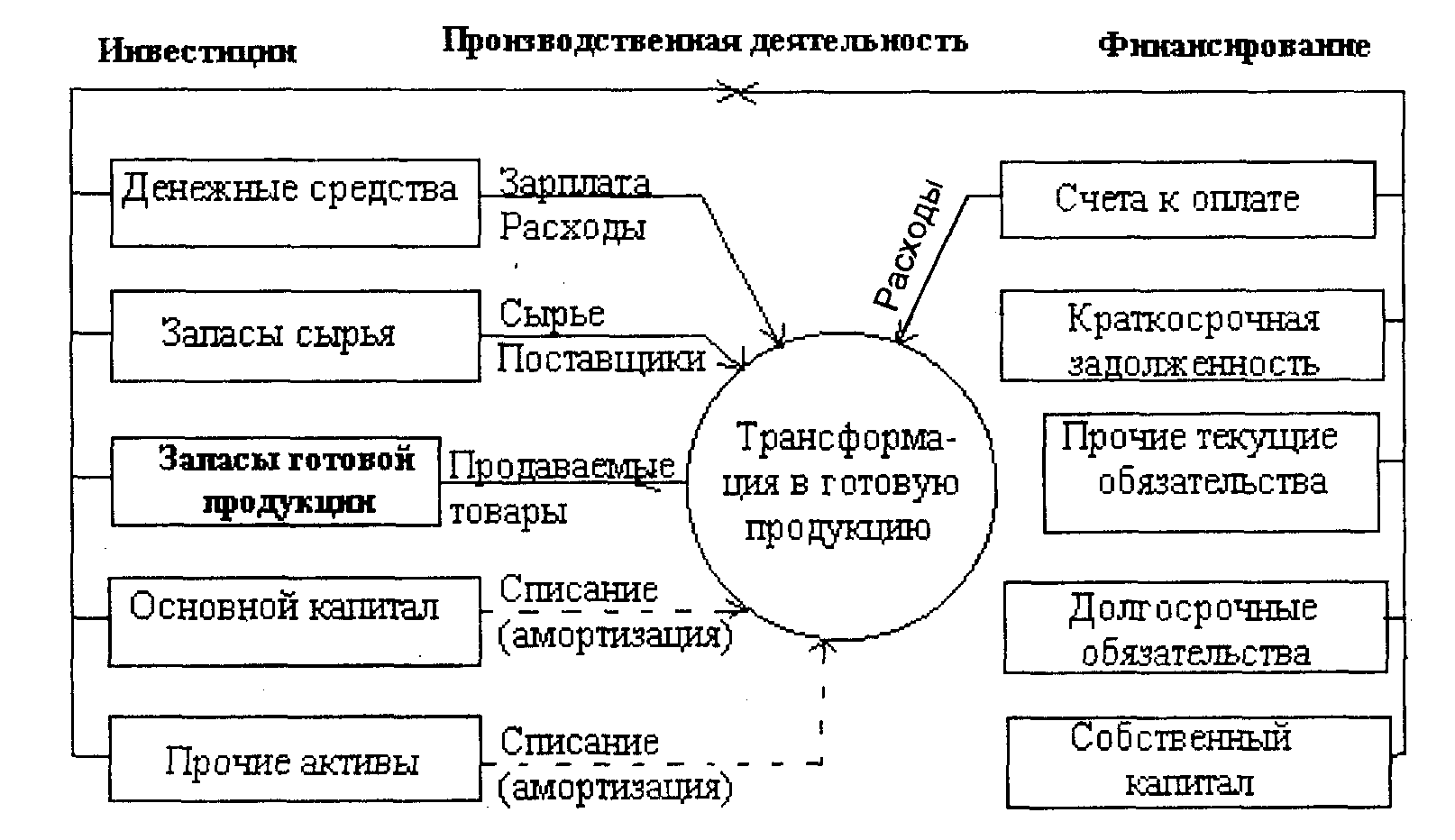

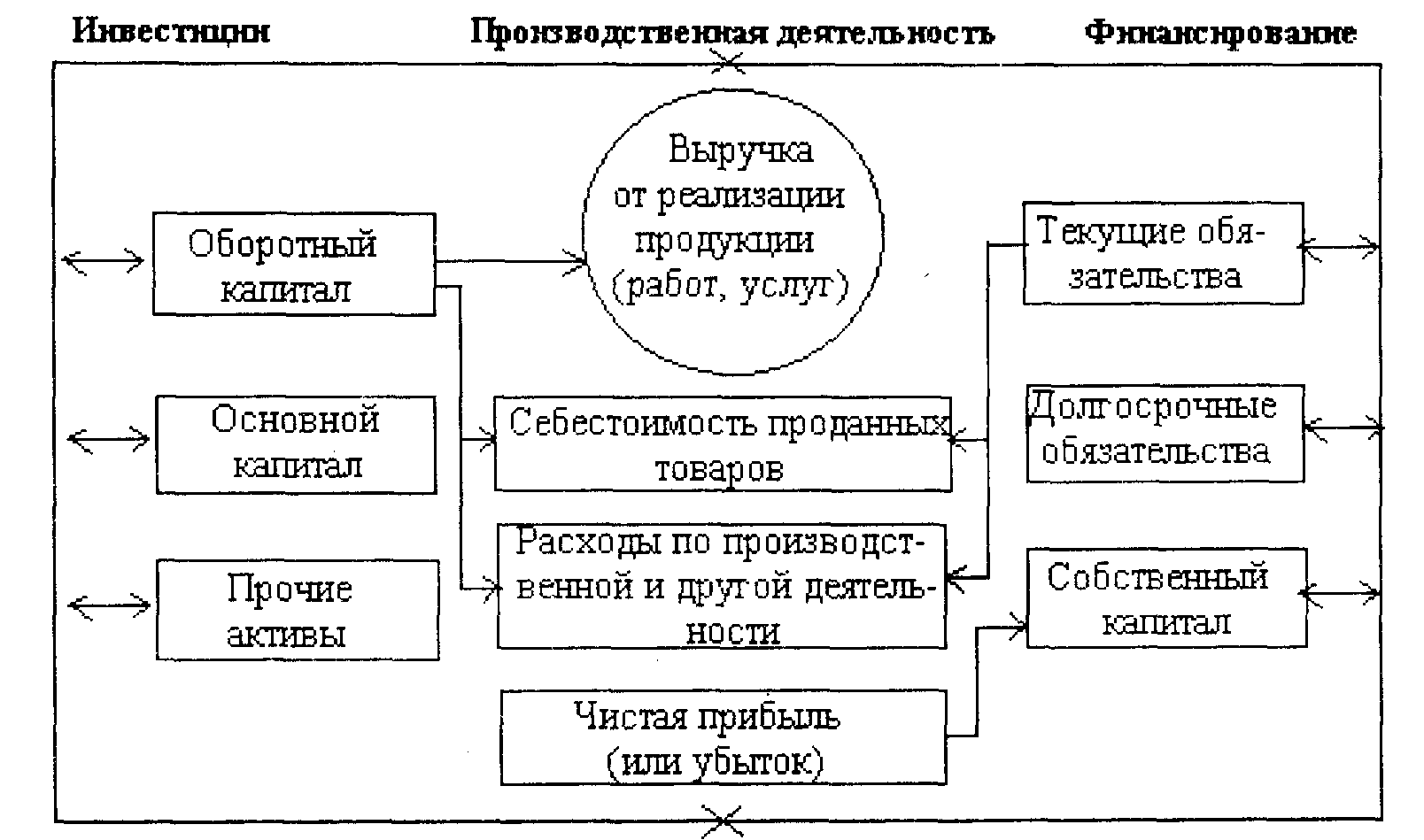

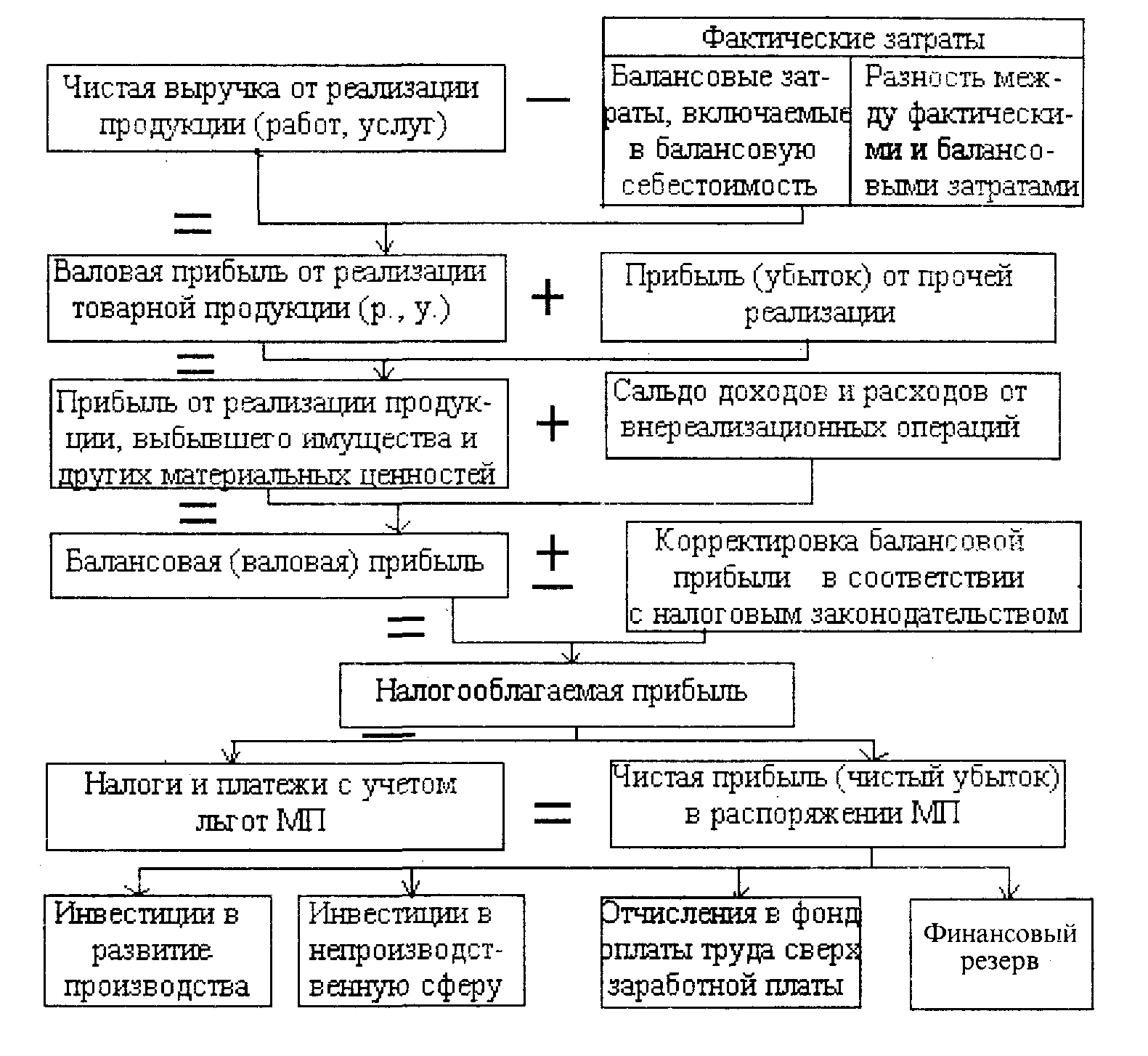

Информационная база для принятия финансово-экономических управленческих решений

Управление оборотным капиталом малого предприятия

Управление дебиторской задолженностью

Управление запасами

Регулирование объемов незавершенного производства

Навигация

Какие предприятия являются малыми

Управление на малых предприятиях

125468

знаков

19

таблиц

3

изображения

1.1. Какие предприятия являются малыми.

Прежде чем преступить к работе над вопросами управления на малом предприятии неплохо будет разобраться какие же предприятия согласно российскому законодательству являются малыми. Как будущим, так и настоящим руководителям (собственникам) малых предприятий необходимо точно знать попадает ли их предприятие в разряд малых. Это необходимо, чтобы определится со стратегией управленческой деятельности на предприятии и с его финансово-экономической политикой. Ведь отнесение предприятия к разряду малых изменяет для него как внешние так и внутренние условия хозяйствования.В соответствии со ст.4 Федерального закона от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" (далее - Закон N 88-ФЗ) субъекты малого предпринимательства для получения соответствующего статуса обязаны пройти специальную государственную регистрацию в органах исполнительной власти, установленных законодательством.

Однако, в связи с тем что Правительство РФ не разработало образцы документов, необходимых для такой регистрации, в большинстве субъектов РФ она не осуществляется и статус малого предприятия определяется исходя из критериев, установленных ст.3 Закона N 88-ФЗ.

В соответствии с указанной статьей к малым предприятиям относятся коммерческие организации. Это означает, что некоммерческие организации не могут быть признаны малыми предприятиями.

Кроме того, доля участия государственных органов РФ или субъектов РФ, общественных или религиозных организаций (объединений), благотворительных или иных фондов в уставном капитале (фонде) малого предприятия не может превышать 25 процентов. Также не должна превышать 25 процентов доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства.

В связи с этим не относятся к малым предприятиям организации, единственными учредителями которых являются административные органы муниципальных образований (мэрии, городские, районные и поселковые администрации) или доля их участия в уставном капитале названных организаций превышает 25 процентов.

При этом следует иметь в виду, что к малым предприятиям могут относиться только предприятия, являющиеся юридическими лицами по законодательству РФ.

Таким образом, если доля участия в российской организации иностранного юридического лица превышает 25 процентов, то эта организация не относится к малым предприятиям, даже если учредитель имеет такой статус по зарубежному законодательству.

Например, если доля участия в российской организации предприятия, зарегистрированного в Украине и имеющего статус малого предприятия по законодательству Украины, составляет 26 процентов, то российская организация не может быть отнесена к субъектам малого предпринимательства.

Кроме ограничения по долевому участию учредителей в уставном капитале (фонде) малого предприятия, установлены и предельные размеры численности их работников, которые за отчетный период не должны превышать:

в промышленности, строительстве и на транспорте - 100 человек;

в сельском хозяйстве и научно-технической сфере - 60 человек;

в оптовой торговле - 50 человек;

в розничной торговле и бытовом обслуживании населения - 30 человек;

в остальных отраслях и при осуществлении других видов деятельности - 50 человек.

Многопрофильные малые предприятия (осуществляющие несколько видов деятельности), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли. В течение года эти показатели определяются нарастающим итогом с начала года.

Предприятие самостоятельно определяет, какой из показателей должен применяться - объем выручки от реализации или объем прибыли, полученной от всех видов деятельности в целом. Выбранный предприятием показатель должен быть неизменным в течение отчетного года.

Пример отнесения организации к малым предприятиям.

Организация выполняет строительно-монтажные работы (СМР) и осуществляет торговую деятельность.

За 9 месяцев 2001 года выручка от реализации СМР составила 800 000 рублей, а от реализации товаров - 200 000 рублей.

Средняя численность работников составляет 90 человек.

В данном случае организация может быть отнесена к малым предприятиям, поскольку в общем объеме выручки от реализации удельный вес выручки от реализации СМР превышает удельный вес выручки от реализации товаров (80 процентов против 20). Численность же работников организации (90 человек) не превышает предельную численность работников, установленную для малых предприятий в строительстве (100 человек).

При определении средней численности работников малого предприятия следует учитывать всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству, с учетом реально отработанного времени. Учитывается также численность работников представительств, филиалов и других обособленных подразделений организации.

При этом необходимо руководствоваться Инструкцией по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения, утвержденной постановлением Госкомстата РФ от 7 декабря 1998 г. N 121 (далее - Инструкция N 121).

Согласно названной Инструкции Госкомстата РФ средняя численность работников организации за какой-либо период (месяц, квартал, год) включает:

среднесписочную численность работников;

среднюю численность внешних совместителей;

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Следует иметь в виду, что работник, получающий в одной организации две, полторы, менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

В связи с этим хотелось бы обратить внимание на противоречивое содержание п.1.1.5 Инструкции МНС РФ от 15 июня 2000 г. N 62 "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций" (далее - Инструкция N 62) о порядке определения численности работников малого предприятия.

В этом пункте указывается, что средняя численность работников малого предприятия определяется в порядке, устанавливаемом соответствующим федеральным органом исполнительной власти (то есть Госкомстатом РФ).

В то же время содержится указание со ссылкой на постановление Совмина СССР от 22 сентября 1988 г. N 1111 "О работе по совместительству", что к совместителям следует относить как работников предприятия, работающих по совместительству в свободное от основной работы время, так и сторонних работников, работающих по совместительству на данном предприятии.

По мнению автора, при определении численности работников малого предприятия целесообразно руководствоваться Инструкцией N 121, не предусматривающей включения в численность работников организации внутренних совместителей.

Расчет средней численности работников, принятых на работу по совместительству, производится исходя из фактически отработанного ими времени с учетом продолжительности рабочего времени, установленной для совместителей законодательством.

Численность лиц, работающих по договорам гражданско-правового характера, учитывается в общей численности работников организации ежемесячно в течение всего срока действия договора. При отсутствии учета рабочего времени этих лиц в списочной численности они принимаются за каждый календарный день как целые единицы.

Работники, заключившие трудовой договор с предприятием о выполнении работы на дому личным трудом (надомники), учитываются в средней численности работников предприятия как целые единицы.

Похожие работы

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д. Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями ...

... типичных проблем на малых и средних предприятиях нашего района, связанных с проблемами управления персоналом, в рамках настоящего дипломного проекта «Особенности управления малым предприятием» при содействии администрации МО «ХХХ» было проведено исследование, результаты которого я привожу ниже. При проведении исследования был избран метод анкетирования. При анализе результатов исследования было ...

0 комментариев