Какие предприятия являются малыми

Руководство предприятия

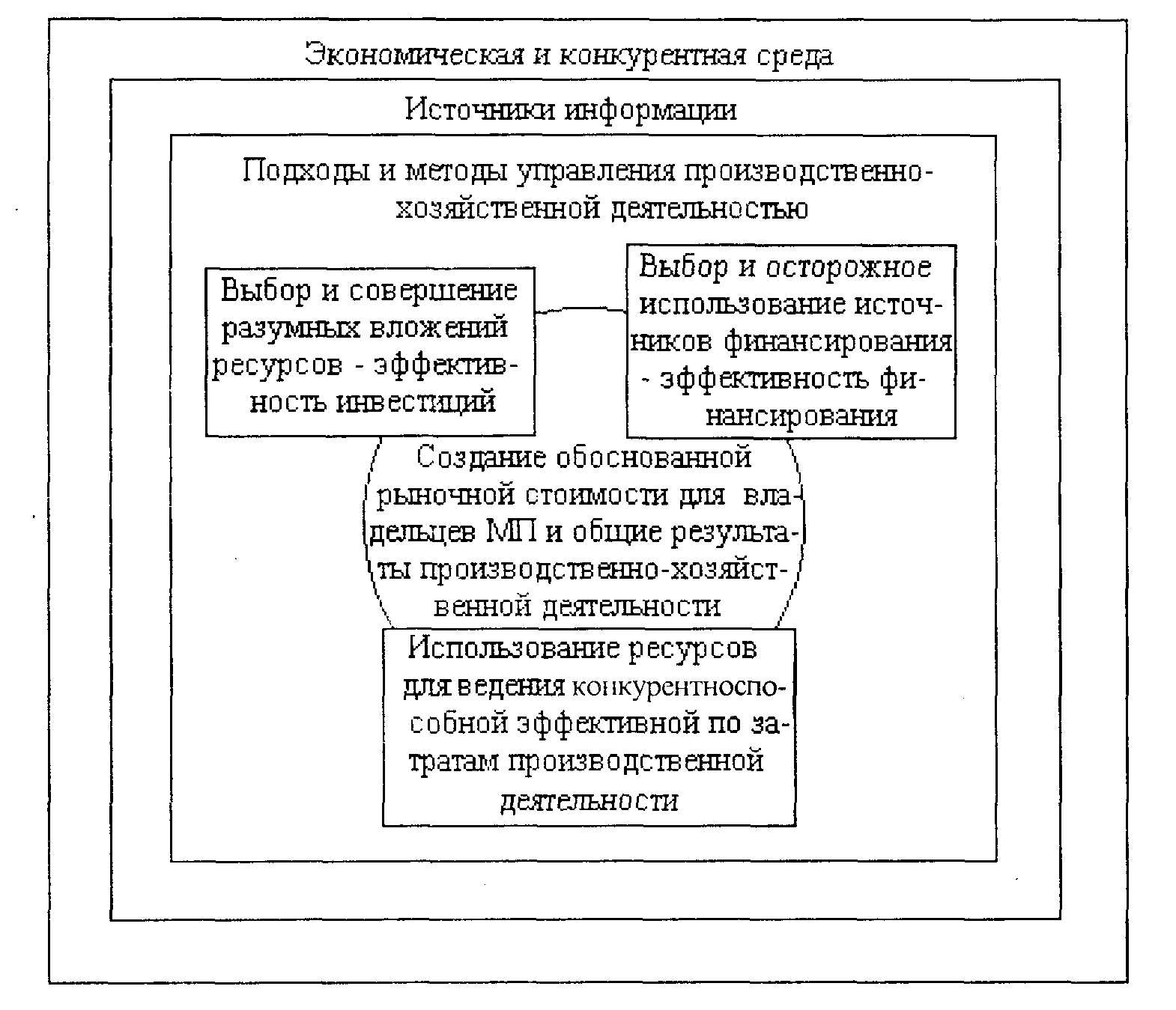

Предпринимательское управление

Руководитель малого предприятия

Взаимодействие предпринимателя (руководителя малого предприятия) и наемного работника

Формирование работоспособной группы

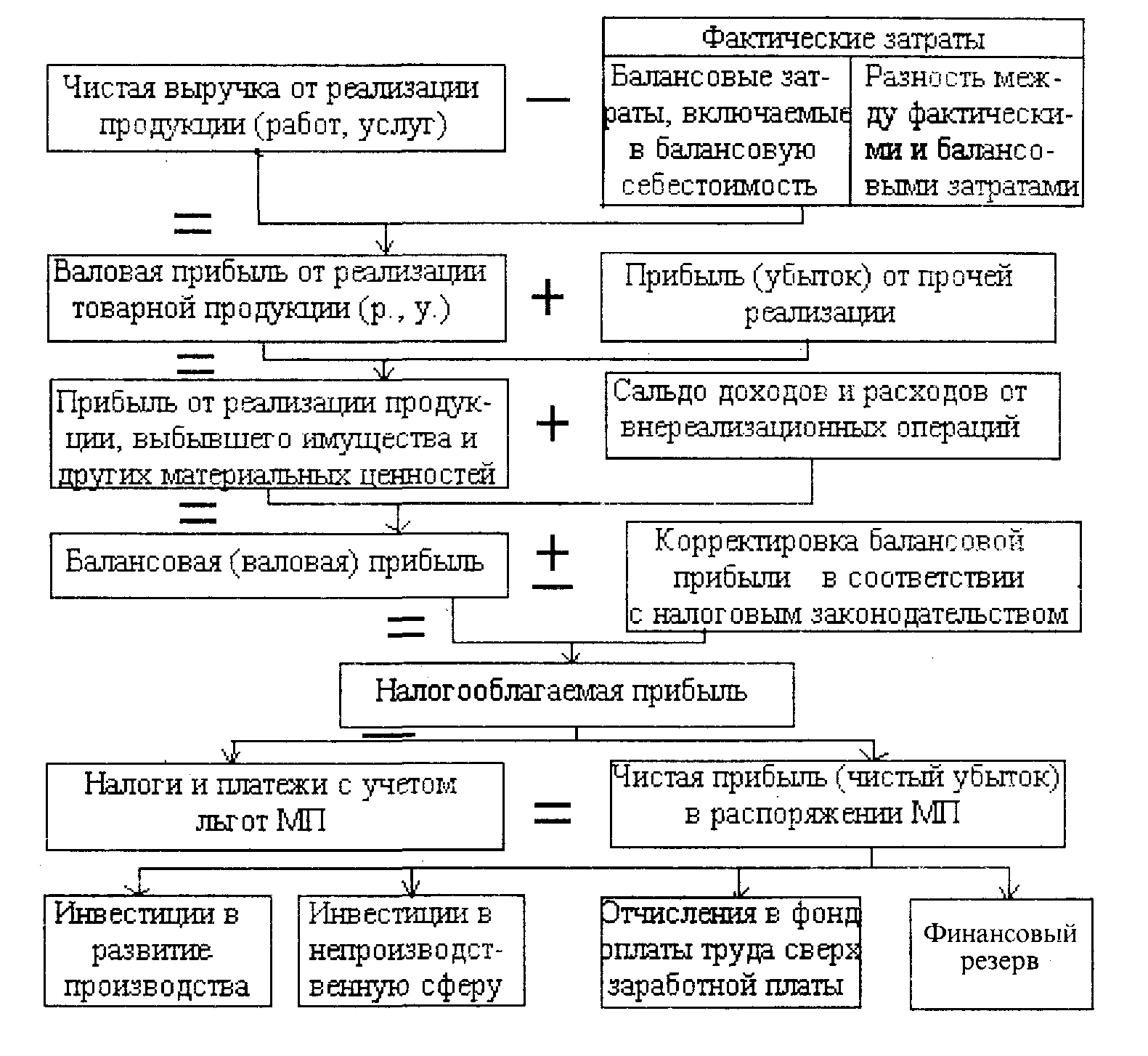

Информационная база для принятия финансово-экономических управленческих решений

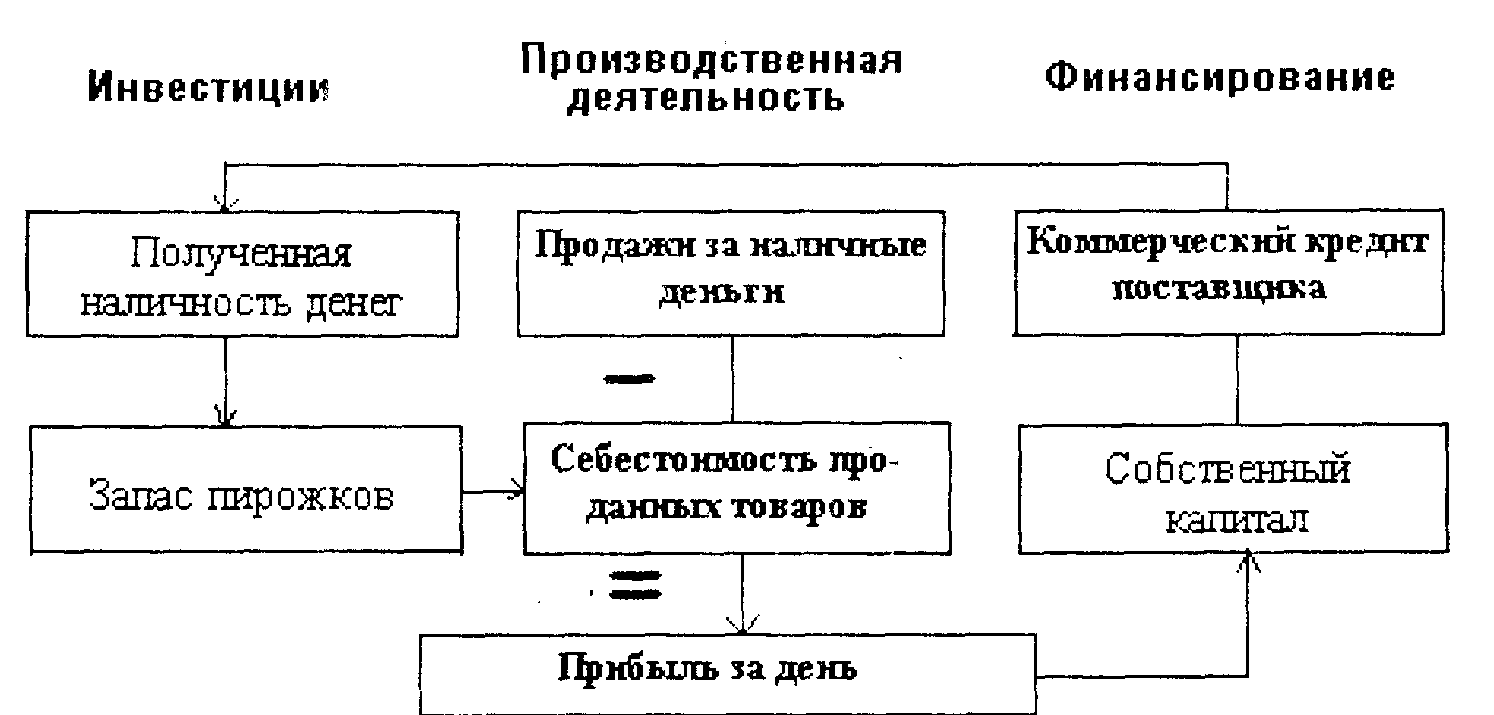

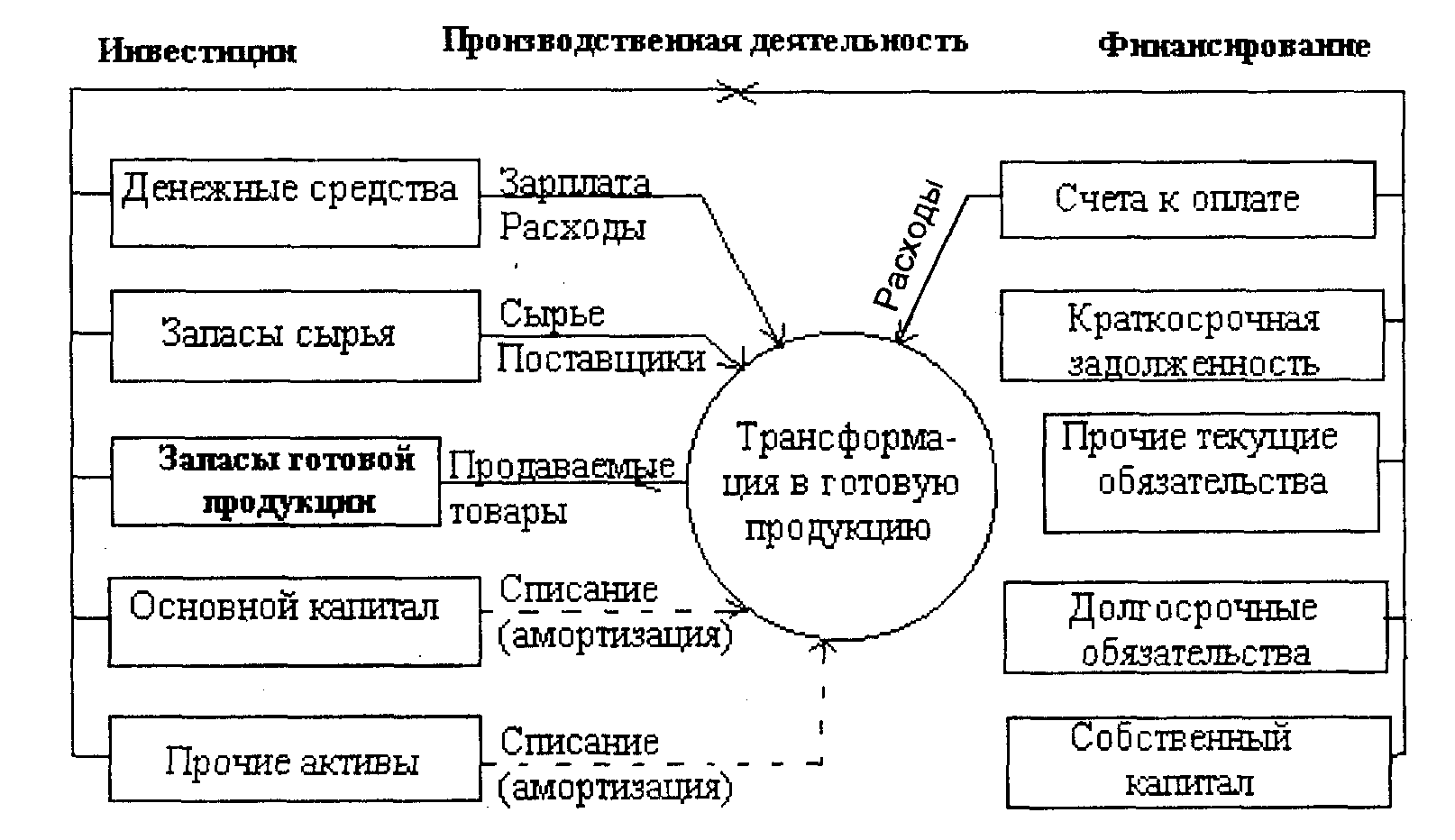

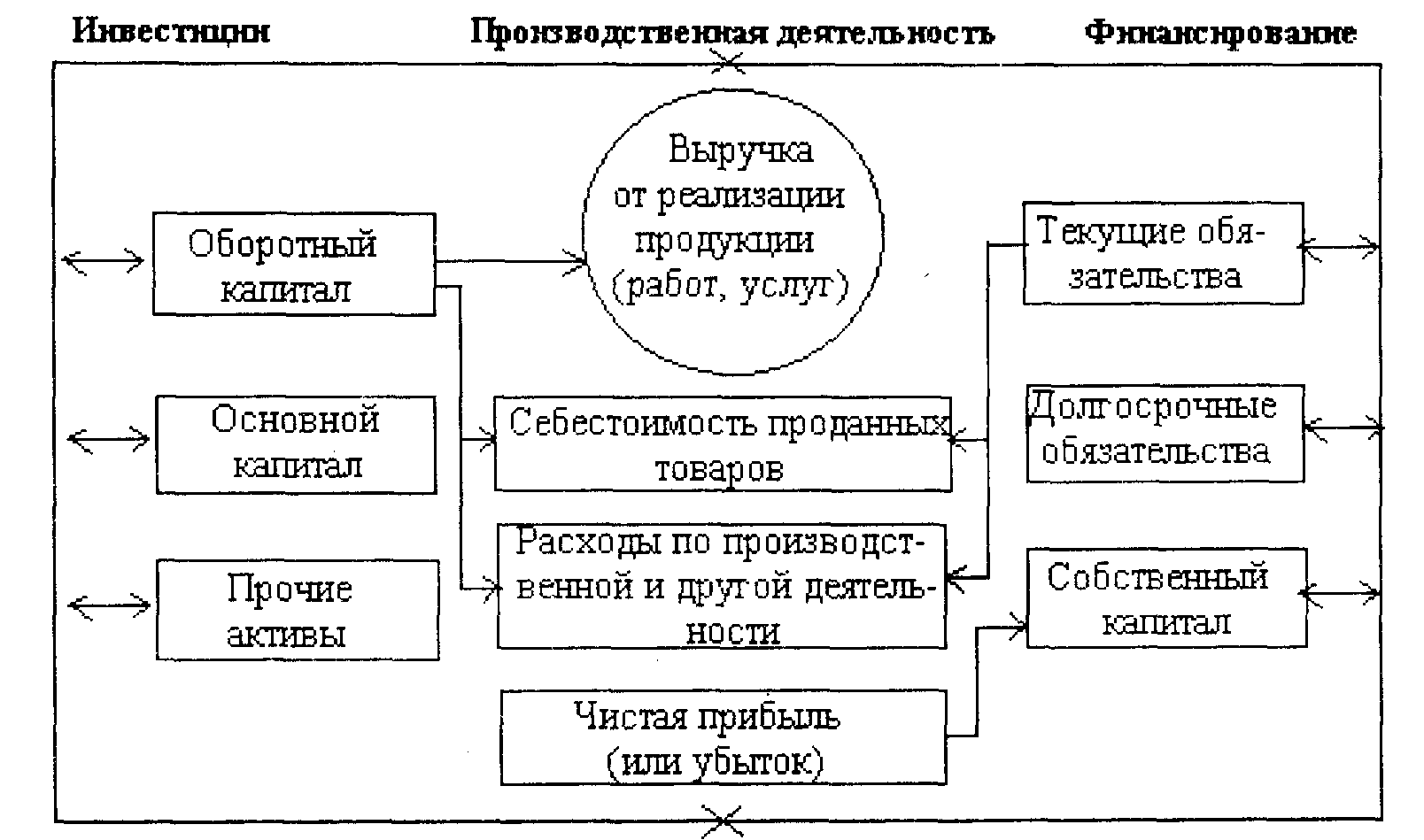

Управление оборотным капиталом малого предприятия

Управление дебиторской задолженностью

Управление запасами

Регулирование объемов незавершенного производства

Навигация

Управление запасами

Управление на малых предприятиях

125468

знаков

19

таблиц

3

изображения

3.2.4. Управление запасами.

В отличие от сферы услуг торговые, производственные и оптовые предприятия (склады) вынуждены иметь материально производственные запасы, которые обеспечивают их непрерывную деятельность. Финансовая эффективность таких фирм зависит от величины запасов, поэтому необходимо управлять их уровнем.

· проводить анализ текущего состояния запасов и влияния их уровня на финансовые показатели;

· принимать плановые решения по уровню запасов на предстоящий период;

· оценивать экономические последствия принимаемых решений;

· организовывать деятельность работников по достижению поставленных целей;

· проводить контроль и мониторинг за уровнем запасов;

· стимулировать работников на экономию ресурсов;

Экономическими целями управления запасами являются:

· уменьшение величины «замороженных»(неработающих) денежных ресурсов;

· сокращение расходов по хранению и управлению запасами;

· определение ассортимента запасов, а также поддержание их необходимого уровня для эффективной работы фирмы.

Для определения и поддержания должного уровня запасов необходима информационная база, включающая: оценку текущего уровня запасов, расчет необходимого уровня запасов на предстоящий период, планируемый уровень продаж и срок восстановления запасов, а также наличие складских помещений.

Общая величина материальных запасов складывается из текущих (рабочих) запасов, требуемых для непрерывного обеспечения производственного процесса (Iтек), и страхового (резервного) запаса (Iстрах), необходимого для предотвращения незапланированных ситуаций. Величина запасов определяется суточного потребления материалов (Iсут), длительностью периода текущей поставки (Тпост) и восстановления страхового запаса (Твосст), то есть

Iтек = Iсут * Тпост; Iстрах = Iсут * Твосст.

Для поддержания рационального уровня запасов требуется определенная система управления ими. За динамикой изменения материальных запасов по наиболее дефицитным позициям осуществляется непрерывное наблюдение (мониторинг), что отражается в картах планирования запасов, например, в следующей:

Карта планирования запасов

| Наименование материального ресурса Реквизиты поставщика Минимальная величина заказа Периодичность поставки (дни) Минимальный запас Цена ресурса | ||||

| Показатель | Месяцы | |||

| I | II | … | XII | |

| Запас материального ресурса на начало периода | 300 | 380 | ||

| Планируемый объем продаж | 450 | 350 | ||

| Плановая величина запаса материального ресурса на конец периода | 300 | 300 | ||

| Величина заказа, шт. | 350 | 200 | ||

| Стоимость заказа, тыс. руб. | 12,5 | 10 | ||

| Величина поставки, шт. | 350 | 200 | ||

| Стоимость поставки, тыс. руб. | 12,5 | 10 | ||

| Дата поставки | 09.01 | 08.02 | ||

| Фактический запас материального ресурса на конец периода | 280 | 100 | ||

| Объем продаж, шт. | 370 | 480 | ||

Задачей управления запасами является обеспечение непрерывности производственного процесса при сохранении минимума страхового запаса. По результатам мониторинга проводится корректировка планируемых величин.

Увеличение запасов материально-производственных ресурсов, с одной стороны, влияет на повышение расходов на хранение (складские расходы), рост величины оборотных средств, увеличение объема «замороженного» инвестиционного капитала, а также увеличение других расходов (страхование, проценты и т. д.). С другой стороны, повышение среднего уровня запасов ресурсов способствует снижению затрат на размещение заказа, его отгрузку и транспортировку, а также снижению потерь от остановки производства из-за отсутствия запасов ресурсов.

Динамика потребления материальных ресурсов может использоваться при планировании запасов. См. в Приложении График 2 «Динамика потребления запасов».

При определении уровня запасов необходимо учитывать и влияние величины инфляции, которая оказывает двоякое воздействие: с одной стороны, компенсируется влияние обесценения денег в ранее приобретенных запасах, а с другой – высокий уровень инфляции повышает процентные ставки за кредиты и увеличивает затраты на приобретение материалов для следующих циклов производства. Таким образом, управляя запасами, необходимо определять баланс между растущими и снижающимися затратами при увеличении запаса.

Похожие работы

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

... трактом с нанимаемым работником); - государственных органов (налоговой службы, специализированных фондов и др.); - сторонних коммерческих организаций (кредиторов). Глава 3. Анализ финансового состояния предприятия 3.1. Сущность анализа финансового анализа и его задачи. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения ...

... и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д. Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями ...

... типичных проблем на малых и средних предприятиях нашего района, связанных с проблемами управления персоналом, в рамках настоящего дипломного проекта «Особенности управления малым предприятием» при содействии администрации МО «ХХХ» было проведено исследование, результаты которого я привожу ниже. При проведении исследования был избран метод анкетирования. При анализе результатов исследования было ...

0 комментариев