Математический метод (метод уравнения)

Виды себестоимости продукции

Производственная себестоимость продукции

Система «стандарт-кост»

Порядок построения генерального бюджета производственного предприятия

Учет и отчетность по центрам затрат

Учет и отчетность по центрам инвестиций

Планирование ассортимента продукции

Принятие решений о капиталовложениях

Навигация

Математический метод (метод уравнения)

Управленческий учет

114110

знаков

23

таблицы

8

изображений

1. Математический метод (метод уравнения).

Введем условные обозначения: S – выручка, p – цена, Q – объем реализации; v – переменные затраты на единицу продукции; V – совокупные переменные затраты; F – совокупные постоянные затраты; I – прибыль.

Исходные формулы:

S=p*Q; V=v*Q; F=const

S-V-F=I, или p*Q-v*Q-F=I

![]()

![]()

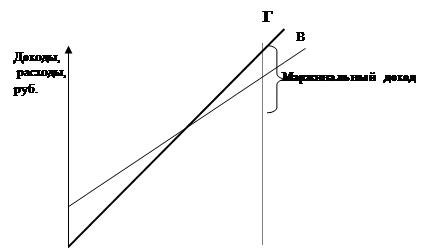

На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль, коэффициент выручки, точку безубыточности, силу операционного рычага, кромку безопасности, запас финансовой прочности.

Маржинальная прибыль — это разность между выручкой и переменными затратами. Иногда маржинальную прибыль называют также суммой покрытия (это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли).

Маржинальная прибыль рассчитывается по формуле:

М = S - V.

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельную маржинальную прибыль). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

т= (S— V): Q= Р — v.

Коэффициент выручки (Квыр) показывает, какой процент выручки составляет маржинальная прибыль, т. е. процент выручки, идущий на покрытие постоянных затрат и образование прибыли. Он может рассчитываться либо в процентах, либо в удельных долях:

Квыр=(S-V)/S=(P-v)/P

Коэффициент выручки показывает прирост прибыли предприятия в абсолютном выражении при увеличении выручки на 1 руб.:

Квыр=DI: DS,

где DI — изменение прибыли, руб.; DS — изменение выручки, руб.

Чем больше коэффициент выручки, тем сильнее меняется прибыль в результате колебаний выручки. Поэтому большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок: тогда даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, высокий коэффициент выручки свидетельствует об увеличении риска убытка. Следовательно, в случае увеличения коэффициента выручки необходимозадуматься о создании резервов, сохранении запаса ликвидности. Коэффициент выручки можно снизить если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности – это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам. Иногда се называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Q*=F/(p-v)

где Q* — точка безубыточности (критический объем в натуральном выражении)

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя — выручка, при которой прибыль предприятия равна нулю: если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

S*=F*p/(p-v)=F/Kвыр=Q*pS* — критический объем производства и реализации продукции.

Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда предприятие выпускает только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Точка закрытия предприятия – это объем выпуска, при котором предприятие становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Q**=F/pгде Q** - точка закрытия.

Если фактический объем производства и реализации продукции меньше Q**, предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q**, предприятию следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, - «кромка безопасности»: это разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб, = Qф - Q*,

где Кб — кромка безопасности; Qф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему (в процентах). Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы предприятию удалось избежать убытка.

К% = Кб /Qф • 100%,

где К% — отношение кромки безопасности к фактическому объему, %.

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q* и предприятие окажется в зоне убытков.

Экономический смысл запаса финансовой прочности всего предприятия в целом — это стоимостное выражение кромки безопасности. Кромка безопасности показывает, насколько фактический объем близок к критическому, а запас финансовой прочности помогает оценить, насколько фактическая выручка приближается к критической. Формула расчета:

Зфп=Кб*р=S-S*=p(Оф-О*)

где Зфп — запас финансовой прочности.

Запас финансовой прочности показывает, на сколько рублей может снизиться выручка, чтобы предприятие не несло убытка. Чем больше запас финансовой прочности, тем стабильнее положение предприятия.

Можно также рассчитать запас финансовой прочности в процентах к выручке от реализации, т. е. процентное снижение выручки может выдержать предприятие без серьезной угрозы для своего финансового положения.

Анализ безубыточности позволяет оценить результаты деятельности предприятия, а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности предприятия.

Тема № 4. Калькулирование себестоимости продукции

1. Общие принципы калькулирования себестоимости продукции

2. Виды себестоимости продукции

3. Методы учета затрат и калькулирования себестоимости

1. Общие принципы калькулирования себестоимости продукции

Одна из важнейших задач УУ – калькулирование себестоимости. Оно охватывает исчисление себестоимости отдельных видов продукции или работ (объектов калькулирования), калькуляционной единицы и всей товарной продукции.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции – показатель качественный, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится предприятию и покупателю.

Научно обоснованное калькулирование себестоимости необходимо для правильного установления цен на продукцию, определения рентабельности и эффективности производства. Калькуляция используется для экономического анализа себестоимости и выявления резервов ее снижения, планирования издержек, оценки деятельности структурных подразделений (центров ответственности).

В зависимости от особенностей технологии и характера изготовляемой продукции объектом калькулирования могут быть: себестоимость изделия, группы однородных изделий, части изделия (деталь, узел); себестоимость изделия или группы на определенной стадии (процесс, передел); себестоимость отдельных видов работ.

Основными калькуляционными единицами, применяемыми при исчислении себестоимости, являются натуральные единицы, условно-натуральные (100 пар обуви, условный ящик стекла; текстильные предприятия выпускают нитки в катушках разной длины, а для обобщающего анализа вся продукция переводится в условные катушки длиной 200 м; в консервной промышленности – тубы – тысячи условных банок; в с/х – центнеры с га.); условные единицы с пересчетом на определенное содержание полезного вещества в продукте, трудовые (нормо-час) и т.д.

Калькуляционная единица себестоимости продукции должна быть экономически однородной и устойчивой во времени, отражать количественную единицу изделия как определенной потребительной стоимости и соответствовать единицам ценообразования.

Похожие работы

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

... проектирования и организации системы управленческого учета. 2. Управленческий учет как система различных уровней 2.1 Функциональный уровень Управленческий учет как элемент организационной системы предприятия можно рассматривать с позиции его функций и организации реализации этих функций. При этом следует рассмотреть функции, которые должна выполнять система управленческого учета (рис. ...

0 комментариев