Навигация

Управленческий учет в системе организационных функций предприятия

24385

знаков

4

таблицы

2

изображения

Курсовая работа

На тему

Управленческий учет в системе организационных функций предприятия

Содержание

Введение

1. Исходные положения для исследования места управленческого учета в организационной системе предприятия

2. Управленческий учет как система различных уровней

2.1. Функциональный уровень

2.2. Организационный уровень

2.3. Экономический уровень

Вывод

Расчетные задания

Список литературы

Введение

Управленческий учет - подсистема бухгалтерского учета, которая обеспечивает управленческий аппарат организации информацией, необходимой для планирования, управления, контроля.

Управленческий учет - процесс идентификации, измерения, сбора, анализа, подготовки, интерпретации и передачи управленческому персоналу информации, необходимой для планирования, контроля и управления текущей производственно-коммерческой деятельности предприятия. Информация управленческого учета является внутренней.

Отличие управленческого учета от финансового в том, что финансовый учет ориентирован на внешнего пользователя (акционеры, кредиторы, государство), а управленческий учет ориентирован на внутреннего пользователя (управленческий аппарат компании).

В современном (западном) понимании термина «управленческий учет» центр тяжести все более и более переносится на слово «управленческий», что связано с тем, что методика и технология организации учета все больше определяются именно управленческой задачей, стоящей перед предприятием.

По мнению некоторых исследователей, постановка управленческого учета на предприятии эквивалентна созданию системы предоставления информации управленческого учета [4], другие авторы, например [3], предлагают рассматривать управленческий учет как систему внутрифирменного управления и т.д.

Целью исследования является обоснование места управленческого учета в системе организационных функций предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить исходные положения для анализа систем управленческого учета;

- рассмотреть уровни управленческого учета на предприятии.

1. Исходные положения для исследования места управленческого учета в организационной системе предприятия

Процесс расширения области деятельности организации, подразумеваемой под термином «управленческий учет», можно представить в виде следующих этапов (согласно данным Американской ассоциации специалистов по управленческому учету — IMA):

1-й этап — до 1950 г. целью управленческого учета были определение затрат и финансовый контроль посредством применения бюджетирования и методов калькуляции себестоимости;

2-й этап — к 1965 г. фокус сместился в сторону предоставления информации в целях управленческого планирования и контроля посредством использования таких методов, как анализ принятия решений и учет по центрам ответственности;

3-й этап — к 1985 г. внимание сосредоточилось на сокращении потерь ресурсов, задействованных в бизнес-процессах, посредством применения процессного анализа и более точных методов управления затратами;

4-й этап — к 1995 г. внимание концентрируется на области управления созданием дополнительной стоимости посредством эффективного использования ресурсов, применения методов оценки и планирования показателей стоимости, управления организационными инновациями и капитализацией знаний.

Основные цели управленческого учёта:

- предоставление необходимой информации администрации для оперативного управления производством и принятия решений на перспективу;

- исчисление фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, планов и смет;

- планирование и контроль финансово-хозяйственной деятельности, капитальных вложений, внедрение новых технологий.

В определении «управленческого учета» перечислены процессы, которые необходимо реализовать, для того чтобы создать систему управленческого учета. Рассмотрим их более подробно.

Идентификация - определение и оценка хозяйственных операций и других экономически значимых событий для выработки соответствующей учетной процедуры.

Измерение - количественное представление данных, в том числе и предположительная оценка хозяйственных операций или других происшедших экономически значимых событий либо прогнозирование операций, которые могут произойти.

Накопление - методики упорядоченного и последовательного отражения и классификации в учетных регистрах соответствующих хозяйственных операций и других экономически значимых событий.

Анализ - определение пользователей и задач для реализации отчетной деятельности и выявление ее взаимосвязи с другими экономически значимыми событиями и ситуациями с целью более адекватного предоставления отчетной информации.

Подготовка и интерпретация - целенаправленное согласование учетных и/или плановых данных для предоставления логически связанной и обоснованной информации, включая, если это уместно, аналитические и прогнозные заключения на основе этих данных.

Обмен информацией - предоставление «сырой» или подготовленной осмысленной информации управленческому звену и другим потребителям для внутреннего и внешнего использования.

К принципам, применимым в управленческом учете, можно отнести: непрерывность деятельности организации; использование единых для планирования и учета единиц измерения; оценку результатов деятельности подразделений организации; преемственность и многократное использование первичной и промежуточной информации для целей управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления; полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающую производственный и коммерческий циклы организации, установленные учетной политикой.

Совокупность перечисленных принципов должна обеспечить действенность системы управленческого учета.

Для анализа систем управленческого учета можно исходить из следующих положений.

1. Элементы системы управленческого учета присутствуют на любом предприятии, следовательно, необходимы их обобщение и систематизация в логически завершенную, целостную систему управленческого учета.

2. Затраты на создание систем подобного рода не должны превышать положительный совокупный эффект. Организация управленческого учета требует больших расходов ресурсов предприятия. К этим ресурсам относятся: персонал, информация, сырье и материалы, технологии, капитал. Поэтому необходимо иметь конкретные цели внедрения управленческого учета, которые бы оправдывали потраченные средства. На данный момент нет каких-либо единых подходов к проведению подобной оценки. Это объясняется прежде всего отсутствием единого универсального подхода к оценке эффектов от нововведения в области управления в целом.

3. Участие пользователя (управленческого персонала) на начальных этапах разработки и на этапе организации является обязательным условием успешного проектирования и организации системы управленческого учета.

2. Управленческий учет как система различных уровней

2.1 Функциональный уровень

Управленческий учет как элемент организационной системы предприятия можно рассматривать с позиции его функций и организации реализации этих функций.

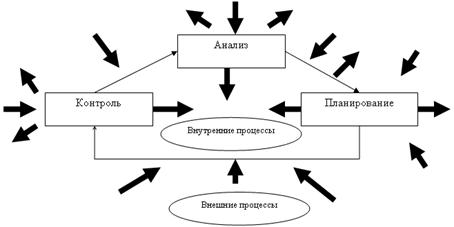

При этом следует рассмотреть функции, которые должна выполнять система управленческого учета (рис. 1).

Рис. 1. Система управленческого учета на функциональной страте

Источник: [3]

Поскольку управленческий учет является частью системы управления, то функции управленческого учета должны соответствовать функциям управления. В некоторых публикациях, посвященных проблемам управленческого учета, под функцией понимается, например, предоставление необходимой информации руководителю. С этим нельзя согласиться, поскольку это является не функцией, а задачей управленческого учета.

В качестве примера можно выделить следующие функции управленческого учета.

Учет. Одной из ключевых функций управленческого учета является обеспечение оперативного, полного и достоверного учета ресурсов организации, включая материальные, финансовые и человеческие ресурсы, с целью осуществления контроля и повышения эффективности их использования. Внедрение системы управленческого учета обеспечивает генерацию и предоставление менеджерам системы отчетов и отдельных показателей, характеризующих наличие и движение ресурсов организации.

Контроль финансово-хозяйственной деятельности. Задачами контроля являются: обеспечение целостности финансовой информации, касающейся деятельности предприятия и его активов; мониторинг и измерение ключевых показателей деятельности; инициализация корректирующих действий, необходимых для достижения запланированных результатов деятельности.

Финансово-экономический анализ. Задачами финансово-экономического анализа являются: оценка абсолютных показателей, финансово-экономического состояния предприятия; рентабельность оборота; структура затрат и т.д.

Планирование. Под планированием понимается процесс распределения ресурсов (материальных, информационных и т.д.) во времени. Осуществление планирования, включающее в себя стратегический, тактический и оперативный аспекты, требует предоставления информации о прошлом, настоящем и предполагаемом будущем.

Таким образом, на функциональном уровне система управленческого учета рассматривается с точки зрения выполняемых функций.

Похожие работы

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

... его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Глава 2. Модель управленческого учета расходов на продажу в оптовой торговле на основе метода АВС-COSTING По мере усиления конкуренции перед менеджерами встал вопрос поиска новых источников информации о ключевых факторах, ...

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

0 комментариев