Содержание управленческого учета как научной дисциплины определяется целями его использования и решаемыми задачами, позволяющими эти цели реализовать

При классификации затрат для принятия решений и планирования выделяют группировки затрат, представленные в табл.2.2

В зависимости от полноты учитываемых затрат на выпуск продукции различают методы учета полных и переменных затрат

Навигация

Содержание управленческого учета как научной дисциплины определяется целями его использования и решаемыми задачами, позволяющими эти цели реализовать

Управленческий учет

125023

знака

9

таблиц

6

изображений

1.4. Содержание управленческого учета как научной дисциплины определяется целями его использования и решаемыми задачами, позволяющими эти цели реализовать.

Главной целью управленческого учета является обеспечение менеджеров информацией, необходимой для принятия управленческих решений. Наряду с целью сбора информации к цели управленческого учета также относится планирование, контроль и анализ различных видов затрат.

Основными задачами управленческого учета являются:

выявление областей наибольшего риска и ”узких мест” в деятельности предприятия;

формирование ценовой политики предприятия, в том числе пределов скидок, при различных условиях сбыта и платежа;

формирование ассортиментной политики предприятия и выявление убыточных видов продукции;

оценка эффективности дополнительных затрат и рациональности капитальных вложений.

Тема 2. Затраты в управленческом учете

Классификация затрат в управленческом учете.

Затраты, связанные с производством продукции и определением себестоимости.

Затраты, используемые для принятия решений и планирования.

Затраты, используемые в целях контроля и регулирования.

2.1. Важным разделом управленческого учета является учет затрат и калькулирование себестоимости продукции. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют.

Под затратами понимается выраженный в денежной форме объем потребленных ресурсов, использованных для достижения определенных целей предприятия (выпуска продукции, оказания услуг, функционирования подразделения и т.д.).

Сформированная на предприятии система управленческого учета позволяет собирать и классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности.

В зависимости от цели учета затрат (направления деятельности менеджера) различают следующие три классификации затрат:

Классификация затрат, связанных с производством продукции и определением себестоимости;

Классификация затрат для принятия решений и планирования;

Классификация затрат в целях контроля и регулирования.

2.2. При классификации затрат, связанных с производством продукции и определением себестоимости, выделяют группировки затрат, представленные в табл.2.1.

Группировка затрат по экономическим элементам в бухгалтерском учете регламентирована статьей 253 главы 25 Налогового кодекса РФ и ПБУ 10/99 “Расходы организации”, поэтому она является одинаковой для всех предприятий, независимо от их особенностей, и включает:

Таблица 2.1. Группировка затрат, связанных с производством продукции и определением себестоимости

| Группировочный признак | Вид затрат |

| по экономическим элементам затрат | материальные затраты затраты на оплату труда единый социальный налог амортизация прочие затраты |

| по калькуляционным статьям затрат | сырье и материалы возвратные отходы покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций топливо и энергия на технологические цели заработная плата производственных рабочих единый социальный налог расходы на подготовку и освоение производства общепроизводственные расходы общехозяйственные расходы потери от брака прочие производственные расходы расходы на продажу |

| по способу включения в себестоимость продукции | прямые косвенные |

| по экономической роли в процессе производства | основные накладные |

материальные затраты − учитывают затраты на предметы труда, используемые в производстве, и на оплату работ и услуг производственного характера сторонних организаций;

затраты на оплату труда − отражают расходы на оплату труда производственного персонала, включая премии, стимулирующие и компенсирующие выплаты;

единый социальный налог − отражает отчисления в государственные внебюджетные фонды: пенсионный, социального страхования и обязательного медицинского страхования;

амортизация − включает сумму амортизационных отчислений на полное восстановление основных средств, которые определяются исходя из балансовой стоимости объектов и срока их полезного использования;

прочие затраты − учитывают все другие текущие затраты предприятия, не вошедшие в предыдущие элементы.

Особенность данной группировки заключается в том, что по каждому элементу показываются все соответствующие затраты предприятия за отчетный период независимо от цели и места их возникновения. Группировка затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. В зависимости от удельного веса того или иного элемента в общей сумме затрат конкретные производства относят к материалоемким (с высоким удельным весом материальных затрат в себестоимости), трудоемким (высока доля затрат на оплату труда), фондоемким (преобладает амортизация основных средств). Данная группировка затрат используется при составлении смет расходов для конкретного объема производства (фонда оплаты труда, объема закупок материальных ресурсов, суммы амортизации) и позволяет контролировать расходы в соответствии с их экономическим содержанием.

Группировка по статьям калькуляции предусматривает выделение затрат на производство, которые могут быть включены в себестоимость отдельных видов продукции. Статьи калькуляции разделяются на одноэлементные и комплексные (многоэлементные), в зависимости от того, объединяют ли они затраты, относящиеся к одному экономическому элементу или к нескольким. Типовая номенклатура калькуляционных статей затрат включает: сырье и материалы; возвратные отходы; покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; заработная плата производственных рабочих; единый социальный налог; расходы на подготовку и освоение производства; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы; расходы на продажу. Данная группировка затрат используется для определения себестоимости и цены различных видов продукции, выпускаемых предприятием.

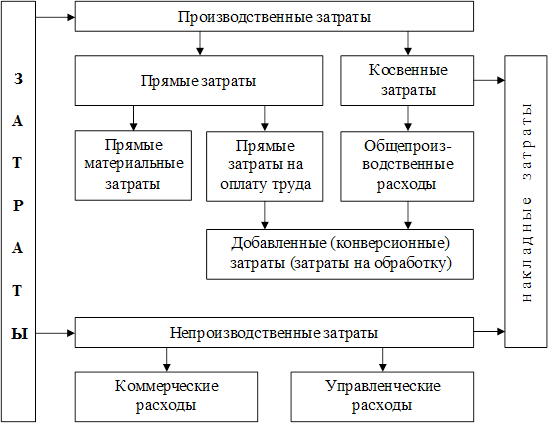

По способу включения в себестоимость продукции различают прямые и косвенные затраты.

Прямые затраты − это затраты, которые можно прямо, без специальных расчетов, отнести на конкретный вид или партию продукции. Такими затратами являются прямые материальные затраты и прямые затраты на оплату труда основного производственного персонала. К прямым материальным затратам относятся затраты на сырье и основные материалы, которые непосредственно использованы для изготовления конкретной продукции. Величина прямых материальных затрат определяется умножением количества материалов, которое может быть отнесено к конкретному изделию, на цену материалов. Прямые затраты на оплату труда включают все затраты на труд основных производственных рабочих, которые можно прямо отнести на конкретный вид выпускаемой продукции. Это заработная плата с начислениями рабочих, занятых непосредственным изготовлением продукции.

Затраты, которые нельзя прямо отнести на конкретный вид или партию продукции, называются косвенными затратами. Косвенные затраты включаются в себестоимость продукции в определенной доле, рассчитанной по используемой на предприятии методике. Как правило, косвенные затраты распределяются на себестоимость продукции по центрам ответственности или готовым изделиям по заранее выбранной базе и рассчитанному коэффициенту. Распределение косвенных затрат зависит от объема производства и его разделения на завершенное производство (готовую продукцию) и незавершенное производство.

По экономической роли в процессе производства различают основные и накладные затраты.

Основные затраты – это затраты, которые непосредственно связаны с технологическим процессом производства продукции (прямые материальные затраты и прямые затраты на оплату труда).

Накладные затраты связаны с обслуживанием и управлением отдельными подразделениями (цехами, участками) и предприятием в целом. В свою очередь, накладные затраты разделяются на производственные и непроизводственные. К производственным накладным затратам относятся все общепроизводственные расходы. Они включают затраты на содержание и эксплуатацию оборудования, вспомогательные материалы, оплату труда вспомогательных рабочих и обслуживающего персонала, амортизацию и ремонт основных средств производственного назначения, страхование производственного имущества, отопление, освещение и содержание производственных помещений, арендную плату за производственные помещения, машины и оборудование и все другие затраты, связанные с функционированием производственных подразделений предприятия. К непроизводственным накладным затратам относятся коммерческие расходы (все расходы, необходимые для доведения готовой продукции или услуг до потребителя) и управленческие расходы (все общехозяйственные расходы).

В общем виде классификацию затрат, связанных с производством продукции и определением себестоимости, можно представить на схеме (рис.2.1).

Рис.2.1. Классификация затрат, связанных с производством продукции и определением себестоимости.

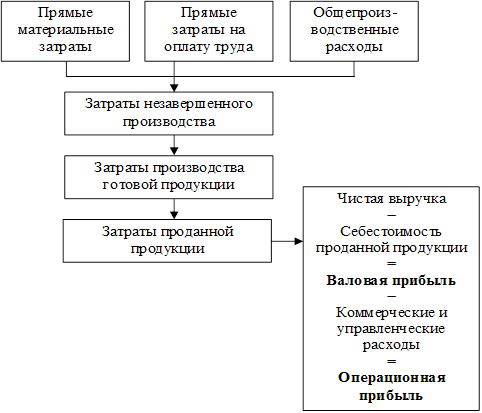

Величина различных видов затрат, связанных с производством продукции, определяет себестоимость и оказывает непосредственное влияние на конечные финансовые результаты деятельности предприятия. Связь потоков затрат с отчетом о прибылях и убытках представлена на рис.2.2.

Рис. 2.2. Связь потоков затрат с отчетом о прибылях и убытках

Похожие работы

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из: объема полномочий и ответственности; функций, выполняемых центром. Центры ответственности ...

... проектирования и организации системы управленческого учета. 2. Управленческий учет как система различных уровней 2.1 Функциональный уровень Управленческий учет как элемент организационной системы предприятия можно рассматривать с позиции его функций и организации реализации этих функций. При этом следует рассмотреть функции, которые должна выполнять система управленческого учета (рис. ...

0 комментариев