Навигация

2.2 Организационный уровень

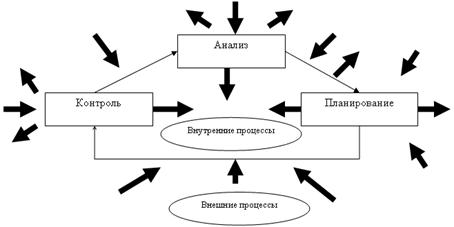

На организационной страте рассматриваются структурные аспекты взаимодействия системы управленческого учета с другими элементами системы, его внешние и внутренние связи (рис. 2).

Рис. 2. Система управленческого учета на организационной страте

Источник: [3]

Рассмотрим внешние связи. С этой точки зрения система управленческого учета представляется как часть системы управления. Если рассматривать систему управления предприятием с позиций системного подхода, то можно определить следующую закономерность. Система управленческого учета является частью системы учета предприятия. Система учета предприятия является частью информационной системы предприятия. Информационная система предприятия является частью системы управления. Следовательно, служба управленческого учета участвует в функциональном распределении деятельности между управленческими службами. При построении системы управленческого учета учитываются процессы управления производством, их последовательность, очередность, целенаправленность, связи.

Рассмотрим внешние связи. При этом система управленческого учета представляется как совокупность элементов, объединенных функционально и оперативно для достижения некоторой цели. Применительно к системе управленческого учета цель заключается в создании информации, предназначенной для принятия решений. Элементами системы управленческого учета на данной страте являются: порядок операций, технические инструменты, методы использования информации, люди, структура системы [5, с. 44].

К методам и порядку осуществления операций относятся инструкции о распределения обязанностей, ответственности и последовательности выполнения операций, в том числе и формальные инструкции по управлению системой. Порядок осуществления операций и инструкции должны охватывать подлежащие выполнению задачи, необходимые для успешного функционирования системы. К таким задачам относятся: подготовка входной/выходной документации; детальная разработка схемы последовательности отработки программ; функционирование системы после ее внедрения.

Для ведения управленческого учета необходимы технические инструменты и информация, которые подробно рассматриваются на технологической и информационной стратах.

Организационная структура управления предприятием оказывает определяющее воздействие на структуру системы управленческого учета. К структуре системы предъявляются два требования. Во-первых, структура системы должна соответствовать распределению полномочий на предприятии, с тем, чтобы информация для планирования и контроля составлялась применительно к подразделениям предприятия, ответственным за выполнения этих функций. Во-вторых, информацию внутри системы необходимо построить таким образом, чтобы она достаточно подробно отражала звенья управления.

Сегодня в сети Интернет существует множество консалтинговых компаний, которые предлагают внедрить на предприятии информационно-управленческие системы, или так называемые системы управленческого учета, не понимая при этом сущности процесса управления в целом и деятельности разных звеньев управления в частности.

Работники предприятия также могут быть рассмотрены как организационный элемент системы управленческого учета. Рассмотрим три группы работников предприятия: в первую группу входят те, кто создает систему управленческого учета и управляет ею, т.е. специалисты-системщики и операторы управленческого учета; во вторую – управляющие, которые пользуются этими системами и отвечают за концептуальное построение системы; в третью – специалисты, обеспечивающие бесперебойную работу управленческого учета, т.е. производят сопровождение технических средств, предоставляют рабочую силу, консультативное обслуживание, возможности для учебной подготовки, а также целое множество средств обеспечения. Подробно оператор управленческого учета рассматривается на персональной страте.

Таким образом, на организационной страте система управленческого учета рассматривается с точки зрения построения структуры управленческого учета в соответствии с определенными организационными правилами.

2.3 Экономический уровень

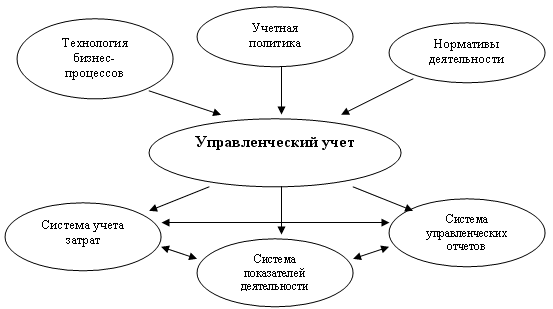

На экономической страте рассматриваются различные направления расходов и доходов в стоимостном выражении, обусловленные постановкой и функционированием системы управленческого учета.

В ряде публикаций, посвященных проблемам управленческого учета, чаще всего в качестве экономических составляющих рассматривают расходы (классификацию, системы учета затрат) и доходы (виды) (рис. 3).

Рис. 3. Система управленческого учета на экономической страте

Источник: [3]

В качестве примера расходы на управленческий учет можно разделить на следующие направления:

— капитальные расходы до и после мероприятий по внедрению управленческого учета (расходы на проведение НИР; привлечение консультантов; приобретение оборудования и технических средств; приобретение или разработка своего программного обеспечения и т.п.);

— технологические, связанные с обработкой информации (содержание и эксплуатация средств оргтехники, ЭВМ и т.п.);

— организационные, связанные с содержанием группы операторов по управленческому учету (оргпроектирование; разработка мероприятий по совершенствованию работы управления; эксплуатация помещений и оборудования, зарплата, материальные и т.п.);

— персональные, связанные с подбором, подготовкой, повышением квалификации персонала и т.п.;

— безопасности, связанные с сохранением коммерческой тайны предприятия и т.п.

Доходы от управленческого учета можно разделить по следующим направлениям:

— управленческие, связанные с принятием управленческого решения на основе имеющейся качественной экономической информации и т.п.;

— учетные, связанные с учетом (планированием и контролем затрат и доходов) всех ресурсов предприятия и т.п.

Для всестороннего исследования эффективности управленческого учета представляется логичным посвятить отдельную статью описанию различных видов эффектов от управленческого учета.

На экономическом уровне система управленческого учета рассматривается с экономической точки зрения организации и ведения управленческого учета на предприятии.

Вывод

Таким образом, система управленческого учета на предприятии может быть представлена как система различных уровней, основными из которых являются: функциональный, организационный и экономический. Взаимодействие этих уровней определяет не только состояние управленческого учета на предприятии, поскольку последний сам является инструментом, но, что более важно, успешность функционирования предприятия как целостной системы.

Расчетные задания

Задание 1

Определить и проанализировать характер поведения затрат организации в зависимости от изменения объемов работы

Показать, как информация о поведении затрат влияет на принятие управленческих решений.

Исходные данные: в ресторане переменными являются затраты на продукты и напитки, которые в среднем составляют 700 руб. на одного посетителя. Постоянные затраты в виде арендной платы, коммунальных платежей, заработной платы составляют 10200 руб. в неделю.

Какова себестоимость одной порции, если в неделю придет 1, 5, 10, 20, 50, 100 посетителей.

Как показатель себестоимости может повлиять на решение об открытии ресторана или о продолжении его работы.

Решение

Переменные затраты — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты.

Постоянные затраты - затраты предприятия, не зависящие от объема производства. Постоянными затратами являются затраты на содержание зданий, на содержание административного аппарата и т.д.

Результаты решения задачи отразим в табличной форме.

Пояснения к расчетам:

- 1-й столбец таблицы: исходные данные;

- 2-й столбец таблицы: произведение количества посетителей на затраты на продукты и напитки, которые в среднем составляют 700 руб. на одного посетителя;

- 3-й столбец таблицы: сумма постоянных затрат в неделю (исходные данные), не зависят от количества посетителей и соответственно – количества блюд;

- 4-й столбец таблицы: частное от деления суммы постоянных и переменных затрат на число посетителей. Например, себестоимость порции при одном посетителе равна: Сп(1) = (700+10200)/1 = 10900 руб.

При количестве посетителей 5 чел. Сп(5) = (3500+10200)/5 = 27400 руб. и т.д.

| Число посетителей | Переменные затраты | Постоянные затраты | Себестоимость порции на 1 чел. |

| 1 | 700 | 10200 | 10900 |

| 5 | 3500 | 10200 | 2740 |

| 10 | 7000 | 10200 | 1720 |

| 20 | 14000 | 10200 | 1210 |

| 50 | 35000 | 10200 | 904 |

| 100 | 70000 | 10200 | 802 |

Таким образом, минимальная себестоимость порции на 1 чел. наблюдается при количестве посетителей 100 чел., т.е. чем выше посещаемость, тем ниже себестоимость.

Показатель себестоимости может повлиять на решение об открытии ресторана или о продолжении его работы следующим образом.

Если выручка от продажи блюд будет меньше, чем сумма переменных и постоянных затрат на эти блюда, то нет смысла открывать ресторан или продолжать его работу, и наоборот, если выручка от продаж больше , чем сумма переменных и постоянных затрат на эти блюда, то, естественно, ресторан будет получать прибыль. При равенстве выручки и себестоимости имеем безубыточную деятельность ресторана.

Например, если в среднем цена одной порции 1000 руб., то безубыточный результат деятельности достигается при количестве посетителей 34 чел.:

Вкр = Постоянные затраты/(цена – переменные затраты) = 10200/(1000-700) = 34 чел.

Превышение критического количества посетителей принесет ресторану прибыль.

Задание 2

Выполните планирование показателей прибыли методом маржинального дохода.

Исходные данные: нормальная производственная мощность предприятия 800 единиц продукции. Планируемые переменные затраты на единицу продукции составляю 40 руб.

Постоянные годовые затраты – 30000 руб. в год.

Продажная плановая цена – 80 руб. за единицу.

Какова точка безубыточности продаж?

Какова плановая прибыль предприятия при реализации всей произведенной продукции с учетом нормальной производственной мощности?

Решение

Точка безубыточности (критический объем производства) — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Критический объем продукции (Вкр) определяется как отношение постоянных затрат (А) к разности между ценой (р) и удельными переменными затратами (b): Вкр = А/(р-b) = 30000/(80-40) = 750 шт. Или в стоимостном выражении: Вкр = Вкр (шт.)*р = 750*80 = 60000 руб. Прибыль от продажи единицы продукции составит: Пед = 80-40 = 40 руб.

Соответственно, плановая прибыль предприятия при реализации всей произведенной продукции с учетом нормальной производственной мощности составит: Побщ = (80-40)*800 = 32000 руб.

Задание 3

Используйте гибкие бюджеты в процессе анализа общепроизводственных расходов.

Исходные данные

| ОПР | Бюджет | Факт | Отклонение от бюджета |

| Переменные | 120200 | 130500 | |

| Постоянные | 50100 | 50000 | |

| Всего ОПР | |||

| Выпуск продукции, единиц | 16500 | 19200 |

Проанализировать отклонение фактических ОПР от плановых (бюджетных) значений под влиянием двух факторов:

- изменение объема производства;

- контроль менеджера.

Решение

Заполним таблицу исходных данных.

Общая сумма расходов определяется как сумма переменных и постоянных расходов.

Отклонение от бюджета: разность между фактическими и бюджетными показателями.

| ОПР | Бюджет | Факт | Отклонение от бюджета: гр. 3 – гр. 2 |

| 1 | 2 | 3 | 4 |

| Переменные | 120200 | 130500 | 10300 |

| Постоянные | 50100 | 50000 | -100 |

| Всего ОПР | 170300 | 180500 | 10200 |

| Выпуск продукции, единиц | 16500 | 19200 | 2700 |

Таким образом, выпуск продукции увеличился на 2700 ед., переменные издержки увеличились на 10300 руб., в то время как постоянные издержки снизились на 100 руб. Общая величина издержек увеличилась на 10200 руб.

Рассмотрим динамику удельных издержек.

Расчеты приведены в таблице.

| ОПР | Уровень производства | Удельные переменные ОПР по бюджету | Удельные переменные ОПР по факту | Отклонения | ||

| 16500 | 19200 | абс., руб. | Относит., % | |||

| Переменные | 120200 | 130500 | 7,28 | 6,80 | -0,49 | 93,3 |

| Постоянные | 50100 | 50000 | 3,04 | 2,60 | -0,43 | 85,8 |

| Итого | 170300 | 180500 | 10,32 | 9,40 | -0,92 | 91,1 |

Удельные величины определяем как частное от деления соответствующего показателя 1-го столбца таблицы на объем выпуска по бюджету и по факту.

Анализ показывает, что удельные переменные затраты снизились на 0,49 руб.

Постоянные удельные затраты снизились на 0,43 руб.

Общие удельные затраты снизились на 0,92 руб.

Если бы затраты оставались на бюджетном уровне, то при фактическом объеме производства они составили бы: 19200*(7,28+3,04) = 198144 руб.

То есть за счет роста объема производства затраты увеличились на: ΔОПР(ΔQ)= 198144 – 170300 = 27844 руб.

За счет контроля менеджера (КМ) произошло снижение удельных постоянных и переменных затрат, что привело к увеличению фактических ОПР только на: ΔОПР(КМ)= 180500 – 170300 = 10200 руб.

Таким образом, условная экономия затрат при увеличении объема составила: ΔОПРусл = 198144 –180500 = 17644 руб.

Список литературы

1. Башков А. Без управленческого учета невозможно руководить предприятием //Финансовый директор. – http://www.fd.ru/article/1382.html №2 (февраль) 2003.

2. Божко П. Особенности управленческого учета на российских предприятиях. – http://www.fd.ru/article/1381.html №2 (февраль) 2003.

3. Валиулова А.Р., Приходько В.И. Стратифицированное представление системы управленческого учета// Управленческий учет. – 2006. - №5. – С. 9.

4. Гольдштейн Г. Я., Гуц А. Н. Экономический инструментарий принятия управленческих решений. – http://www.aup.ru/.

5. Григорьев Л.Ю. Современные технологии организации системы управленческого учета. – http://www.big.spb.ru.

6. Информационные системы в управлении производством: Сокращенный перевод с англ. под ред. Ю.П. Васильева. – М.: Издательство «Прогресс», 1973. – 351 с.

7. Кантер Дж. Управленческие информационные системы: Пер. с англ. / Под ред. А. А. Федулова, И. С. Горшкова. – М.: Радио и связь, 1982. – 208с.

8. Керимов В.Э. Управленческий учет: Учебник. – М.: Издательско-книготорговый центр «Маркетинг», 2001. – 268 с.

9. Корнилович М.В., Яковлев М.Н. Управление ресурсами предприятия: модель квантования деятельности. – http://www.aup.ru/books/m74.

10. Месарович М., Мако Д., Такахара И. Теория иерархических многоуровневых систем / Пер. с англ. И.Ф. Шахнова. – М.:МИР, 1973. – 244с.

11. Макаренко М.В., Махалина О.М. Производственный менеджмент: Учебное пособие для вузов. – М.: ПРИОР, 1998. – 384 с.

12. Маркичев И.В. Сколько стоит управленческий учет? – http://www.scr.com.ru/.

13. Молвинский А. Как разработать и внедрить систему управленческого учета на предприятии //Финансовый директор. – http://www.fd.ru/article/2593.html № 5 (май) 2003.

14. Мурынов А.А., Романенко А.В., Баринова И.Л. Постановка и реструктуризация управленческого учета в организации. – http://www.altrc.ru/.

15. Практика постановки управленческого учета на российских предприятиях «Инталев». – http://www.intalev.ru/.

16. Управленческий учет: Учебное пособие /Под ред. А.Д. Шеремета. – М.: ФБК-ПРЕСС, 1999. – 512 с.

17. Федосеев А., Рочкус Я. Автоматизация управленческого учета и бюджетирования. http://www.intalev.ru/.

18. Черненко А. Кто и как должен заниматься управленческим учетом? – //Управление компанией http://www.rcb.ru/.

Похожие работы

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности. 1.2 Управленческий учет в системе финансового менеджмента Управленческий учет в системе финансового менеджмента на предприятии строится не сам по себе, а главным образом для решения задач оперативного анализа и управления на предприятии. Вершиной ...

... его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Глава 2. Модель управленческого учета расходов на продажу в оптовой торговле на основе метода АВС-COSTING По мере усиления конкуренции перед менеджерами встал вопрос поиска новых источников информации о ключевых факторах, ...

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

0 комментариев