Значение и задачи учёта и анализа ФЗП на современном этапе развития экономики

Документальное оформление, формы и системы оплаты труда на ЧПУП “Вороновский коопром”

Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

Внедрять нетрадиционные системы оплаты труда, которые основаны на прямой зависимости между результатом работы и оплатой труда

Навигация

Документальное оформление, формы и системы оплаты труда на ЧПУП “Вороновский коопром”

Учёт и анализ фонда заработной платы

117342

знака

6

таблиц

5

изображений

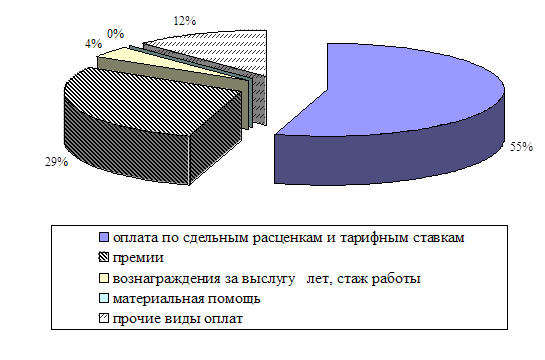

2.2 Документальное оформление, формы и системы оплаты труда на ЧПУП “Вороновский коопром”

ЧПУП “Вороновский коопром” осуществляет экономическую политику в области заработной платы, руководствуясь следующими основными государственными нормативными документами: Законом Республики Беларусь “О предприятиях”; Трудовым кодексом Республики Беларусь; Декретами и указами Президента Республики Беларусь; Постановлениями Совета Министров Республики Беларусь; Постановлениями Министерства труда и социальной защиты Республики Беларусь.

Единым тарифно-квалификационным справочником работ и профессий рабочих, Квалификационным справочником должностей руководителей, специалистов и служащих.

В зависимости от отраслевой принадлежности, применяемых форм и систем оплаты труда, особенностей технологии и организации производства применяются различные формы первичных документов по труду и зарплате.

Из типовых форм, разработанных и рекомендованных к применению государственными органами: наряд на сдельные работы (формы №Т-40,№Т-41), рапорт о выработке, накопотельный (форма №Т-28) , листок учета простоев (форма № Т-16),

-приказ об отпуске (форма № Т-8/4328); (приложение 1)

-табель (№Т-12,); (приложение 2)

-отчет по труду и движению работников форма №1-труд; (приложение 3)

- платежная ведомость ( №Т-53); (приложение 4)

- свод по видам удержаний в разрезе балансовых счетов; (приложение 5)

- свод начислений по видам оплат; (приложение 6)

- ордер (приложение 7)

- начисление отпускных (приложение 8).

Коллективный договор является локальным нормативным актом, регулирующим трудовые и социально-экономические отношения между администрацией фабрики, в лице директора и работниками предприятия, от имени которых выступает профсоюзный комитет.

Вопросы организации условий и оплаты труда, формы и системы оплаты труда внесены в коллективный договор отдельным разделом и являются законом предприятия.

Формы, системы и размеры оплаты труда работников, в том числе и дополнительные выплаты стимулирующего и компенсирующего характера устанавливает самостоятельно. Минимальными гарантиями в оплате труда считаются тарифы (оклады), установленные на предприятии для конкретных профессионально-квалификационных групп, но не ниже установленных Правительством Республики Беларусь.

Основой формирования всей заработной платы является тарифная ставка I разряда, установленная в организации. По сотоянию на 01.02.2006 года размер действующей тарифной ставки первого разряда составляет 77000 рублей.

Индексация заработной платы работников предприятия осуществляется в виде единовременного увеличения тарифной ставки I разряда на индекс роста потребительских цен, если он, начисленный нарастающим итогом с момента предыдущего повышения тарифной ставки I разряда, превысил 5-ти процентный порог [6].

На основе тарифных коэффициентов ЕТС и применяемой тарифной ставки I разряда производиться дифференциация тарифных ставок (окладов) по разрядам по признаку сложности выполняемых работ и квалификации работников. Учёт в заработной плате других факторов её дифференциации - условий, тяжести, напряжённости труда, значимости сферы его приложения, отраслевых особенностей, количественных и качественных результатов индивидуального и коллективного труда – осуществляется посредством других элементов организации заработной платы.

Действующая тарифная сетка предприятия включает 23 тарифных разряда и имеет соотношения межразрядных коэффициентов, представленные в таблице 1:

Таблица 1. Действующая тарифная сетка предприятия на 01.01.2006 г.

| Категории промышленно-производственного персонала | Разряды | Межразрядные коэффициенты |

| Директор предприятия и руководители структурных подразделений | 16-23 | С 6-го по 23-ий - 1,07 |

| Руководители подразделений административно-хозяйственного обслуживания | 10-12 | |

| Специалисты | 11-15 | |

| Служащие | 6-10 | |

| Рабочие | 1-8 | С 1-го по 3-ий - 1,16 С 3-го по 6-ой - 1,10 |

Для профессий рабочих, не тарифицируемых по ЕТКС (уборщики, гардеробщики, кладовщики, грузчики, водители) установлены кратные коэффициенты ставки первого разряда для расчёта их ставок и окладов, согласно приложению 3 к “Инструкции о порядке применения Единой тарифной сетки работников республики Беларусь” [10].

ЧПУП “Вороновский коопром” применяются две формы оплаты труда: сдельная - оплата за каждую единицу продукции или выполненный объём работ и повремённая – оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Разновидностью сдельной формы оплаты труда является:

- сдельно-премиальная, когда работнику помимо основного заработка по прямым сдельным расценкам начисляется премия за выполнение и перевыполнение норм выработки, качество работы, за результаты финансово-хозяйственной деятельности;

- аккордная, когда расценка устанавливается на весь объём работ. Размер аккордной оплаты труда производится на основе действующих норм времени (выработки) и расценок;

- нетрадиционная система оплаты труда, комиссионные, основанная на нормативно-долевом распределении средств на оплату труда и в установлении прямой зависимости между размером оплаты и объёмом реализации (продаж).

Разновидностью повремённой формы оплаты труда является - повременно-премиальная система оплаты труда, когда на заработную плату за отработанное время начисляется премия за установленный показатель “прибыль от реализованной продукции (работ, услуг)”.

Расчёт фонда заработной платы производится по сдельным расценкам, часовым тарифным ставкам на объёмы выпускаемой продукции, выполняемые работы и оказываемые услуги. Фонд заработной платы корректируется в сторону увеличения или уменьшения в зависимости от эффективности работы в данном периоде.

При нормировании труда используются нормы времени, нормы выработки, нормы обслуживания, нормы времени обслуживания и нормативная численность.

Пересмотр норм производится в соответствии с календарным планом, который составляется на каждый год.

При пересмотре действующих норм: установлении новых норм при освоении новых видов продукции, техники, технологии, при внедрении организационно-технических мероприятий затраты рабочего времени и использование оборудования изучаются непосредственно на рабочих местах. Проводятся хронометражные наблюдения, фотографии рабочего времени. Производственная лаборатория представляет информацию-заключение по технологическим показателям. Производится расчёт нормировочной карты, устанавливается зона обслуживания, норма выработки.

В условиях постоянного изменения ассортимента, сырьевого состава продукции нередко устанавливаются временные нормы с указанием срока действия. Ввод норм по времени производится по срокам, оговорённым Кодексом законов о труде.

При изменении тарифной ставки I разряда производится перерасчёт всех тарифных ставок и расценок. Нормы выработки, нормы времени, расценки согласовываются с профсоюзным комитетом и утверждаются руководителем.

Сдельно-премиальная система оплаты труда применяется для рабочих основного производства и рабочих вспомогательной службы (отдел главного механика, отдел главного энергетика).

Численность рабочих со сдельно-премиальной системой оплаты труда в общей численности промышленно-производственного персонала за 2005 год составляет:

- основное производство – 322 человека, в том числе женщины 280 человек;

- отдел главного механика – 30 человек;

- отдел главного энергетика – 8 человек.

На долю рабочих с повремённо-премиальной системой оплаты труда в общей численности промышленно-производственного персонала приходится:

- основное производство -14 %, в том числе женщины – 10,9 %;

- отдел главного механика - 5 %;

- отдел главного энергетика – 8 %;

- управление - 17,4 %.

За работу в вечернюю смену работникам предприятия установлены доплаты в размере 20 % от часовой тарифной ставки (оклада); 40 % часовой тарифной ставки (оклада) за каждый час работы в ночное время; 55 % часовой тарифной ставки (оклада) за каждый час работы в ночное время основным рабочим производства.

Во вспомогательных подразделениях фабрики (транспортный, ремонтно-строительный цех, отдел главного механика и энергетика) применяется система постоянных совмещений с целью исключить принятие излишней численности на вакантные рабочие места.

Отдельным высококвалифицированным рабочим, занятым на особо важных и ответственных работах, работающим на сложном технологическом оборудовании и обслуживании этого оборудования, взамен тарифных ставок установлены повышенные месячные оклады на 1-3 разряда выше соответствующего разряда работника по решению квалификационной комиссии, возглавляемой главным инженером.

С целью усиления материальной заинтересованности работников в повышении эффективности труда разработана гибкая система премирования. Показатели, условия премирования и размеры премий работникам фабрики определяются Положением о премировании, которое утверждается директором.

Основным показателем для премирования всех работников предприятия является “прибыль от реализованной продукции (работ, услуг)”.

Премирование руководителей, специалистов и служащих, непромышленной группы, рабочих управления, работников вспомогательных подразделений фабрики, работников отдела технического контроля, рабочих отдела главного механика и энергетика производится на основании Положения о премировании этих категорий работников в размере 25 % тарифной ставки (оклада) при условии выполнения показателя “прибыль от реализованной продукции (работ, услуг)”.

Показатель “прибыль от реализованной продукции (работ, услуг) считается нарастающим итогом с начала года.

Сумма премии в размере 25 % от тарифной ставки (оклада) относится на себестоимость продукции.

Премирование рабочих основного производства производится на основании Положения о премировании рабочих основного производства и при условии выполнения показателей, приведенных в таблице 2:

Таблица 2. Показатели премирования рабочих основного производства

В процентах

| Показатели | Рабочие-сдельщики | Рабочие-повременщики |

| Прибыль от реализованной продукции | 15 | 30 |

| Выполнение планового задания по качеству выпущенной продукции | 15 | - |

| Выполнение технически обоснованных норм выработки | 5 | - |

Премия начисляется за фактически отработанное время на сумму сдельного и повременного заработка и относится на себестоимость продукции.

Руководителям, специалистам и служащим за высокие достижения в работе, сложность и напряжённость труда, профессиональное мастерство установлены надбавки в размере от 10 до 50 % должностного оклада (ставки).

Наряду с системой премирования действует система депремирования. Показатели депремирования разработаны отдельно для ИТР, рабочих основного и вспомогательного производства, рабочих непромышленной группы, рабочих управления, что повышает ответственность работников за результаты труда, усиление дисциплины в коллективе.

Тарифный разряд и тарифный коэффициент установлены в зависимости от списочной численности работающих (по шкале, согласно Приложения 9 к “Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь”) [10].

В соответствии с пунктом 6 “Положения об оплате труда руководителей государственных организаций и организаций с долей собственности государства” руководителю установлены надбавки:

- за сложность и напряженность работы в размере 50 % должностного оклада;

Премирование руководителя по результатам финансово-хозяйственной деятельности производится за выполнение следующих показателей:

- рост объёмов производства продукции в сопоставимых ценах - 15 %;

- рост производства продукции в натуральном выражении - 10 %;

- прибыль балансовая - 15 %;

- рост производительности труда - 10 %.

Максимальный размер премии по результатам финансово-хозяйственной деятельности не может превышать 50 % должностного оклада руководителя.

Дополнительно из прибыли, остающейся в распоряжении предприятия, по итогам работы за квартал, год руководителю может выплачиваться премия за перевыполнение плана по прибыли (рентабельности), доведённых целевых показателей прогноза социально-экономического развития, увеличение численности работников, принятых на дополнительно введённые рабочие места.

Похожие работы

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

... за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов. Глава 2 Анализ эффективности использования фонда заработной платы 2.1 Теоретические основы анализа эффективности использования фонда заработной платы В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты ...

0 комментариев