Значение и задачи учёта и анализа ФЗП на современном этапе развития экономики

Документальное оформление, формы и системы оплаты труда на ЧПУП “Вороновский коопром”

Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

Внедрять нетрадиционные системы оплаты труда, которые основаны на прямой зависимости между результатом работы и оплатой труда

Навигация

Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

Учёт и анализ фонда заработной платы

117342

знака

6

таблиц

5

изображений

2.3 Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

2.2.1 Понятие и виды удержаний[Удержания из заработной платы могут производить только в случаях, предусмотренных законе законодательством, и по личному заявлению работника.

К удержаниям, согласно законодательству, относятся:

1) подоходный налог;

2) удержания в Фонд социальной защиты населения (1%);

3) удержания по распоряжению нанимателя для “гашения задолженности работников нанимателю, установленные статьей 107 Трудового кодекса Республики Беларусь:

а) для возвращения аванса, выданного в счет заработной платы; для возврата сумм, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность; на хозяйственные нужды, если работник не оспаривает основания и размер удержания. В этих случаях наниматель вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для •возврата аванса, погашения задолженности или со дня неправильно исчисленной выплаты;

б) при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой •отпуск, за неотработанные дни отпуска. Удержания

• эти дни не производятся, если работник увольняет -

• при направлении на учебу, в связи с выходом на

•пенсию, а также в других случаях, предусмотренных

статьей 107 Трудового кодекса Республики Беларусь;

в) при возмещении ущерба, причиненного по вине работника нанимателю в размере, не превышающем его среднемесячного заработка. До издания распоряжения нанимателя об удержании из заработной платы от работника должно быть получено письменное объяснение. Если работник не согласен с вычетом или его размером, трудовой спор по его заявлению рассматривается согласно законодательству. В остальных случаях возмещение ущерба производится в судебном порядке.

Из заработной платы работников производятся также удержания по исполнительным листам судебных органов (алименты, удержания в возмещение ущерба, нанесенного юридическим и физическим лицам); штрафы, наложенные государственными и ведомственными органами (налоговой инспекцией, государственной автомобильной инспекцией, контролирующими органами Министерства по чрезвычайным ситуациям, органами стандартизации, санэпидемстанцией и др.);

4) статьей 107 Трудового кодекса Республики Беларусь предусмотрено, что наниматель обязан производить удержания из заработной платы работника по его письменному заявлению для производства безналичных расчетов. К таким удержаниям можно отнести страховые платежи по добровольному страхованию; заработную плату, перечисляемую в сберегательный банк; возвратные займы; за товары, приобретенные в кредит, и др.

Статьей 107 Трудового кодекса Республики Беларусь установлено, что заработная плата, излишне выплаченная работнику нанимателем, в том числе при неправильном применении закона, не может быть с него взыскана, за исключением случаев счетной ошибки.

В соответствии со статьей 108 Трудового кодекса Республики Беларусь при каждой выплате заработной платы общий размер всех удержаний не может превышать 20 %, а в случаях, предусмотренных законодательством, — 50 % заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50 % заработка.

Рассмотрим расчет отдельных видов удержаний из заработной платы.

2.2.2 Исчисление подоходного налогаПравила исчисления и удержания подоходного налога регулируются Законом Республики Беларусь “О подоходном налоге с физических лиц” (подписан Президентом Республики Беларусь 9 марта 1999 г.) и инструкцией о порядке исчисления и уплаты подоходного налога с физических лиц, которая утверждена постановлением Министерства по налогам и сборам Республики Беларусь 20.02.2002г. № 16.

Ввиду большого объема указанной инструкции в настоящем издании приводятся лишь отдельные извлечения из нее.

Подоходным налогом облагаются:

1) заработная плата, премии и другие вознаграждения, связанные с выполнением трудовых обязанностей, в том числе и по совместительству, суммы стипендий, выплачиваемые ординаторам и аспирантам;

2.доходы от выполнения работ по гражданско-правовым договорам, в том числе авторским договорам;

2 .дополнительные доходы от индексации;

3 доходы, получаемые работниками бухгалтерий за выполнение письменных поручений работников о перечислении из причитающейся им заработной платы

страховых взносов по договорам страхования;

4 суммы, полученные под отчет, при условии, что в установленные законодательством сроки источнику их выплаты не представлены документы и отчеты об их расходовании и не сданы в кассу неизрасходованные остатки таких сумм, и в пределах тридцатидневного периода со дня истечения указанного срока источником выплаты таких сумм не принято распоряжение об удержании задолженности по ним в бесспорном порядке, другие доходы, согласно методическим указаниям по исчислению и уплате подоходного налога с физических лиц.

Суммы, уплачиваемые юридическими лицами и предпринимателями за обучение, которое не может быть отнесено к обучению в системе повышения квалификации, переподготовки кадров и обучения работников на учебных семинарах, подлежат налогообложению в порядке и размерах, установленных законом.

Не подлежат налогообложению следующие доходы: 1) пособия по государственному социальному страхованию и государственному социальному обеспечению, кроме пособия по временной нетрудоспособности (в том числе по уходу за больным ребенком).

К числу пособий по государственному социальному страхованию и государственному социальному обеспечению относятся пособия по беременности и родам; связанные с рождением и уходом за ребенком; на детей малообеспеченным семьям; инвалидам с детства; государственные пособия многодетным и одиноким матерям; на погребение и другие пособия, выплачиваемые в соответствии с действующим законодательством;

Размер подоходного налога, виды доходов работника, не облагаемые им, а также льготы по нему установлены Законом РБ "О подоходном налоге с граждан'.

Размер обязательных страховых взносов в Фонд социальной защиты населения, удерживаемых из заработка работника, ежегодно устанавливается законодательным органом республики. Страховые взносы начисляются на все виды оплаты труда, с которых в соответствии с Законом РБ "О пенсион-ном обеспечении" начисляется пенсия, а также на суммы вознаграждения за выполнение работ по договорам подряда и поручения. Перечень выплат, на которые не начисляются страховые взносы, утверждается Министерством ;' труда и социальной защиты РБ.

По решениям судебных органов и нанимателей с работников удерживаются алименты, суммы по приговору суда с лип, отбывающих исправительные работы, штрафы, наложенные в судебном или административном порядке, суммы в возмещение ущерба, нанесенного нанимателю по вине работника. и некоторые другие.

Удержания из заработной платы работников для погашениях задолженности нанимателю могут производиться по распоряжению последнего в случаях:

“ возврата аванса, выданного в счет заработной платы, возврата сумм, излишне выплаченных вследствие счетных ошибок; погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размера удержания;

увольнения работника до окончания того рабочего года, в счет которого он уже получил отпуск, за неотработанные дни отпуска (по основаниям увольнения, указанным в Трудовом Кодексе РБ);

возмещения ущерба, причиненного по вине работника нанимателю, в размере, не превышающем его среднемесячного заработка. По письменному поручению работника с его заработка могут удерживаться и перечисляться соответствующим организациям: взносы по добровольному страхованию; суммы за товары, приобретенные в кредит; взносы в определенной сумме (или вся причитающаяся к получению заработная плата) на лицевой счет работника в банке и некоторые другие.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, особо предусмотренных законодательством, — 50 % заработной платы, причитающейся к выплате работнику (данное ограничение не распространяется на удержания при отбывании исправительных работ и взыскании алиментов на несовершеннолетних.

2.2.3 Расчет алиментов и других удержаний из заработной платыОснованием к удержанию алиментов являются исполнительные листы, письменные заявления граждан о добровольной уплате алиментов.

Виды заработка и (или) дохода родителей, из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Перечнем видов заработка и (или) иного дохода, из которых производится удержание алиментов на содержание несовершеннолетних детей, который утвержден постановлением Совета Министров Республики Беларусь 12.08.2002 г. № 1092.

Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработка (денежного вознаграждения, содержания, денежного довольствия) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители, работающие в организациях любых организационно-правовых форм, а также на основе трудовых договоров в крестьянских (фермерских) хозяйствах и у индивидуальных предпринимателей, в денежной и натуральной форме.

Алименты удерживаются в размерах, указанных в исполнительном листе, а при задолженности — согласно расчету или предписанию судебного исполнителя.

Согласно статье 92 Кодекса Республики Беларусь “О браке и семье” алименты на несовершеннолетних детей (до 18 лет) взыскиваются с их родителей в следующих размерах: на одного ребенка — 25 %, на двоих -- 33, на троих и более детей --50 % заработка и (или) иного дохода родителей.

Размер алиментов может быть уменьшен судом, если у родителя, обязанного уплачивать алименты, имеются другие несовершеннолетние дети, которые при взыскании алиментов в указанных процентах от зарплаты оказались бы менее обеспеченными материально, чем дети, получающие алименты, а также в случаях, если родитель, с которого взыскиваются алименты, является инвалидом 1-й или 2-й группы.

В случаях, если родители, уплачивающие алименты, имеют нерегулярный заработок и (или) доход или получают его часть в натуре (индивидуальные предприниматели, члены крестьянского (фермерского) хозяйства и т.п.), когда взыскание алиментов в процентах от заработка невозможно или затруднительно, алименты могут быть взысканы в твердой сумме или в сумме, соответствующей определенному количеству минимальных заработных плат, подлежащей выплате ежемесячно.

Задолженность за время неуплаты алиментов в связи с переходом плательщика алиментов с одного места работы на другое или при перемене им места жительства удерживается с должника по его заявлению или взыскивается судом.

Удержание алиментов на основании заявления не может производиться, если общая сумма, подлежащая изысканию на основании заявления и исполнительных документов, превышает 50 % причитающихся должнику заработной платы и других платежей, которые учитываются при подсчете среднего заработка, а также если с должника взыскиваются по решению суда или постановлению судьи алименты на детей от другой матери. В таких случаях вопрос о взыскании алиментов разрешается судом, о чем извещаются заявитель и лицо, в пользу которого взыскиваются алименты.

Взыскание алиментов по исполнительному листу за прошлое время производится бухгалтерией организации не более чем за три года, предшествовавших предъявлению исполнительного листа к взысканию.

Задолженность по алиментам определяется исходя из заработка и (или) иного дохода, полученного должником за время, в течение которого не производилось взыскание.

Удержанные алименты могут быть переведены по почте или вручены получателю лично не позднее чем в трехдневный срок со дня выплаты заработной платы (пенсии, пособия, стипендии и др.). При переводе получателю сумм алиментов по почте бухгалтерия обязана указать (на оборотной стороне талона к почтовому переводу) сумму заработка, за какой месяц взысканы алименты и количество фактически отработанных должником рабочих дней, сумму подоходного налога, процент и сумму удержания.

Перевод алиментов по почте производится за счет плательщика алиментов.

Налогообложение различных выплат, производимых различными организациями осуществляется согласно положений, утвержденных инструкций, предприятие ежемесячно начисляет и перечисляет следующие виды налогов на зарплату:

Чрезвычайный налог –3%

Обязательные отчисления в фонд содействия занятости населения –1%

Обязательные отчисления в фонд социальной защиты населения -35%

Таблица 3. Расчет оплаты за отпуск

| Месяцы | Фактически начисленная заработная плата и другие выплаты, включаемые в оплату за отпуск, руб. | Коэффициент пересчета (осовременивания) заработной платы | Заработная плата с учетом коэффициента пересчета, руб. (гр. 2 • гр. 3) | Расчет оплаты отпуска | |

| 1 | 2 | 3 | 4 | 5 |

|

| Январь | 43 530 | 2,04 | 88 801 |

| |

| Февраль | 45 700 | 2,04 | 93 228 |

| |

| Март | 47 900 | 2,04 | 97 716 |

| |

|

Май Июнь Июль Август | 56 200 | 1,58 1,58 1,58 1,20 1,20 | 88796 7897 88 800 93 240 | 1 163 726 х 12 12 х 29,7 = 68 750 руб. |

|

| Май Июнь Июнь | 59 000 61 950 | 1,58 1,58 | 96220 97897 |

| |

| Июль Август Сентябрь Сентябрь | 74 000 77700 81580 81 580 | 1,20 1,20 1,20 | 88800 93240 97896 |

| |

| Октябрь | 85 660 | 1,20 | 102 792 |

| |

| Ноябрь | 89 950 | 1,20 | 107 940 |

| |

| Декабрь | 94 500 | 1,20 | 113 400 |

| |

| Итого | 817 680 | — | 1 163 726 |

| |

Если за период отпуска работника в организации повышены тарифы ставки (оклады), то часть заработной платы за отпуск, приходящаяся на время после повышения, пересчитывается путем корректировки среднедневной заработной платы на коэффициент роста тарифной ставки (оклада).

Пусть в нашем примере с 8 января месячная тарифная ставка Туманова А. А. установлена в сумме 88 800 руб. Коэффициент пересчета заработной платы составит 1,2 (88 800 : 74 000).

Количество дней отпуска, за которые следует пересчитать заработную ту в связи с ее повышением в январе, составляет 15, среднедневная заработная плата, полученная при расчете отпускных, — 3265 руб. (1 163 726 : 12 : а с учетом коэффициента пересчета за январь — 3918 руб. (3265 х 1,2). Значит, сумма отпускных, подлежащая доначислению Туманову А. А., составляет 9795 руб. (3918 - 3265) х 15.

Некоторым категориям работников основные отпуска предоставляют календарных днях, а дополнительные — в рабочих. В этих случаях исчисление среднего заработка, сохраняемого на время отпуска, производится дельно в календарных и рабочих днях.

Обучающимся в средних общеобразовательных вечерних (сменных) школах в период учебного года устанавливается сокращенная рабочая неделя: школах рабочей молодежи — не менее чем на один рабочий день или соответствующее ему количество рабочих часов (при сокращении рабочего течение недели), в школах сельской молодежи — не менее чем на 2 рабочих дня или соответствующее им количество рабочих часов [47, с.338-339]

2.3. Синтетический учет расчетов на оплату труда с персоналом.Синтетический учет расчетов с персоналом (как состоящим, так и не состоящим в списочном составе предприятия) по оплате труда и начислению пособий и других выплат осуществляется на счете 70 “Расчеты с персоналом по оплате труда”. Но кредиту этого счета отражаются начисления по оплате труда, пособия и другие выплаты, а также доходы по акциям предприятия и вкладам в его уставный капитал. Отражение доходов по акциям и вкладам в уставный капитал предприятия по кредиту счета 70 “Расчеты с персоналом по оплате труда” является дисскуссионным, поскольку указанные доходы не являются заработной платой и должны отражаться на счете 75 “Расчеты с учредителями”.

По дебету счета 70 “Расчеты с персоналом по оплате труда” отражаются удержания из заработной платы, а также суммы, выданные работникам или депонированные.

Сальдо этого счета, как правило, кредитовое, отражает задолженность организации работникам но заработной плате и показывается в пятом разделе пассива баланса. Однако по результатам расчетов за месяц тот счет одновременно с кредитовым может иметь и дебетовое сальдо. Дебетовое сальдо означает задолженность работников по суммам переплат заработной платы за отчетный период. Такое сальдо отражается во втором разделе актива баланса.

По итогам начисленной заработной платы и удержаний из нее в ведомостях по учету затрат на производство, журналах-ордерах 10, 10/1 или заменяющих их машинограммах отражаются следующие основные проводки, которые затем переносятся в Главную книгу:

начислена заработная плата производственным рабочим за изготовление продукции, выполнение работ, оказание услуг, которые являются уставным видом деятельности:

Счет 70 “расчеты с персоналом по оплате труда” корреспондируют со счетами:

по дебету 50 касса

по дебету 51 расчетные счета

по дебету 52 валютные счета

по дебету 69 расчеты по социальному страхованию и обеспечению

по дебету 71 расчеты с подотчетными лицами

по дебету 73 расчеты с персоналом по прочим операциям, и т.д.

по кредиту 20 “основное пр-во”,

кредиту 23 “вспомогательное пр-во”,

кредиту 25 “общепроизводственные расходы пр-во”,

кредиту 26 “общехозяйственные расходы пр-во”,

кредиту 28 брак на пр-ве,

кредиту 69 расчеты по социальному страхованию и обеспечению и т.д.

На счете 70 “расчеты с персоналом по оплате труда” обобщается информация о расчетах с персоналом (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам этого предприятия [47, с.341-342].

Аналитический учет расчетов с персоналом по оплате труда. Обобщение (свод) данных о выплатах и удержаниях Все оформленные табеля и первичные документы по начислению заработной платы, пособий, премий и других доходов к установленному сроку представляются в бухгалтерию, где они проверяются. Проверка состоит в установлении полноты заполнения требующихся реквизитов документов, наличия подписей всех должностных лип., которым поручено их оформление, правильности применения тарифных ставок, окладов, сдельных расценок, надбавок, доплат и т.п. Неправильно или неполно оформленные документы возвращаются представившим их должностным лицам на исправление или дооформление.

Далее проверенные документы обрабатываются на ЭВМ (ПЭВМ) или же вручную. При ручной обработке информация о начислении заработной платы, пособий, премий и т.п. по каждому работнику переносится из первичных документов в его лицевой счет формы N° Т-54 и группируется в нем по месяцам и видам оплат. В лицевом счете отражаются также и ежемесячные удержания из заработка работника по каждому их виду. Для этого используются ведомости на выдачу аванса за первую половину месяца (для удержания аванса), ставки подоходного налога и обязательных страховых взносов в Фонд социальной защиты населения (для удержания подоходного налога и обязательных страховых взносов), исполнительные листы судебных органов (для удержания алиментов и др.), поручения-обязательства работников (для удержания сумм за товары, приобретенные в кредит) и другие первичные документы на удержания из заработной платы.

В отдельных графах лицевого счета ежемесячно показываются суммы, причитающиеся к выдаче работнику, или же задолженность за ним. Наряду с начислением заработной платы и удержаниями из нее в лицевом счете фиксируется и другая информация о работнике, необходимая бухгалтерии для расчетов заработка: тарифный разряд, часовая тарифная ставка (оклад), период, за который использован отпуск, дата и номер документа на удержание, период удержания, размер удержания за месяц и т.п.

По завершении записей в лицевые счета бухгалтерия переносит из них данные о начисленной заработной плате (по видам оплат), удержаниях из нее (по видам удержаний) и суммах к выдаче на руки (или долга за работником) в Расчетно-платежные ведомости формы № Т-49. Они составляются по цехам, участкам, отделам, а внутри них — по категориям работающих. Расчетно-платежные ведомости подписываются начальниками цехов (отделов) и бухгалтером, производившим расчеты. На лицевой стороне ведомостей указываются срок выплаты, суммы к выплате и учиняются подписи руководителя организации и главного бухгалтера. После этого ведомости регистрируются и передаются в кассу для выплаты.

Выдача денег по Расчетно-платежным ведомостям осуществляется в трехдневный срок, включая и день получения денег из банка. По истечении трех дней ведомости закрываются: кассир подсчитывает общую сумму, выданную ло ведомости, и ставит на ней штамп с реквизитами расходного кассового ордера, а против фамилии работников, не получивших заработную плату, кассир ставит штамп или пишет от руки "Депонировано" и составляет реестр невыданной заработной платы формы № 11. Депонированная заработная плата сдается в банк в день закрытия ведомости. Она выдается работникам в сроки, установленные администрацией организации по согласованию с обслуживающим банком. Аналитический учет депонированной заработной платы ведут в упомянутом выше реестре или в книге учета депонированной заработной платы, открываемой на год. Некоторые организации на каждого депонента открывают отдельную карточку.

Многие организации вместо Расчетно-платежной ведомости отдельно составляют Расчетную ведомость формы № Т-51 и Платежную ведомость формы № Т-53. В Расчетной ведомости приводятся начисление заработной платы по видам оплат и удержания по их видам, а в платежной ведомости — только табельный номер, фамилия, имя, отчество, сумма, расписка в получении и примечание.[47, с.339-340]

2.4. Совершенствование учета расчетов с персоналом в соответствии с международными стандартамиЭффект от компьютеризации процесса начисления заработной платы. В настоящий момент в процессе начисления и выплаты заработной платы заняты следующие функциональные службы предприятия: отдел организации труда и заработной платы, отдел кадров, бухгалтерия, расчетный отдел.

Компьютеризация расчетного отдела призвана максимально автоматизировать расчет сдельных расценок, тарифных окладов, исключить ошибки в исчислении показателей и заполнении отчетности. Внедрение компьютерной техники в отдел кадров позволит перейти на электронный документооборот в области обработки первичной информации по оплате труда. Кроме того, требуется провести комплекс действий, направленных на объединение информационных потоков в единую систему управления заработной платой.

В отделе организации труда и заработной платы в настоящий момент работает 3 человека. В отделе не имеется ни одного компьютера. В связи с этим для повышения эффективности труда работников предлагается компьютеризировать все рабочие места отдела. Следует отметить, что достижение максимальной эффективности возможно при одновременной компьютеризации отдела главного технолога, разрабатывающего нормы времени на операции.

3.АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

3.1. Анализ состава и структуры фонда заработной платы на ЧПУП “Вороновсий коопром”

Анализ средств направляемые на оплату труда начнем с анализа состава и структуры фонда заработной платы Численность рабочих со сдельно-премиальной системой оплаты труда в общей численности промышленно-производственного персонала за 2005 год составляет:

- основное производство – 322 человека, в том числе женщины 280 человек;

- отдел главного механика – 30 человек;

- отдел главного энергетика – 8 человек.

за 2004-2005 годы. Результаты анализа представлены в Приложении Г.

По данным таблицы П.Г.1 Приложения Г можно сделать вывод, о том, что несмотря на абсолютный рост средств на оплату труда в составе себестоимости продукции их доля в общем фонде заработной платы по сравнению с предыдущим годом снизилась на 0,12 %, в то время, как удельный вес выплат за счёт чистой прибыли в общем фонде заработной платы по сравнению с прошлым годом увеличился на 0,12 %.

Эту тенденцию можно считать благоприятной для предприятия, так как увеличение материального стимулирования труда за счет прибыли, способствует улучшению социального положения работников, следовательно, и увеличению производительности их труда и заинтересованности в конечных результатах работы.

Анализ использования фонда заработной платы производится в двух направлениях: по видам выплат и в разрезе основных категорий персонала. Проанализируем основные направления использования фонда заработной платы на ЧПУП “Вороновский коопром”, используя Приложение Д.

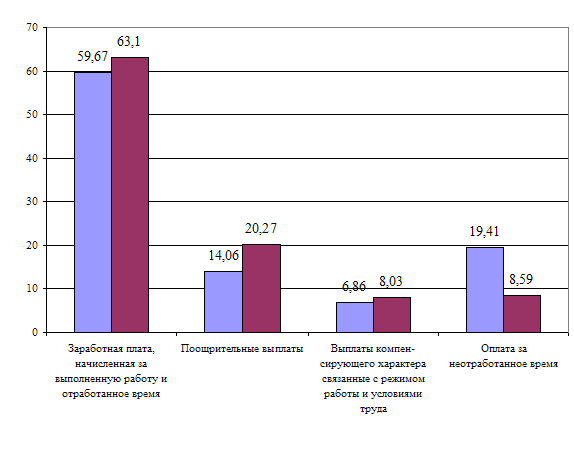

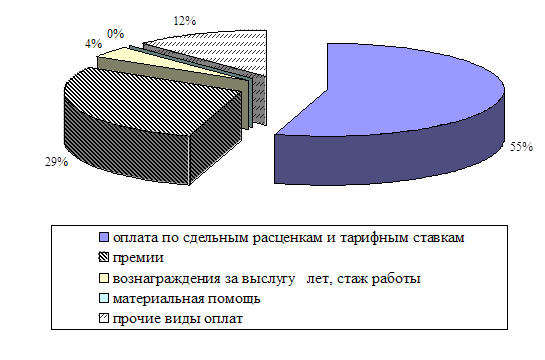

Анализируя структуру фонда заработной платы по направления использования, представленных в Приложении Д, можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, в составе которой доля выплат по сдельным расценкам составляет 33,89 % и по тарифным ставкам и окладам 63,6 % фонда заработной платы.

Второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых увеличилась по сравнению с предыдущим годом на 6,21 % и составила в отчетном периоде – 20,27 %. Среди поощрительных выплат более половины занимают надбавки и доплаты за профессиональное мастерство, классность, стаж и так далее. Удельный вес, которых по сравнению с 2004 годом уменьшился на 30,07 % и составил 50,55 % в отчетном периоде. Выплаты компенсирующего характера составили 8,03 % в общем фонде заработной платы, и по сравнению с прошлым годом их удельный вес увеличился на 1,17 %.

Выплаты за неотработанное время составили 8,59 % в структуре фонда оплаты труда, по сравнению с прошлым годом значительно снизилась и их доля - на 10,82 %.

Изменение структуры фонда заработной платы по видам выплат отражено на рисунке 2:

Рис.2 Структура использования фонда заработной платы, в процентах

В дальнейшем, анализируя использование фонда заработной платы, целесообразно изучить выполнение плана и динамику фонда заработной платы в разрезе основных групп и категорий персонала. Исходные данные для анализа представим в форме таблицы 4:

Таблица 4. Фонд заработной платы в разрезе основных групп и категорий персонала

В тысячах рублей

| Показатели |

Факт 2004 года |

Факт 2005 года | Отклонение фактических показателей 2005 года от 2004 года | |||

| Абсолютная сумма | процент к итогу | Абсолют-ная сумма | процент к итогу | Абсолют-ная сумма | Процентныепункты | |

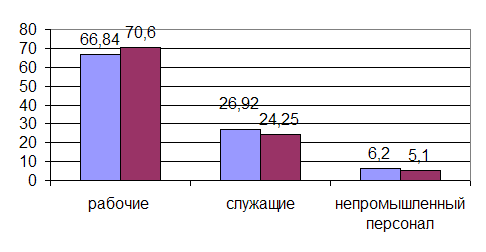

| Промышленно- производственный персонал В том числе - рабочие - служащие из них: - руководители - специалисты Непромышленный персонал Несписочный состав | 1390294 991039 399255 221220 167552 91860 650 | 93,76 66,84 26,92 15,0 11,3 6,2 0,04 | 1517576 1129488 388088 219518 162692 81117 1157 | 94,83 70,60 24,25 13,7 10,2 5,1 0,07 | 127282 138449 -11167 1702 -4860 -10743 507 | 1,07 3,76 -2,67 -1,3 -1,1 -1,1 0,03 |

| ФЗП всего персонала | 1482804 | 100 | 1599850 | 100 | 117046 | * |

На основании данных таблицы 4 можно сделать вывод, что заработная плата всех категорий персонала по сравнению с 2004 годом возросла.

В целом фонд заработной платы увеличился на 117 046 тысяч рублей.

Наибольший удельный вес (70,6 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих.

Доля заработной платы служащих снизилась на 2,67 %,в том числе доля заработной платы руководителей снизилась на 1,3 %, специалистов – на 1,1 %. Снизилась так же доля оплаты труда непромышленного персонала на 1,1 %. Структура фондов заработной платы в разрезе основных групп персонала отражена на рисунке 3:

Рис. 3. Структура фонда заработной платы основных групп и

категорий персонала, в процентах

Проанализируем фонд заработной платы по структурным подразделениям на ЧПУП “Вороновский коопром”

Исходные данные для анализа представлены в таблице 5.:

Таблица 5. Фонд заработной платы по структурным подразделениям

|

Структурные подразделения |

Факт 2004 года |

Факт 2005 года | Отклонения фактических показателей 2005от 2004 года | |||

| Абсолют-ная сумма, тыс. руб. | процент к итогу | Абсолют-ная сумма, тыс. руб | процент к итогу | Абсолют-ная сумма, тыс. руб. | Процентные пункты | |

|

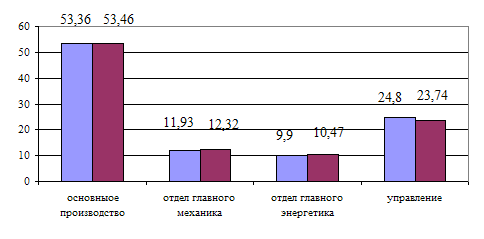

Отдел главного энергетика Отдел главного механика Управление | 741916 165836 137684 344846 | 53,36 11,93 9,90 24,80 | 811357 187000 158925 360294 | 53,46 12,32 10,47 23,74 | 69441 21164 21241 15448 | 0,1 0,39 0,57 -1,06 |

| Всего фонд заработной платы | 1390294 | 100 | 1517576 | 100 | 127282 | - |

По данным таблицы 5 можно сделать вывод о том, что заработная плата 2005 года по всем структурным подразделениям по сравнению с 2004годом изменилась незначительно. Наибольший удельный вес 53,46 % в общем фонде заработной платы занимает фонд оплаты труда работников основного производства, по сравнению с прошлым годом ее доля увеличилась на 0,1%.

На втором месте находится доля оплаты труда управленческого персонала 23,74 %, по сравнению с прошлым годом она уменьшилась на 1,06 %.

Доля оплаты труда по отделу главного механика составляет 10,47 % и увеличивается в отчетном году на 0,57 %, доля оплаты труда отдела главного энергетика составляет 12,32 % и увеличивается на 0,39 %.

3.2.Факторный анализ фонд заработной платы.Структура фондов заработной платы по структурным подразделениям отражена на рисунке 4:

Рис. 4. Факторный анализ фонд заработной платы.

Рассмотрим факторный анализ абсолютного отклонения фонда заработной платы по категориям промышленно - производственного персонала. На изменения фонда заработной платы каждой категории промышленно-производственного персонала оказывает влияние изменения численности и средней заработной платы работающих. Кроме того, на изменение фонда заработной платы в целом влияет так же изменение удельного веса отдельных категорий работников в общем составе промышленно-производственного персонала. Проведем факторный анализ отклонения фонда заработной платы по категориям промышленно-производственного персонала на основании данных приложения Е.

Как видно из приложения Е, фонд заработной платы промышленно-производственного персонала увеличился на 127 282 тыс. рублей.

Произведем факторный анализ фонда заработной платы методом абсолютных разниц.

1. Факторный анализ фонда заработной платы рабочих:

ФЗП раб. = Чраб. * ЗПср, (3.1)

где ФЗП раб. - фонд заработной платы рабочих;

Чраб. – численность рабочих;

Зпраб. – среднегодовая заработная плата рабочих.

1.1 Влияние численности:

ФЗПраб.ч = (Ч раб о - Чраб.б) х ЗПср.б = (611-846)х97 620 = -22 940 700 руб.

1.2 Влияние изменения заработной платы:

ФЗП раб. з/пл = (ЗП раб о – ЗП раб б) * Ч раб о = (154 049-97 620)*611 = 34 478 119 руб.

1.3 Общее влияние двух факторов = -22 940 700+34 478 119 = 11 537 419 руб.

В результате уменьшения численности рабочих на 235 человек получена экономия заработной платы в сумме 22 940 700 рублей, рост среднегодовой заработной платы рабочих на 56 429 рублей дал перерасход фонда заработной платы рабочих на 34 478 119 рублей. В целом два рассмотренных фактора увеличили фонд оплаты труда рабочих на 11 537 419 рублей.

2. факторный анализ фонда заработной платы руководителей

2.1 влияние численности

ФЗП рук.ч = (Ч о - Чб) * ЗПср.б = (57-82)*22 4817 = -5 620 425 руб.

2.2 влияние изменения заработной платы

ФЗП рук. з/пл = (ЗП о – ЗП б) * Ч о = (320 933-22 4817)*57 = 5 478 612 руб.

2.3 общее влияние двух факторов = -5 620 425+5 478 612 = -141 840 руб.

В результате уменьшения численности руководителей на 25 человек получена экономия заработной платы в сумме 5 620 425 рублей, рост среднегодовой заработной платы руководителей на 96 116 рублей дал перерасход фонда заработной платы руководителей на 5 478 612 рублей. В целом два рассмотренных фактора уменьшили фонд оплаты труда руководителей на 141 840 рублей.

3. Факторный анализ фонда заработной платы специалистов:

3.1 Влияние численности:

ФЗП спец.ч = (Ч о - Чб) х ЗПср.б = (65-97)х143 945 = - 4 606 240руб.

3.2 Влияние изменения заработной платы

ФЗП спец. з/пл = (ЗП о – ЗП б) х Ч о = (208 580-143 945)х65 = 4 201 275 рублей.

3.3 общее влияние двух факторов = -4 606 240+4 201 275 = - 404 965 рублей.

В результате уменьшения численности специалистов на 32 человека получена экономия заработной платы в сумме 4 606 240 рублей, рост среднегодовой заработной платы специалистов на 64 635 рублей дал перерасход фонда заработной платы специалистов на 4 201 275 рублей. В целом два рассмотренных фактора уменьшили фонд оплаты труда специалистов на 404 965 рублей.

4. Факторный анализ фонда заработной платы служащих:

4.1 Влияние численности

ФЗП служ.ч = (Ч о - Чб) * ЗПср.б = (3-10)*87 358 = - 611 506 руб.

4.2 Влияние изменения заработной платы:

ФЗП служ. з/пл = (ЗП о – ЗП б) * Ч о = (163 278-87 358)*3 = 227 760 руб.

4.3 Общее влияние двух факторов = -610 806+227 760 = -383 746 руб.

В результате уменьшения численности служащих на 7 человек получена экономия заработной платы в сумме 611 506 рублей, рост среднегодовой заработной платы служащих на 75 920 рублей дал перерасход фонда заработной платы служащих на 227 760 рублей. В целом два рассмотренных фактора уменьшили фонд оплаты труда служащих на 383 746 рублей.

Общее влияние рассмотренных факторов по категориям работающих на фонд заработной платы промышленно-производственного персонала составило: 11 537 419-141 840-404 965-383 746 = 10 606 868.

Таким образом, решающее воздействие на динамику фонда заработной платы промышленно-производственного персонала оказал значительный темп роста заработной платы рабочих – 154 049/97 620*100% = 157,8% (приложение Е). И в результате, несмотря на значительное сокращение численности всех категорий промышленно-производственного персонала, сумма фонда заработной платы промышленно-производственного персонала возросла.

При анализе фонда заработной платы необходимо так же установить соответствие между темпами роста средней заработной платы и производительностью труда.

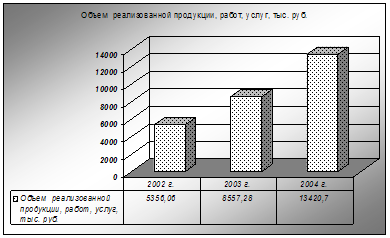

Исходя из данных приложения Ж, производительность труда в 2003 году составила 8 857,5 тыс. рублей, в 2002 – 6 073,7 тыс. руб. Темп роста соответственно равен 8857,5/6073,7 *100 = 145,8 %, т.е. возрастает на 45,8 %.

Как видно из предыдущих расчетов, темп роста заработной платы рабочих в 2003 году составил 157,8 %. Очевидно нарушение принципа расширенного воспроизводства, получения прибыли и рентабельности: темп роста заработной платы рабочих опережает темп роста производительности труда. В результате происходит перерасход заработной платы, рост себестоимости и соответственно уменьшение суммы прибыли.

Темпы роста заработной платы и производительности при анализе фонда заработной платы принято называть индексами (Iпр, Iз/п), а соотношение двух индексов – коэффициентом опережения (Ко).

В нашем случае коэффициент опережения (Ко) равен:

Ко = I производительности / I заработной платы = 1,4583/1,5780 = 0,92

Для определения суммы экономии или перерасхода ФЗП в связи с изменением отношения между индексом производительности и индексом заработной платы используют следующую формулу:

Э = ФЗП о х (I з/п - Iпр) / Iз/п = 1 517 576х(1,5780-1,4583)/1,5780 = +115 116,51 руб. – перерасход.

В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 5:

Таблица 5. Показатели эффективности использования фонда заработной платы ЧПУП “Вороновский коопром”

В тысячах рублей

| Показатели | год | Отклонение | |

| 2004 | 2005 | ||

| Объем производства | 6286311 | 6519117 | 232806 |

| Выручка от реализации | 7715564 | 8459116 | 743552 |

| Сумма валовой прибыли | -194938 | 99524 | 294462 |

| Фонд заработной платы ППП | 1390294 | 1517576 | 127282 |

| Производство продукции на рубль заработной платы 1/4 | 4,52 | 4,30 | -0,22 |

| Выручка на рубль заработной платы 2/4 | 5,55 | 5,57 | 0,02 |

| Сумма валовой прибыли на рубль заработной платы 3/4 | - | 0,066 | 0,066 |

Как видно из таблицы 5, объем производства продукции в сопоставимых ценах на рубль заработной платы ППП снижается, остальные показатели очень незначительно, но все же увеличиваются. Рассмотренная динамика говорит о повышении эффективности использования фонда заработной платы в 2005 году по сравнению с 2004 годом. В результате можно сделать вывод, что значительное сокращение сотрудников на предприятии позволило выйти на положительный финансовый результат и несколько повысить эффективность использования трудовых ресурсов.

3.3 Основные направления совершенствования оплаты труда на ЧПУП “Вороновский коопром”В целях реализации задач по реформированию оплаты труда, усиления стимулирующей роли заработной платы в повышении эффективности работы предприятия определены основные направления совершенствования оплаты труда:

1. Пересмотреть состав заработной платы труда с целью повышения стимулирующего воздействия с одной стороны тарифной оплаты, с другой – надбавок, доплат премиальных и других выплат.

Увеличение доли оплаты труда по тарифным ставкам и окладам в среднемесячной зарплате должно быть произведено на основе совершенствования нормирования труда, пересмотра систем премирования, размеров премий, надбавок, доплат при обеспечении сложившегося уровня заработной платы.

Повышение удельного веса оплаты по тарифным ставкам и окладам должно производится в пределах средств, предусмотренных на оплату труда на момент пересмотра состава заработной платы и относимых на себестоимость продукции (работ, услуг), не допуская при этом снижения заработной платы как в целом по организации, так и по отдельным категориям работников.

Для совершенствования состава заработной платы на предприятии должен издаваться приказ за подписью руководителя, в котором должны быть определены сроки, порядок проведения работы, базовый период совершенствования состава заработной платы.

Обеспечение повышения размера доли оплаты труда по тарифным ставкам и окладам в среднемесячной заработной плате должно осуществляется за счёт проведения таких мероприятий как: совершенствования нормирования труда на основе всестороннего анализа его состояния по цехам, участкам, видам работ и профессиям рабочих и пересмотра устаревших норм труда; тщательного анализа и пересмотра (других) выплат за выполненную работу и отработанное время (совместительство, выполнение обязанностей временно отсутствующего работника, ученические, расширение зоны обслуживания и другие), повышение требований к условиям их установления; пересмотра размеров и условий установления доплат за совмещение профессий (должностей) и надбавок к тарифным ставкам и окладам рабочих за профессиональное мастерство. В этих целях должны быть повышены требования к условиям их установления: уточнение показателей, шкал дифференциации размеров доплат и надбавок, а также улучшен порядок их применения; пересмотра систем премирования работников предприятия.

Пересмотренные системы премирования рабочих, руководителей, специалистов и служащих должны быть направлены на решение задач по усилению стимулирующей роли премий в достижении показателей, обеспечивающих эффективность работы предприятия, и, прежде всего, рост рентабельности, объёмов реализации продукции, в том числе на экспорт, а также выполнение предприятием в целом планов и договорных обязательств по поставкам продукции, повышению её качества, росту производительности труда, экономии всех видов материальных, трудовых и финансовых ресурсов с учётом влияния соответствующих групп работников на улучшение этих показателей.

В основу премирования должны быть заложены базовые принципы:

- “упреждающий принцип”. Показатели и условия премирования работников предприятия, размеры поощрения по всем системам премирования должны быть взаимосогласованными, чтобы их выполнение и перевыполнение на уровне бригад и отдельных работников обеспечивали решение задач, поставленных перед участками, выполнение задач участков обеспечивало выполнение заданий цехов, а цехов – предприятия в целом.

Это означает, что премирование производится не за устранение каких-либо неполадок, срывов, а за создание условий, не допускающих их возникновения, а также сочетание коллективной и личной ответственности за результаты работы.

- принцип динамичности. Именно он усиливает стимулирующую роль всей системы оплата труда на предприятии. Величина премии может меняться ежемесячно, в зависимости от выполнения соответствующих показателей премирования.

- принцип наличия и функционирования системы внутренних претензий.

- четвёртый принцип – увязка оперативных и стратегических целей предприятия.

Периодичность проведения совершенствования состава заработной платы – не реже, чем один раз в полугодие.

2. Проводить поэтапное повышение тарифной ставки I разряда в зависимости от роста объёмов производства продукции, наличия прибыли от реализации, рентабельности производства продукции

3. Оптимизация фонда заработной платы. Данное направление, по результатам анализа заработной платы, включает:

- повышение эффективности использования трудовых ресурсов (рост загруженности работников предприятия с целью исключения оплаты за неотработанное время (простои);

- приведение численности рабочих основного и вспомогательного производства в соответствие с прогнозируемыми объёмами производства;

- совершенствование структуры управления предприятием;

- сокращение расходов на содержание аппарата управления;

- жёсткое бюджетирование структурных подразделений по статьям затрат, исходя из портфеля заказов на конкретный месяц и условий получения прибыли.

- исключение выплат заработной платы в натуральной форме, переход на стопроцентную выдачу заработной платы в денежной форме.

Похожие работы

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

... за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов. Глава 2 Анализ эффективности использования фонда заработной платы 2.1 Теоретические основы анализа эффективности использования фонда заработной платы В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты ...

0 комментариев