Значение и задачи учёта и анализа ФЗП на современном этапе развития экономики

Документальное оформление, формы и системы оплаты труда на ЧПУП “Вороновский коопром”

Расчет и учет удержаний из заработной платы и налогов, начисленных на зарплату

Внедрять нетрадиционные системы оплаты труда, которые основаны на прямой зависимости между результатом работы и оплатой труда

Навигация

Внедрять нетрадиционные системы оплаты труда, которые основаны на прямой зависимости между результатом работы и оплатой труда

Учёт и анализ фонда заработной платы

117342

знака

6

таблиц

5

изображений

4. Внедрять нетрадиционные системы оплаты труда, которые основаны на прямой зависимости между результатом работы и оплатой труда.

5. Компьютеризировать процесс начисления заработной платы. Без компьютеров невозможно представить ни один успешный бизнес. Однако гораздо более высокую значимость имеет вопрос об эффективном использовании имеющейся компьютерной техники и принятие решения о целесообразности внедрения компьютерных систем на предприятии.

6. Действующий Трудовой кодекс Республики Беларусь уже предполагает, что основой правовых, производственных и социальных отношений на предприятии между нанимателем и работником служит трудовой договор (контракт), заключаемый либо индивидуально с каждым отдельным работником, либо с группой работников (так называемый коллективный договор). Следовательно, переход к заключению трудовых договоров с работниками не только означает соблюдение требований законодательства, но и потенциально позволяет повысить эффективность использования имеющегося персонала, сохранить его стабильность, способствовать привлечению на предприятие новых высоко квалифицированных работников.

Рассмотрим эффективность предложенных мероприятий:

1. Эффект в результате оптимизации фонда оплаты труда.

Данное направление, по результатам анализа заработной платы, представляется первоочередным. Под оптимизацией фонда заработной платы следует понимать следующие направления его реформирования:

исключение выплат заработной платы в натуральной форме, переход на стопроцентную выдачу заработной платы в денежной форме;

рост загруженности работников предприятия с целью исключения оплаты неотработанного времени;

- изменение структуры выплат, включаемых в себестоимость и выплачиваемых из прибыли.

В 2005 году наметилась негативная тенденция в выплате заработной платы. Если учесть, что среднегодовая заработная плата в 2005 году составила 169 713 рублей очевидно, столь малый размер реальных денежных доходов не является стимулом к высокопроизводительному труду.

Ликвидация потерь рабочего времени (они вызваны как отсутствием материальных ресурсов, так и недостатком средств на их приобретение) в размере 17 810 человеко-дней позволит получить прирост фонда заработной платы. Кроме того, не придется работникам оплачивать данные простои примерно в размере 9 667 тыс. рублей.

Поощрительные выплаты выплачиваемые за счет прибыли составили 1 832 тыс. рублей (0,56 % всех поощрительных выплат) при отрицательной сумме чистой прибыли. Значит, еще одним направлением станет отказ от начисления выплат, которые не могут быть покрыты за счет финансовой деятельности.

Рационализация структуры позволит не только исключить необоснованные финансовыми ресурсами выплаты, но и получить экономию по фонду заработной платы на 11 499 тыс. рублей.

Экономия по фонду заработной платы за счет увеличения норм выработки и зон обслуживания.

Всего на анализируемом предприятии на 2003 год были пересмотрены нормы выработки работников ткацкого, прядильного и мотального цехов.

Результаты расчета, показывают, что за счет увеличения норм выработки и зон обслуживания в ткацком цехе общая сумма экономии по фонду заработной платы составит 6 126 тыс. рублей.

Увеличение норм выработки влечет за собой рост производительности труда, и в результате предприятие может увеличивать заработную плату работникам.

4. Эффект от внедрения контрактных трудовых отношений.

Данный эффект достигается путем:

1. Четкого указания в трудовом договоре выполняемых работ, трудовых функций для каждого работающего. Этим исключается необоснованный перевод работника на нежелательную для него работу. С другой стороны, наниматель ограничивает себя от претензий со стороны работника относительно характера выполняемых им трудовых функций.

2. Активного использования срочных трудовых договоров (заключаемых на определенный срок). В этом случае наниматель вправе ожидать от работника максимально эффективного выполнения трудовых функций, поскольку имеет право не продлять трудовой договор после истечения срока его действия. Кроме того, наниматель защищает себя от преждевременного увольнения работника и не теряет при этом финансовые средства в той или иной форме.

3. Конкретного указания механизма оплаты труда работника. Наниматель получает возможность планировать и контролировать расходы на персонал, ограждая себя от возможных претензий со стороны работника на размер оплаты его труда. С другой стороны, работник так же имеет возможность оценить привлекательность дальнейшей работы с точки зрения оплаты.

4. Использования предварительного испытания при приеме на работу новых работников. Наниматель получает возможность оценить производительность и эффективность труда испытуемого, который, в свою очередь, демонстрируя имеющиеся навыки, получает возможность корректировать положение трудового договора, в первую очередь, в части оплаты труда.

Помимо выше указанных преимуществ, переход на контрактную форму найма в значительной степени снижает возможность возникновения на предприятии трудовых конфликтов, забастовок и прочих кризисных явлений в области персонала.

Экономический эффект, получаемый при переводе работников на контрактную форму найма, в первую очередь, складываются из ожидаемого роста заработной платы контрактников (примерно на 20 %). Рост достигается путем выполнения работниками условий контракта, связанных с осуществлением трудовых функций. Жесткая система экономических взысканий за невыполнение трудовых функций с одной стороны, и прогрессивная шкала премий за перевыполнение заданий с другой стороны, стимулируют работающих к высокопроизводительному труду. Учитывая, что среднегодовая заработная плата одного работника в 2005 году составила порядка 169 713 рублей, а численность работающих – 785 человек, примерный годовой эффект составит – 26 645 тыс. рублей.

Таким образом, примерный расчет чистого годового экономического эффекта от внедрения контрактной формы регулирования трудовых отношений, представлен ниже:

- примерные совокупные расходы – 3 225 тыс. рублей;

- примерный годовой экономический эффект – 26 645 тыс. рублей.

- чистый годовой эффект – 23 420 тыс. рублей.

Следовательно, внедрение контрактной формы является неоспоримым направлением повышения эффективности использования системы оплаты труда на предприятии, подлежащим скорейшему внедрению.

Тем не менее, следует особо отметить, что для реализации подобных планов необходимо изыскать средства для покрытия указанных выше расходов, а ожидаемый эффект наступит постепенно. В настоящий момент предприятие не располагает достаточным количеством свободных денежных средств для внедрения программы. Требуется очень грамотное и подробное составление бизнес-плана, чтобы финансовые институты изъявили желание вложить средства в вышерассмотренный проект. Соответственно несколько возрастет цена реализации проекта, но, во-первых, требования законодательства о труде, и, во-вторых, указанный размер достигаемого эффекта, являются залогом того, что в скором времени перевод работающих на контрактную форму трудовых отношений будет осуществлен.

Совокупный эффект от предложенных мероприятий может составить 43 659 тыс. рублей (11 499+2 614+6 126+23 420).

Заключение

На основе проведенного в дипломной работе анализа можно сделать следующие выводы:

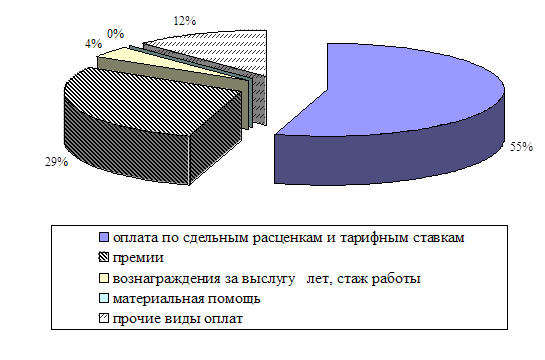

В структуре фонда заработной платы наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых увеличилась по сравнению с предыдущим годом на 6,21 % и составила в отчетном периоде – 20,27 %, выплаты компенсирующего характера составили 8,03 % в общем фонде заработной платы, и по сравнению с прошлым годом их удельный вес увеличился на 1,17 %, выплаты за неотработанное время составили 8,59 % в структуре фонда оплаты труда, по сравнению с прошлым годом значительно снизилась и их доля - на 10,82 %;

Заработная плата всех категорий персонала по сравнению с 2004 годом возросла. В целом фонд заработной платы увеличился на 117 046 тысяч рублей. Наибольший удельный вес (70,6 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих;

Общее влияние на фонд заработной платы промышленно-производственного персонала составило 10 606 868 рублей. Решающее воздействие на динамику фонда заработной платы промышленно-производственного персонала оказал значительный темп роста заработной платы рабочих – 157,8 %. И в результате, несмотря на значительное сокращение численности всех категорий промышленно-производственного персонала, сумма фонда заработной платы ППП возросла;

Выявленная динамика эффективности использования средств на оплату труда говорит о повышении эффективности использования фонда заработной платы в 2005 году по сравнению с 2004 годом. В результате можно сделать вывод, что значительное сокращение сотрудников на предприятии позволило выйти на положительный финансовый результат и несколько повысить эффективность использования трудовых ресурсов;

Темп роста заработной платы основных рабочих опережает темп роста производительности труда. В результате происходит перерасход заработной платы, рост себестоимости и соответственно уменьшение суммы прибыли;

Предложенные в работе мероприятия по совершенствованию оплаты труда могут принести следующий экономический эффект:

- рационализация структуры позволит не только исключить необоснованные финансовыми ресурсами выплаты, но и получить экономию по фонду заработной платы на 11 499 тыс. рублей;

- компьютеризация начисления заработной платы и управления персоналом принесет экономический эффект в размере 2 614 тыс. рублей;

- за счет увеличения норм выработки и зон обслуживания в ткацком цехе общая сумма экономии по фонду заработной платы составит 6 126 тыс. рублей. Увеличение норм выработки влечет за собой рост производительности труда, и в результате предприятие может увеличивать заработную плату работникам;

- примерный чистый годовой экономический эффект от внедрения контрактной формы регулирования трудовых отношений составит 23 420 тыс. рублей.

Таким образом, предложенные в работе мероприятия по совершенствованию заработной платы являются экономически целесообразными, так как совокупный эффект при условии их внедрения составит – 43 659 тыс. рублей.

На основании выводов можно привести следующие рекомендации:

1. В целях повышения эффективности использования средств на оплату труда необходимо провести комплекс мер, направленных на рост производительности труда. В числе основных мероприятий можно рассматривать:

- совершенствование нормирования труда на основе всестороннего анализа его состояния по цехам, участкам, видам работ и профессиям рабочих и пересмотра устаревших норм труда;

- тщательный анализ и пересмотр (других) выплат за выполненную работу и отработанное время (совместительство, выполнение обязанностей временно отсутствующего работника, ученические, расширение зоны обслуживания и другие), повышение требований к условиям их установления;

- пересмотр размеров и условий установления доплат за совмещение профессий (должностей) и надбавок к тарифным ставкам и окладам рабочих за профессиональное мастерство. В этих целях должны быть повышены требования к условиям их установления: уточнение показателей, шкал дифференциации размеров доплат и надбавок, а также улучшен порядок их применения;

- анализ поощрительных выплат (регулярные выплаты стимулирующего характера, включая денежную помощь (компенсацию) всем или большинству работников ежемесячно), отдельных выплат социального характера и других выплат, составляющих заработную плату.

- пересмотр систем премирования работников предприятия;

- переход на контрактную систему регулирования трудовых отношений;

2. Для выхода предприятия из зоны критического финансового состояния можно предложить пересмотр товарной политики предприятия, поиск новых рынков сбыта, заключение длительных договоров поставки продукции, привлечение внешних инвестиций для обновления техники и технологии.

СПИСОК Использованных источников:

1. «О своевременной выплате заработной платы, пенсий, стипендий, пособий»: Указ Президента Республики Беларусь от 27.11.1995 г., № 483//Национальная экономическая газета (Приложение «Информбанк»). – 2004. - № 19. – С.22.

2. «О дополнительных мерах по совершенствованию оплаты труда работников отраслей экономики»: Декрет Президента Республики Беларусь от 27.03.1997 № 10 с последующими изменениями и дополнениями от 30.10.1997г., № 22 //Национальная экономическая газета. - 1997.- № 80.- С.6.

3. «О некоторых вопросах регулирования минимальной заработной платы»: Декрет Президента Республики Беларусь от 15.02.2002 г., № 3//Национальный реестр правовых актов Республики Беларусь. – 2002. - № 23. – С.6.

4. «О прожиточном минимуме в Республике Беларусь»: Закон Республики Беларусь от 06.01.1999 г., № 239-З //Бюллетень. – 1999. - № 4. – С.13.

5. «Об установлении и порядке повышения размера минимальной заработной платы»: Закон Республики Беларусь от 17.07.2002 г., № 124-З //Национальный реестр правовых актов Республики Беларусь. – 2002.- № 84. – С.10.

6. «Об индексации заработной платы»: Постановление Совета Министров Республики Беларусь от 15.01.1999 г., № 56 //Сбор декретов, указов президента и постановлений Правительства Республики Беларусь . – 1999. - № 3. – С.116.

7. «О нормативе индексации денежных доходов населения с учётом инфляции»: Постановление Совета Министров Республики Беларусь от 19.12.2002 г., № 1778 //Национальный реестр правовых актов Республики Беларусь. – 2003. - № 1. – С.68.

8. «Об установлении размеров минимальной заработной платы»: Постановление Совета Министров Республики Беларусь от 09.01.2004 г., № 11 //Республика. – 2004. - № 5. – С.2.

9. «Об установлении размеров тарифной ставки первого разряда для оплаты труда работников организаций финансируемых из бюджета и пользующимися государственными дотациями, и базовой величины»: Постановление Совета Министров Республики Беларусь от 12.01.2004 г., № 23 //Национальная экономическая газета. – 2004. - № 4. – С.2.

10. «Об утверждении инструкции о порядке применения Единой тарифной сетки Республики Беларусь»: Постановление Министерства труда Республики Беларусь от 20.09.2002 г., № 123 //Республика (Приложение «Республика деловая»). – 2002. - № 279. – С.3-10.

11. « Методика проведения аттестации рабочих мест по условиям труда»: Постановление Министерства труда Республики Беларусь от 26.05.2000 г., № 80 //Бюллетень. – 2000. - № 7. – С.7.

12. Трудовой кодекс Республики Беларусь. – Мн.: Национальный центр правовой информации Республики Беларусь, 1999. – 192 с.

13. Адамчук В.В. Экономика труда. – М.: ЮНИТИ, 2000. – 682 с

14. Адамчук В.В., Ромашев О.В., Сорокина М.Е. Экономика и социология труда. – М.: ЮНИТИ, 1999. – 407 с.

15. Артеменко В.Г., Беллендер М.В. Финансовый анализ: Учебное пособие. – М.: Изд-во «ДИС», НГАЭиУ, 1997. – 128с.

16. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 1999 г. – 360 с.

17. Владимирова Л.П. Экономика труда. – М.: Издательский дом «Дашков и К», 2000. – 220 с.

18. Головачева А.С. Экономика и рынок труда. – Мн.: Вышэйшая школа, 1994. – 245 с.

19. Горфинкель В.Я. Экономика предприятия. – М.: ЮНИТИ, 1996. – 367с.

20. Дурович А.П. Маркетинг в предпринимательской деятельности. – Мн.: НПЖ Финансы, учёт, аудит, 1997. – 464 с.

21. Ермолович Л.Л. Анализ хозяйственной деятельности предприятия. Мн.: Интерпресссервис, 2001.- 576 с.

22 Зайцев Н.Л. Экономика промышленного предприятия: Учебное пособие.- М.: ИНФРА, 1996 г. – 205 с.

23 Ильин А.И. Планирование на предприятии: Учебник - Мн.: Новое занние, 2001.- 635с.

24 Ильющенко Е.В. Маркетинг на предприятии. – Мн.: Экоперспектива, 2000 г. – 354 с.

25 Кабушкин Н.И. Основы менеджмента; Учебник. – Мн.: БГЭУ, 1996. – 284 с.

26 Кейлер В.А. Экономика предприятия. - М.: ЮНИТИ,1999.-672с.

27 Кожекин Г.Я. Организация производства: Учеб. пособ.- Мн.: 1998.- 334с.

28 Колчина Л.Г., Марочкина В.М. Финансовые планы предприятий. – Мн: Выш. шк.,1997. – 114с. – (Справочник руководителя).

29 Котлер Ф. Маркетинг менеджмент – СПб: Издательство «Питер», 1999.

30 Котлер Ф. Основы маркетинга/Пер. с англ. – М.; Бизнес-книга, ИМА – Кросс. Плюс 1995. – 702 с.

31 Крейнина М.Н. Финансовый менеджмент: Учебное пособие.-М.:1998.-304с.

32 Любушкин Н.П., Лещева В.Б., Дьякова В.Г., Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов /Под ред. проф. Н.П. Любушкина. – М.: ЮНИТИ-ДАНА, 1999. – 471с.

33 Основы менеджмента и маркетинга: Учеб. пособ. /В.В.Зубик, А.И.Ильин, Г.Я. Кожекин и др.; Под общ. ред. Р.С. Седегова. – Мн.: Выш.шк., 1995. – 380 с.: ил.

34 Петухов Р.М. Оценка эффективности промышленного производства: Методы и показатели. - М.: Экономика, 1990 г. – 315 с.

35 Погосян Г.Р., Жукова Л.И. Экономика труда. - М.: Экономика, 1991. - 304с.

36 Прогнозирование и планирование в экономике /под ред. В.И. Борисевича. - Мн.: 2000. - 432 с.

37 Савицкая Г.В. Анализ хозяйственной деятельности. – Мн.: Новое издание, 2001. – 704 с.

38 Скрипченко Д.Г. Оплата труда и пути ее реформирования. - Мн.: Алмафея, 1997. - 312 с.

39 Скрипченко Д.Г. Оплата труда работников коммерческих организаций //Экономика, финансы, управление. – 2003. - № 12. – С. 56-59.

40 Скрипченко Д.Г. Правовые основы регулирования оплаты труда //Экономика Финансы Управление. – 2003. - № 11. – С. 36-41.

41 Слезингер Г.Е. Труд в условиях рыночной экономики. - М.: Инфра‑М, 1996. - 482 с.

42 Стражева Н.С. Анализ хозяйственной деятельности. – Мн.: Новое издание, 1998. – 328 с.

43 Турецкий Б. Нетрадиционные системы оплаты труда //Экономика Финансы Управление. – 2001. - № 5. – С.30- 34.

44 Финансы: Учебник для вузов /Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999. – 527с.

45 Экономика предприятия. Учебник для экономических вузов. – Изд. 2-е, перераб. и доп. Мн. 1995 475с. Под общ. ред. проф. д.э.н., члена корр. БИА Руденко А.И.

46 Экономика предприятия /В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; Под ред. В.Я. Хрипача. – Мн.: Экономпресс. 2000. – 464с.

47 Бухгалтерский учет под редакцией Н.И.Ладутько Минск «ФУ Аинпром» 2005 год.

[1] ст.362 Трудового Кодекса

Похожие работы

... пенсионные фонды, зачисляемые на личные счета работников, включаются наряду с другими материальными и социальными благами в денежном выражении в состав совокупного налогооблагаемого дохода работника. 1.5. Методика анализа фонда заработной платы Анализ фонда оплаты труда проводят по тому же плану, что и анализ других видов расходов: по сравнению с нормативной или плановой величиной либо ...

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

... за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов. Глава 2 Анализ эффективности использования фонда заработной платы 2.1 Теоретические основы анализа эффективности использования фонда заработной платы В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты ...

0 комментариев