Навигация

Электронный документооборот на предприятии

34532

знака

0

таблиц

0

изображений

1. Теоретическая часть 1.1 Анализ хозяйственной и финансовой деятельности предприятия

1.2 «Альт-финансы»

2. Практическая часть 2.1 Характеристика предприятия

Основная цель анализа финансово-хозяйственной деятельности предприятия – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния Предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом, важны как текущее финансовое состояние Предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. будущие параметры финансового состояния.[1]

При анализе финансовой отчетности используются различные методы и инструменты:

· горизонтальный анализ (в том числе, изменение по годам (цепная динамика) и серии трендов (отношение к базисному году));

· вертикальный анализ (структурный анализ);

· анализ коэффициентов (в том числе, коэффициентный анализ в динамике, сравнение с некоторыми заранее установленными стандартами, коэффициентами других компаний отрасли, среднеотраслевыми коэффициентами);

· специфический анализ (анализ изменений в потоках денежных средств, составление прогнозов движения денежных средств, анализ затрат, анализ безубыточности, предикативные модели, анализ чувствительности, прочее);

· дополнительные аналитические функции.

Показатели могут быть различны – в зависимости от задач анализа. Опишем лишь некоторые из них.

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств и величин собственных и заемных источников средств для их формирования, т.е. обеспечения запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Относительные показатели финансовой устойчивости.

Устойчивость финансового состояния характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса. Анализ этих коэффициентов заключается в сравнении с их нормативными величинами, а также в изучении их динамики за отчетный период и за несколько лет.

В качестве базисных величин [2]могут также приниматься показатели за прошлый год, среднеотраслевые показатели, показатели наиболее перспективных предприятий.

1. Одним из важнейших показателей характеризующих независимость предприятия от заемных средств является коэффициент автономии, который рассчитывается по формуле:

Ка=Ис/В,

где Ис – источники собственных средств

В-валюта баланса, итог баланса

Он показывает долю собственных средств в общей сумме всех средств предприятия авансированных им для осуществления уставной деятельности. Минимальное пороговое значение оценивается на уровне 0,5.

2. Коэффициент соотношения заемных и собственных средств, рассчитывается как отношение всех обязательств предприятия к сумме собственных средств.

К з/с = К Т + К t + ч р / И с,

где К Т – долгосрочные пассивы

К t - краткосрочные пассивы: кредиты и займы

чр – кредиторская задолженность, включая расчеты по дивидендам и пассивы

Он характеризует[3], сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. Его нормативное значение должно быть меньше или равно 1.

3. Коэффициент маневренности, рассчитывается как отношение собственных оборотных средств предприятия к суммы источников собственных и долгосрочных заемных средств.

Км = Е с / И с + К Т = И с + К Т –F / И с + К Т,

где F – иммобилизованные средства (внеоборотные активы)

ЕС – наличие собственных оборотных средств

Он показывает, какая доля собственных средств находится в мобильной форме, позволяющая более или менее свободно мониврировать этими средствами. Его нормативное значение должно быть больше или равно 0,5.

На ряду с показателями, характеризующими структуру имущества необходимо рассчитывать и анализировать коэффициенты, показывающие долю задолженности в источниках средств предприятия.

4. Коэффициент долгосрочного привлечения заемных средств, определяется как отношение суммы долгосрочных кредитов и займов к сумме источников собственных средств и долгосрочных заемных средств.

Кд = К Т / И с + К Т

Этот коэффициент позволяет оценить долю средств при финансировании капитальных вложений.

5. Коэффициент краткосрочной задолженности, выражает долю краткосрочных обязательств в общей сумме внешних обязательств.

К к = К t + ч р / К Т + К t + ч р

6. Коэффициент кредиторской задолженности и прочих пассивов, характеризует долю кредиторской задолженности и прочих пассивов в общей сумме внешних обязательств.

К кз = ч р / К Т + К t + ч р

7. Коэффициент прогноза банкротства, характеризует удельный вес чистых оборотных средств в сумме актива баланса.

К пб = R а – (К t + ч р) /В,

где R а – мобильные средства (оборотные активы, текущие, реальные активы)

1.2 «Альт-финансы»

Программный продукт «Альт-Финансы» предназначен для выполнения комплексной оценки деятельности предприятия, выявления основных тенденций его развития, расчета базовых нормативов для планирования и прогнозирования, оценки кредитоспособности предприятия.

Проведение детального финансового анализа и управленческая интерпретация полученных результатов позволят найти оптимальный путь развития, разработать программу финансового оздоровления предприятия, находящегося на грани банкротства, обосновать инвестиционное решение.

Открытость и адаптивность программного продукта «Альт-Финансы» предоставляют пользователю возможность самостоятельно вносить изменения в программу, учитывая свои требования или конкретные условия.

С помощью программного продукта «Альт-Финансы», используя данные стандартной бухгалтерской отчетности, рассчитываются финансовые показатели, характеризующие:

ликвидность;

платежеспособность;

оборачиваемость;

финансовую устойчивость;

рентабельность;

эффективность использования финансовых ресурсов.

Пользователь также имеет возможность выполнять финансовый анализ, используя как старые, так и новые (введенные с 1 января 1997 года) формы бухгалтерской отчетности. С помощью специально написанной макрокоманды бухгалтерская отчетность автоматический переводится из старого в новый формат.

Программный продукт «Альт-Финансы» использует основные методы проведения анализа:

горизонтальный – анализ тенденций, при котором показатели сравниваются с аналогичными за другие периоды;

вертикальный – анализ, при котором исследуется структура показателей путем постепенного углубления и детализации;

сравнительный – анализ, при котором исследуемые показатели сравниваются с аналогичными среднеотраслевыми или показателями основных конкурентов.

Кроме того, пользователь располагает возможностью проведения факторного анализа изменения показателя общей ликвидности, рентабельности собственного капитала и других показателей.

1.3 Analyser-Финансы (Консалтинговая группа ПроЭкт)Продукт ориентирован на решение задач оперативного финансового анализа и обладает широкими возможностями настройки под индивидуальные особенности бизнеса клиента. Анализ строится непосредственно на данных управленческого учета или бухгалтерии.

Позволяет провести комплексный финансовый анализ хозяйственной деятельности предприятия. Анализирует структуру и динамику основных статей баланса. Рассчитывает и оценивает поведение 40 финансовых коэффициентов в динамике. Содержит методики определения вероятности банкротства, а также помогает произвести оценку стоимости фирмы на рынке. Программный комплекс снабжен расширенным графическим аппаратом, позволяющим иллюстрировать получаемые показатели. Analyser-Финансы Предприятие окажет существенную поддержку финансовым специалистам, аналитикам и менеджерам различных сфер бизнеса.

1.4 Audit-ExpertAudit Expert поможет:

Сформировать сопоставимые финансовые данные для решения аналитических задач

Система позволяет привести данные отечественной бухгалтерской отчетности за разные периоды времени к единому виду. Стандартные бухгалтерские отчеты при этом преобразуются в формы, соответствующие международным стандартам финансовой отчетности IAS и являющиеся базисом для проведения финансового анализа.

Быстро оценить финансовое состояние предприятия по его финансовой отчетности

На основании данных бухгалтерских отчетов вы получаете аналитические баланс и отчет о прибылях и убытках, а также 20 основных финансовых показателей, характеризующих ликвидность, платежеспособность, рентабельность и деловую активность предприятия. Эти данные позволяют не только провести анализ текущего финансового состояния предприятия, но и оценить динамику его изменения, а также построить прогноз на ближайший период.

Провести углубленное исследование финансово-хозяйственной деятельности предприятия на основе собственных методик

Базируясь на детализированной информации, имеющейся в распоряжении финансовой службы предприятия, и реализовав в системе ваши собственные методики анализа, можно найти пути повышения эффективности использования производственных ресурсов, снижения себестоимости продукции и потребностей в оборотном капитале, улучшения показателей фондоотдачи. Audit Expert – единственная система для АФХД, позволяющая использовать для анализа данные оборотно-сальдовой ведомости (ОСВ).

Осуществлять бенчмаркинг

Для выработки стратегии успеха с помощью Audit Expert вы можете систематически проводить сравнение ключевых финансовых и экономических показателей с данными компаний-конкурентов, лидеров отрасли. База отраслевых показателей в формате программы, организованная по отраслям экономики и содержащая данные стандартной бухгалтерской отчетности лидирующих компаний, находится на сайте «Про-Инвест-ИТ».

Оценить реальную стоимость имущества компании

Audit Expert позволяет провести переоценку различных статей активов и пассивов баланса для проведения финансового анализа по реальным данным.

Audit Expert отвечает международным стандартам и учитывает специфику российской экономики

Система позволяет обрабатывать российские бухгалтерские отчеты за различные периоды, начиная с 1994 г., но самое важное состоит в том, что в качестве аналитической базы она использует систему международных стандартов финансовой отчетности (International Accounting Standards, IAS), к которой исходные данные приводятся автоматически. Отчеты в системе могут формироваться как на русском языке, так и на английском, с учетом сложившейся в международной практике терминологии. Все это делает результаты анализа понятными не только отечественным, но и иностранным экспертам.

Audit Expert настраивается на решение задач пользователя

Audit Expert одинаково хорошо работает как с российскими бухгалтерскими отчетами, так и с отчетами ряда других стран СНГ, предлагает широкие возможности настройки при помощи специального мастера задач и обеспечивает доступ ко всем методикам, сценариям и шаблонам.

Вместе с программой вы получаете богатый набор методик финансового анализа, включающий методики анализа ликвидности и платежеспособности, финансовой устойчивости и безубыточности, деловой активности и рентабельности деятельности предприятия, а также методики, применение которых регламентировано различными нормативными актами. Эти методики актуальны как для коммерческих компаний, так и для государственных предприятий, аудиторских компаний и банков. Помимо стандартных алгоритмов система позволяет использовать и ваши собственные методики преобразования и анализа финансовых отчетов.

Audit Expert обеспечивает комфортность работы

Система автоматически формирует экспертные заключения о финансовом состоянии предприятия, обновляя их при выполнении новых расчетов.

Наряду с ручным вводом исходных данных Audit Expert позволяет автоматически импортировать информацию из большинства бухгалтерских программ, а аналитический баланс, полученный в процессе его работы, может экспортироваться в качестве стартового баланса компании в систему разработки бизнес-планов и анализа инвестиционных проектов Project Expert.

Благодаря возможностям динамического обмена данными с Excel и передачи автоматически обновляемых отчетов с произвольной структурой в Word и HTML, Audit Expert может использоваться и как самостоятельная аналитическая система, и в качестве составной части информационно-аналитической системы предприятия.

1.5 ИНЭК-Аналитик«ИНЭК-Аналитик» существенно отличается от программных продуктов аналогичного класса тем, что результатом работы с ним является и всесторонний финансово-экономический анализ текущего состояния предприятия, и качественно подготовленный, соответствующий требованиям ведущих российских[4] и международных финансовых организаций бизнес-план.

Финансово-экономический анализ

Использование предлагаемой версии программного комплекса «ИНЭК-Аналитик» решает задачу всестороннего анализа финансово-экономической деятельности предприятия в динамике за ряд периодов:

· горизонтальный и вертикальный анализ пассивов и активов аналитического баланса (относительные и абсолютные изменения в структуре имущества и источниках его формирования);

· показатели прибылей и убытков (финансовые результаты);

· показатели притока и оттока денежных средств;

· показатели эффективности, характеризующие рентабельность деятельности и доходность вложений (рентабельность деятельности и капитала, оборачиваемость активов и элементов оборотного капитала);

· показатели платежеспособности, выявляющие способность предприятия расплатиться с текущими долгами и вероятность его банкротства в ближайшее время (коэффициент покрытия, промежуточный коэффициент покрытия, срочная и абсолютная ликвидность, интервал самофинансирования, коэффициент Бивера, показатель Альтмана и др.);

· показатели финансовой устойчивости, характеризующие степень независимости предприятий от внешних источников финансирования (уровень собственного капитала, соотношение заемного и собственного капитала, коэффициент покрытия внеоборотных активов собственным и долгосрочным заемным капиталом);

· показатели рыночной оценки предприятия, дающие возможность сравнить его рыночную стоимость с балансовой стоимостью;

· сопоставление темпов изменения цен на продукцию, услуги, товары и основные виды материальных ресурсов и затрат;

· анализ эффективности производства и реализации каждого вида продукции, товара;

· динамика структуры себестоимости, выручки, издержек обращения, движение продукции, ресурсов и товаров на складе на складе;

· поступление и расходование денежных средств;

· точка безубыточности и запас финансовой прочности предприятия;

· факторный анализ динамики прибыли;

· эффективность работы административно-управленческого персонала предприятия и динамика производительности труда персонала;

· эффективность использования материально-сырьевых и топливно-энергетических ресурсов;

· объем реализации на рубль затрат, выручка и прибыль на одного работника;

· коммерческая маржа, и доля оплаты труда в выручке;

· распределение косвенных затрат пропорционально прямым затратам на заработную плату, прямым материальным затратам, всем прямым затратам или выручке от реализации.

Из всего многообразия показателей и коэффициентов программный комплекс отбирает ключевые, характеризующие все стороны хозяйственной деятельности предприятия – эффективность деятельности, рискованность бизнеса и финансовая устойчивость предприятия, долгосрочные и краткосрочные перспективы платежеспособности, качество управления предприятием. На основе отобранных показателей рассчитывается комплексная оценка финансового состояния предприятия с отнесением его к одной из четырех групп (первая – высокорентабельные предприятия, имеющие отличные шансы для дальнейшего развития; вторая – предприятия с удовлетворительным уровнем доходности, третья – предприятия, находящиеся на грани финансовой устойчивости, четвертая – предприятия, находящиеся в глубоком кризисе). Использование данного комплексного показателя позволяет не только проследить изменения финансового положения предприятия в динамике, но и определить его рейтинг по отношению к другим предприятиям и организациям.

Программный комплекс «ИНЭК-Аналитик» позволяет оценить результаты деятельности предприятия по наполнению бюджетов разных уровней (федеральный, региональный, муниципальный).

Показатели финансового состояния предприятия можно проанализировать за указанный период или в динамике за ряд месяцев, кварталов или лет, а также сравнить их с рекомендуемыми значениями. Анализ проводится не только по исходным значениям показателей, но также по базисным и цепным темпам их роста и прироста. Результаты анализа автоматически пересчитываются в любой вид валюты.

Программный комплекс «ИНЭК-Аналитик» позволяет формировать собственные методики финансового анализа, описывая алгоритмы расчета используемых в них показателей. При создании собственных методик анализа Пользователю предоставляется возможность использовать как исходные, так и аналитические данные: баланс (форма 1), отчет о прибылях и убытках (форма 2), дополнительные данные по балансу и отчету, аналитические баланс и отчет, реформированные балансы, движение денежных средств.

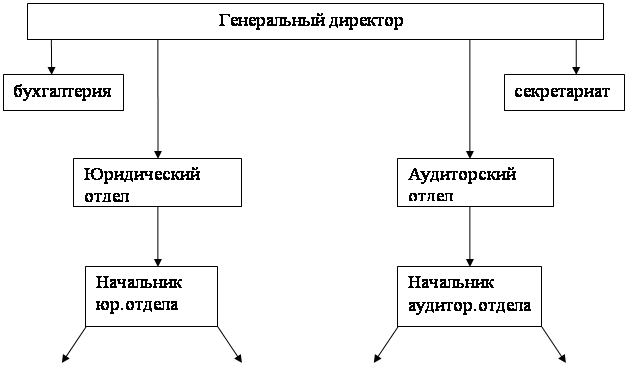

2. Практическая часть 2.1 Характеристика предприятия

Предприятие ААА занимается предоставлением услуг по информационно-технологическому обслуживанию процесса начисления коммунальных платежей и льгот жителей ТСЖ и ЖСК г. Новосибирска.

Организационно структура предприятия состоит из директора, главного инженера, заместителя, нескольких отделов и сопутствующих служб.

Каждый работник обеспечен рабочим местом, компьютером, телефоном.

В силу особенностей своей деятельности предприятие вынуждено вести активную переписку с другими организациями города, как коммерческими, так и муниципальными службами. Ниже будет рассмотрена структура ИС предприятия, обеспечивающей работу с корреспонденцией.

2.2. Функциональная структура ИСДля работы с документами была выбрана система «Евфрат-документооборот»[5].

Что такое электронный документооборот?

Электронный документооборот – это средство автоматизации бумажного документооборота. При переходе на электронный документооборот сохраняются все основные понятия бумажного: регистрация, резолюция, согласование, визирование. Однако все эти процессы проходят в электронном виде, что существенно оптимизирует работу предприятия. Юридическая значимость внутреннего электронного документооборота обеспечивается средствами электронно-цифровой подписи.

Назначение системы автоматизации документооборота

Система ЕВФРАТ-Документооборот предназначена для автоматизации процессов прохождения документов в организации и предоставляет пользователям следующие возможности:

- регистрация документов;

- перемещение электронных документов между сотрудниками;

- согласование документов;

- контроль прохождения документов и исполнения связанных с ними поручений и согласований;

- осуществлять поиск документов в системе по их содержанию и любой комбинации реквизитов;

- создание и использование маршрутов поручений и согласований;

- обмен электронными сообщениями между сотрудниками;

- гибкая настройка форм регистрационных карточек документов;

- создание и использование любых отчетных форм в соответствии со спецификой работы;

- создание разного вида отчетов по документообороту;

- электронная архивация документов и управление архивом;

- криптографическая защита документооборота в системе;

- обеспечение юридической значимости документооборота с использованием средств электронно-цифровой подписи.

Понятие документа в системе электронного документооборота (далее СЭД)

Традиционно под документооборотом в организации понимается движение документов между сотрудниками и исполнение последними поручений по этим документам или выполнение согласований этих документов.

Документ в системе ЕВФРАТ-Документооборот представляет собой совокупность трех информационных блоков.

1. Регистрационная карточка документа, содержащая определенный набор полей, обеспечивающих быстрый поиск документа в базе.

В регистрационной карточке заполняются в обязательном порядке следующие поля:

- регистрационный номер документа;

- дата регистрации документа;

- тип потока, к которому относится зарегистрированный документ: входящий, исходящий, внутренний и т.д.;

- краткое содержание документа.

Похожие работы

... все названные критерии. Причем данным набором дело не ограничивается, поскольку наука и практика не стоит на месте, появляются новые реалии и обстоятельства. 2.2.Проблема выбора система электронного документооборота на предприятиях малого и среднего бизнеса Основными российскими тенденциями начала третьего тысячелетия стал безбумажный технологический бум во всех сферах человеческой ...

... , а также отсутствие необходимости в покупке и внедрении дополнительного программного обеспечения сторонних разработчиков. Базой для создания модели электронного документооборота будет являться реально существующая коммерческая организация ЗАО «Bona Fide»-Волгоград, которая предоставляет юридические и аудиторские услуги на городском и региональном уровне. Внутри предприятия выделяются 4 ...

... АИС способствует повышению эффективности производства экономического объекта и обеспечивает качество управления. Результатом данного курсового проекта являлась разработка системы автоматизированного электронного документооборота для заданного предприятия, позволяющая оптимизировать движение документов в соответствии с рациональной организацией труда. Использование данной системы в реальных ...

... и количеством пользователей от 20 до 150.«Гран-Док» - корпоративная версия («Единая система электронного документооборота и делопроизводства муниципальных структур управления административного округа») - единая система электронного документооборота и делопроизводства административного округа. Ее можно отнести к специализированным системам автоматизации делопроизводства и ...

0 комментариев