Навигация

Эффективность управления

29111

знаков

1

таблица

0

изображений

СОДЕРЖАНИЕ

Введение

1. Теоретическая часть

1.1 Сущность эффективности управления

1.2 Критерии и показатели эффективности управления

1.2.1 Количественные показатели эффективности

1.2.2 Качественные показатели эффективности

1.3 Экономическая оценка эффективности управления

1.4 Влияние культуры на организационную эффективность

2. Практическая часть

Заключение

Список литературы

ВВЕДЕНИЕ

Традиционная экономическая теория предполагает, что в организации работы любого предприятия приходится сопоставлять затраты и результаты работы, применять те или иные показатели. При этом критерием эффективности менеджмента в целом является максимизация производительности и минимизация затрат. Тем более этому нужно уделять самое пристальное внимание, когда речь заходит об успешной хозяйственной деятельности, о продвижении на рынке, о достижении превосходства над своими конкурентами.

Эффективность менеджмента – сложная, многогранная категория. Она отражает характерные особенности экономических, социальных и иных явлений. Анализ категории эффективности, факторов ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей экономической эффективности, которые могут выступать в качестве измерителя, критерия эффективности организации. Анализ категории эффективности, факторов ее определяющих позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей экономической эффективности, которые могут выступать в качестве измерителя, критерия эффективности организации. В качестве критерия эффективности производства и управления используются частные показатели использования отдельных видов ресурсов: материальных ресурсов, основных производственных фондов, капитальных вложений, производительности труда, характеризующей экономическую деятельность персонала, и обобщающие показатели, характеризующие конечные результаты. Улучшение показателей эффективности деятельности организации возможно в результате разработки и реализации путей роста экономической эффективности управления.

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность эффективности управления

Понятие эффективности управления во многом совпадает с понятием эффективности производственной деятельности организации. Однако управление производством имеет свои специфические экономические характеристики. В качестве главного критерия результативности управления выступает уровень эффективности управляемого объекта. Проблема эффективности управления – составная часть экономики управления, которая включает рассмотрение:

· Управленческого потенциала, т.е. совокупности всех ресурсов, которыми располагает и которые использует система управления. Управленческий потенциал выступает в материальной и интеллектуальной формах;

· Затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления;

· Характера управленческого труда;

· Эффективности управления, т.е. эффективности действий людей в процессе деятельности организации, в процессе реализации интересов, в достижении определенных целей.

Эффективность – это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, т.е. интегрированный результат взаимодействия компонентов управления. Эффективность показывает, в какой мере управляющий орган реализует цели, достигает запланированных результатов. Эффективность управления проявляется в эффективности производства, составляет часть эффективности производства. Результаты действия, соотнесенные с целью и затратами, - это и есть содержание эффективности как управленческой категории.

На эффективность деятельности менеджера влияет ряд факторов: потенциал сотрудника, его способность выполнять определенную работу; средства производства; социальные аспекты деятельности персонала и коллектива в целом; культура организации. Все эти факторы действуют совместно, в интеграционном единстве.

Таким образом, эффективность управления – один из основных показателей совершенствования управления, определяемый сопоставлением результатов управления и ресурсов, затраченных на их достижение. Оценить эффективность управления можно путем соизмерения полученной прибыли и затрат на управление. Но такая упрощенная оценка не всегда корректна, так как:

1) результат управления не всегда заключается в прибыли;

2) такая оценка приводит к непосредственному и опосредованному результату, который скрывает роль управления в его достижении. Прибыль часто выступает как опосредованный результат;

3) результат управления может быть не только экономическим, но и социальным, социально-экономическим;

4) затраты на управление не всегда можно достаточно четко выделить.

Принципиальное значение для оценки эффективности системы управления имеет выбор базы для сравнения или определения уровня эффективности, который принимается за нормативный. Один из подходов дифференцирования сводится к сравнению с показателями, характеризующими эффективность организационной структуры эталонного варианта систем управления. Эталонный вариант может быть разработан и спроектирован с использованием всех имеющихся методов и средств проектирования систем управления. Характеристики такого варианта принимаются в качестве нормативных. Может применятся также сравнение с показателями эффективности и характеристиками системы управления, выбранной в качестве эталона, определяющего допустимый или достаточный уровень эффективности организационной структуры.

Если управленческая деятельность полностью или частично решает поставленную задачу, воплощается в ожидаемом результате, причём обеспечивает его достижения на основе оптимального использования имеющихся ресурсов, то она считается эффективной. В первом случае речь идёт о внешней эффективности, во втором – о внутренней.

Внешняя эффективность иначе называется выгодностью, а внутренняя – экономичностью, показывающей цену, которую пришлось заплатить за полученный результат (для этого он соотносится с величиной затрат). Чем результат в большей степени превышает затраты, тем экономичнее деятельность.

Однако часто главным бывает не то, во сколько раз результат больше затрат, а является ли он более ценным.

Эффективность управления бывает тактической и стратегической, причём они противоречат друг другу. Например, ориентация руководства фирмы на получение сиюминутных выгод не оставляет ресурсов для развития её в будущем.

Об эффективности управления можно также говорить, как о потенциальной или реальной. Потенциальная эффективность оценивается предварительно, реальная же определяется степенью достижения самих целей, полученными на практике результатами. Поскольку в управлении применяются разные методы, правомерно оценивать также и их эффективность.

Нужно отметить, что между экономичностью и выгодностью нет однозначного соответствия. Высокоэкономичное управление может быть малорезультативным с точки зрения достижения самой цели, уводить от неё в сторону, а результативное – неэкономичным, если цель будет достигаться слишком дорогой ценой.

Поэтому на практике между двумя этими подходами всегда должен достигаться определённый компромисс, учитывающий требования конкретной ситуации.

Изменение в более благоприятную сторону соотношения между полученными результатами и связанными с ними затратами называется экономизацией деятельности. На практике она возможна далеко не всегда, и нередко имеет место её стабилизация и даже обратный процесс.

Сама экономизация управления достигается несколькими способами:

1) снижение затрат при тех же результатах;

2) увеличение результата при меньшем росте затрат;

3) увеличение результата при сокращении затрат (самый благоприятный вариант);

4) уменьшение результата при ещё большем уменьшении затрат.

Таким образом, экономизация управления далеко не всегда связана с увеличением выгодности, поскольку абсолютный результат может даже сокращаться. Поэтому критерий выгодности принимается во внимание только при оценке достижения конкретной управленческой цели вне связи с другими задачами.

Эффективность управления можно определить в общем виде или в относительных величинах, например как соотношение цели и полученного результата (степень реализации цели), полученного результата и ресурсов, использовавшихся для его получения, экономического эффекта и затрат, потребности и ее удовлетворения, или в абсолютных величинах, скажем, в массе прибыли.

На практике эффективность управления можно измерить как общими показателями, характеризующими работу фирмы (производительность труда, прибыльность, рост объемов производства и проч.), так и специфическими (экономия затрат за счет упорядочения потоков информации, снижения доли менеджеров в составе персонала, уменьшения числа уровней управления и т.п.).

Эффективное управление соответствует цели и стратегии организации.

Эффективная управленческая деятельность должна быть своевременной, что требует выбора наиболее удачного момента для ее начала, оптимальной последовательности отдельных этапов, исключения неоправданных перерывов и потерь времени. Важность учета этих обстоятельств в условиях постоянного усложнения хозяйственных процессов трудно переоценить.

Важнейшими условиями эффективности управления сегодня являются использование новейших информационных и управленческих технологий, максимальная автоматизация и компьютеризация деловых процессов. Они позволяют освободить человека не только от тяжелой работы, но и от выполнения рутинных операций, сковывающих его творческие возможности.

Значительный рост эффективности управленческой деятельности достигается в том случае, когда члены организации отождествляют ее цели с собственными, активно участвуют в управлении, а это возможно лишь на высокой ступени зрелости как каждого в отдельности, так и коллектива в целом.

Эффективное управление требует также формирования надежных коммуникаций, позволяющих своевременно обеспечивать всех участников управленческого процесса необходимой информацией, поддерживать надлежащий уровень обмена ею, благоприятный морально-психологический климат.

Для оценки эффективности управления важное значение имеет определение соответствия системы управления и её организационной структуры объекту управления. Это находит выражение в сбалансированности состава функций и целей управления, соответствии численности состава работников объёму и сложности работ, полноте обеспечения требуемой информацией, обеспеченности процессов управления технологическими средствами с учётом их номенклатуры.

Похожие работы

... целесообразно для достижения различных уровней усвоения знаний и уровни мотивации учения студентов, необходимые для их эффективного использования. Уровень усвоения знаний Уровни мотивации учения Типы компьютерных обучающих систем Управление учебной деятельностью Уровень идентификации ранее изученного Первый - четвертый Тесты первого уровня Компьютер Электронные лекции Компьютер, ...

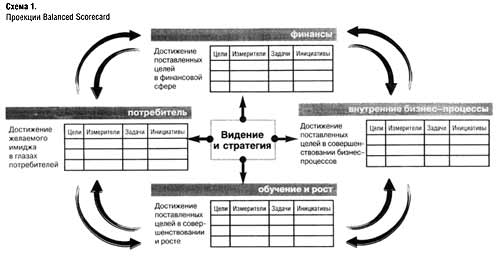

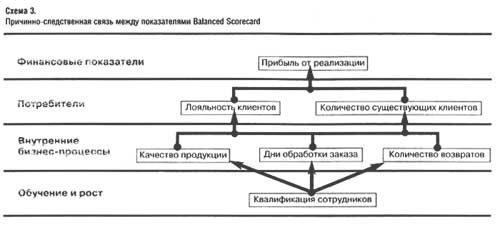

... сотрудников и управленцев различного уровня, оценивать достижимость поставленных целей посредством использования сбалансированной системы измерителей эффективности, получать быструю обратную связь. Balanced Scorecard стала чрезвычайно удобной моделью, дающей новые аналитические возможности более традиционной концепции MOS (Mission, Objectives, Strategies). Структура BALANCED SCORECARD Balanced ...

... . К сожалению так происходит далеко не во всех современных организациях, особенно на низших этажах иерархии - на уровне цехов, бригад, групп. Это заметно снижает эффективность управления персоналом в организации в целом, поскольку руководители являются важнейшим инструментом претворения в жизнь методов управления персоналом, и недостаточное внимание с их стороны к этим вопросам трансформируется в ...

... условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала: Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый ...

0 комментариев