Навигация

Оценка эффективности управления инвестиционным портфелем

64941

знак

1

таблица

8

изображений

Содержание

1.Введение 1

2.Основы формирования портфеля ценных бумаг

2.1. Понятие и структура рынка ценных бумаг 3

2.2. Виды ценных бумаг и оценка их доходности 4

2.2.1. Акции 4

2.2.2. Облигации 6

2.2.3. Высоколиквидные банковские ценные бумаги 8

3.Инвестирование в портфель ценных бумаг

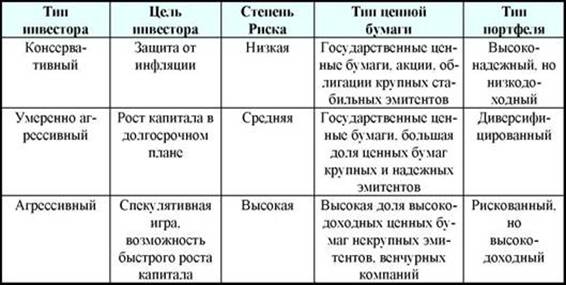

3.1. Типы инвестиционных портфелей и цели 10

портфельного инвестирования

3.2. Проблема выбора инвестиционного портфеля 13

3.3. Определение уровня доходности портфеля 15

3.4. Финансовый анализ характеристик ценных бумаг 16

3.5. Управление и оценка портфеля ценных бумаг 20

3.6. Активное и пассивное управление портфелем 23

ценных бумаг

4.Заключение 26

5.Список использованной литературы 27

1. Введение

Переход к рыночной экономике сопровождается появлением принципиально новых видов деятельности предприятия. К их числу относится задача эффективного вложения денежных средств – инвестирования. В условиях централизованно планируемой экономики на уровне обычного предприятия такой задачи практически не существовало. Однако с введением новых форм собственности стало возможным изъятие прибыли в бюджет волевым методом, благодаря чему у предприятий появились свободные денежные средства. Кроме того, упразднены многие ограничения, в частности нормирования оборотных средств, что автоматически исключило один их основных регуляторов величины финансовых ресурсов на предприятии. В результате появилась необходимость грамотного управления свободными финансовыми ресурсами предприятия.

Инвестиционный портфель предприятия включает в себя реальные и финансовые инвестиции. В данной работе рассмотрен один из видов инвестирования - это инвестиции в ценные бумаги. Цель работы: выявить наиболее важные и закономерные процессы формирования и управления портфелем ценных бумаг.

В наиболее широком смысле слово «инвестировать» означает расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем. Два фактора обычно связаны с этим процессом – время и риск. Отдавать деньги приходится сейчас и в определенном количестве. Вознаграждение поступает позже, если поступает вообще, и его величина заранее не известна.

Нередко проводят различие между инвестированием и сбережениями. Сбережения определяются как «отложенное потребление». В свою очередь под инвестированием понимается настоящее вложение средств, которое увеличивает национальный продукт в будущем. Кроме того, целесообразно провести различие между реальными (капитальными) и финансовыми инвестициями.

Реальные инвестиции обычно включают инвестиции в какой-либо тип материально осязаемых активов, таких как земля, недвижимость, оборудование, заводы. Финансовые же инвестиции представляют собой вложения в ценные бумаги: акции, облигации и т.д. В примитивных экономиках основная часть инвестиций относится к реальным, в то время как в современной экономике большая часть инвестиций представлена финансовыми инвестициями. Высокое развитие институтов финансового инвестирования в значительной степени способствует росту реальных инвестиций. Как правило, эти две формы являются взаимодополняющими, а не конкурирующими.

Приняв решение о целесообразности инвестирования денежных средств в финансовые активы, предприятие-инвестор чаще всего работает не с отдельным активом, а с некоторым их набором, называемым портфелем ценных бумаг, или инвестиционным портфелем.

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем, изменяя его состав, структуру менеджер-управляющий формирует новое инвестиционное качество с заданным соотношением риск/доход. Однако созданный портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным гарантированным государством доходом, т.е. с минимальным риском потерь по основной сумме и текущих поступлений – дивидендов, процентов. Теоретически портфель может состоять из бумаг одного вида. Его структуру можно изменить путем замещения одних бумаг другими. Вместе с тем каждая ценная бумага в отдельности не может достичь подобного результата. Смысл портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

Похожие работы

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

... приведена в таблице (табл. 1). Таблица 1 - Инвестиционный портфель для различных инвесторов [11] 1.2 Этапы и принципы формирования инвестиционного портфеля Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг. 1) Определение инвестиционных целей и типа портфеля. 2) Определение стратегии управления портфелем. 3) Проведение анализа ценных ...

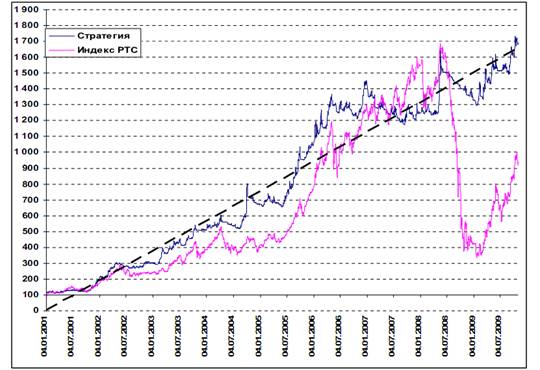

... приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. 3 Стратегии и методы управления инвестиционным портфелем Портфельное инвестирование состоит из следующих этапов[1]: - выбор и формулирование собственной стратегии; - определение инвестиционной политики; - комплексный анализ рынка; - ...

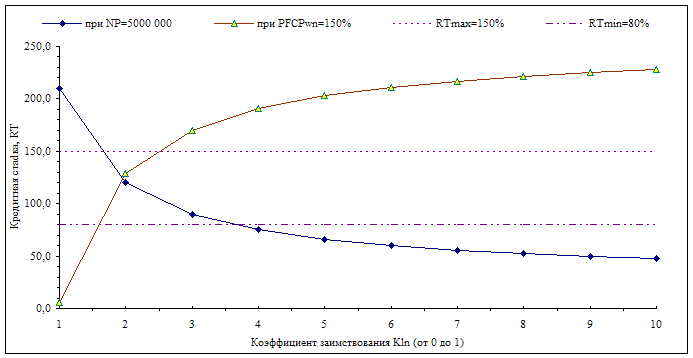

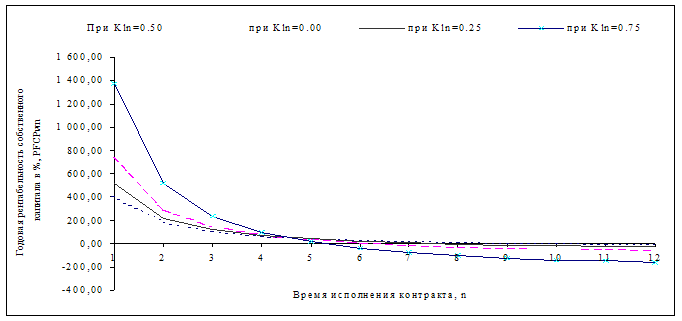

... каждый период (погашение основной части кредита); 5. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период. Методика управления оборотным капиталом фирмы во внешнеторговых операциях основывается на вышеуказанном математическом аппарате и состоит из следующих этапов: 1. Определение инвестиционной политики фирмы во внешнеторговых операциях 2. ...

0 комментариев