Навигация

Оцінка ризику та страхування

38226

знаков

13

таблиц

0

изображений

6. Оцінка ризику та страхування.

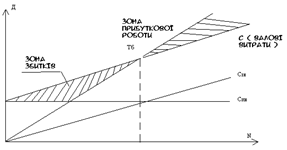

Вибрана сфера бізнесу відноситься до добре освоєної області підприємництва, а степінь ризику пов’язаний з невдачею, відноситься до середнього рівня.

Найбільш значимими ризиками проекту є :

- непередбачені витрати

- Валютний ризик

- Нестійкість попиту

- Зниження цін конкурентами

- Ріст цін на матеріали

Страхування тісно пов’язане з підприємницькою діяльністю, яка не можлива без ризику. За допомогою страхування створюються певні фінансові гарантії стабільності й прибутковості виробництва на випадок настання всіляких несприятливих ситуацій, у якій рано чи пізно до певної міри опиняється кожна підприємницька структура, включена в мінливий не передбачений ринковий механізм. Страхування є не тільки спосіб захисту господарства від руйнівних стихійних лих, але й засіб подолання несприятливих періодів в економічній ринковій кон’єктурі.

7. Фінансовий план.

Головна мета фінансового плану – узагальнити основні положення всіх попередніх розділів бізнес-плану, зводячи їх в одне ціле у вартісній формі та обґрунтувати доцільність реалізації даного підприємницького проекту з економічного погляду.

7.1 Розрахунок собівартості.

Собівартість продукції – це грошовий вираз затрат підприємства на виробництво і реалізацію продукції. Собівартість продукції характеризує ефектність всього процесу виробництва на підприємстві, оскільки в ній відображається рівень організації виробничого процесу, технічний рівень, продуктивність праці та інше.

Собівартість продукції як показник використовують для контролю за використанням ресурсів виробництва, Визначення економічної ефективності організаційно-технічних заходів, становлення цін на продукцію. За умов самофінансування зниження собівартості є основним джерелом зростання прибутку фірми.

Ціль планування собівартості – це економічне обґрунтування та розрахунок витрат, які мають місце в процесі виробництва та реалізації послуг. Розрахунок витрат на виробництво та реалізацію послуг допомагає визначити розмір відпускної ціни, розмір запланованих прибутків та рівень рентабельності. На комплексні статті калькуляції складають окремі кошториси (Таблиця 7, 8,) При розрахунку кошторису кожний економічний елемент який має місце у кошторисі розраховується за допомогою нормативів. Ці нормативи є середньозваженими статистичними даними, які характеризують відсоток даного елементу від обсягу виробництва послуг.

Таблиця 7 Кошторис цехових витрат.

| Статті витрат | Норматив % | Методика розрахунку | Сума, грн. |

| Амортизація обладнання | 13,5 | АВ = N а * Q овф/100 | 54000 |

| Знос малоцінних та швидкозношуваних предметів | 2 | В мшп = N мшп * Q р без ПДВ/100 | 31080 |

| Утримання споруд | 2 | В сп = N сп * Q р без ПДВ/100 | 31080 |

| Поточний і капітальний ремонт приміщень | 3 | В рем = N рем * Q р без ПДВ/100 | 46620 |

| Інші | 4 | В ін = N ін * Q р без ПДВ/100 | 62160 |

| Всього | 224940 |

Умовні позначення :

АВ – сума амортизацій відрахувань, грн.;

N а – норм амортизацій, % ;

Q овф – вартість основних виробничих фондів, грн;

Q овф – 400000 грн.

В мшп – знос малоцінних та швидкозношуваних предметів

В сп – вартість утримання споруд, грн.

В рем – вартість поточних і капітального ремонту.

В ін – інші цехові витрати.

N мшп – норматив зносу малоцінних та швидкозношуваних предметів, %

N сп – норматив вартості утримання споруд, %

N рем – норматив вартості поточного і капітального ремонту приміщень, %

N ін – нормативи інших цехових витрат, %

Таблиця 8. Загальногосподарські витрати

| Статті витрат | Норматив % | Методика розрахунку | Сума, грн. |

| Комунальні платежі | 1,0 | В кп = N кп * Q р без ПДВ/100 | 15540 |

| Телефон | 0,5 | В тел = N тел * Q р без ПДВ/100 | 7770 |

| Орендна плата | 3 | В оренд = N оренд * Q р без ПДВ/100 | 46620 |

| Інші | 2 | В ін = N ін * Q р без ПДВ/100 | 31080 |

| Всього | 101010 |

Умовні позначення :

В кп – вартість комунальних платежів, грн.

В тел – витрати за користуванням телефоном, грн.

В оренд – орендна плата, грн.

N кп - норматив вартості комунальних платежів, %

N тел – норматив витрат користування телефоном, %

N оренд – норматив орендної плати, %

При розрахунку собівартості необхідно знати вартість матеріалів, необхідних для виконання робіт по наданню послуг.

Розрахунок вартості сировини здійснюється на основі відомого нормативу витрати сировини та матеріалів, встановленого на діючому підприємстві. Розрахунок здійснюємо в таблиці 9.

Таблиця 9. Розрахунок вартості матеріалів

| Обсяг реалізації послуг без ПДВ | Одиниці виміру | Вартість матеріалів | Транспортні витрати | Вартість матеріалів з урахуванням транспортних витрат, грн | ||

| Норматив % | сума, грн | Норматив % | сума, грн | |||

| 1554000 | грн | 25 | 388500 | 7 | 108780 | 497280 |

Методика розрахунку

В м = Nвм * Q р без ПДВ/100

де В м – вартість матеріалів, грн.

Nвм – норма витрат на матеріали, %

В тр = Nтр * В м/100

де В тр – витрати транспортні, грн.

Nтр – норма транспортних витрат, %

Розраховуємо повну собівартість послуг

Таблиця 10. Розрахунок повної собівартості послуг

| ВИТРАТИ | Вихідні данні або спосіб розрахунку | Сума, грн |

| Сировина та матеріали | Таблиця 9. | 497280 |

| Електроенергія на технологічні потреби | Q р без ПДВ * Nел /100 | 62160 |

| Цехові витрати | Таблиця 7. | 224940 |

| Річний фонд заробітної плати | Таблиця 6. | 126753.60 |

| Нарахування на заробітну плату | РФЗП * N н | 47912,63 |

| Всього виробнича собівартість | Вм+Вел+Вц+Взг+РФЗПп+Нзп | 1060055 |

| Загальногосподарські витрати | Таблиця 8. | 101010 |

| Поза виробничі витрати | С в * N ц /100 | 116606,05 |

| Повна собівартість | С в+ В пв | 1176661,05 |

Умовні позначення

N ел – норматив витрат енергії на технологічні потреби, 4%;

N зп – норматив нарахування на заробітну плату 37,8%;

N ц – Норматив поза виробничих витрат, 11 %;

В ел – витрати електроенергії на технологічні потреби, грн.;

В ц – цехові витрати, грн.;

В зг – загальногосподарські витрати, грн.;

Н зп – нарахування на заробітну плату, грн.;

В пв – поза виробничі витрати.

Похожие работы

... носіїв, розширення мережі пунктів прийомів замовлень на всі види робіт. Крім цього вводиться додаткова посада виїзного фотографа. 2. Характеристика підприємства Фірма "Весна" є приватною фірмою, головною метою діяльності якої є надання всіх видів побутових послуг клієнтам, що звернулися за допомогою у фірму. Підприємство є індивідуальним комерційне приватним підприємством. Метою ді ...

... ідовності і мають конкретне цільове призначення Білет 24 1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. 2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства Для ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... + + + + + + + + + + + + + + + + + + + ++ + + + + + + + + + + + + + + + + + + + 1. Тип споживача за видом діяльності: 1.1) дрібні фермери і селянські господарства; 12) підприємці малого і середнього бізнесу; дитсадки, школи, технікуми, дитбудинки, автошколи; інваліди; інші споживачі; 2. Рівень прибутковост ...

0 комментариев