Загальна характеристика норм праці, що застосовуються на підприємствах. Класифікація норм

Класифікація методів нормування праці. Аналітичні методи нормування, їх зміст і різновиди

Знос (амортизація) основних засобів. Ха - ка рах. 131

Розкрийте зміст обліково - інформаційної, розподільчої, стимулюючої та балансуючої ф - ції ціни

Облік витрат д - ті на рахунказ класу 9

Склад і призначення звітності ПСБО 1,2,6,20

Особливості визначення норм на апаратах безперервної та періодичної дії

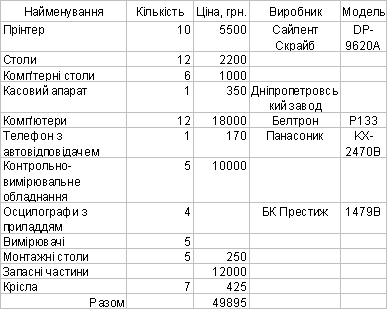

Документування касових операцій

Охарактеризуйте та приведіть порядок визначення акцизного збору як одного з елементів ціни

Порядок визначення посередницьких надбавок (знижок)в ціні в ціні

Проаналізуйте метод беззбитковості, як один із витратних методів

Охарактеризуйте виробничий цикл, його складові. Види поєднання виробничих операцій

Проаналізуйте метод лідера як один із методів ринкового ціноутворення з орієнтацією на конкуренцію

Розкрийте суть та завдання стратегічного планування

Особливості податкового обліку ПДВ

Виробнича операція як головний об’єкт нормування праці. Структура операції в трудовому відношенні

Класифікація затрат робочого часу устаткування

Економічний ефект

Спрощена система оподаткування для юридичних осіб

Навигация

Виробничі запаси, прибутковість підприємства

Виробничі запаси, прибутковість підприємства

112569

знаков

1

таблица

1

изображение

Білет 1

1. Основні поняття поточної заборгованості. Характеристика рахунку 63. Документація

Борги у підприємств виникають головним чином через придбання товарів і послуг в кредит або через кредити, які підприємство отримує для свого фінансування.

Поточні зобов’язання – це короткострокові фінансові зобов’язання, які мають бути погашені протягом поточного операційного циклу підприємства або протягом 12 місяців з дати складання балансу.

Поточні зобов’язання як правило погашають за рахунок поточних активів, до яких належать грошові кошти та інші ресурси, що будуть швидко перетворені в грошові кошти. Багато підприємств купують товари та послуги в кредит без складання формальної кредитної угоди. Такі операції призводять до виникнення кредиторської заборгованості і в бух. обліку це відображають як рахунки до сплати. Купівля в кредит - це придбання товарів з відстроченням платежу. Купівля здійснюється як у внутрішній так і у зовнішній торгівлі через отримання цінностей, послуг, робіт від постачальників та підрядників. Постачальники – це юридичні або фізичні особи, які здійснюють постачання товарно – матеріальних цінностей (сировини, матеріалів, палива), що надають послуги (подачу електроенергії, газу, води), виконують роботи (поточний і капітальний ремонт основних засобів та ін. ). Підрядники – це спеціалізовані підприємства або фізичні особи, які виконують будівельно - монтажні роботи по спорудженню об’єктів на підставі договорів підряду на капітальне будівництво.

В плані рахунків для обліку поточної товарної заборгованості передбачено рахунок 63 «Розрахунки з постачальниками та підрядниками». Рахунок активно - пасивний, балансовий, розрахунковий, має 2 субрахунки. По кредиту рахунку відображається заборгованість за одержані від постачальників та підрядників товарно - матеріальні цінності, прийняті роботи, послуги, а по дебету – погашення заборгованості або списання заборгованості. Кредитовий залишок по рахунку 63 відображається в 4 розділі пасиву балансу в коді рядка 530.

2. Внески до фондів державного соціального страхування (ФДСС)

Внески до ФДСС мають обов’язків характер і сплачуються суб’єктами підприємницької діяльності та громадянами. На відміну від податків, такі внески мають цільовий характер їх подальшого використання, а саме на соціальний захист населення. В Україні створено кілька ФДСС:

1. ) Пенсійний фонд України. Ставки є диференційованими, залежно від об’єкту оподаткування, затверджуються ЗУ «Про державний бюджет». Для роботодавців об’єктом оподаткування є ФОП, а джерелом сплати є валові виплати. Для найманих працівників об’єктом оподаткування є сума ЗП, а джерелом сплати – ЗП. Для фізичних осіб суб’єктів підпр. діяльності об’єктом оподаткування є різниця між доходами і витратами, а джерело - дохід фізичної особи.

2. ) Внески на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами зумовленими народженням і похованням. Даний фонд створений для фінансування витрат на: допомогу із тимчасової непрацездатності (включаючи догляд за хворою дитиною); допомогу з вагітності і пологів; допомогу при народженні дитини; допомогу на поховання та ін. внески до даного фонду обчислюються як із ФОП і виплачуються за рахунок валових витрат, а також із кожної ЗП персоніфіковано.

3. ) Внески на загальнообов’язкове державне соціальне страхування на випадок безробіття. Фонд по безробіттю створено для фінансування: 1. допомога з безробіття, у т. ч. її виплата для організації безробітним підпр. діяльності; 2. допомога з часткового безробіття;3. матеріальна допомога в період проф. . підготовки;4,допомога на поховання в разі смерті безробітного або особи, що перебували на його утриманні.

4. ) Внески до фонду соціального страхування від нещасних випадків. Завданнями фонду є:1. проведення профілактичних заходів на усунення шкідливих і небезпечних виробничих факторів;2. відновлення здоров’я та працездатності потерпілих на виробництві від нещасних випадків; 3. відшкодування матеріальної та моральної шкоди застрахованим і членам їх сімей.

Внески до фонду сплачуються роботодавцями. Об’єктом оподаткування є ФОП.

5. ) Платежі до фонду соціального захисту інвалідів. Кошти фонду соц. захисту інвалідів формуються за рахунок держ. бюджету та штрафних санкцій визначених для п - ств. Для різних джерел формування доходів фонду встановлено і різні напрямки їх використання. Для п - ств незалежно від форм власності і господарювання установлюється норматив щодо робочих місць для забезпечення працевлаштування інвалідів у розмірі 4% від загальної чисельності працюючих, а якщо працює від 15 до 25 осіб у кількості 1 роб. місця і від 8 до15осіб у кількості ½ робочого місця . У разі невиконання зазначених нормативів, такі п - ства щороку сплачують відповідним відділенням фонду України соц. захисту інвалідів штрафні санкції, сума яких визначається в розмірі середньої річної ЗП на відповідному п - стві за кожне роб. місце не зайняте інвалідом. Сума штрафу сплачується з прибутку не пізніше 15 квітня року наступного за звітним.

Похожие работы

... зацію продукції, її споживчі властивості, якість, платоспроможний попит. Від правильності розрахунку ціни багато в чому залежить обсяг отримуваного прибутку, ліквідність і платоспроможність підприємства, його фінансовий стан. Промислові підприємства можуть підвищити прибуток, використавши послуги банків по факторинговому обслуговуванню. Факторингове обслуговування спрямоване на ліквідацію несвоє ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... ться за допомогою формули 2.12 З > ВОК + Кд + Кк (2.12) Для зручності розрахунків приведені вище значення зведемо в таблицю 2.5. Таблиця 2.5 Таблиця розрахунку типу фінансового стану підприємства 2002 2003 2004 ВОК -15,9 -17,1 -10,6 Кд 60 59 58,6 Кк 189,1 196,5 205,3 ВОК + Кд 44,1 41,9 48 ВОК + Кд + Кк 233,2 238,4 253,3 З ...

0 комментариев