Стратегическое (перспективное) внутрифирменное планирование, его виды и цели

Текущее и оперативное планирование

Исследование ЭФФЕКТИВНОСТИ внутрифирменного планирования ОП «Шахта «Булавинская» за 2005-2006 гг

Разработка мероприятий по повышению эффективности и совершенствованию внутрифирменного планирования

Навигация

Стратегическое (перспективное) внутрифирменное планирование, его виды и цели

Внутрифирменное планирование в рыночных условиях хозяйствования

68358

знаков

3

таблицы

3

изображения

1.2. Стратегическое (перспективное) внутрифирменное планирование, его виды и цели.

Весь процесс финансового планирования на предприятии в зависимости от направленности и характера решаемых задач можно разделить на две основные стадии: разработка стратегии деятельности предприятия (стратегическое планирование) и определение тактики реализации выбранной стратегии (текущее и оперативное планирование). Каждой из этих подсистем свойственны определенные формы разрабатываемых финансовых планов (табл.1.2).

Таблица 1.2

Характеристика подсистем внутрифирменного планирования

| Подсистемы внутрифирменного планирования | Формы разрабатываемых планов | Период планирования |

| Стратегическое (перспективное) планирование | Прогноз отчета о финансовых результатах Прогноз отчета о движении денежных средств Прогноз бухгалтерского баланса | 3-15 лет |

| Текущее планирование | План доходов и расходов План поступления и расходования денежных средств Балансовый план | 1 год |

| Оперативное планирование | Платежный календарь Кассовый план | Декада, месяц, квартал |

Стратегическое планирование охватывает длительный период, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах. В масштабах субъекта хозяйствования стратегическое планирование – это разработка исходя из результатов финансового анализа состояния предприятия и прогноза изменений внешней и внутренней среды, стратегии финансовой деятельности на определенный период. Оно обычно рассчитано на длительный период, но в условиях высокой неопределенности, в которых приходится работать большинству предприятий, более приемлемо среднесрочное, а иногда и краткосрочное стратегическое планирование.

Реализация выработанной финансовой стратегии достигается путем разработки тактических планов, реализуемых через оперативное планирование.

Оперативное финансовое планирование использует утвержденные стратегические позиции в повседневной деятельности для достижения промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрения новых технологий. Оперативное планирование – процесс разработки финансовых планов, обеспечивающий наилучшее использование всех ресурсов предприятия (как собственных, так и привлеченных).

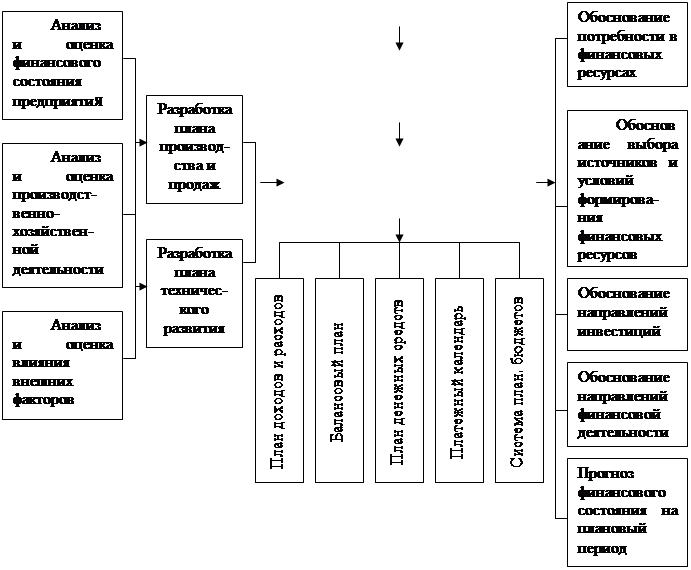

Если стратегическое финансовое планирование определяет наиболее важные пропорции и темпы расширенного воспроизводства, рассматривает возможные альтернативы разработки финансовой стратегии, которая обеспечивает стабильное финансовое положение предприятия в долгосрочном периоде, то оперативное планирование осуществляется на краткосрочные периоды и отличается конкретностью задач и путей их реализации. Схема всего процесса планирования показана на рисунке 1.3.

|

|

|

Рис. 1.3. Схема процесса внутрифирменного планирования

Процесс внутрифирменного планирования включает в себя несколько этапов. На первом этапе анализируются финансовые показатели за прошедшие периоды. Второй этап предусматривает составление основных прогнозных документов, оперативных финансовых планов и бюджетов. Завершает процесс финансового планирования практическое внедрение, исполнение планов и контроль за их исполнением. Общая схема этого процесса показана на рис. 1.4.

![]()

![]()

![]() Процесс внутрифирменного

Процесс внутрифирменного

финансового планирования

|

| Анализ финансовой ситуации |

|

|

| Разработка общей финансовой стратегии предприятия | |

|

| Составление оперативных финансовых планов | |

|

| Корректировка, увязка и конкретизация финансовых планов | |

|

| Исполнение финансовых планов | |

|

| Контроль исполнения финансовых планов | |

Рис.1.4. Основные этапы внутрифирменного финансового планирования на предприятии

Многоаспектность планирования отображает разнообразие проблем, которые решаются в процессе управления экономическим и социальным развитием общества. Являясь ведущим элементом системы управления, планирование играет роль инструмента реализации политики государства, его отдельных субъектов, а также собственников предприятий.

В связи с возрастанием динамики экономических и социальных процессов, которые происходят в обществе, быстрым изменением конъюнктуры на внутреннем и внешнем рынках, необходимостью обеспечения стабильного развития общества в долгосрочной перспективе на макро- и микроуровне, все больше возрастает роль перспективного планирования. Субъектам хозяйствования в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту централизованного управления. Такое планирование, охватывающее период от 3 до 15 лет (чаще 3-5 лет) предусматривает разработку общих принципов ориентации предприятия на перспективу (концепцию развития); определяет стратегическое направление и программы развития, содержание и последовательность осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей. Стратегическое планирование помогает принимать решения по комплексным проблемам деятельности предприятия.

Поскольку оценка перспектив в условиях стихийного развития экономики крайне неопределенна, перспективное планирование не может ориентировать предприятие на достижение количественных показателей и поэтому обычно ограничивается разработкой лишь важнейших качественных характеристик, конкретизируемых в программах или прогнозах. Через них осуществляется координация перспективных направлений развития всех подразделений предприятия с учетом их потребностей и ресурсов.

Стратегическое внутрифирменное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую отрасль финансового планирования, поскольку она является составляющей частью общей стратегии экономического развития предприятия. Она должна согласовываться с целями и направлениями, определенными общей стратегией. Однако финансовая стратегия сама оказывает значительное влияние на формирование общей стратегии экономического развития предприятия. Это происходит из-за изменения ситуации на финансовом рынке, что вызывает, как правило, корректировку финансовой и общей стратегии развития предприятия. В целом финансовая стратегия представляет собой особенный вид практической деятельности финансовых менеджеров, заключающейся в разработке стратегических финансовых решений (в форме прогнозов, проектов, программ и планов).

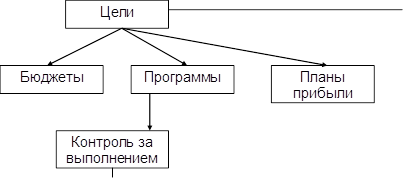

В системе долгосрочного планирования цели претворяются в программы действий, бюджеты (годовой план), планы прибылей, разрабатываемые для каждого из главных подразделений предприятия. Затем программы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных.

Рис.1.5.Схема долгосрочного планирования.

Как видно из схемы (Рис.1.5) перспективы и цели связаны между собой для выработки стратегии. Текущие программы (бюджеты) ориентируют оперативные подразделения предприятия в их повседневной работе, направленной на обеспечение текущей рентабельности; стратегические программы и бюджеты закладывают основы будущей рентабельности, что требует создания специальной системы исполнения, построенной на управлении проектами.

Стратегическому финансовому планированию присущи такие характерные черты:

· направленность в среднесрочную и дальнесрочную перспективу (на период больше одного года);

· ориентация на решение ключевых, определяющих для финансовой системы предприятия целей, от достижения которых зависит вся его деятельность;

· органичная увязка намеченных целей с объемом и структурой ресурсов, необходимых для их достижения;

· учет влияния на планируемый объект многочисленных внешних факторов, разработка мероприятий для успешного решения заданий планируемой финансовой системы;

· адаптивный характер, т.е. способность предусматривать изменения внешней и внутренней среды внутрифирменного планирования объекта и приспосабливать к ним процесс его функционирования.

Процесс формирования финансовой стратегии предприятия включает в себя такие основные этапы:

· определение периода реализации стратегии;

· анализ факторов внешней финансовой среды предприятия;

· формирование стратегических целей финансовой деятельности предприятия;

· разработка финансовой политики;

· разработка системы мероприятия для обеспечения реализации финансовой стратегии;

· оценка разработанной финансовой стратегии.

Во время разработки финансовой стратегии важнейшим фактором выступает определение периода ее реализации, длительность которого зависит от длительности формирования общей стратегии развития предприятия.

Особенное внимание в процессе формирования финансовой стратегии следует обращать на анализ факторов внешней среды путем изучения экономико-правовых условий финансовой деятельности предприятия. Кроме того, особенное внимание уделяется учету факторов риска.

Формирование стратегических целей финансовой деятельности предприятия – это следующий этап стратегического планирования, в основе которого используются соответствующие нормативы: среднегодовой темп роста собственных финансовых ресурсов, формирующиеся из внутренних источников; минимальная доля собственного капитала; рентабельность собственного капитала; соотношение оборотных и необоротных активов предприятия и т.д.

С учетом финансовой стратегии формируется финансовая политика предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной и т.д.

В результате разработки системы мероприятий, которые обеспечивают реализацию финансовой стратегии, на предприятии формируются службы, ответственные за результаты ее реализации.

На заключительном этапе разработки финансовой стратегии предприятия проводится оценка эффективности разработанной системы по определенным параметрам:

· путем выявления степени согласованности целей, направлений и этапов реализации стратегии оценивается разработанная финансовая стратегия;

· оценивается увязка финансовой стратегии с прогнозируемыми изменениями во внешней среде;

· оцениваются возможности предприятия по поводу формирования собственных и заемных источников финансирования;

· оценивается эффективность разработанной финансовой стратегии.

Основу перспективного внутрифирменного планирования составляет прогнозирование, которое представляет собой воплощение стратегии предприятия на рынке. Прогнозирование заключается в изучении возможного финансового состояния предприятия на длительную перспективу. Прогнозирование базируется на обобщении и анализе существующей информации с дальнейшим моделированием возможных вариантов развития ситуаций и финансовых показателей.

Таким образом, стратегическое внутрифирменное планирование является очень важным в условиях неопределенности рыночной среды и включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. В рамках стратегического финансовго планирования разрабатываются такие документы как: прогноз отчета о финансовых результатах, прогноз отчета о движении денежных средств, прогноз бухгалтерского баланса

Похожие работы

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... проектов. Сегодня бизнес-планы разрабатываются практически всеми ведущими зарубежными компаниями на постоянной основе. ″Бизнес-план являются как бы стержнем всей системы внутрифирменного планирования.2) ″ Их разрабатывают заводы и отделы, цеха, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций. ...

... . На данном этапе планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства и т.п. Всякое внутрифирменное планирование предусматривает обеспечение необходимого развития тех или иных производственных объектов, экономических систем или ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев