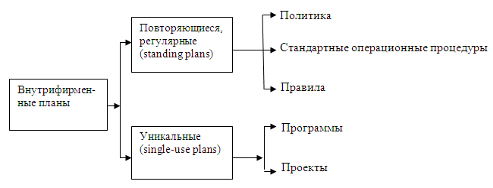

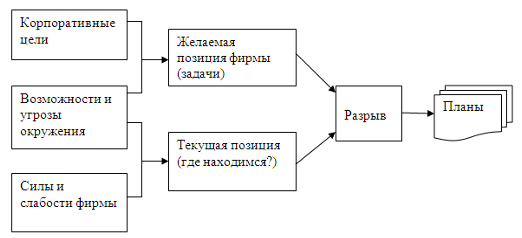

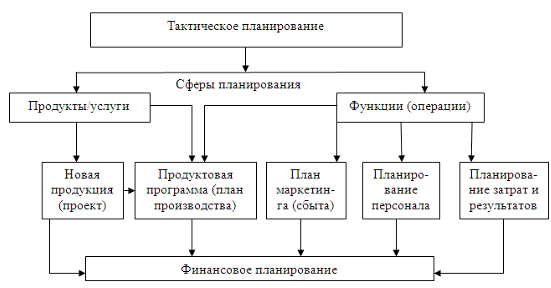

Стратегическое (перспективное) внутрифирменное планирование, его виды и цели

Текущее и оперативное планирование

Исследование ЭФФЕКТИВНОСТИ внутрифирменного планирования ОП «Шахта «Булавинская» за 2005-2006 гг

Разработка мероприятий по повышению эффективности и совершенствованию внутрифирменного планирования

Навигация

Исследование ЭФФЕКТИВНОСТИ внутрифирменного планирования ОП «Шахта «Булавинская» за 2005-2006 гг

Внутрифирменное планирование в рыночных условиях хозяйствования

68358

знаков

3

таблицы

3

изображения

2. Исследование ЭФФЕКТИВНОСТИ внутрифирменного планирования ОП «Шахта «Булавинская» за 2005-2006 гг.

2.1. Организационно-экономическая характеристика предприятия.

Обособленное подразделение «Шахта «Булавинская» (ОП «Шахта «Булавинская») государственного предприятия «Орджоникидзеуголь» основано в соответствии с приказом Министерства угольной промышленности Украины от 16 апреля 1997 года № 179-р путем реорганизации государственного ОАО Шахта „Булавинская”.

Целью деятельности предприятия является: добыча угля для более полного удовлетворения нужд народного хозяйства и населения, реализация социальных и экономических интересов акционеров и работников.

Предметом деятельности ОП «Шахта «Булавинская» является:

· обеспечение спроса на угольную продукцию на внутреннем и внешнем рынках;

· повышение эффективности производства и увеличения прибыли;

· реализация экономических та социальных потребностей работников;

Основными направлениями деятельности структурного подразделения являются:

· добыча угля подземным способом, сопутствующих полезных ископаемых, строгое соблюдение при проведении работ законодательства Украины про охрану труда и правил безопасности;

· развитие производственно-хозяйственного комплекса предприятия, ввод новых мощностей, разработка и внедрение современных технологий, высокопродуктивных способов механизации и автоматизации, повышение продуктивности труда;

· организация и осуществление оптовой торговли углем, угольной и другой продукцией на основе заключенных договоров;

· перспективное развитие шахты с целью обновления шахтного фонда, новое строительство, реконструкция и техническое перевооружение;

· предоставление услуг населению; развитие подсобного сельского хозяйства; организация подготовки кадров, повышение квалификации рабочих кадров и специалистов;

Имущество структурного подразделения составляют основные и оборотные средства, а также другие ценности, стоимость которых отображается в балансе предприятия. Структурное подразделение владеет, пользуется и распоряжается имуществом по согласованию с ГП «Орджоникидзеуголь». Все основные и оборотные средства предприятия находятся в государственной собственности.

Шахта «Булавинская» является подразделением ГП «Орджоникидзеуголь» без прав юридического лица. Она осуществляет свою деятельность на основании действующего законодательства и Положения про структурное подразделение «Шахта «Булавинская» государственного предприятия «Орджоникидзеуголь».

Организационная структура ОП “Шахта “Булавинская” показана на в Приложении Г.

Руководитель обособленного подразделения самостоятельно решает вопросы деятельности предприятия и выполняет следующие полномочия:

· несет полную ответственность за состояние и деятельность обособленного подразделения;

· действует по поручениям производственного объединения в учреждениях и организациях;

· распоряжается средствами и имуществом в соответствии с действующим законодательством;

· по поручениям производственного объединения „Орджоникидзеуголь” заключает договора, открывает в учреждениях банков счета;

· несет ответственность за формирование та выполнение планов.

Основные показатели финансово-экономической деятельности ОП «Шахта «Булавинская» представлены в приложении Д.

Анализируя данные таблицы, можно сделать вывод, что в 2005-2006 годах деятельность ОП «Шахта «Булавинская» была убыточной. Чистый убыток составил 298 тыс. грн. в 2005 году, в 2006 году он был равен 7408 тыс. грн.

ОП «Шахта «Булавинская» с целью экономии ресурсов и значительного повышения эффективности деятельности с 2001 г. внедрило систему внутрифирменного финансового планирования, которую успешно использует в настоящее время.

2.2. Оценка внутрифирменного планирования ОП «Шахта «Булавинская».

В условиях рынка система внутрифирменного планирования и прогнозирования ОП «Шахта «Булавинская» призвана обеспечить производство конкурентоспособной продукции посредством целенаправленного поиска, оценки и отбора альтернатив при условии оптимального использования всех ресурсов, т.е. призвана обеспечить гибкое развитие предприятия.

В этих условиях планирование позволяет обеспечить высокую степень и высокую вероятность достижения целей на основе систематической подготовки решений. Тем самым оно представляет собой предпосылку эффективной деятельности шахты.

Рассмотрим модель внутрифирменного планирования на примере ОП «Шахта «Булавинская».

Основными этапами процесса внутрифирменного финансового планирования на исследуемом предприятии являются:

1. Анализ финансовых результатов за предыдущий период и ожидаемого выполнения финансового плана текущего периода. Для этого на финансовые менеджеры ОП «Шахта «Булавинская» используют основные документы финансовой отчетности предприятия.

2. Рассмотрение и изучение производственных, маркетинговых показателей, на основе которых будут рассчитываться плановые финансовые показатели.

3. Разработка основных прогнозных документов, таких как прогноз бухгалтерского баланса, бюджет движения денежных средств, которые относятся к перспективным финансовым планам.

4. Уточнение и конкретизация показателей прогнозных документов посредством составления текущих финансовых планов (бюджетов) и осуществление текущего планирования.

Завершается процесс финансового планирования на ОП «Шахта «Булавинская» практическим внедрением планов и контролем за их исполнением.

Вся система внутрифирменных финансовых планов ОП «Шахта «Булавинская» разрабатывается на основе программы развития шахты с детализацией по показателям, составляемой плановым отделом шахты. В этом документе приведены основные фактические и планируемые технико-экономические показатели, такие как: показатели добычи угля, производительности труда, величины готовой продукции, ее себестоимости, а также планируемая прибыль шахты (Приложение Е).

С развитием рыночных отношений планирование стало невозможным без формирования бюджета как основного инструмента гибкого управления предприятием; и ОП «Шахта «Булавинская» в 2002 году внедрило и успешно развивает систему внутрифирменных финансовых бюджетов.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на их реализацию, а также источники поступления этих средств (собственные, заемные).

Функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Финансовые службы обособленного подразделения «Шахта «Булавинская» составляют бюджет движения денежных средств, бюджет по балансовому листу.

Бюджет движения денежных средств на исследуемом предприятии составляется с целью планирования его денежных потоков. Необходимость составления данного бюджета на обособленном подразделении «Шахта «Булавинская» вызвана тем обстоятельством, что реальные притоки и оттоки денежных средств на предприятии не совпадают с суммами объемов продаж или с суммами плановых затрат. Это вызвано следующими причинами:

· момент отгрузки продукции не совпадает с моментом оплаты;

· момент поступления на предприятие приобретенных товаров, работ, услуг не совпадает с моментом их оплаты;

· затраты труда «вливаются» в стоимость продукции непрерывно, а фактическая их оплата осуществляется 2 раза в месяц, аналогично ситуация обстоит и с налоговыми платежами.

В результате в одни моменты времени предприятие испытывает дефицит денежных средств, в другие имеет временно свободные денежные средства. Бюджет движения денежных средств позволяет спланировать сроки и размер временного недостатка денежных средств, а также эффективно распорядиться временно свободными денежными средствами.

Поскольку основная (операционная) деятельность ОП «Шахта «Булавинская» (добыча и реализация угля) – главный источник прибыли, она формирует наибольший денежный поток. Инвестиционная и финансовая деятельность имеют для данного предприятия вспомогательное значение. Денежные поступления от основной деятельности исследуемого предприятия включают в себя:

· денежную выручку от реализации продукции в текущем периоде;

· погашение дебиторской задолженности;

· авансы, полученные от покупателей.

Расходование денежных средств в рамках операционной деятельности включает в себя:

· платежи поставщикам и подрядчикам;

· расходы на оплату труда;

· налоговые платежи;

· уплату процентов за кредит;

· выданные авансы.

Инвестиционная деятельность ОП «Шахта «Булавинская» включает в себя поступление и выбытие денежных средств, связанные с приобретением, продажей основных средств и нематериальных активов.

Финансовая деятельность данного предприятия включает поступление денежных средств в результате получения кредитов, а также расходование, связанное с погашением задолженности по ранее полученным кредитам. Она призвана увеличить денежные средства предприятия для финансирования основной и инвестиционной деятельности.

Управление денежными потоками предприятия «Шахта «Булавинская» на этапе оперативного финансового планирования осуществляется при помощи использования бюджета движения денежных средств. При этом данный бюджет составляется в формате отчета о движении денежных средств (Приложение А).

Финансовым службам шахты бюджет движения денежных средств позволяет:

· получить целостное представление о совокупной потребности предприятия в денежных средствах;

· принимать решения о наиболее рациональном использовании финансовых ресурсов;

· своевременно определять потребность в размере и сроках привлечения заемных средств.

На первом этапе составления бюджета движения денежных средств определяется поступление и расходование денежных средств от операционной деятельности предприятия, так как результаты планирования такого денежного потока используются при планировании инвестиций и определении источников финансирования.

Определению плановых значений поступлений денежных средств от операционной деятельности предшествует определение плановых поступлений денежных средств от реализации продукции предприятия (непосредственно из договоров с потребителями, так как продукция ОП «Шахта «Булавинская» реализуется на основании заказов). Для оценки плановых значений расходования денежных средств необходимо спланировать движение кредиторской задолженности, в которой наибольший удельный вес занимают плановые платежи поставщикам и подрядчикам. Остальные платежи по операционной деятельности (оплата труда, налоговые платежи) предприятие производит по заранее составленному графику, поэтому их легко планировать.

На втором этапе составления бюджета движения денежных средств определяют денежные поступления и расходы предприятия от инвестиционной деятельности. Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития шахты, с учетом поступления денежных средств от операционной деятельности или из других источников. Поступление денежных средств по инвестиционной деятельности определяют исходя из планируемых доходов от продажи основных фондов.

На третьем этапе определяют денежные поступления и расходы предприятия от финансовой деятельности. Планирование денежных поступлений осуществляется в целях обеспечения источников финансирования для операционной и инвестиционной деятельности ОП «Шахта «Булавинская». Размер денежных займов определяют в соответствии с решениями о заимствованиях, при этом краткосрочные займы предприятие получает для покрытия так называемого кассового разрыва (для финансирования краткосрочных потребностей). Для долгосрочных заимствований, которые связаны с получением долгосрочных кредитов, требуются соответствующие обоснования. Расходы на финансовую деятельность предприятия обусловлены кредитными договорами, поэтому их определение не связано с процессом планирования.

Исходя из данных бюджета движения денежных средств ОП «Шахта «Булавинская» на II квартал 2005 г. видно, что предприятие в апреле и мае 2005 года будет испытывать дефицит денежных средств, а в июне – их избыток.

Дефицит денежных средств может привести к массе негативных последствий для исследуемого предприятия, к числу которых можно отнести:

· задержки в выплате заработной платы работникам ОП «Шахта «Булавинская»;

· рост кредиторской задолженности поставщикам и бюджету;

· снижение ликвидности активов предприятия.

Однако в июне, когда на ОП «Шахта «Булавинская» должен образоваться временный избыток денежных средств, их обязательно надо использовать с наибольшей эффективностью. На исследуемом предприятии используются следующие направления использования временно свободных денежных средств: вложения в производство (например, приобретение нового оборудования), увеличение запасов товарно-материальных ценностей, вложения в совместные проекты.

Для наиболее эффективного управления денежными потоками, дополнительно к бюджету движения денежных средств, обособленное подразделение составляет такие инструменты оперативного планирования финансовой деятельности предприятия как: платежный календарь (Приложение Б) и кассовый план (Приложение В).

Платежный календарь ОП «Шахта «Булавинская» приводит в соответствие сроки поступления денежных средств на данное предприятие со сроками платежей по его обязательствам. В этом документе наглядно показана динамика платежей, что позволяет финансовой службе предприятия оперативно синхронизировать поступления и расходования денежных средств и обеспечивать соблюдение приоритетов платежей. На обособленном подразделении «Шахта «Булавинская» платежный календарь составляется на месяц с разбивкой по декадам. Платежный календарь ОП «Шахта «Булавинская» на октябрь 2006г. (Приложение Б) показывает, что в І декаде октября 2006 г. предприятие не сможет обеспечить своевременные платежи за счет ожидаемых поступлений денежных средств, за ІІ декаду предприятию удается уменьшить размер дефицита денежных средств, который образовался в І декаде за счет увеличения сумм, полученных от покупателей. При составлении платежного календаря на ІІІ декаду октября 2006 г. ОП «Шахта «Булавинская» запланировало получение значительной суммы кредита в банке (1140 тыс. грн.), без которых предприятие не сможет справиться с недостатком денежных средств за месяц в целом.

Информационным обеспечением для составления платежного календаря исследуемого предприятия являются:

· плановые материалы – относительно выпуска и реализации продукции;

· сметы затрат на производство продукции и договора с поставщиками и подрядчиками;

· сроки выплат, связанных с оплатой труда работников предприятия;

· сроки налоговых платежей в бюджет и во внебюджетные фонды;

· кредитные договора с коммерческими банками;

· данные бухгалтерского учета о состоянии дебиторской и кредиторской задолженности;

· выписки банков из счетов предприятия.

Разработка платежного календаря имеет огромное значение для финансовой деятельности ОП «Шахта «Булавинская». Действующая система и сроки платежей в бюджет и внебюджетные фонды, порядок расчетов с поставщиками, сроки выплаты заработной платы работникам, условия оплаты по кредитам банков требуют от обособленного подразделения постоянного учета соотношения объема поступающих денежных средств с их расходованием, причем не только в целом за определенный период (год, квартал, месяц), а с учетом конкретных сроков их поступления и потребности в них. То есть финансовые службы исследуемого предприятия интересует состояние его финансовых ресурсов не только за определенный период, но и на конкретную дату. Такую информацию ОП «Шахта «Булавинская» имеет, составляя платежные календари.

Кассовый план или план оборота наличных денежных средств ОП «Шахта «Булавинская» отображает поступление и выплату наличности через кассу предприятия. Кассовый план необходим обособленному подразделению для контроля за поступлением и расходованием наличных денежных средств.

На ОП «Шахта «Булавинская» кассовый план составляется на квартал. Он необходим шахте для того, чтобы как можно точнее представлять размер обязательств перед работниками предприятия по заработной плате и размеров других выплат.

Форма кассового плана ОП «Шахта «Булавинская» на І квартал 2005 г. приведена в Приложении В. В первом разделе кассового плана отображено поступление наличных денежных средств в кассу обособленного подразделения, во втором разделе – расходы предприятия по их видам.

Рассматривая кассовый план ОП «Шахта «Булавинская» на І квартал 2005 г. можно отметить, что сумм наличных денежных средств, которые поступают в кассу, будет недостаточно для погашения обязательств перед работниками по заработной плате выплатам по социальному страхованию. В таком случае предприятие получает недостающую сумму наличных денежных средств в обслуживающем банке в соответствии с договором расчетно-кассового обслуживания. За 45 дней до начала планируемого периода финансовые службы исследуемого предприятия подают кассовый план в обслуживающий банк (это регламентировано в договоре о расчетно-кассовом обслуживании). Так, в планируемом периоде предприятие должно получить 2248,0 тыс. грн. с расчетного счета в банке, в противном случае, ОП «Шахта «Булавинская» не сможет своевременно рассчитаться с работниками по заработной плате.

При составлении кассового плана финансовые службы шахты используют такие исходные данные:

· ожидаемые выплаты из фонда заработной платы;

· информация о продаже работникам продукции шахты;

· ведомости о расходах на командировки;

· ведомости о других поступлениях и выплатах наличных денежных средств.

В настоящее время значение кассового плана в финансовой деятельности ОП «Шахта «Булавинская» снижается, так как предприятие приняло решение выплачивать заработную плату работникам, денежные средства на командировочные расходы путем перечисления их на банковские пластиковые карты.

Для планирования прибыли и, следовательно, рентабельности предприятия, финансовая служба ОП «Шахта «Булавинская» составляет бюджет доходов и расходов. Знать размеры прибыли заблаговременно чрезвычайно важно для разработки планов эффективного использования прибыли для целей инвестирования, погашения банковских кредитов и займов и пр. Форма этого бюджета на исследуемом предприятии на 2005 – 2006 гг. приведена в Приложении Ё и приспособлена для потребностей финансового анализа результатов деятельности предприятия. Из бюджета доходов и расходов видно, что в 2005-2006 гг. предприятие планировало получить прибыль, но как показывают данные отчетов о финансовых результатах за данный период (Приложения Ж, З) – этого не произошло. Это свидетельствует о том, что исследуемому предприятию необходимо принять срочные меры для наиболее эффективного исполнения оперативных финансовых планов.

Кроме бюджета денежных средств и бюджета доходов и расходов, плановый отдел ОП «Шахта «Булавинская» разрабатывает и использует бюджет по балансовому листу. Он представляет собой прогноз бухгалтерского баланса. Бюджет по балансовому листу содержит важную управленческую информацию для данного предприятия: он позволяет заблаговременно оценить финансовую устойчивость шахты, ликвидность ее активов, соотношение дебиторской и кредиторской задолженности, соотношение собственных и заемных средств и другие показатели. На основании таких оценок можно разработать и осуществить разнообразные меры, направленные на повышение эффективности деятельности ОП «Шахта «Булавинская» (по взысканию дебиторской задолженности, по размещению временно свободных денежных средств, по увеличению собственного капитала, по уменьшению запасов и т.д.). На примере прогноза бухгалтерского баланса на 2005 г. ОП «Шахта «Булавинская» (Приложение И) рассчитаем следующие коэффициенты:

· коэффициент текущей ликвидности;

· коэффициент срочной ликвидности;

· коэффициент абсолютной ликвидности;

· коэффициент отношения собственных и заемных средств.

Результаты расчета коэффициентов ликвидности представлены в таблице 2.1.

Таблица 2.1. Расчет коэффициентов ликвидности ОП «Шахта «Булавинская» на 2006г.

| Показатели | Значение показателя | ||

| Факт | План | Нормативное значение | |

| 1.Коэффициент текущей ликвидности | 0,076 | 0,116 | ³1,0 |

| 2.Коэффициент срочной ликвидности | 0,003 | 0,008 | 0,6-0,7 |

| 3.Коэффициент абсолютной ликвидности | 0,000 | 0,00008 | ³0,2 |

| 4.Коэффициент отношения собственных и заемных средств | 2,872 | 2,733 | 1,0 |

Результаты расчетов показывают, что уровень ликвидности предприятия очень низкий, но по бюджету балансового листа эти показатели несколько оптимизированы. Данные показатели определяют степень покрытия текущих обязательств компании за счет ликвидных активов. Низкий уровень значений этих показателей свидетельствует о том, что предприятие не может покрыть свои краткосрочные обязательства за счет оборотных средств. В то же время ОП «Шахта «Булавинская» отличается высоким уровнем соотношения собственных и заемных средств, что является благоприятным фактором для предприятия.

По результатам исследования системы оперативного планирования ОП «Шахта «Булавинская» можно сделать следующие выводы:

1.ОП «Шахта «Булавинская» использует в своей хозяйственной деятельности систему внутрифирменного планирования.

2.Финансовые службы данного предприятия составляют такие текущие и оперативные финансовые планы: бюджет движения денежных средств, бюджет доходов и расходов, прогноз по балансовому листу и платежный календарь.

3.Внедрение системы внутрифирменного финансового планирования благоприятно влияет на процесс хозяйственной деятельности шахты, несмотря на то, что результатом деятельности предприятия по-прежнему является убыток. Финансовое планирование позволяет:

· обеспечить хозяйственную деятельность необходимыми финансовыми ресурсами;

· определить потребность предприятия в денежных средствах (в том числе, заемных);

· мобилизировать внутренние резервы улучшения финансового результата деятельности;

· контролировать финансовое состояние, ликвидность и платежеспособность предприятия.

Похожие работы

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... проектов. Сегодня бизнес-планы разрабатываются практически всеми ведущими зарубежными компаниями на постоянной основе. ″Бизнес-план являются как бы стержнем всей системы внутрифирменного планирования.2) ″ Их разрабатывают заводы и отделы, цеха, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций. ...

... . На данном этапе планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства и т.п. Всякое внутрифирменное планирование предусматривает обеспечение необходимого развития тех или иных производственных объектов, экономических систем или ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев