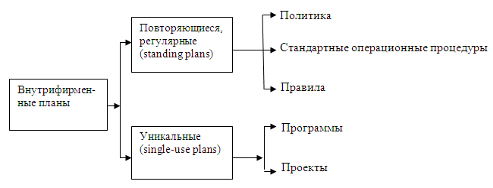

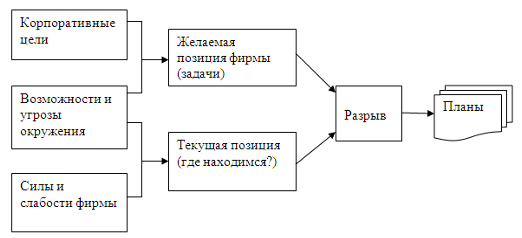

Стратегическое (перспективное) внутрифирменное планирование, его виды и цели

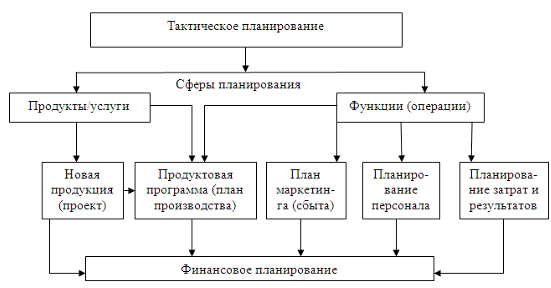

Текущее и оперативное планирование

Исследование ЭФФЕКТИВНОСТИ внутрифирменного планирования ОП «Шахта «Булавинская» за 2005-2006 гг

Разработка мероприятий по повышению эффективности и совершенствованию внутрифирменного планирования

Навигация

Разработка мероприятий по повышению эффективности и совершенствованию внутрифирменного планирования

Внутрифирменное планирование в рыночных условиях хозяйствования

68358

знаков

3

таблицы

3

изображения

3. Разработка мероприятий по повышению эффективности и совершенствованию внутрифирменного планирования.

На сегодняшний день разработано множество подходов к внутрифирменному финансовому планированию. У каждого из них есть свои плюсы и минусы. Главное то, что любое предприятие может выбрать для себя вариант, который подойдет ей дольше всего. Но прежде ему необходимо решить главный вопрос: нужно ли вообще применять систему внутрифирменного планирования?

Предприятие может вполне успешно функционировать и без внедрения системы финансового планирования – все зависит от развитости рынка, на котором она работает. Если предприятие и так сверхприбыльно (например, являясь монополистом), планирование не является для него первоочередной задачей. Но если рынок конкурентный, то контроль затрат, а значит, и внутрифирменное планирование становятся необходимыми. Но, с другой стороны, сэкономленные, с помощью процесса внутрифирменного планирования, финансовые ресурсы не станут лишними, даже если уровень рентабельности предприятия очень высокий. Т.е., внутрифирменное планирование в любом случае пойдет на пользу предприятию, так как оно нацелено на повышение эффективности деятельности субъектов хозяйствования.

Перед постановкой процесса внутрифирменного финансового планирования обязательно нужно изучить процессы хозяйственной деятельности предприятия, изучить, как происходит обмен первичной и отчетной информацией: как она собирается и учитывается, где скапливается. Без понимания этих процессов, в том числе и документооборота, который их сопровождает, невозможно эффективно внедрить процесс планирования на предприятии.

Большие качественные изменения в организацию внутрифирменного планирования и прогнозирования вносит использование современных компьютерных систем и создаваемых на их основе автоматизированных программ. Применение персональных компьютеров позволяет значительно повысить контрольные функции, эффективность и оперативность финансового планирования, открывает широкие возможности для автоматизации всех планово-экономических расчетов.

На текущий момент региональный рынок представлен довольно большим количеством автоматизированных программных систем, в которых предусмотрены возможности планирования. Многие предприятия успешно применяют для целей системы внутрифирменного планирования Excel, основными его достоинствами являются гибкость, возможность адаптации под любую компанию, недостатками – незащищенность, отсутствие ряда полезных функций, свойственных специальным программам. Перед выбором программного обеспечения ставятся задачи автоматизации и разрабатываются критерии, которым должен соответствовать выбираемый продукт. Но, по мнению автора, подавляющему большинству отечественных субъектов хозяйствования можно вполне успешно планировать в Excel. К тому же при планировании в Excel нет необходимости обучать персонал работе в сложных программах (не говоря об их высокой стоимости).

Важный вопрос в современной системе внутрифирменного планирования и прогнозирования – период, на который составляются планы, прогнозы и бюджеты. Исходя из опыта ведущих украинских компаний-производителей, можно сказать, что целесообразно составлять планы на 12 месяцев. После чего в определенные промежутки времени пересматривать их, особенно если предприятие динамично развивается. Классический вариант предусматривает ежемесячный контроль: показатели, содержащиеся в оперативных планах, сравниваются с фактическими за прошедший месяц, анализируются отклонения от планов и прогнозов и вносятся соответствующие коррективы.

В настоящее время может сложиться впечатление, что система внутрифирменного планирования и прогнозирования вообще невозможна в отечественных реалиях, потому что рынок быстро меняется. Причина такого отношения нередко заложена в восприятии процесса планирования как процесса, являющегося наследием социалистического планирования. В то время бюджет воспринимался как план, отклонений от которого быть не могло. Но в рыночной экономике не бывает планов без отклонений – план должен быть гибким, просто эти отклонения могут быть большими, а могут быть небольшими, существенными или несущественными.

Еще одним важным моментом в процессе планирования и прогнозирования является то, что планирование относится к области управленческого учета, которому свойственно преобладание своевременности над точностью – самый точный план на январь в марте теряет свою актуальность.

ЗаключениЕ

Подводя итоги, следует отметить, что процесс управления заключается в планировании, организации действий по выполнению планов и контроле за конечными результатами. Чем лучше отработаны и теснее взаимосвязаны эти важнейшие функции, определяющие в совокупности существо предмета управления, тем результативнее управление. Многие фирмы на собственном опыте убедились, что планирование является средством, позволяющим им определять характер, формы и последовательность будущих действий на протяжении продолжительного периода. Наиболее важными целями внутрифирменного планирования являются: обеспечение определенного уровня прибыли, объема продаж, быстрая реализация продукции, усовершенствование производства, повышение производительности труда, более полное использование производственных мощностей. Поэтому, недооценивая роль внутрифирменного планирования, руководители подвергают предприятия высокому риску неэффективной деятельности в будущем.

Очень важным в успешной деятельности предприятия в современных условиях хозяйствования, по мнению автора работы, является в первую очередь эффективное выполнение функции планирования, которое предполагает:

- поступление сведений об основных общеэкономических и рыночных условиях, влиянии на рынок самой фирмы и ее конкурентов, о прошлых продажах и прибылях;

- определение оптимальной товарной структуры производства в каждый данный момент времени с учетом научно-технического прогресса;

- оперативный учет финансовых ресурсов и гибкое маневрирование ими;

- установление контроля за выполнением планов и своевременной их корректировки в случае необходимости.

Данная работа имела целью доказать необходимость стратегического, текущего и оперативного планирования деятельности любой фирмы, рассчитывающей на финансовый успех в современных условиях рынка.

В данной работе были проведены подробные исследования механизмов внутрифирменного планирования на примере исследуемого предприятия. И, несмотря на то, что функция планирования на данном предприятии осуществляется не так давно и охватывает не все аспекты деятельности, уже сейчас можно отметить ряд положительных тенденций:

1) Проведены изменения организационной структуры предприятия, направленные на повышение качества управления;

2) Расширен перечень дополнительных услуг, позволивший значительно увеличить доходы шахты;

3) Приняты меры к улучшению сохранности товарно-материальных ценностей;

4) Проведён тщательный анализ работы с поставщиками, приняты меры по оптимизации закупок по уровню цен, качеству, количеству, времени;

5) Проведены мероприятия по оптимизации кадрового состава работников шахты, в т.ч. проведена замена целого ряда руководителей – финансовых менеджеров, работников низшего звена на более квалифицированных, молодых, инициативных специалистов.

Следует отметить, что проведение вышеуказанных мероприятий позволило значительно повысить управляемость и взаимодействие между службами шахты, снизить издержки производства и обращения.

К сожалению, в современных экономических условиях многие фирмы работают, не имея официально принятых планов (особенно это касается небольших предприятий). Во вновь открывающихся предприятиях управляющие оказываются настолько занятыми, что у них просто нет времени заниматься планированием. В зрелых фирмах многие управляющие заявляют, что до сих пор они прекрасно обходились и без внутрифирменного планирования, а стало быть, оно не может иметь существенного значения. Они не хотят тратить время на подготовку плана в письменном виде. По их словам, ситуация на рынке меняется слишком стремительно, чтобы от плана была какая-то польза, и в конце концов он будет просто пылиться на полке. Именно по этим и ряду других причин многие фирмы и не применяют у себя формального внутрифирменного планирования.

Поэтому основной задачей, которую автор ставил при выполнении работы и стало не только оценить уровень внутрифирменного планирования на предприятии, но и доказать важность этого аспекта финансового менеджмента. Автору удалось выявить ряд важных выгод от планирования:

1. Планирование поощряет руководителей постоянно мыслить перспективно.

2. Ведет к более четкой координации предпринимаемых фирмой усилий.

3. Оно ведет к установлению показателей деятельности для последующего контроля.

4. Оно заставляет фирму чётче определять свои задачи и установки финансовой политики.

5. Оно делает фирму более подготовленной к внезапным переменам.

Всё это даёт полное основание сказать, что данная выпускная работа подтверждает необходимость и значимость стратегического финансового менеджмента как основополагающей науки, которую необходимо знать любому предпринимателю.

Похожие работы

... и трудовых ресурсов, полное и своевременное выполнение плановых заданий, поддержание необходимого ритма работы предприятия. 2.2. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования Вопросы методологии планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в ...

... проектов. Сегодня бизнес-планы разрабатываются практически всеми ведущими зарубежными компаниями на постоянной основе. ″Бизнес-план являются как бы стержнем всей системы внутрифирменного планирования.2) ″ Их разрабатывают заводы и отделы, цеха, производственные подразделения и филиалы. Бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций. ...

... . На данном этапе планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства и т.п. Всякое внутрифирменное планирование предусматривает обеспечение необходимого развития тех или иных производственных объектов, экономических систем или ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

0 комментариев