Сущность, понятие, краткосрочного кредита

Виды краткосрочных кредитов

Государственный кредит

Анализ финансового состояния филиала ОАО «БИНБАНК» в г. Улан-Удэ

Экономическая эффективность предлагаемых мер

Привлечение достаточного обеспечения по выдаваемой ссуде для защиты от потерь при невыполнении обязательств

Навигация

Анализ финансового состояния филиала ОАО «БИНБАНК» в г. Улан-Удэ

Краткосрочное кредитование физических лиц

145868

знаков

15

таблиц

1

изображение

2.2. Анализ финансового состояния филиала ОАО «БИНБАНК» в г. Улан-Удэ

Согласно статье 1 ФЗ “ О банках и банковской деятельности” банк представляет собой “кредитную организацию, которая имеет исключительное право осуществлять следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.”

Основной целью деятельности коммерческих банков (в т.ч. АКБ “БИН-Азия”) является получение прибыли. Прочие цели определяются Уставом АКБ "БИН-Азия". К числу операций, осуществляемых филиалом АКБ " БИН-Азия ", выступающим в качестве базы практики относятся:

· привлечение денежных средств физических и юридических лиц во вклады до востребования и на определенный срок;

· размещение указанных средств от своего имени и за свой счет;

· открытие и ведение банковских счетов физических и юридических лиц;

· кредитование юридических и физических лиц;

· осуществление расчетов по поручению физических и юридических лиц, в т.ч. банков-корреспондентов, по их банковским счетам;

· кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной форме (USD, DM).

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

ЛАМ

Н2 = ──── х 100% >= 15%,

Овм

где, ЛАМ - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства накорреспондентских счетах банка в Банке России, в банках стран из числа "группы развитых стран", касса банка. Показатель Лам рассчитывается как сумма остатков на счетах N 30210, 30213 и кодов 8910, 8921, 8962, 8965, 8969, 8972, 8909;

Овм - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об ихнезамедлительном погашении.

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

Таблица 2.1

Экономические нормативы установленные Центральным Банком по мгновенной ликвидности тыс.руб.

| Показатели | 2004 г. | 2005 г. | 2006г. |

| ЛАМ высоколикидные активы | 15084 | 23419 | 30363 |

| ОВМ обязательства (пассивы) до востребования | 965 | 1157 | 1312 |

| Н2 норматив мгновенной ликвидности банка | 15,63% | 20,24% | 23,14% |

Произвел поиск счетов баланса в Оборотной ведомости по счетам Бухгалтерского учета кредитной организации за 2004, 2005 и 2006 года, выявил и посчитал по указанной выше формуле. Итоги расчётов представлены таблице 2.1

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Крд

Н4 = ──────── х 100% <= 120%,

К + ОД

где Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996);

К - собственные средства (капитал) банка, определенные в соответствии с Положением Банка России от 10 февраля 2003 года N 215-П "О методике определения собственных средств капитала) кредитных организаций", зарегистрированным Министерством юстиции Российской Федерации 17 марта 2003 года N 4269 ("Вестник Банка России" от 20 марта 2003 года N 15) (далее - Положение Банка России N 215-П);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов. Итоги расчётов представлены в таблице 2.2

Таблица 2.2

Экономические нормативы установленные Центральным Банком по долгосрочной ликвидности тыс.руб.

| Показатели | 2004 г. | 2005 г. | 2006г. |

| КРД - кредитные требования с оставшимся сроком | 256 | 312 | 318 |

| К - собственные средства (капитал) банка | 1 | 1 | 1 |

| ОД - обязательства (пассивы) банка по кредитам и депозитам | 5 | 3 | 7 |

| Н4 - норматив долгосрочной ликвидности банка | 42,67% | 78% | 39,75 |

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности банка (Н5) рассчитывается по следующей формуле:

Лат

Н5 = ──────── х 100% >= 20%,

А – Ро

где, Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах;

А - общая сумма всех активов по балансу банка, за минусом остатков на счетах;

Ро - обязательные резервы банка (сумма остатков на счетах 30202, 30204).

Минимально допустимое числовое значение норматива Н5 устанавливается в размере 20 процентов. Итоги расчётов представлены в таблице 2.3

Таблица 2.3

Экономические нормативы установленные Центральным Банком по общей ликвидности тыс.руб.

| Показатели | 2004 г. | 2005 г. | 2006г. |

| ЛАТ - ликвидные активы | 1031 | 2735 | 2183 |

| А - общая сумма всех активов по балансу банка | 25 | 53 | 39 |

| Ро - обязательные резервы банка | - | - | - |

| Н5 - норматив общей ликвидности банка | 41,24% | 51,94% | 55,97% |

Таким образом, мною были произведены расчеты по соблюдению филиалом Банка установленных Центральным Банком России экономических нормативов на 1 января 2004 – 2006 года в соответствии с Инструкцией ЦБР от 16 января 2004 г. № 110 – И «Об обязательных нормативах банков» и Положением Банка России от 10 февраля 2003 г. № 215 – П «О методике расчета собственных средств (капитала) кредитных организаций». Итоги расчётов представлены в таблице 2.4

Как видно из таблицы установленные Центральным Банком России экономические нормативы филиалом Банка на отчетные даты выполняются.

Таблица 2.4 Экономические нормативы филиалом Банка на отчетные даты

| Норматив | Год | Значение норматива филиала Банка | Допустимое значение норматива, установленное ЦБ РФ | Отклонение + (соблюдается) /- (не соблюдается) |

| Н2 (Норматив мгновенной ликвидности) | 2004 | 15,63 % | min 15 % | + |

| 2005 | 20,24 % | + | ||

| 2006 | 23,14 % | + | ||

| Н4 (норматив долгосрочной ликвидности) | 2004 | 42,67 % | max 120 % | + |

| 2005 | 78 % | + | ||

| 2006 | 39,75 % | + | ||

| Н5 (Норматив общей ликвидности) | 2004 | 41,24 % | min 20 % | + |

| 2005 | 51,94 % | + | ||

| 2006 | 55,97 % | + |

Филиал АКБ " БИН-Азия» осуществляет обменные операции с валютой (USD, DM) и может открывать валютные счета, применяется прямая котировка, курс покупки и продажи валюты определяется работником банка в 9.00 каждого дня. Курс может быть определен 2-мя способами: 1) в случае, если аванс обменного пункта формируется за счет ранее купленной у частного лица валюты, курс определяется по схеме: курс ММВБ + ажио; 2) при формировании валютных ресурсов обменного пункта за счет валюты, купленной у головного банка по курсу выше курса ММВБ, курс филиала формируется по схеме: курс головного банка + ажио ( 5-7 пунктов). Покупка филиалом валюты у головного банка осуществляется по следующей схеме:

1) головной банк объявляет курс;

2) филиал по б/н расчету переводит рублевый эквивалент;

3) филиал получает наличную валюту.

Процедура обмена включает несколько этапов:

1) обменный пункт банка подает заявку на получение аванса для совершения операций в обменном пункте, при этом указывается требуемая сумма валюты (USD, DM), сумма рублевого эквивалента, требуемое количество бланков строгой отчетности. Заявка подписывается кассиром, разрешение на выдачу аванса заверяется управляющим;

2) на валюту выписываются расходные кассовые ордера;

3) в конце дня кассир составляет справку об остатках наличной иностранной валюты, платежных документов в инвалюте и наличных рублей на конец операционного дня, документ подписывается кассиром?

4) оформляется реестр наличной валюты, купленной за наличные рубли (отдельно по USD, DM);

5) оформляется реестр наличной валюты, проданной за наличные рубли , в реестре фиксируется каждая операция;

6) составляется реестр валютных операций по каждой валюте:

7) оформляется приходный кассовый ордер на сумму сданной в конце дня валюты,

8) оформляется мемориальный ордер на сумму произведенных операций;

9) оформляются мемориальные ордера по каждой валюте;

10) оформляются приходные ордера на суммы, возвращенные кассой.

Банк оказывает весь комплекс услуг, необходимых для осуществления внешнеэкономической деятельности предприятий, организаций и предпринимателей без образования юридического лица (резидентов и нерезидентов):

· срочное оформление паспортов внешнеторговых сделок;

· исполнение поручений на покупку (продажу) иностранной валюты;

· осуществление расчетов в иностранных валютах;

· оформление документарных операций посредством прямых корреспондентских счетов в ведущих банках мира;

· осуществление платежей в валютах, иных, чем валюта счета;

· конвертация одной СКВ в другую СКВ за счет средств Банка с зачислением конвертированной валюты в день конвертации;

· выдача наличной иностранной валюты в день представления Заявки на получение валюты;

· предоставление кредитов в иностранной валюте;

· консультирование по осуществлению внешнеэкономической деятельности юридических лиц;

· сопровождение экспортно-импортных сделок, начиная с момента создания проекта контракта до полного завершения расчетов и исполнения обязательств контрагентами;

· выдача наличной иностранной валюты для оплаты командировочных расходов;

· поручение на покупку иностранной валюты на биржевом и внебиржевом валютном рынке.

На остатки средств по текущим счетам возможно начисление процентов на согласованных условиях, также возможно размещение временно свободных средств в иностранных валютах на депозит.

Подготовка проектов внешнеэкономических контрактов - разработка условий контракта, отвечающих требованиям валютного законодательства РФ и предусматривающих выгодные для Клиента формы международных расчетов.

Обслуживание внешнеторговых контрактов в любой СКВ:

· оформление и регистрация Паспорта сделки в течение 30 минут;

· индивидуальные услуги по экспортно-импортным операциям;

· перевод средств с использованием международной системы межбанковских коммуникаций SWIFT;

· краткосрочное кредитование под исполнение импортного контракта, предусматривающего предоплату.

Аккредитивные и инкассовые операции в соответствии с международными стандартами:

· выставление Банком документарных аккредитивов или банковских гарантий в соответствии с международными правилами;

· обслуживание экспортных аккредитивов;

· направление Банком документов на инкассо в иностранный банк.

Предоставление банковских гарантий:

· выставление банковских гарантий (прямых или подтвержденных первоклассными зарубежными банками) в пользу зарубежных партнеров.

Операции с наличной валютой:

· в соответствии с законодательством РФ, Банк осуществляет выдачу (продажу) наличной иностранной валюты юридическим лицам (предпринимателям без образования юридического лица) на цели оплаты командировочных расходов за пределами Российской Федерации.

Анализ краткосрочного кредитования физических лиц в ОАО «БИНБАНК»

Залогом успешного расширения присутствия БИНБАНКа на рынке розничных банковских услуг является развитие кредитования частных лиц. Банк приступил к освоению этого перспективного направления в 2004 году, предложив своим клиентам услуги по кредитованию в форме овердрафта по пластиковой карте.

В течение 2005 года объемы овердрафтного кредитования увеличились в три раза, причем основной прирост объемов пришелся на филиальную сеть Банка. Столь успешные продажи овердрафтного кредитования были обеспечены с помощью:

• усовершенствования системы рассмотрения кредитных заявок и введения специализации по кредитным процессам в штате точек продаж;

• целенаправленных действий Банка по снижению порога доступа к данной услуге клиентов региональных филиалов (была произведена коррекция системы стоп-параметров к условиям локальных рынков).

В 2005 году БИНБАНК приступил к внедрению услуг автокредитования. Одновременно на рынок был выведен комплекс кредитных продуктов для разных ценовых предпочтений (новые иномарки, новые отечественные автомобили, подержанные автомобили, автомобили класса «Газель»). В 2006 году Банк намерен расширять предложение автокредитов, внедрив в практику продвижения данного кредитного продукта предварительное персональное консультирование. Это нововведение призвано усовершенствовать каналы продаж. Функции персонального банковского консультанта в продвижении продукта аналогичны функциям страхового агента. Консультант предоставляет клиенту исчерпывающую информацию по условиям кредитования, помогает заполнить все необходимые документы, передает заявления на кредит в Банк, а потом сообщает клиенту о принятом Банком решении.

БИНБАНК оказывает широкий спектр услуг по кредитованию субъектов предпринимательской деятельности в рублях и иностранной валюте. В соответствии с принципами кредитной политики Банка обязательными условиями для предоставления кредитования являются: опыт успешной производственно-хозяйственной деятельности заемщика и его руководителей на рынке, устойчивое финансовое положение, стабильные денежные поступления на расчетные счета, ориентированность заемщика на долгосрочное развитие бизнеса c БИНБАНКом.

В качестве обеспечения по предоставляемым кредитным продуктам используется ипотека, залог товарно-материальных ценностей, векселя БИНБАНКа, гарантии стабильно работающих банков, поручительства руководителей и владельцев бизнеса и др.; предмет залога страхуется в пользу Банка в уполномоченной страховой организации.

Процентная ставка устанавливается кредитным комитетом Банка в зависимости от вида кредитного продукта, срока и валюты кредита.

Кредитные продукты Банка:

- Краткосрочное кредитование (кредит) сроком до 1,5 года, минимальный размер кредита составляет не менее 30 000 долларов США, сумма предоставляемого кредита не должна превышать 50% среднемесячных нетто-поступлений на расчетные счета заемщика. Цели кредитования: пополнение оборотных средств

- Кредитование расчетного (текущего) счета (овердрафт), овердрафтный период составляет не более 1 месяца, лимит задолженности по кредитованию счета устанавливается в размере до 35% среднемесячной суммы поступлений выручки на расчетный счет в Банк за 6 календарных месяца, предшествующих дате заявки. Предоставление обеспечения, как правило, не требуется. Существует возможность учета оборотов по р/с в других Банках. Максимальный срок Соглашения – 1 год.

- Предоставление долгосрочных кредитов. Срок до 5 лет. Цели кредитования: финансирование целей инвестиционного характера

- Краткосрочное кредитование субъектов РФ, муниципальных образований.

- Организация проектного финансирования в рамках связанного среднесрочного кредитования по открытым на БИНБАНК лимитам кредитных линий зарубежных банков под гарантии государственных страховых агентств - EULER-HERMES (Германия), Ex-Im Bank (США), OeKB (Австрия), SACE (Италия), ERG (Швейцария).

- Организация синдицированного кредитования с возможностью привлечения ведущих российских и международных банков.

- Лизинговые операции - финансируемые лизинговые проекты универсальны по видам приобретаемого оборудования, срок погашения кредитов по финансируемым лизинговым проектам составляет от года до 2-х лет, по некоторым проектам более 2-х лет.

- Ипотечное кредитование.

- Кредитование долговыми обязательствами Банка и третьих лиц - преимущественно векселями БИНБАНК и долговыми обязательствами первоклассных котируемых эмитентов.

- Предоставление банковских гарантий, в т.ч. в пользу таможенных органов - преимущественно импортерам подакцизной продукции, обслуживающимся в Банке и удовлетворяющим Банк по финансовому состоянию и кредитоспособности.

- Другие документарные услуги, в т.ч. открытие и обслуживание аккредитивов в соответствии с международными унифицированными правилами.

- Учет, авалирование векселей третьих лиц.

Потребительский кредит

Оформление кредита:

- для оформления кредита не требуется залог;

- решение о выдаче кредита принимается за 1 день;

- полный срок оформления кредита составляет 2-3 дня.

Условия получения кредита:

-- Возраст от 22 до 55 лет на момент погашения кредита для женщин, 60 лет на момент погашения кредита – для мужчин;

-- Трудовой стаж не менее 2 лет, на текущем месте работы – не менее 6 месяцев;

-- Постоянная регистрация и основное место работы в городе где расположен офис БИНБАНКа, в котором выдает кредит

Погашения кредита

Ввести очередной платеж для погашения кредита можно в любом дополнительном офисе или филиале БИНБАНКа. Условие предоставления кредитования и комиссии по кредиту предоставлены приложении 1 таблицах 1, 2.

Кредит на маломерные суда и снегоходы Основные условия предоставления кредита:· От 16% годовых в рублях

· Кредит на новые иностранные и отечественные суда, снегоходы и вездеходы стоимостью не менее 60 тыс. руб.

· Срок кредитования до 5 лет

· Минимальный первоначальный взнос – 20%

· Приобретаемое плавательное средство регистрируется в ГИМС (Государственная инспекция по маломерным судам), снегоход/вездеход регистрируется в Гостехнадзоре

· Процесс страхования аналогичен страхованию автомобиля и предшествует фактической покупке транспортного средства

· Предварительное рассмотрение в момент обращения

· Квалифицированные консультации и подробные справочные материалы

· Возможность вызвать Персонального Банковского консультанта

· Отсутствуют скрытые комиссии

Комиссии за рассмотрение и предоставление кредита взимается, только за организацию кредита она составляет 6000 рублей. Оформление кредита, погашение ссудной задолженности и рассмотрение заявки производится бесплатно.

Штраф за возникновение просроченной задолженности вздымается в размере 1000 рублей. Повышенные процентные ставки (пени) по просроченной ссудной задолженности 50% годовых на сумму просроченной задолженности по основному долгу. Штраф за несвоевременное переоформление страховки клиентом 10 000 рублей. Комиссия за досрочное погашение После 6 месяцев: бесплатно. В течение первых 6 месяцев пользования кредитом: 2% от суммы кредита. Условие предоставления кредитования, комиссии по кредиту и процентные ставки за пользование кредитом предоставлены приложении 1 таблицах 3,4

Кредит на приобретение новых автомобилей иностранного производства

Комиссия за организацию кредита составляет 6000 рублей. Прочие комиссии взимаемые за кредит - штраф за возникновение просроченной задолженности – 1000 рублей, штраф за несвоевременное переоформление страховки клиентом - 10 000 рублей. Повышенные процентные ставки (пени) по просроченной ссудной задолженности - 50% годовых на сумму просроченной задолженности по основному долгу и просроченным процентам. Комиссия за досрочное погашение - бесплатно - после 6 месяцев 2% от суммы кредита в течение первых 6 месяцев пользования кредитом. Условие предоставления кредитования, процентные ставки за пользование кредитом предоставлены приложении 1 таблицах 5,6

Кредит на приобретение новых автомобилей отечественного производства

Комиссия за организацию кредита составляет 6000 рублей. Прочие комиссии взимаемые за кредит - штраф за возникновение просроченной задолженности – 1000 рублей, штраф за несвоевременное переоформление страховки клиентом - 10 000 рублей. Повышенные процентные ставки (пени) по просроченной ссудной задолженности - 50% годовых на сумму просроченной задолженности по основному долгу и просроченным процентам. Комиссия за досрочное погашение - бесплатно - после 6 месяцев 2% от суммы кредита в течение первых 6 месяцев пользования кредитом. Условие предоставления кредитования, процентные ставки за пользование кредитом предоставлены приложении 1 таблицах 7,8

Таблица 2.1

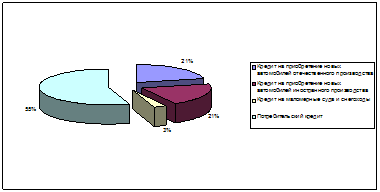

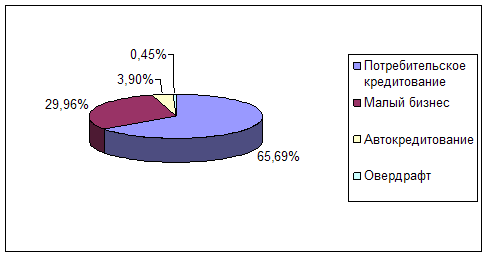

Анализ краткосрочного кредита физических лиц в ОАО «БИНБАНКе»

| Вид кредита | Выдано | Удельный вес | |

| 1 | Кредит на приобретение новых автомобилей отечественного производства | 107 | 31,9 |

| 2 | Кредит на приобретение новых автомобилей | 103 | 30,8 |

| иностранного производства | |||

| 3 | Кредит на маломерные суда и снегоходы | 16 | 2,05 |

| 4 | Потребительский кредит | 276 | 35,12 |

| Итого | 502 | 99,87 |

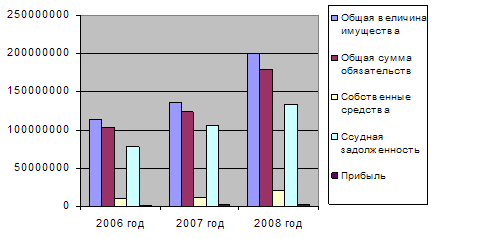

Таким образом Экономический анализ финансовой деятельности банка служит необходимой предпосылкой выработки стратегических решений, определяющих его развитие в перспективе.

Под анализом финансовой деятельности банка следует понимать выявление взаимосвязей и взаимозависимостей различных аспектов финансово- хозяйственной деятельности банка, выраженных системой показателей. Результаты анализа служат исходной базой для принятия управленческих решений, выявления и мобилизация внутренних резервов, осуществления финансового контроля, планирования и прогнозирования, а также общей оценки результатов деятельности и состояния банка.

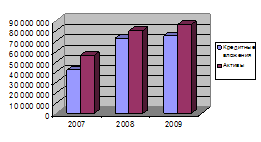

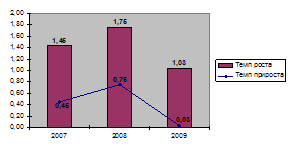

Рис.2.1. Динамика спроса на кредиты в ОАО «БИНБАНК»

ГЛАВА 3. МЕРОПРИЯТИЯ ПО РАЗВИТИЮ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ ОАО «БИНБАНК»

Похожие работы

... или сметного финансирования заключается в том, что оно осуществляется на временной, возвратной и платной основе. Поэтому с помощью краткосрочного кредита происходит оперативное маневрирование ресурсами. Современное состояние рынка кредитования в Республике Беларусь показывает в целом положительную тенденцию увеличения доходности по данным видам банковских операций. Все больше банков страны ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

0 комментариев