Принципы и правила кредитования

Кредитоспособность заемщика, как экономическое понятие

Методы оценки кредитоспособности заемщика

Линейный дискриминантный анализ

Нейронные сети

АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

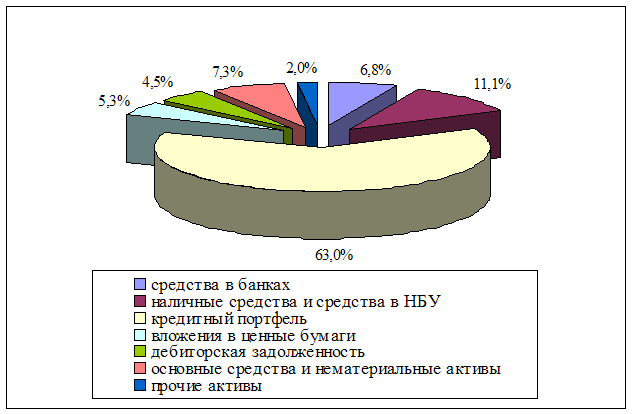

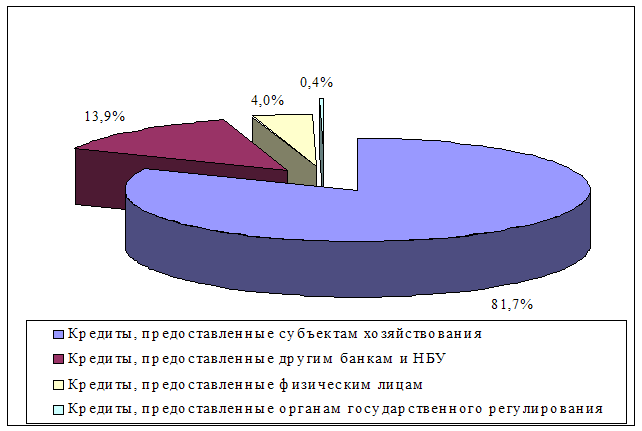

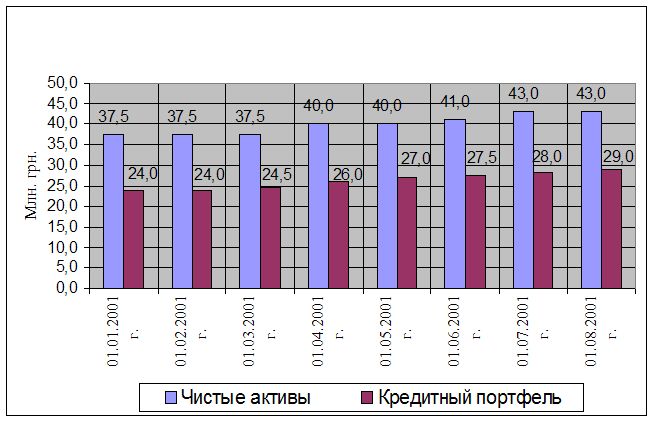

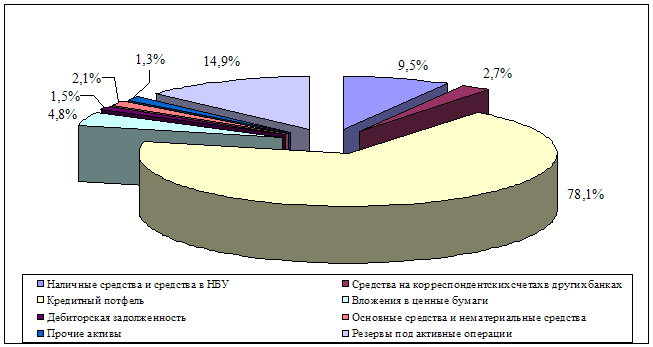

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

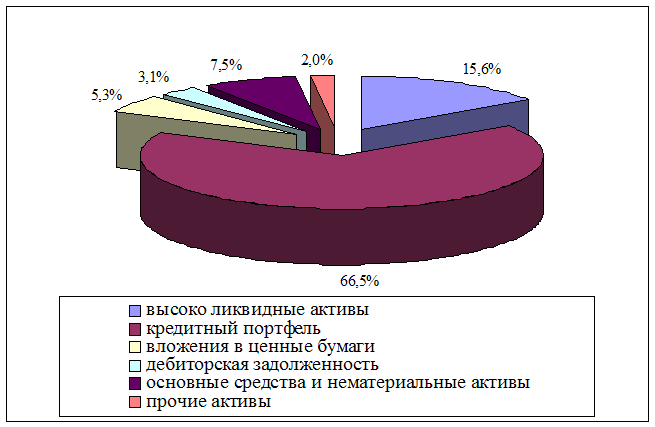

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»

ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

Оценка кредитной истории заемщика банка – физического лица

Методика определения платежеспособности физических лиц

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Разработка мероприятий по обеспечению безопасных и комфортных условий работы

Расчет эффективности мероприятий по охране труда

Навигация

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

Определение особенностей кредитования физических лиц в КБ "ПриватБанк"

182661

знак

31

таблица

12

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

1.1 Понятие и классификация кредитов

1.2 Принципы и правила кредитования

1.3 Кредитоспособность заемщика, как экономическое понятие

1.4 Методы оценки кредитоспособности заемщика

2. АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

2.1 Анализ масштабов и динамики кредитных вложений

2.2 Анализ кредитного портфеля ПАО КБ «Приватбанк»

2.3 Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

2.4 Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «Приватбанк»

3. ПУТИ УСОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ПАО КБ «ПРИВАТБАНК»

3.1 Эффективная процентная ставка кредитования

3.2 Оценка кредитной истории заемщика банка – физического лица

3.3 Методы регулирования кредитного риска

3.4 Методика определения платежеспособности физических лиц

4. ОХРАНА ТРУДА

4.1 Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

4.2 Разработка мероприятий по обеспечению безопасных и комфортных условий труда

4.3 Расчет эффективности мероприятий по охране труда

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ ССЫЛОК

ВВЕДЕНИЕ

Изменения, которые происходят в экономике Украины, допускают существенные изменения во взаимоотношениях между коммерческими банками и субъектами ведения хозяйства. Высокая рискованная банковская деятельность главным образом связана с условиями и результатами деятельности его клиентов. Анализ структуры активов банковской системы Украины свидетельствует о том, что более трети из них придется на кредитный портфель. Кредитные операции банка являются ведущими среди других, как по прибыльности, так и по масштабности размещения средств.

В нынешних условиях ведения хозяйства, украинские коммерческие банки вынуждены работать в чрезвычайных обстоятельствах. Они оказались в центре многих противоречивых, кризисных и трудно прогнозируемых процессов, которые происходят в экономике, политике и социальной сфере. Начальным моментом в оценке возможностей потенциального клиента, любителя получить кредит, является определение банком возможности заемщика вернуть основную сумму кредита в обусловленное время и оплатить проценты за пользование им.

Одним из основных способов избежания невозвращения ссуды является тщательный и квалифицированный отбор потенциальных заемщиков. Главным средством такого отбора является экономический анализ деятельности клиента из позиции его кредитоспособности. Под кредитоспособностью понимается такое финансовое состояние предприятия-заемщика, которое дает уверенность в эффективном использовании ссудных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями кредитного соглашения.

Существует множество методик оценки качества заемщиков – методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения кредита. Употребляемые в настоящее время и рекомендованные способы оценки кредитоспособности заемщика опираются, главным образом, на анализ его деятельности в предыдущем периоде и ориентированные, в основном, на решении расчетных задач. При всем значении таких оценок, они не могут исчерпывающе характеризовать кредитоспособность потенциального заемщика в прогноз[12].

Экономический анализ деятельности клиента должен осуществляться банком постоянно, начиная с первого этапа – подготовки к заключению договора на обслуживание клиента. Особенно глубоким должен быть экономический анализ при заключении кредитных договоров. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитным вложениям, их структурным сдвигом, обеспечить своевременное и полное возвращение ссуд, которое имеет важное значение для повышения эффективности использования материальных и денежных ресурсов.

Цель данной дипломной работы – раскрытие понятия кредитоспособность, рассмотрение методик оценки качества потенциальных заемщиков, употребляемых коммерческими банками в процессе кредитного анализа. В ходе анализа обнаружить преимущества и недостатки, свойственные оценке качества заемщиков, которое проводится по этим методикам. Также разработка предложений по усовершенствованию процесса оценки и отбора потенциальных заемщиков для повышения эффективности кредитных операций коммерческих банков и повышения, тем самым, качества портфеля банковских займов.

Исходя из цели данной работы, основными ее задачами являются следующие:

¾ выбор наиболее оптимальной и эффективной методики оценки кредитоспособности заемщика;

¾ произвести глубокий анализ полученных материалов, а также на его основе сформулировать вывод и рекомендации по усовершенствованию процесса оценки кредитоспособности заемщика[4].

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

1.1 Понятие и классификация кредитов

Кредит представляет собой заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвращения, срочности, платности и целевого характера использования. Соответственно кредитные операции банков заключаются в размещении банками от своего имени, на собственных условиях и на собственный риск привлеченных средств юридических лиц (заемщиков) и граждан.

Важное практическое значение имеет классификация кредитов. Кредиты, которые предоставляются банками, классифицируются по следующим признакам:

По срокам пользования:

а) краткосрочные - до 1 года;

б) среднесрочные - до 3 лет;

в) долгосрочные — свыше 3 лет.

Краткосрочные кредиты могут предоставляться банками в случае временных финансовых трудностей у предприятий, которые возникают в связи с расходами производства и обращения, не обеспеченных поступлениями средств, в соответствующем периоде. Среднесрочные кредиты могут предоставляться субъектам хозяйствования на оплату оборудования, текущие расходы, на финансирование капитальных вложений.

Для формирования основных фондов могут предоставляться долгосрочные кредиты. Объектами такого кредитования, как правило, являются капитальные расходы на реконструкцию, модернизацию и расширение уже действующих основных фондов, на новое строительство, на приватизацию и другое.

Срок кредита, а также проценты за его пользование (если другое не предусмотрено условиями кредитного договора) рассчитываются с момента получения до полного погашения кредита и процентов за его пользование. Предоставление кредита происходит, преимущественно, путем зачисления на счет заемщика или уплаты платежных документов из заемного счета заемщика. По обеспечению кредиты подразделяются:

а) обеспеченные залогом (имуществом, имущественными правами, ценными бумагами);

б) гарантированные (банками, финансами или имуществом третьего лица);

в) с другим обеспечением (поручительство, свидетельство страховой организации);

г) необеспеченные (бланковые).

Коммерческий банк может предоставлять бланковый кредит только в пределах имеющихся собственных средств (без залога имущества или других видов обеспечения – только под обязательство вернуть кредит) с применением повышенной процентной ставки надежным заемщикам, которые имеют стабильные источники погашения кредита и проверенный авторитет в банковских кругах.

По степени риска кредиты бывают:

а) стандартные кредиты;

б) кредиты с повышенным риском.

По методам предоставления:

а) в разовом порядке;

б) в соответствии с открытой кредитной линией;

в) гарантийные (с предварительно обусловленной датой предоставления, по потребности, с взысканием комиссии за обязательство).

По срокам погашения:

а) в то же время;

б) в рассрочку;

в) досрочно (по требованию кредитора, или по заявлению заемщика);

г) с регрессией платежей;

д) по окончанию обусловленного периода (месяц, квартал)[15].

В экономической литературе нет единого мнения относительно количества признаков классификации видов кредита. Вышеприведенные признаки являются наиболее распространенными. Иногда в литературе и нормативных актах имеет место отождествление понятий "виды кредита" и "формы кредита", которые являются спорными. Субъекты хозяйственной деятельности могут использовать такие формы кредита: банковский, коммерческий, лизинговый, ипотечный, бланковый, консорциумный. Физические лица – потребительский кредит.

Коммерческий кредит – это товарная форма кредита, которая определяет отношения по вопросам перераспределения материальных фондов и характеризует кредитное соглашение между двумя субъектами хозяйственной деятельности. Участники кредитных отношений при коммерческом кредите регулируют свои хозяйственные отношения и могут создавать платежные средства в виде векселей – обязательств должника оплатить кредитору отмеченную сумму в определенный срок в определенном месте.

Объектом коммерческого кредита могут быть реализованные товары, выполненные работы, предоставленные услуги, относительно которых продавцом предоставляется отсрочка платежа. В случае оформления коммерческого кредита с помощью векселя, других соглашений о предоставлении кредита можно не заключать. Погашение коммерческого кредита может осуществляться путем:

¾ уплаты должником по векселю;

¾ передачи векселя в соответствии с действующим законодательством другому юридическому лицу (кроме банков и других кредитных учреждений);

¾ переоформление коммерческого кредита на банковский.

В случае оформления коммерческого кредита не с помощью векселя, погашение такого кредита осуществляется на условиях, предусмотренных договором сторон[17].

Лизинговый кредит – это инвестирование собственных или привлеченных финансовых средств, которое заключается в предоставлении по договору лизинга одной стороной (лизингодателем) в исключительное пользование второй стороне (лизингополучателю) на определенный срок имущества, которое принадлежит лизингодателю или становится собственностью по доверенности или согласованием лизингополучателя у соответствующего поставщика (продавца) имущества, при условии уплаты лизингополучателем периодических лизинговых платежей.

В зависимости от особенностей осуществления лизинговых операций, лизинг может быть двух видов – финансовый или оперативный. По форме осуществления лизинг может быть обратным, паевым, международным и т.д.

Объектом лизинга может быть недвижимое и движимое имущество, предназначенное для использования как основные фонды, не запрещенное законом к свободному обращению на рынке и относительно которого нет ограничений о передаче его в лизинг.

Имущество, которое является государственной (коммунальной) собственностью, может быть объектом лизинга только по согласованию с органом, который совершает управление этим имуществом, в соответствии с законом.

Не могут быть объектами лизинга земельные участки, другие естественные объекты, а также целостные имущественные комплексы государственных (коммунальных) предприятий и их структурных подразделений.

Переход права собственности на объект лизинга другому лицу не является основанием для расторжения договора лизинга.

Ипотечный кредит – это особенный вид экономических отношений по поводу предоставления кредитов под залог недвижимого имущества.

Кредиторами ипотеки могут быть ипотечные банки или специальные ипотечные компании, а также коммерческие банки.

Заемщиками могут быть юридические и физические лица, которые имеют в собственности объекты ипотеки, или имеют поручителей, которые предоставляют под залог объекты ипотеки в интересах заемщика.

Предметом ипотеки при предоставлении кредита целесообразно использовать жилые дома, квартиры, производственные дома, сооружения, магазины, земельные участки, которые является собственностью заемщика, и не являются объектом залога по другому соглашению.

Потребительский кредит – кредит, который предоставляется преимущественно в национальной денежной единице физическим лицам-резидентам Украины на приобретение потребительских товаров длительного пользования и услуг, и который возвращается в рассрочку, если другое не предусмотрено условиями кредитного договора.

Банк предоставляет кредиты физическим лицам в размерах, которые определяются, исходя из стоимости товаров и услуг, которые являются объектом кредитования. Размер кредита на строительство, покупку и ремонт жилых домов, садовых домов, дач и других зданий, определяется в пределах стоимости имущества, имущественных прав, которые могут быть переданными банку в обеспечение физическим лицом и суммой ее текущих доходов, за исключением обязательных платежей. Срок возвращения кредита определяется кредитором и заемщиком в кредитном договоре и зависит от целей кредитования, размера кредита, платежеспособности заемщика.

Физические лица погашают кредиты путем перечисления средств из личного вклада, депозитного счета, переводами через почту или наличностью[13].

Кредит может предоставляться заемщику банковским консорциумом такими способами:

а) путем аккумулирования кредитных ресурсов в определенном банке с последующим предоставлением кредитов субъектам хозяйственной деятельности;

б) путем гарантирования общей суммы кредита ведущим банком или группой банков. Кредитование осуществляется в зависимости от потребности в кредите;

в) путем изменения гарантированных банками-участниками квот кредитных ресурсов за счет привлечения других банков для участия в консорциумной операции.

В Положении НБУ "О порядке формирования и использования резерва на возможные потери по ссудам коммерческих банков" в зависимости от критерия риска, кредиты классифицируют на стандартные, под контролем, субстандартные, сомнительные и безнадежные.

За рубежом классификация кредитов по большей части составляется и придерживается самими банками. Систематический метод контроля за качеством банковского кредитного портфеля заключается в классификации кредитов в зависимости от того, насколько заемщик придерживается сроков и условий кредитных соглашений, в частности относительно условий обслуживания ссуды. Кроме того, определение "классифицированный" кредит относится к официальной системе классификации, которую используют органы наблюдения. В каждой стране эти системы неодинаковы и часто пересматриваются[5].

Похожие работы

... ) на передачу в ипотеку недвижимости или их непосредственное присутствие при заключении договора. РАЗДЕЛ 3. РАЗРАБОТКА МАРКЕТИНГОВОЙ СТРАТЕГИИ АКБ „ПРИВАТБАНК” В СЕГМЕНТЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ЧАСТНЫХ ЛИЦ 3.1 Проблемы и возможности развития бизнеса АКБ „Приватбанк” в сегменте ипотечного кредитования частных лиц 3.1.1 Анализ проблем макросреды (PEST- анализ) В материалах формирования ...

... , амортизация необратимых активов и тому подобное. Путем применения организационных и контрольных методов управления системой подведомственных учреждений банком обеспеченно соблюдение требований и правил его учетной политики учреждениями банка.[5] 2 АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМ БАНКОМ 2.1 Сущность и особенности денежно-кредитной политики Деньги играют ...

... развит ипотечный кредит в США, Канаде, Англии. Процент по кредиту колеблется в зависимости от экономической конъюнктуры и составляет от 15 до 30% и более. В современной зарубежной практике ипотечные кредиты получили очень широкое распространение. Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того ...

... чаще встречаются комбинации выполняемых банком операций при сохранении главного направления их деятельности, что и позволяет выделять отдельные их типы. Рассмотрим основные виды банков в банковской системе Украины. Центральный банк: его роль и функции в экономике Центральный банк (Национальный банк Украины (НБУ)) – организован в 1991 г. на базе бывшей Украинской республиканской конторы Госбанка ...

0 комментариев