СУЩНОСТЬ И НЕОБХОДИМОСТЬ КРЕДИТА В ЭКОНОМИКЕ

ОПЕРАЦИОННЫЙ МЕХАНИЗМ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ КЛИЕНТОВ БАНКА

Организация краткосрочного кредитования физических лиц

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ

ПРЕДМЕТ ДОГОВОРА

Погашение процентов за пользование кредитом в размере __45000 (Сорок пять тысяч) рублей_________ из расчета _14% процентов годовых

ОТВЕТСТВЕННОСТЬ СТОРОН

Определения

Блокирование операций по карточке

Навигация

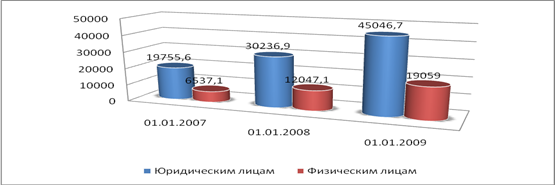

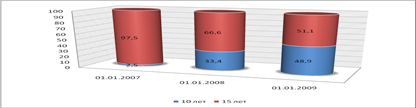

Развитие краткосрочного кредитования в Республике Беларусь

Развитие краткосрочного кредитования в Республике Беларусь

173780

знаков

26

таблиц

0

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1 СУЩНОСТЬ И НЕОБХОДИМОСТЬ КРЕДИТА В ЭКОНОМИКЕ

2 ОПЕРАЦИОННЫЙ МЕХАНИЗМ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ

2.1 Методика краткосрочного кредитования субъектов хозяйствования в национальной валюте

2.2 Организация краткосрочного кредитования физических лиц

3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРАТКОСРОЧНОГО

КРЕДИТОВАНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Кредит относится к числу важнейших категорий экономической науки, он активно изучается практически всеми ее разделами. Такой интерес к кредиту и кредитным отношениям продиктован уникальной ролью, которую играет это экономическое явление не только в хозяйственном обороте, национальной и международной экономике, но и в жизни человеческого общества в целом.

Кредит – это категория экономическая. Как и любое другое общественное отношение, он имеет свою историю, отражающую развитие экономических связей в обществе. Возникнув как случайное явление, кредит расширял сферу своего функционирования, становился объективной необходимостью, выражающей постоянные связи между участниками воспроизводственного процесса. В современном обществе кредит является такой же неотъемлемой реальностью, как и, в целом, обмен результатами общественного труда. Кредит изменяется и приспосабливается к новым условиям экономической жизни. С переходом от одного способа производства к другому кредит играл различную роль. Современное общество накопило значительный материал, характеризующий использование кредита в общественной жизни.

Кредитные операции составляют основу активной деятельности банков, а также являются одной из важнейших функций банка, поскольку их успешное осуществление ведет к получению основных доходов, повышает надежность и устойчивость банка, способствует развитию экономики страны.

Проблемы кредитных отношений волнуют банковских работников и финансовых посредников, руководителей крупных предприятий и малого бизнеса, работников государственных учреждений и отдельных физических лиц. От умения (или неумения) проведения кредитных операций зависят многочисленные успехи (или упущение возможностей) деловых людей в разное время во всем мире.

В виду существующих проблем и социально-экономической значимости кредитной поддержки населения в Республики Беларусь, в данной работе автором сконцентрировано внимание именно на проблеме кредитования физических лиц банками Республики Беларусь.

Актуальность избранной темы объясняется тем, что для населения кредит ускоряет получение определенных социальных благ (товаров, услуг), которые они могли бы иметь только в будущем, при условии накопления определенной суммы денежных средств, необходимых для покупки различных товарно-материальных ценностей или услуг, строительства жилья, приобретения недвижимости и других нужд для удовлетворения своих потребностей. Выдача кредитов населению, с одной стороны, увеличивает его текущий платежеспособный спрос, повышает жизненный уровень, с другой стороны, ускоряет реализацию товарных запасов и услуг, способствует созданию основных и оборотных фондов.

Однако в Республике Беларусь кредитование населения в широком смысле пока еще не получило достаточного распространения, так как данный вид банковских операций требует привлечения значительных свободных денежных ресурсов, что для небольших банков страны пока является неразрешимой задачей. Кроме того, процесс выдачи и обслуживания кредитов физическим лицам является достаточно трудоемким и затратным, а прибыли приносит значительно меньше, чем кредитование юридических лиц, поэтому, банки если и кредитуют, то устанавливают при этом дополнительные комиссионные сборы за обслуживание, что является дополнительным препятствием для доступности кредита потенциальному клиенту.

В то же время, потребительский кредит играет ключевую роль в рыночной стратегии каждого зарубежного банка и представляет один из наиболее конкурентных видов бизнеса. Все это свидетельствует о перспективности и актуальности развития данного вида кредитования в Республике Беларусь, что также непосредственно обусловило выбор темы дипломной работы.

Объектом изучения избрана кредитная деятельность современных банков.

Предметом исследования является практика осуществления банковских операций по предоставлению краткосрочных кредитов физическим и юридическим лицам в РКЦ №1 ОАО «Паритетбанк».

Целью дипломной работы является проведение анализа эффективности деятельности банка в части операций по кредитованию и определить пути повышение доходности от проведения указанных операций.

Для достижения поставленной цели в работе ставятся следующие задачи:

- раскрыть сущность и необходимость кредитов в современных условиях;

- изучить сложившиеся подходы к организации краткосрочного кредитования;

- изучить методику краткосрочного кредитования субъектов хозяйствования;

- изучить организацию краткосрочного кредитования банками физических лиц;

- проанализировать тенденции развития кредитования в современных условиях;

- выявить основные проблемы кредитования и определить перспективные пути их решения.

Дипломная работа состоит из введения, трех глав, заключения и приложений. В первой главе излагается сущность и необходимость кредита. Во второй главе рассмотрен порядок и особенности выдачи краткосрочного кредита субъектам хозяйствования и физическим лицам. В третьей главе проведен анализ роли и места операций по кредитованию.

Похожие работы

... 2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%. 3 Проблемы и перспективы потребительского кредитования в Республике Беларусь 3.1 Развитие розничного банковского кредитования в Республике Беларусь До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать ...

... Из выше изложенного следует, что существует многообразие видов банковских кредитов, способное удовлетворить клиентов в соответствии с их нуждами и запросами. 3. Проблемы и перспективы развития банковского кредитования РБ Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов оказывается финансовая ...

... залогом. Процедура кредитования максимально упрощена. Все действия, необходимые для получения кредита, осуществляются клиентом непосредственно в банке. Кроме того, в Республике Беларусь финансовая поддержка субъектов малого предпринимательства осуществляется при реализации ими инвестиционных проектов посредством предоставления на льготных условиях кредитов, лизинга, компенсации расходов по ...

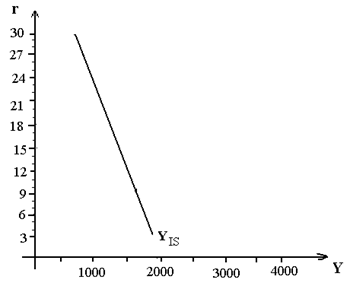

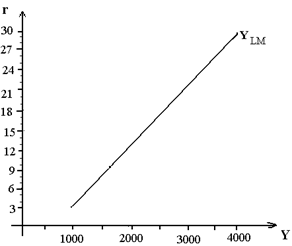

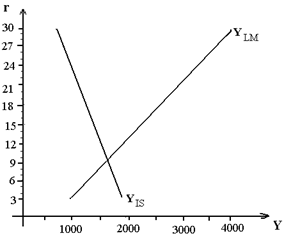

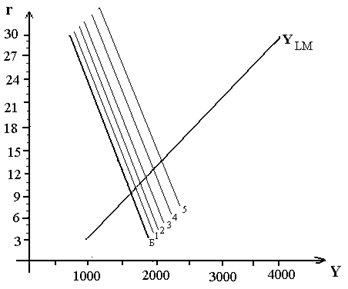

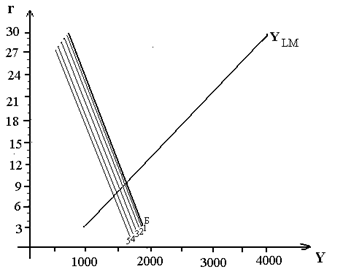

... механизма долгосрочного вложения денежных средств; г) создаст условия для вхождения в мировую кредитную систему [11, с.43]. 2. Комплексное практическое задание. Макроэкономический анализ и прогноз функционирования национальной экономики с использованием модели IS-LM В кейнсианской модели условие достижения совместного равновесия на рынке благ, денег и капитала определяется пересечением ...

0 комментариев