Навигация

Назрела потребность в четком формулировании принципов налогообложения банковских операций

71097

знаков

1

таблица

0

изображений

3. Назрела потребность в четком формулировании принципов налогообложения банковских операций.

4. Необходимо законодательно закрепить многоукладную структуру сложившейся кредитной системы, многообразие форм собственности и сфер деятельности кредитных организаций. То есть четко сформулировать основания их классификации, позволяющие, в частности, делить банки на государственные и банки с государственным участием, банки универсальные и специализированные, региональные, банки-резиденты с иностранным капиталом, небанковские кредитные организации и другие.

5. Подлежит пересмотру и роль государственного регулирования и надзора за деятельностью кредитных организаций.[31]

2.2 Развитие кредитных отношений в Краснодарском краеКраснодарский край традиционно привлекателен для банковских структур. По уровню их представительства он входит в первую десятку регионов России. Краснодарский край располагает развитой банковской инфраструктурой - в регионе работает 124 банковские организации, имеющие 570 дополнительных офисов, Краснодарский край занимает в Южном федеральном округе лидирующее положение как по количеству действующих кредитных организаций и филиалов банков, так и по ряду ключевых показателей деятельности банковского сектора. По размеру кредитного портфеля край стабильно входит в первую десятку регионов России. В 2005 году международным агентством Standard & Poor’s Краснодарскому краю был присвоен международный кредитный рейтинг "В+ позитивный" и "ruA" по национальной шкале. Активно идет процесс кредитования предприятий и организаций отраслей реального сектора экономики. Стремительными темпами в крае развивается ипотечное жилищное кредитование.

Малое предпринимательство играет существенную социально-экономическую роль в хозяйственной жизни Кубани. Кредитование этого сектора экономики является важнейшей стратегической задачей банков в Краснодарском крае.

По данным кредитных организаций за 2008 год субъектам малого и среднего бизнеса выдано кредитов на сумму свыше 47,3 млрд. рублей, что в 1,6 раза превышает аналогичный показатель 2007 года.

Всего 70 банковских организаций из 125, работающих на территории края кредитуют средний и малый бизнес.

На сегодняшний день в крае успешно занимаются кредитованием предприятий малого и среднего бизнеса следующие кредитные организации:

Краснодарский филиал Внешторгбанка - 5,8 млрд. руб;

Отделения Сбербанка России - 4,4 млрд. руб;

Краснодарский филиал Банка Москвы - 4,6 млрд. руб.;

Краснодарский филиал банка Уралсиб-Юг Банк - 2,1 млрд. руб.;

банк Кубань Кредит - 1,6 млрд. руб.;

ВБРР - 1,5 млрд. руб.

Крайинвестбанк - 1,3 млрд. руб.;

Кредитование начинающих предпринимателей остается одной из актуальных проблем в развитии субъектов малого и среднего бизнеса.

Активно принимают участие в развитии кредитования малого и среднего бизнеса:

Новокубанский район (рост в 41,2 раза)

Отрадненский район (рост в 8,8 раза)

Город Туапсе (рост в 5,9 раза)

Темрюкский район (рост в 4,1 раза)

Староминский район (рост в 3,6 раза)

Славянский район (рост в 3,4 раза)

Калининский район (рост в 3,3 раза)

Опыт других стран показывает, что предприниматели могут быть не только надежными заемщиками, но и в состоянии выплачивать высокие проценты по кредитам, что позволяет банкам окупать свои затраты и получать при этом существенную прибыль.

В настоящее время кредитными организациями делаются конкретные шаги навстречу среднему и малому бизнесу:

Все больше банков в крае выходят на рынок кредитования и обслуживания малого и среднего бизнеса. Процентная ставка по кредитам для малого бизнеса большинством банков в 2008 году была снижена на 3-5 пунктов и составляла в среднем от 14,5 до 17% годовых, без обеспечения, стартовые кредиты выдавались под 18% годовых. В 2009 году, в условиях кризиса кредитные учреждения были вынуждены ужесточить требования к заемщикам. Проценные ставки по кредитам увеличились на 3-7% и колеблются от 17 до 30% годовых.

За 2008 год выдано кредитных ресурсов в экономику края 630 млрд. рублей, в том числе предприятиям малого и среднего бизнеса более 140 млрд. рублей, на 14% больше, чем за 2007 год.

Постепенно увеличиваются сроки кредитования, в некоторых банках максимальный срок увеличен до 3-х лет, а представительство Банка кредитования малого бизнеса выдает кредиты до 5 лет в рублях, и до 7 лет в иностранной валюте, Сберегательный банк предлагает инвестиционные кредиты сроком до 7 лет.

Решается основная проблема предпринимателей - отсутствие залоговой базы:

Банками предлагаются кредитные продукты для малого бизнеса до определенной суммы без залогового обеспечения (УралСиб-Югбанк до 900 тысяч рублей без обеспечения, Сберегательный банк до 750 тысяч рублей).

Расширился перечень видов залога по кредиту. Многие банки в качестве обеспечения кредита наряду с недвижимым имуществом берут и любое движимое имущество, в том числе и товары в обороте.

На рынке банковских кредитов малому бизнесу появляются программы с применением упрощенной методики определения финансового состояния, кредитоспособности, эффективности кредитного проекта, применяются скоринговые модели.

Многие банки при принятии решения о предоставлении кредита к рассмотрению принимается управленческую документацию заемщика, не нашедшую отражения в официальных бухгалтерских и налоговых отчетах.

Сокращены сроки рассмотрения документов. В среднем такой срок составляет 3-7 дней в зависимости от суммы кредита.

Смягчаются требования к срокам ведения хозяйственной деятельности малого предприятия, претендующего на кредит. Некоторые банки рассматривают документы субъекта малого бизнеса с опытом ведения хозяйственной деятельности не менее 3 месяцев. В основном этот срок составляет не менее 6 месяцев.

Индивидуальный подход к каждому клиенту, заинтересованность в привлечении клиента на обслуживание, высокое качество предоставляемых банковских услуг - залог успеха работы каждой кредитной организации.

В последнее время, страхование залогового имущества в России получает широкое распространение. Наличие страхового полиса становится обычным условием предоставления банковской ссуды. Примерно 80% залогов по выдаваемым кредитам в России застрахованы.

Банки, выдавая кредиты, практически не рискуют - в случае не возврата выданные средства возместит страховая компания.

На практике, как правило, банки очень осторожно и взвешено подходят к вопросу кредитования малых предприятий и на сегодняшний день не могут полностью удовлетворить существующую потребность в заемных средствах по ряду таких причин как:

еще остается низким уровень легализации доходов;

отсутствует надлежащее залогового обеспечение;

ведение хозяйственной деятельности менее 1 года;

недостаточность оборотных средств;

отсутствует положительная кредитная история.

Недостатки залогового законодательства значительно сдерживают расширение кредитования:

отсутствует регистрация залога транспортных средств;

сложен порядок обращения взыскания на заложенное недвижимое имущество;

невозможно использовать в качестве залога денежные средства на банковском счете;

не предусмотрены действующим законодательством особенности залога ценных бумаг и других финансовых инструментов.

Остается невысокой степень охвата малого предпринимательства различными видами банковских услуг.

Кредитные организации не активно ведут работу по внедрению новых форм кредитования малых предприятий.

Большинство банков используют устаревшие модели определения кредитоспособности заемщиков. Немногие банки пытаются искать новые способы оценки кредитоспособности заемщиков.

Кредитование малого бизнеса важнейшая стратегическая задача банков.

Муниципальные образования на местах должны предпринимать все усилия для расширения возможности доступа субъектов среднего и малого бизнеса к финансовым ресурсам банков, а это возможно при решении вопросов легализации, прозрачности бизнеса через систему административных стимулов и льгот предоставляемых исполнительными органами на местах. Совместное проведение презентационных, рекламных мероприятий. Сегодня кредитным организациям необходимо: увеличить сроки кредитования; осуществлять гибкую процентную политику; расширить спектр кредитных продуктов с учетом сезонности и отраслевой направленности; опираясь на пример зарубежных экономик внедрить микрокредиты.

Со своей стороны субъектам малого и среднего предпринимательства необходимо обеспечить достоверность и прозрачность финансовой отчетности, предоставлять в банк качественную и своевременную информацию, необходимую для принятия решения о выдаче кредита. Несмотря на финансовый кризис, банки положительно оценивают практику и перспективу работы с малым и средним бизнесом и предполагают в дальнейшем расширять комплекс услуг для субъектов малого и среднего предпринимательства.

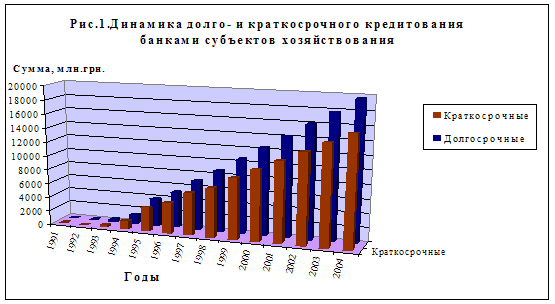

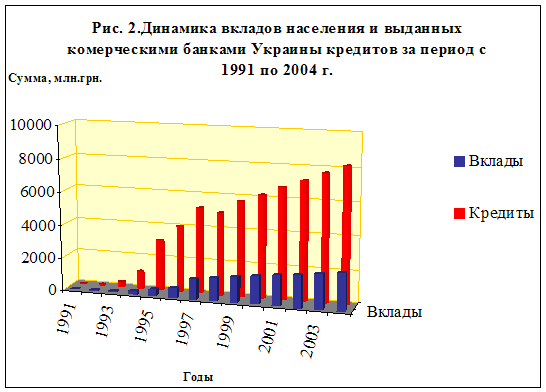

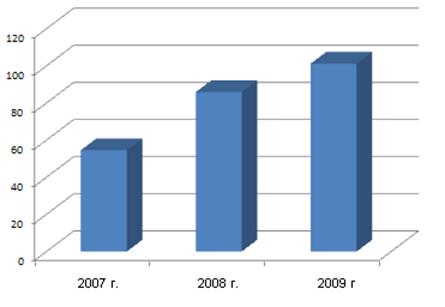

Высокие темпы роста характерны в Краснодарском крае также и для кредитования населения.

Кредитование населения за восемь последних лет из достаточно невостребованного вида банковских услуг превратилось в катализатор банковского дела в стране и крае.

За этот период общий объем выданных кредитов населению увеличился почти в 100 раз.

[32]Величина вновь выданных в 2008 году кредитов физическим лицам по сравнению с предыдущим годом возросла на 52,9% (по ЮФО-на 46,8%, в целом по России-50,4%), составив 84,0 млрд. рублей. В общем объеме выданных кредитов банками в экономику Кубани в 2008 году доля ссуд населению увеличилась на 3,7 пунктов достигнув 15,5%. (Это жилищные и ипотечные кредиты, на неотложные нужды, на приобретение товаров через торговую сеть, автокредиты, образовательные и другие потребительские кредиты).

Финансовые и социальные проблемы тесно переплетены, и роль банковской отрасли в решении этих проблем очень значима.

В Краснодарском крае активно развивается жилищное ипотечное кредитование.

В результате совместной работы краевой власти и кредитных организаций в 2008 году более 31 тысячи кубанских семей улучшили свои жилищные условия с помощью кредитов и займов на сумму более 18 млрд. рублей.

О положительной динамике свидетельствует и тот факт, что по показателю "объем задолженности по ипотечным жилищным кредитам" Краснодарский край занимает 1-е место среди регионов по ЮФО и 14-е место по России, когда как за аналогичный период 2007 года Краснодарский край был на 20-м месте по России, в сравнении с другими регионами России, на Кубани существует резерв роста.

Рост спроса на кредиты со стороны граждан стимулировали как увеличение реальных денежных доходов населения, развитие программ ипотечного и розничного кредитования.

Развитию такого значимого направления как ипотечное жилищное кредитование способствовало увеличение банками максимальных сроков кредитования и снижение процентных ставок. В 2008 году средний срок кредитования по ипотечным жилищным кредитам составил 17 лет, а средневзвешенная ставка по таким кредитам снизилась с 13,4 до 12,6%.

Одним из мощных стимулов развития ипотеки в крае явилась государственная поддержка в виде субсидирования из краевого бюджета граждан, приобретающих либо строящих жилье за счет ипотечных кредитов, в рамках программы "Жилище на 2005-2010 годы действует подпрограмма развития ипотечного жилищного кредитования граждан Краснодарского края. Задача, поставленная губернатором на 2009 год - обеспечить жильем 55 тысяч кубанских семей посредством кредитов на приобретение либо строительство жилья.

Темпы роста ипотеки в Краснодарском крае не снизились, хотя многие из российских ведущих банков вынуждены были ужесточить условия выдачи ипотечных кредитов. Ежемесячный темп роста ипотечного кредитования в крае составляет в среднем 153%.

По данным ГУ ЦБ России по краю средневзвешенная ставка по таким кредитам за 2008 год составила 2,7%, средний срок кредитования по ипотечным жилищным кредитам составил 18,5 лет.

По банкам наиболее активно кредитующих жителей края средняя процентная ставка составляла 12,1% (Сбербанк, Уралсиб, ВТБ-24, Банк жилищного финансирования, Крайинвестбанк, МБРР, Россельхозбанк).

Средняя процентная ставка за 2008 год по Российской федерации составляла 12,5%, средний срок кредитования - 17,7 лет.

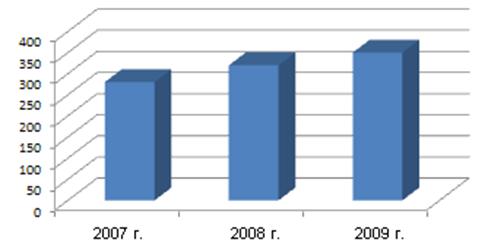

Таблица1. Динамика объемов ипотечного жилищного кредитования:

| Показатели | 2005 год | 2006 год | рост | 2007 год | рост | 2008 год | рост |

| Кол-во ипотечных жилищных кредитов | 715 | 3900 | 5,5 | 7986 | 2,05 | 3500 | 144% (от уровня 2007 г) |

| Объем ипотечного жилищного кредитования, тыс. руб. | 601 | 3988 | 6,6 | 12191 | 3 | 6000 | 150% (от уровня 2007 г) |

Темп роста ипотечного кредитования не снижается благодаря государственной поддержке из краевого бюджета, как видно из таблицы 1.

Около 2 тыс. семей в 2008 году подали заявления на предоставление социальных выплат из краевого бюджета.

На цели субсидирования в текущем году в бюджете края предусмотрен 1 млрд. рублей. За 5 месяцев текущего года выдано 1 444 свидетельства на предоставление социальных выплат из краевого бюджета на сумму 542 млн. рублей. Всего с начала года из краевого бюджета были выплачены социальные выплаты 948 семьям на сумму 266,7 млн. рублей.

Количество ипотечных кредитов в году по сравнению с 2007 годом выросло в 2,7 раза, объем более чем в 3 раза. Средняя сумма ипотечного кредита на сегодняшний день по краю составляет 1 млн.700 тыс. рублей, тогда как на начало прошлого года средний размер кредита едва превышал 1 млн. рублей. Объем ипотечного кредитования в Краснодарском крае в январе-апреле 2009 года сократился по сравнению с аналогичным периодом прошлого года в 6 раз, количество кредитов, выданных на покупку жилья, уменьшилось примерно в 4 раза, тем не менее в настоящее время на территории края действует сразу несколько форм господдержки для желающих приобрести квартиру по ипотеке. Так, региональные банки уже начали принимать для погашения кредитов материнский капитал; увеличена сумма для налогового вычета приобретателям жилья с 1 до 2 млн рублей; действуют программы субсидирования процентных ставок по кредитам. Заемщики, которые оказались не в состоянии погашать кредит, могут получить отсрочку, ни один банк, работающий на территории края, не пошел на увеличение процентных ставок по ранее выданным ипотечным кредитам. Хотя ставки по вновь выдаваемым займам были увеличены довольно значительно: на 4-5 процентных пунктов - до 20-24%. Также многие банки увеличили размер первоначального взноса на покупку жилья и ужесточили требования к заемщикам.

Количество банков - участников ипотечного рынка с каждым годом увеличивается, сегодня 106 кредитных организаций (включая отделения Сбербанка и филиалы краевых банков), работающих на территории Краснодарского края выдают гражданам ипотечные жилищные кредиты.

Наиболее активны на рынке ипотечного жилищного кредитования следующие банки:

Сбербанк (доля в ипотечном кредитовании - 39%);

Уралсиб-Юг Банк (13%);

ВТБ-24 (7%)

Банк жилищного финансирования (4,4%)

Крайинвестбанк (4,3%)

Этими банками выдано около 70% от всех ипотечных жилищных кредитов.

Оценивая структуру ипотечного портфеля, то по-прежнему кредиты на приобретение жилья на вторичном рынке значительно превалируют. Хотя в текущем году доля кредитов на строительство жилья выросла.

Кредиты на долевое участие в строительстве многоэтажных домов в настоящее время составляют 23% от общего объема ипотечных жилищных кредитов, когда как в аналогичном периоде прошлого года эта доля составляла всего 14%.

Выросла доля кредитов на индивидуальное строительство жилья. Кредиты на индивидуальное строительство жилья за четыре месяца этого года составляют 7% от общего количества целевых жилищных кредитов, за аналогичный период прошлого года эти кредиты составляли чуть больше 1%.

Тем не менее, объемы кредитования граждан на этапе строительства жилья по-прежнему остаются недостаточными.

Вместе с тем, несмотря на отмеченные позитивные изменения, жилищные и ипотечные кредиты не стали доступным инструментом решения жилищного вопроса для широких слоев населения. Ипотечные кредиты должны стать доступными в самых отдаленных от районных центров сельских населенных пунктах, условия кредитования должны быть понятными простому обывателю, банковские услуги должны стать еще качественнее.

С целью повышения качества услуг потребительского кредитования среди банковского сообщества рождаются предложения о необходимости стандартизации данного вида услуг, что положительно повлияет на результаты деятельности кредитного учреждения: сократит попытки мошенничества со стороны клиентов, повысит качество банковской услуги, повлияет на формирование положительного имиджа, в том числе в области социальной ответственности и системного брендинга, повысит уровень взаимного доверия в системе взаимоотношений "Банк-Клиент" и в, конечном счете приведет к улучшению клиентской базы, формированию долгосрочных отношений кредитной организации со своими клиентами.

Следует обратить внимание граждан на работу представительств инорегиональных банков, действующих на территории Краснодарского края и осуществляющих представительские функции по вопросам привлечения населения Кубани на потребительское кредитование через торговые точки края.

На территории Краснодарского края работает более 28 представительств инорегиональных банков, благодаря деятельности которых население Кубани активно вовлекается в потребительское кредитование.

Такие кредиты с одной стороны очень удобны и быстры в оформлении. Но существует ряд проблем.

С одной стороны эта отсутствие достаточного уровня финансовой грамотности граждан, а с другой стороны неполная и не качественная информация об условиях кредитного договора, предоставляемая специалистами кредитных организаций в торговых точках.

В связи с этим банками ведется работа на повышение качества профессионального уровня обслуживания населения.

Заемщикам необходимо тщательно изучать условия кредитных договоров (процентные ставки за использование кредитом, за открытие и ведение и ссудных счетов, порядок взыскания и размер пени, штрафов за несвоевременный возврат задолженности), рассчитывать свои финансовые возможности, чтобы впоследствии не оказаться в "долговой яме".

Самое главное, при обслуживании долга заемщик должен своевременно и в полном объеме в соответствии с графиком платежей, который является неотъемлемой частью кредитного договора возвращать кредит и уплачивать проценты.

Кроме этого огромную роль в повышении финансовой грамотности населения в вопросах потребительского кредитования возлагается, прежде всего на кредитные организации края.

Важнейшим шагом в направлении соответствия этого сегмента рынка банковских услуг международным стандартам и требованиям добросовестной конкуренции было внесение изменений в нормативные акты Банка России, касающиеся раскрытия кредитными организациями с 1 июля 2007 года эффективных процентных ставок по ссудам населению. Рассматривается ряд законодательных актов направленных на усиление ответственности всех участников кредитного процесса за взятые на себя обязательства.

В условиях финансового кризиса в 2009 году из-за снижения ставок финансирования становится невозможным сохранить кредитование на прежних условиях, поэтому многие банки изменили свою кредитную политику, а некоторые и вовсе приостановили выдачу кредитов населению. Среди самых стабильных банков оказались Сбербанк, ВТБ-24 и Уралсиб Юг-банк.

Сбербанк сохранил всю линейку кредитов на прежних условиях. В частности, ипотечные кредиты будут, как и раньше, выдаваться на 30 лет под процентную ставку в размере 15%. Не изменятся и условия выдачи кредитов в рамках программы "Молодая семья". Однако, первоначальный взнос на ипотеку с 10-20% поднимется до 30% Произошли и некоторые изменения в долевом участии. Теперь при получении кредита на жилье в строящемся доме под залог придется отдавать другой объект, а не ту квартиру, на которую собственно и берется кредит.

В рамках антикризисных мер департаментом по финансовому и фондовому рынку Краснодарского края заключены соглашения с 67 кредитными организациями края по кредитованию реального сектора экономики в новых экономических условиях.

С целью устранить основную причину, мешающую сегодня банкам кредитовать - это недостаток кредитных ресурсов - администрацией края был направлен ряд предложений в Правительство РФ по: увеличению страхового возмещения по вкладам физических лиц до 2,5 млн. рублей; введению гибких подходов в оценке рисков при создании резервов на возможные потери по ссудам субъектам малого предпринимательства; упрощению процедуры рассмотрения заявок в ОАО "Российский банк развития" и в государственной корпорации "Банк развития и внешнеэкономической деятельности" в рамках финансирования и поддержки малого и среднего предпринимательства; созданию программ кредитования граждан на цели нового строительства с применением в качестве залога права требования.

2.3 Перспективы развития кредитования в Российской ФедерацииКредитование в нашей стране развивается мощными темпами. Но пока его доля в экономике России незначительна. А в самих программах кредитования очевиден перекос в сторону выдачи краткосрочных кредитов. Но успехи есть. Например, авто-кредитование превысило 50% в общем объеме продаж автомобилей на первичном рынке. Это сильно способствует развитию отечественного автопрома, но и импорта тоже, что, в свою очередь, приводит к ухудшению платежного баланса страны. Что касается ипотеки, то она пока не привела ни к какому росту объемов строительства. И доля выданных ипотечных кредитов в стране мала. То, что мы видим и слышим - первые ласточки большого ипотечного процесса. Кредитование жилья - это очень серьезное направление развития экономики страны. Тем более, что все больше людей проявляют к нему интерес. Для государства тут много работы: контроль за ценообразованием, предупреждение картельных монопольных сговоров, работа с системами дотаций для работников бюджетной сферы и молодежи. В последнем случае на кону, вообще, вопросы демографии и выживания нашей нации. Так что, кредитование - очень важный инструмент не только экономики, но и социальной политики.

Одной из приоритетных перспектив для развития кредитования в России должны быть доверительные и долгосрочные отношения банка с клиентами. В настоящее время, в России клиенты обращаются в банки неохотно, и относятся к ним также как и к бюрократическим или административным учреждениям. При этом сами банки не стремятся изменить ситуацию, концентрируясь только на привлечении новых клиентов и завоевании большей доли рынка, а не на улучшении качества услуг. Российский рынок должен перейти и со временем перейдет на новую модель отношений с клиентом, что приведет и к смене восприятия банков в глазах клиентов и понимания клиентами их роли. В России люди часто меняют банки, в которых обслуживаются, и это логично, поскольку все еще немногие банки способны предоставлять высококачественные услуги, чтобы не только привлекать, но и удерживать клиентов. В Европе, напротив, между банком и клиентом обычно устанавливаются долгосрочные отношения. Например, вы можете взять первый кредит на оплату вашего обучения в одном банке, а позднее взять в том же банке кредит на покупку вашего первого автомобиля, еще позднее - ипотечный кредит, а когда у вас появятся сбережения, ваш банк может предложить вам открыть сберегательный счет, и т.д. Подобные отношения являются взаимовыгодными и для банка, и для клиента: клиент знает банк, банк знает клиента. Если возникают трудности, ваш банк может прийти на помощь, рассмотреть каждый индивидуальный случай. Так что, все дело - в построении более индивидуальных отношений с клиентом. Поэтому с постепенным переходом российского рынка на более зрелую стадию развития: с точки зрения продуктов, уровня проникновения банковских услуг, финансовой грамотности - отношения между банками и их клиентами становятся более цивилизованными. Крупные международные игроки, которые приходят на российский рынок, будут играть одну из ключевых ролей в данном процессе благодаря их опыту и культуре сервиса. Подобное развитие также вписывается в естественный процесс, связанный с ужесточением конкурентной среды, в которой банки испытывают острую необходимость удерживать существующих клиентов, а у клиентов, в свою очередь есть выбор: пользоваться услугами именного того банка, который ему понравится больше и с которым они готовы общаться на долгосрочной основе. Возможно, для некоторых банкиров и самих клиентов такая эволюция отношений не кажется очевидной, но это закономерная тенденция, которая будет все сильнее проявляться на российском рынке в ближайшие годы.

В завершение, хотелось бы подчеркнуть, что потребительское кредитование по-прежнему остается привлекательным и перспективным сегментом российского рынка финансовых услуг, который будет формироваться, в основном, в соответствии с общими экономическими тенденциями, включая и такие аспекты, как: ипотечное направление, процентные ставки, корпоративная ликвидность, и аппетит инвестиционных компаний в сфере секьюритизации. Наряду с этим, благодаря использованию новейших технологических достижений и нового потребительского самосознания, ведущие игроки постепенно придут к изменению условий игры на этом рынке. Понимание того, каким образом эффективно и своевременно реагировать на изменения рынка будет непременным условием для достижения желаемого уровня прибыльности бизнеса и доли рынка для его участников.

Также к перспективам развития кредитования следует отнести совершенствование действующего банковского законодательства.

В действующем законодательстве существует немало пробелов и недостатков, вызывающих необходимость серьезного пересмотра.

Основная цель совершенствования банковского законодательства - это создание правовой основы для эффективного осуществления банковской деятельности, а также для защиты прав и интересов инвесторов и клиентов банков и других финансово-кредитных учреждений.

Основные направления государственной политики в сфере правового регулирования банковской деятельности должны опираться на следующие моменты:

1. Первейшей задачей являются увеличение инвестиционных вложений банков и рост кредитов реальному сектору экономики. Для этого важно обеспечить соблюдение прав акционеров и кредиторов, устранить недоработки в законодательстве о банкротстве, снизить налоги.

2. Важно качественно и количественно увеличить банковские операции, совершаемые с физическими лицами. С этой целью следует налоговыми и законодательными мерами стимулировать увеличение доли безналичных расчетов между частными лицами. Нужны новые формы привлечения сбережений населения, законодательное обеспечение рынка ипотечного кредитования, развития рынка потребительского кредитования.

Похожие работы

... вообще отменен. В целом, можно сказать, что благодаря эффективному регулированию денежно-кредитной политики, государство может добиться серьёзных результатов. В странах с развитой рыночной экономикой с широко разветвлёнными кредитными отношениями, которые опосредуют платежи, расчёты базируются на использовании оборотных документов (векселей, чеков), которые передаются из рук в руки почти так же ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... с определенным уровнем процентных ставок позволяет влиять на динамику производства и цен [6]. Таким образом, роль кредита в экономике с различных точек зрения чрезвычайно важна. Кредит и ставки на него играют первостепенную роль в развитии экономики страны. Раздел 2. Анализ современных тенденций кредитования российской экономики 2.1 Исследование роли кредита для развития российской ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

0 комментариев