Теоритические основы банковского кредитования предприятия

Финансовые ресурсы предприятия

Кредитование ОАО «Белгазпромбанк» в развитии торгового предприятия

Банк имеет право затребовать иные документы, для принятия решения о финансировании клиента

Предложения о повышении эффективности кредитования торгового предприятия

Навигация

Банк имеет право затребовать иные документы, для принятия решения о финансировании клиента

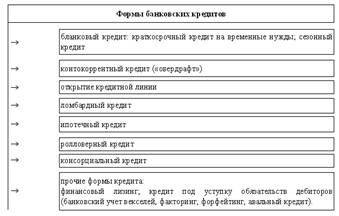

Кредитование торгового предприятия

137359

знаков

2

таблицы

0

изображений

10. Банк имеет право затребовать иные документы, для принятия решения о финансировании клиента.

Проанализировав весь пакет документов, финансовое положение и кредитоспособность хозяйствующего субъекта, обеспеченность возврата ссуд, кредитный отдел представляет заключение Кредитного комитета банка для рассмотрения и вынесения решения о возможности выдачи (либо отказа) кредита.

При принятии положительного решения Кредитным комитетом банк направляет весь пакет документов в Кредитный комитет головного банка для вынесения окончательного решения. После принятия положительного решения Кредитным комитетом головного банка заключается Кредитный договор с заемщиком.

В Кредитном договоре указывается размер, цель, срок погашения кредита, условия кредитования: выдача и погашение кредита и процентов, срок пользования, вид обеспечения, права и ответственность сторон за нарушение условий (Приложение В).

После заключения кредитного договора заемщику открывается ссудный счет, с которого производится оплата расчетных документов на оплату товарно-материальных ценностей, выполненных работ, оказанных услуг, кроме выплаты заработной платы и приравненных платежей, штрафов за неустойки, платежей в бюджет и внебюджетные фонды. Кредит оформляется срочными обязательствами.

Цена кредита определяется на основании кредитного договора между банком и заемщиком. По мере изменения ставки рефинансирования Центрального банка цена кредита может быть пересмотрена и они должны быть оформлены дополнительными соглашениями к ранее заключенному кредитному договору.

Учреждения банка, выдавшие ссуды на пополнение оборотных средств, обязаны проверять по балансам хозорганов на квартальные даты соответствие недостатка оборотных средств сумме задолженности по ссуде на эту цель. Если недостаток оборотных средств окажется меньше ссуды на пополнение недостатка оборотных средств, то сумма превышения ссудной задолженности над суммой недостатка оборотных средств предъявляется к досрочному взысканию.

В процессе кредитования банк постоянно осуществляет контроль за выполнением условий Кредитного договора, анализом кредитоспособности и платежной дисциплины, выполнением организационно-технических мероприятий по созданию дополнительной прибыли.

Кредит использованный не по целевому назначению предъявляется к досрочному взысканию с применением штрафных санкций, предусмотренных Кредитным договором.

В случае уклонения заемщика от контроля банка, выявления фактов недостоверности отчетных данных и запущенности бухгалтерского учета, банк вправе также предъявить кредит к досрочному взысканию.

Начисление и взыскание процентов за предоставленный кредит производится в сроки, предусмотренные в Кредитном договоре.

При не погашении кредита в установленный срок задолженность выносится на счет просроченных ссуд. С этого дня учет начисления процентов производится на внебалансовом счете.

2.4. Кредитование малого и среднего бизнеса в БеларусиВ процессе кредитования малого и среднего бизнеса в Беларуси, несмотря на все его проблемы, есть свои лидеры, то есть те белорусские банки, для которых оно стало давно освоенным сегментом рынка банковских услуг. В первую очередь это ОАО “Белгазпромбанк”[22]. Само банковское кредитование малого и среднего бизнеса, а чуть позже – и микрокредитование малых предприятий и индивидуальных предпринимателей как особый сегмент кредитного рынка начало складываться во второй половине 90-х годов после прихода в страну Европейского банка реконструкции и развития (ЕБРР) с его специальными кредитными линиями на поддержку малого и среднего бизнеса. Именно сотрудничество с ЕБРР позволило выделить эту специфическую группу кредитополучателей и выработать общие критерии отбора кредитных проектов и правила предоставления ссуд.

По ряду причин некоторые из белорусских банков в настоящее время прекратили сотрудничество с ЕБРР не по своей воле – он работает только с негосударственными банками, и сегодня такую возможность имеют лишь два из более чем трех десятков белорусских банков. Это Приорбанк и Белгазпромбанк. Причем последний является более типичным местным банком – партнером ЕБРР по программам кредитования малого бизнеса и индивидуальных предпринимателей. Это средний по размерам банк, ориентированный на работу с частным сектором и доступный даже самому небольшому ссудозаемщику. За период с 1997 года им было прокредитовано бизнес-проектов за счет средств ЕБРР на сумму свыше 20 млн. USD.

Это вовсе не означает, что другие банки не занимаются такими кредитами. Однако крупные госбанки вынуждены львиную долю ресурсов направлять на кредитную поддержку госпредприятий, средние и мелкие белорусские банки в большинстве своем ограничены узкой ресурсной базой. В отличие от них, ОАО “Белгазпромбанк” располагает, кроме собственных ресурсов, 6 млн. USD от ЕБРР сроком до 2009 года, а также 10 млн. USD, предоставленных на эти же цели его основными российскими учредителями до 2012 года. Отдельно для более капиталоемких программ в сегменте среднего бизнеса банк получил кредит от Международной финансовой корпорации в размере 6 млн. USD сроком на 5 лет.[23]

Микрокредиты по программам для малых предприятий (с численностью работающих до 50 человек) и индивидуальных предпринимателей выдаются в сумме до 100 тыс. USD на срок от 2 до 24 месяцев. Минимальная сумма кредита не ограничена, но на практике она редко бывает ниже 3-5 тыс. USD. Кредит может быть выделен единовременно либо оформлен в виде невозобновляемой кредитной линии, то есть выделяться по частям по мере потребности.

Формой выдачи является зачисление на текущий счет, платеж по контракту, на который он был предоставлен, либо наличными деньгами. Последнее, как правило, применяется в отношении индивидуальных предпринимателей и на сравнительно небольшие суммы – до 10 тыс. USD. Соответственно, погашение кредита тоже допускается наличными деньгами, хотя необходимо иметь в виду, что нормативная база Национального банка в этой части весьма нестабильна.

Из общих требований, которые предъявляются потенциальным ссудозаемщикам, последним необходимо знать, что кредиты по программам для МП выдаются только частному бизнесу, то есть доля государства в уставном капитале не должна превышать 49%, а необходимый объем обеспечения кредита должен составлять не менее 120% от суммы кредита, а для недавно (менее 3 месяцев) учрежденных МП и зарегистрированных ИП участие в бизнес-проекте собственными средствами должно быть не менее 30%.

По требованиям ЕБРР и МФК, кредиты за счет их средств не могут быть предоставлены на некоторые виды деятельности: производство оружия или военного снаряжения; производство из меха животных, находящихся на грани исчезновения; производство табачных и алкогольных изделий; производства, представляющие угрозу для экологии; казино и игорный бизнес, а также некоторые финансовые операции спекулятивного характера.

Белгазпромбанк достаточно гибко реагирует на кредитные потребности клиентов с потенциально перспективными бизнес-проектами. Например, если численность занятых больше 50 человек или собственное участие кредитополучателя в проекте будет составлять чуть менее 30%, банк может в этом случае использовать собственные ресурсы. Это же касается и видов деятельности, “не поощряемых” международными финансовыми институтами.

Процентные ставки по кредитам в среднем колеблются в районе 13-15% годовых при получении инвалютных кредитов (в долларах США и евро) и не менее ставки рефинансирования Национального банка плюс 3% – в белорусских рублях. Как правило, по белорусским рублям ставка оказывается несколько выше, поскольку цена привлечения рублевых ресурсов у банков, “отлученных” от государственных финансовых потоков, довольно высока.

Что же касается “цены” кредитов в инвалюте, то она определяется прежде всего процентной политикой иностранных кредиторов самого банка, а иностранные кредиторы довольно консервативны по отношению к финансовым рынкам “новых” государств и очень внимательны к их статусу – рыночная или нерыночная страна, а также к их страновому кредитному рейтингу. К сожалению, Беларусь пока не признана страной с рыночной экономикой и не имеет никакого кредитного рейтинга.

Соответственно, самое большее, на что могут рассчитывать белорусские банки, привлекая валюту, это ставка LIBOR +5-6% годовых. Поскольку ставка LIBOR постоянно растет, то это не менее 9-11% годовых при привлечении кредита банком на внешнем рынке и, соответственно, 13-15% – при размещении средств внутри страны.[23]

Хотя и здесь Белгазпромбанк может пойти в исключительных случаях на снижение собственных доходов – для надежных и постоянных клиентов банка с хорошей перспективой дальнейшего сотрудничества и имеющих определенные стабильные остатки средств на своих расчетных счетах. Наличие последних пополняет ресурсную базу банка и компенсирует недобор процентных доходов.

Кстати, это отступление от общих правил должно учитываться и теми, кто только открывает свой бизнес и выбирает банк. В принципе, любое юридическое лицо или индивидуальный предприниматель может получить кредит в любом банке, но при известной ограниченности кредитных ресурсов, что для Беларуси является обыденностью, банк всегда предпочитает в первую очередь удовлетворить запросы “верных” клиентов.

Белгазпромбанк предлагает от 500 до 50 000 долларов, которые клиент может использовать для финансирования торговых операций, производства и услуг. Процентные ставки по микрокредитам весьма привлекательны для заемщиков, так как они ниже, чем средние ставки по кредитам в банковской системе Республики Беларусь.

Микрокредит может быть выдан на срок от 1 до 18 месяцев. Возможно предоставление отсрочки выплаты основного долга на 1 месяц.

Срок рассмотрения полного пакета документов на получение кредита – 1-2 недели.

Преимущества программы микрокредитования для клиентов ОАО "Белгазпромбанк":

1. ОАО "Белгазпромбанк" готов выдавать кредиты даже в самых малых суммах, что не всегда делают другие банки.

2. Работники банка в ходе сопровождения кредита оказывают кредитополучателям содействие и помощь в подготовке необходимых документов, предоставляется консультационная поддержка на всех этапах процесса кредитования, до погашения кредита.

3. Процентные ставки по микрокредитам весьма привлекательны для заемщиков:

По кредитам в сумме от 10 000 долларов США до 100 000 долларов США:

- Для юридических лиц, находящихся на расчетно-кассовом обслуживании в ОАО «Белгазпромбанк» – 9% годовых, 0,25% в месяц комиссионное вознаграждение.

- Для юридических лиц, не находящихся на расчетно-кассовом обслуживании в ОАО «Белгазпромбанк» – 9% годовых, 0,34% в месяц комиссионное вознаграждение.

- Для индивидуальных предпринимателей, находящихся на расчетно-кассовом обслуживании в ОАО «Белгазпромбанк», безналичная форма предоставления кредита – 13%.

- Для индивидуальных предпринимателей, не находящихся на расчетно-кассовом обслуживании в ОАО «Белгазпромбанк», безналичная форма предоставления кредита – 14%.

- Для индивидуальных предпринимателей, находящихся на расчетно-кассовом обслуживании в ОАО «Белгазпромбанк», наличная форма предоставления кредита – 14%.

- Для индивидуальных предпринимателей, не находящихся на расчетно-кассовом обслуживании в ОАО «Белгазпромбанк», наличная форма предоставления кредита – 15%.

- По кредитам в сумме, не превышающей 3 000 долларов США, процентная ставка увеличивается на 2 % годовых.

- По кредитам в сумме свыше 3 000 долларов США до 10 000 долларов США включительно процентная ставка увеличивается на 1 % годовых.

- При повторном кредитовании, в случае позитивной кредитной истории, процентная ставка для всех категорий заемщиков может быть снижена на 0,5%.

4. ОАО "Белгазпромбанк" готов оказывать кредитную поддержку на всех этапах становления и развития бизнеса своих клиентов. По мере развития бизнеса клиент может перейти от использования микрокредитов к более крупным кредитным продуктам. Таким образом, мы способны удовлетворить растущие потребности в финансировании наших клиентов и содействовать успешному развитию их бизнеса.

5. Индивидуальные предприниматели, ранее не имевшие счетов в банках и опыта работы с ними, получают возможность научиться работать с банками, вывести свой бизнес на более высокий уровень.

6. Наши клиенты получают возможность начать формирование своей позитивной кредитной истории, что в будущем несомненно поможет им в ведении бизнеса и привлечении финансирования для реализации своих новых проектов.

7. Иностранная валюта, направляемая на погашение кредита и процентов по нему, не подлежит обязательной продаже.

8. Национальный банк Республики Беларусь разрешил ОАО "Белгазпромбанк" выдавать юридическим лицам и индивидуальным предпринимателям наличную иностранную валюту за счет кредитных средств на цели, предусмотренные кредитным договором. По требованию заемщика банк вправе выдавать банковский документ, разрешающий вывоз иностранной валюты из Республики Беларусь, на сумму средств, снимаемых со ссудного счета.

9. Национальный банк Республики Беларусь разрешил принимать от юридических лиц и индивидуальных предпринимателей наличную иностранную валюту без указания источников ее поступления с последующим зачислением на их текущие счета для погашения вышеуказанных кредитов в порядке, установленном законодательством Республики Беларусь.

10. Выдача кредитов в USD, с возможностью проплаты контрактов в любой другой валюте или в белорусских рублях.

11. Возможность выдачи кредитов на текущие счета клиентов.

12. Короткие сроки рассмотрения и упрощенный пакет документов для получения кредита.[23]

Самой большой, по мнению сотрудников Белгазпромбанка, является проблема обеспечения кредитов. Она касается не только малых предприятий, но и вполне сформировавшегося среднего бизнеса. Корень проблемы – в замедленном развитии частной собственности в стране и, соответственно, наличии у частного бизнеса высоколиквидных активов.

Обычно банк принимает в залог автомобили не старше 15 лет, недвижимость нежилого характера, промышленное оборудование, товары, находящиеся в обороте, и прочее. Но набрать достаточную сумму удается не всегда. Как правило, банк и в этом случае пытается помочь. Например, через схему финансового лизинга.

Сейчас для процесса оформления кредита в банке нужно даже при быстром предоставлении ссудозаемщиком всего пакета необходимых документов не менее двух недель. Перечень этих документов по всем банкам примерно одинаков, поскольку в основном он определен требованиями нормативных документов НББ.

Для юридических лиц ими являются заявка на получение кредита стандартной формы, копия учредительного документа и свидетельства государственной регистрации, копия контракта руководителя и копия его назначения, копия договоров аренды или права собственности на помещения, в которых размещено предприятие, годовой бухгалтерский баланс за год и последний квартальный отчет о прибылях и убытках, справка о движении средств по текущим счетам за последние 6 месяцев, копии договоров для финансирования за счет кредита и документы по обеспечению возврата кредита.

Для индивидуальных предпринимателей потребуются заявка на получение кредита, копия паспорта, копия свидетельства о государственной регистрации, копии имеющихся лицензий и разрешений на индивидуальное предпринимательство, копии договоров аренды или права собственности на помещения для ведения бизнеса, справка о доходах и расходах за 3 последних месяца, подписанная лично, или копия расчета подоходного налога для налоговой инспекции, копии договоров под кредитование, документы по обеспечению кредита.

Итак, если вы или ваше предприятие удовлетворяете предъявляемым при микрокредитовании требованиям, вас устраивают процентные ставки, вы имеете необходимое обеспечение и готовы предоставить все необходимые документы, то вероятность успеха в сотрудничестве с банком почти гарантирована. Как составить бизнес-проект для МП, могут посоветовать в головном офисе или филиалах банка. ИП может обойтись и без него, представив краткий расчет окупаемости.

Развитие малого предпринимательства в любой стране во многом зависит от доступа к финансовым ресурсам. Известно, что в Беларуси эти возможности достаточно ограниченны.

С позиций малого предпринимательства наиболее востребованной и эффективной является система микрокредитования. В Беларуси она получила развитие во многом благодаря кредитной линии и технической помощи ЕБРР, которая реализуется через банки-агенты – Белгазпромбанк и Приорбанк. С 2002 года по этой линии предоставлено более 1 тыс. микрокредитов в размере до 50 тыс. USD.

Однако этого недостаточно. По информации Белгазпромбанка, заявки на получение кредита по этим ресурсам удовлетворяются примерно на треть. И хотя ЕБРР прорабатывает вопрос об открытии новой кредитной линии в объеме около 25 млн. EUR, этих денег всем желающим не хватит.

Эксперты считают, что для целей микрокредитования нужно мобилизовать внутренние ресурсы. А это значит – разработать систему кредитования банков для предоставления кредитов малым предприятиям, что позволяло бы открывать целевые кредитные линии по пониженной процентной ставке либо с отсрочкой платежа за пользование кредитом.

Для этого потребуется разработать механизм государственных гарантий, который бы обеспечил разделение рисков между государством, кредитными организациями и малыми предприятиями. Кроме того, предложено рассмотреть возможность предоставления государственной гарантии коммерческому банку, уполномоченному правительством Беларуси, в целях привлечения внебюджетных финансовых ресурсов для кредитования частных предприятий.

Эксперты предлагают отменить норму, согласно которой поручительство и гарантия по кредитному договору должны обеспечиваться залогом имущества поручителя и гаранта. Выполнить эту норму большинство предпринимателей не в силах. Поэтому следовало бы предоставить возможность банкам выдавать кредит под поручительства и гарантии, не обеспеченные залогом имущества. Риски невозврата кредита в связи с неадекватной оценкой заемщиков должны нести сами банки (понятно, что в этом случае они должны обладать правом самостоятельно устанавливать процентные ставки по кредитам).

Кроме того, для расширения доступа частных предприятий к кредитно-финансовым ресурсам нужно выстраивать систему небанковского кредитования, включающую создание гарантийных фондов, развитие финансового лизинга, франчайзинга, страховой деятельности, обществ взаимного кредитования и т. д.

Рост кредитного портфеля сдерживается недостаточными ресурсами банковского сектора, в том числе низкой капитализацией региональных банков. Существует и другой, не менее значимый сдерживающий фактор. Это справедливые опасения кредитных организаций при работе с предприятиями. Непрозрачный бизнес, высокие издержки на выдачу и обслуживание кредитов малым предприятиям, сложные и длительные процедуры регистрации прав на залог, отсутствие гарантий и другого обеспечения по кредитам увеличивают риски банковских вложений.

Повышение качества банковских услуг, увеличение роли банков как проводника инвестиций в экономику – важные задачи, стоящие перед банковским сектором. Но создание благоприятных условий для развития бизнеса, в том числе банковского, невозможно без поддержки краевых властей. Механизмы этой поддержки разработаны, но не реализуются, или реализуются в очень скромных масштабах.

Похожие работы

... обеспечения взыскивается с расчетного счета предприятия; при отсутствии свободных денежных средств сумма недостатка, переносится на счет просроченных ссуд /24/. 2.2 Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков После принятия решения о необходимости расширения или переориентации действующего производства на химическом предприятии возникает ...

... в норме. 3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО 3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в ...

... операций, не запрещена российским законодательством. Более того, она не нуждается в лицензировании, и для ее регулировании не требуется принятие специальных законов. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВОЗВРАТА КРЕДИТОВАНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Создание эффективного механизма гарантирования кредитов малых предприятий Основной причиной трудностей малых предприятий в плане ...

... СТРУКТУР Формирование условий для наиболее полного удовлетворения потребностей населения в товарах и услугах Обеспечение постоянного возрастания рыночной стоимости торговых предприятий муниципальных структур Обеспечение высокого уровня торгового обслуживания покупателей Обеспечение достаточной экономичности осуществления торгово-технологического и торгово-хозяйственного процессов в торговой ...

0 комментариев