Навигация

Кредитование физических лиц коммерческими банками

53243

знака

1

таблица

2

изображения

СОДЕРЖАНИЕ

Введение

1. Общие положения кредитования

1.1. Классификация кредитов, выдаваемых населению и их характеристика

1.2. Принципы кредитования

1.3 Кредитный договор

2. Порядок кредитования физических лиц коммерческими банками

2.1. Порядок предоставления кредита

2.2. Порядок погашения кредита и уплаты процентов

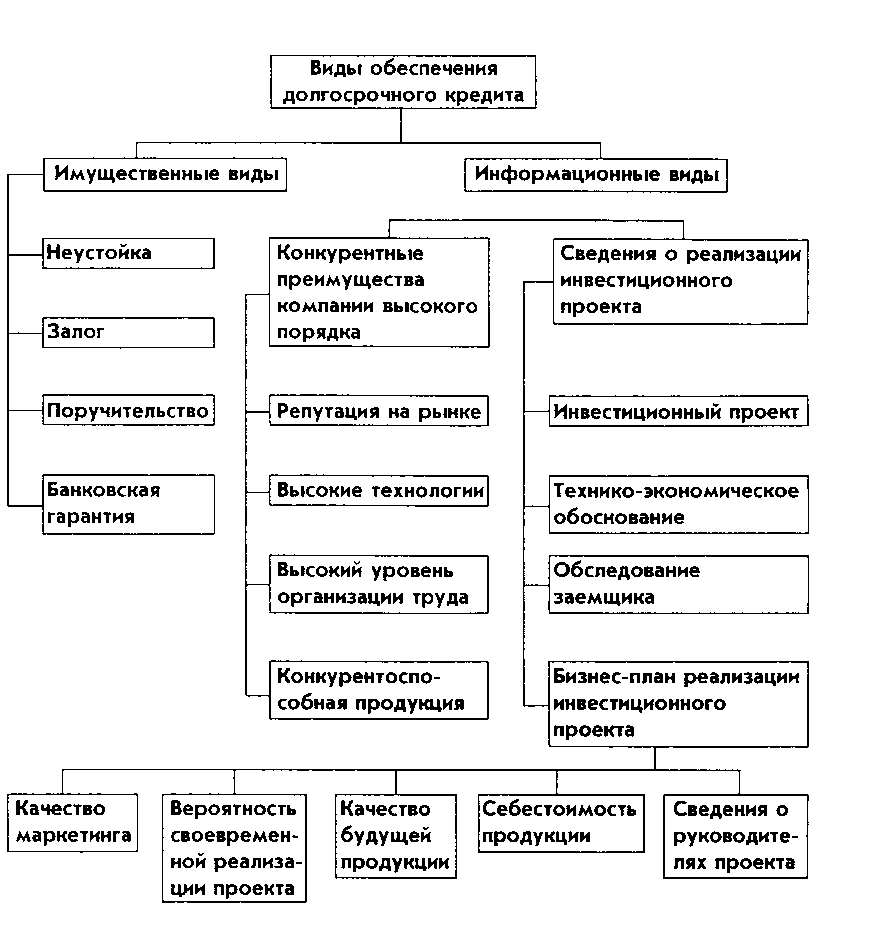

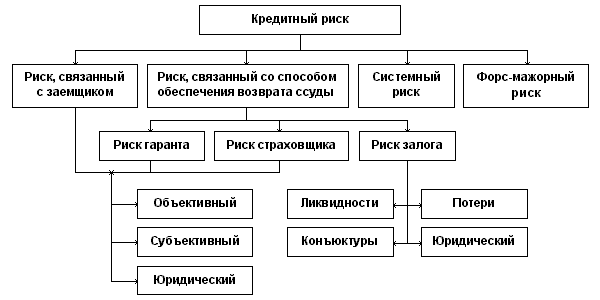

2.3. Кредитный риск и методы управления им

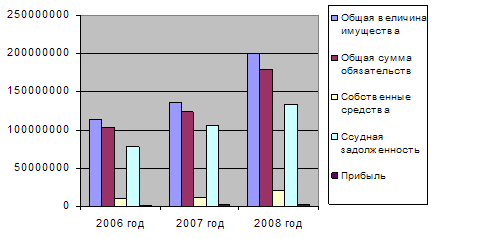

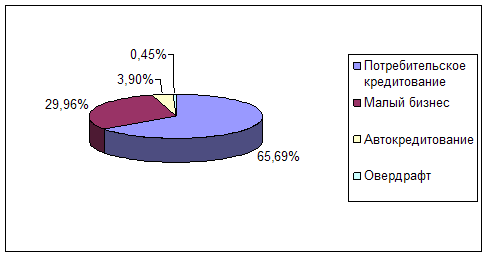

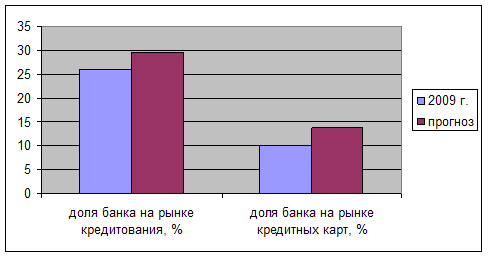

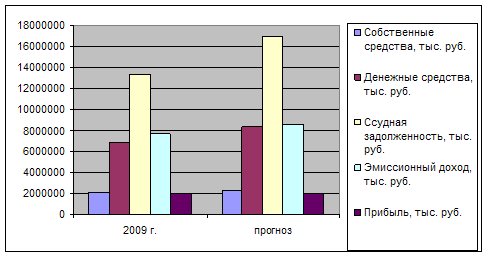

3. Кредитование физических лиц коммерческими банками

(на примере Свердловской области)

Заключение

Список использованных источников и литературы

Приложения

Введение

Кредитование населения и предприятий относится к традиционным видам предоставляемых банком услуг. С каждым годом оно получает все наибольшее развитие и распространение. Не случайно банк называется кредитным институтом. Наибольшая часть активов банков по-прежнему помещена в кредитные операции. В 2003 году практически все крупнейшие российские банки вышли на рынок с полномасштабными программами кредитования населения, что в конечном итоге привело к прорыву на рынке. Наблюдается настоящий бум кредитования через сети торгово-сервисного обслуживания. Потребителем розничных банковских услуг являются самые разные клиенты, представители разнообразных социальных групп. Так, например, молодежь все больше обращается в банк за получением кредита на обучение. Несомненно, эти события можно назвать переломными для российского рынка банковского обслуживания и банковской системы в целом.

Актуальность потребительского кредитования для банков сегодня очевидна. Банкиры сходятся на том, что и дальше потребительское кредитование будет расти опережающими темпами, однако основными игроками на нем будут крупные и некоторые средние банки, имеющие широкую филиальную сеть. По прогнозам специалистов, российский рынок потребительского кредитования будет стремительно развиваться еще в течение ближайших пяти лет, а через два года каждый третий автомобиль и каждая пятая покупка бытовой техники будут оформляться в кредит. Но наиболее активно в ближайшие годы будут развиваться овердрафтное кредитование по банковским картам, авто-кредитование и ипотека.

Кредитованием физических лиц заинтересовались даже те банки, которые никогда этим не занимались. И в настоящее время в России в современных условиях кредитование физических лиц осуществляют все коммерческие банки. В данный момент происходит перестройка банковского сектора на новые методы работы, так как рынок крупных корпоративных клиентов поделен, и поэтому кредитным учреждениям необходимо ориентироваться на массового заемщика.

По теме потребительского кредитования сейчас стали проводиться различного рода мероприятия — конференции, семинары, практикумы, а правительство даже намерено разработать специальный законопроект о потребительском кредитовании, чтобы защитить добросовестных потребителей от недобросовестных банков, и наоборот.

Так же следует отметить, что банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов.

Целью данной работы является изучение способов, методов и форм кредитования физических лиц коммерческими банками.

Данная цель достигается путем решения следующих задач:

- изучение методов кредитования физических лиц;

- исследование основных принципов кредитования физических лиц;

- рассмотрение видов кредитов, выдаваемых населению;

- изложение порядка предоставления и погашения кредитов и уплаты процентов по нему;

- анализ кредитного договора;

- рассмотрение кредитного риска и методов управления им.

Объектом исследования данной работы является кредитование физических лиц коммерческими банками.

Предметом исследования явились нормативно-правовые акты Российской Федерации (Гражданский кодекс РФ), регулирующие отношения по поводу заключения кредитного договора, а также труды ведущих ученых в области финансов и денежного обращения, экономистов (А.Ю. Казака, Марамыгина М.С., О.И. Лаврушина, Г.М. Колпакова), материалы периодических изданий и дополнительные источники информации, отражающие суть данной проблемы на современном уровне.

1. Общие положения кредитования

Кредит представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками.

Кредитные операции – самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т.д.

Потребительский кредит выражается главным образом в предоставлении отсрочки платежа за товары лицам, купившим эти товары для потребления.

Похожие работы

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между « ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев