Навигация

1.2. Принципы кредитования

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса. На основе таких принципов определяется порядок выдачи и погашения ссуд, их техническое и документационное оформление. В условиях разумного ведения банковского дела необходимо учитывать воздействие только объективных принципов, не зависящих от переменных факторов. К их числу относят следующие принципы кредитования: срочность и возвратность, платность, обеспеченность, дифференцированность и планово - целевой характер использования кредита[4].

Рассмотрим подробнее каждый из принципов:

Срочность кредитования представляет собой необходимую форму

возвратности кредита, т.е. кредит должен быть не только возвращен, но и возвращен в строго определенный срок. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение. Соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Для каждого отдельного заемщика соблюдение срочности возврата открывает возможность получения в банке новых кредитов, а так же позволяет соблюсти свои экономические интересы, не уплачивая повышенных процентов за просроченные ссуды.

Возвратность. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств за счет предоставившей её кредитной организации, что обеспечивает возобновление кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. "Золотое" банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Платность банковских ссуд означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода «цена» кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

Основные факторы, которые современные коммерческие банки учитывают при установлении платы за кредит:

· ставка рефинансирования ЦБ РФ;

· средняя процентная ставка по межбанковскому кредиту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

· спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

· структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже должен быть кредит);

· степень риска для банка в зависимости от обеспечения;

· средняя процентная депозитная ставка.

Процентные ставки за кредит могут быть фиксированными и плавающими, что предусматривается в кредитном договоре. Фиксированные процентные ставки остаются неизменными в течение всего срока ссуды. Плавающие ставки колеблются в зависимости от условий денежного рынка, изменения размера процентов по депозитам, складывающегося спроса и предложения на кредитные ресурсы, а также состояния экономики и финансов заемщика и могут пересматриваться банком в течение срока кредитования с обязательным уведомлением заемщика.

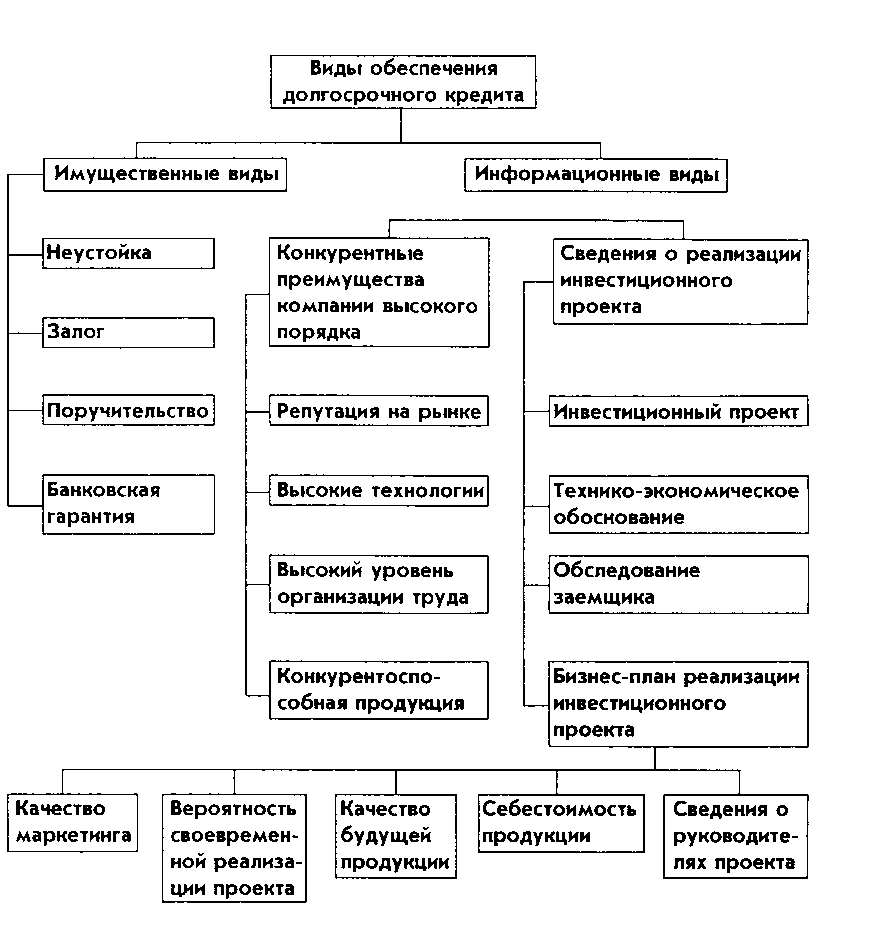

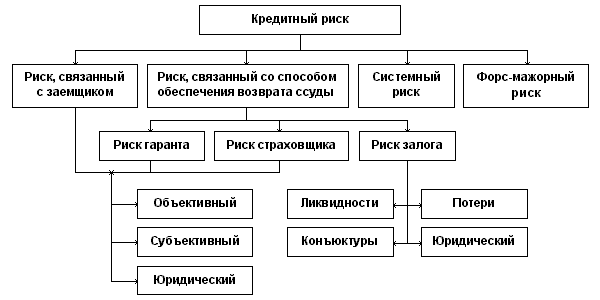

Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Данный принцип подразумевает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В качестве обеспечения своевременного возврата ссуды кредиторы по договору принимают залог, поручительство (гарантию) и обязательства в других формах, принятых практикой (см. приложение №1). В обеспечение ссуды банки могут принимать от заемщиков в залог любое его имущество, в том числе здания, сооружения, товарно-материальные ценности, товарораспорядительные документы, векселя и другие долговые обязательства, ценные бумаги (акции, облигации, казначейские обязательства и др.), иностранную валюту.

В залог принимается только имущество, свободное от залога, которое находится в собственности заемщика или принадлежит ему на праве полного хозяйственного ведения. Принимаемые банком в залог товары должны быть застрахованы за счет заемщика от риска утраты и повреждения в размерах, покрывающих возможные убытки банка при наступлении страхового случая и неисполнения заемщиком обязательств перед банком.

Например, основной формой обеспечения возврата жилищного ипотечного кредита является ипотека:

· залог готового индивидуального жилья вместе с земельным участком, на котором оно находится

· залог земельного участка под строительство жилого объекта

· залог объекта незавершенного жилого объекта

· залог объекта незавершенного жилищного строительства вместе с земельным участком

В некоторых случаях кредит может предоставляться без обеспечения, тогда он называется «бланковым».

К поручительствам и залогам банки подходят по-разному. Например, «Уралсиб» выдает кредиты на покупку автотранспорта без поручителей, только под залог приобретаемого автомобиля – если сумма не превышает 500 тыс. руб. Напротив, Внешторгбанк всегда требует поручительство: для сумм до $2 тыс. – одного лица, $2–5 тыс. – двух, свыше $5 тыс. – трех. Сотрудники банка считают, что особых затруднений это требование у клиентов не вызывает. Ирина Шипова, начальник отдела кредитования екатеринбургского филиала Внешторгбанка: «Когда заходит речь о поручителях, человек нередко пугается: это сложно, где ж я их возьму? Но страх проходит, когда начинаешь объяснять, что в качестве поручителя может выступать супруг, родственники, коллеги. Ведь если заемщику доход позволяет получить кредит, он, как правило, работает в организации, достойно оплачивающей труд сотрудников. Поэтому всегда можно найти людей, которые за тебя поручатся»[5]. Обычно к поручителям предъявляются те же требования, что и к заемщику: прежде всего солидные официальные доходы.

Размеры и виды обеспечения зависят от финансового положения заемщика условий ссуды, отношений с заемщиком. Для рыночной экономики проблема возврата кредита становится все более актуальной. В связи с этим практика применения различных способов кредитов должна расширяться и совершенствоваться.

Дифференцированность кредитования. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Он должен выдаваться не всем потенциальным заемщикам, которым требуется, а только отобранным по их кредитоспособности. Отбор заключатся в том, что перед заключением кредитного договора специалисты кредитного отдела банка анализируют кредитоспособность будущего заемщика и изучают факторы, которые могут повлечь за собой непогашение кредита. Данный принцип кредитования направлен на снижение риска возможных убытков, связанных с не возвратом или несвоевременным возвратом заемщиком кредитной суммы.

Целевое использование кредита распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. При осуществлении кредитования кредитор анализирует цели, на которые заемщик испрашивает средства, а так же денежный поток, возникающий после реализации кредитуемого проекта.[6] Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения повышенного ссудного процента.

Похожие работы

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между « ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев