Навигация

Порядок погашения кредита и уплаты процентов

53243

знака

1

таблица

2

изображения

2.2. Порядок погашения кредита и уплаты процентов.

Каждый банк самостоятельно устанавливает порядок погашения кредита. Но можно выделить общие положения, которыми пользуется большая часть банков.

Банк предоставляет заемщику кредит путем зачисления его суммы на текущий счет. За пользование кредитом заемщик ежемесячно уплачивает банку проценты. Плановое погашение кредита осуществляется ежемесячно с даты, указанной в графике платежей. При этом каждый такой платеж указывается банком в графике платежей и состоит из части основного долга, процентов, начисленных за пользованием кредитом, а так же плат и комиссий, предусмотренных кредитным договором и тарифами. Клиенту банка «Русского Стандарта» для осуществления планового погашения задолженности необходимо не позднее даты оплаты очередного платежа, указанной в графике платежей, обеспечить наличие на счете суммы денежных средств в размере не менее суммы такой задолженности, включающей в себя:

· сумму очередного платежа;

· сумму пропущенных ранее платежей (при наличии таковых);

· сумму плат за пропуск платежей (при наличии таковых).

Заемщик вправе досрочно погасить кредит или его часть. В Уралвнешторгбанке при этом заемщик обязан в полном объеме уплатить сумму начисленных процентов за пользование кредитом, комиссий за предоставление кредита и за оказание дополнительных услуг. Так же отдельный банк самостоятельно решает вопрос о взимании платы за досрочное погашение кредита. Так, например, в банке «Русский Стандарт» плата за досрочное погашение кредита составляет 1,9% от суммы кредита.

При не поступлении от Заемщика платежей до окончания календарного месяца суммы не внесенных в срок платежей в последний день месяца относятся на счета просроченных ссуд и просроченных процентов.

Отсчет срока для начисления процентов за пользование кредитом начинается от даты образования задолженности по ссудному счету (включительно) и заканчивается датой погашения задолженности по нему (не включая эту дату).

Если в течение периода, за который производится начисление процентов, образовалась просроченная задолженность, то проценты начисляются в отдельности на каждый остаток долга, как срочный, так и просроченный, за то число дней, в течение которого остаток долга оставался без изменений.

В период сопровождения кредитного договора кредитный работник вносит в базу данных индивидуальных заемщиков информацию, характеризующую заемщика и поручителей: о нарушении заемщиком условий кредитного договора, отказе поручителей от заключения дополнительного соглашения к договору поручительства в связи с повышением процентной ставки по кредитному договору и т.д.

В случае смерти заемщика банк должен в течение шести месяцев со дня его смерти предъявить свои претензии в письменной форме наследникам, принявшим наследство, или исполнителю завещания, или заявление нотариальной конторе по месту открытия наследства, либо предъявить иск в суд к наследственному имущества. Претензии предъявляются независимо от наступления срока соответствующих требований.

В случае смерти заемщика задолженность по кредиту может быть переоформлена на платежеспособного члена его семьи с согласия последнего с переоформлением поручительств и залога.

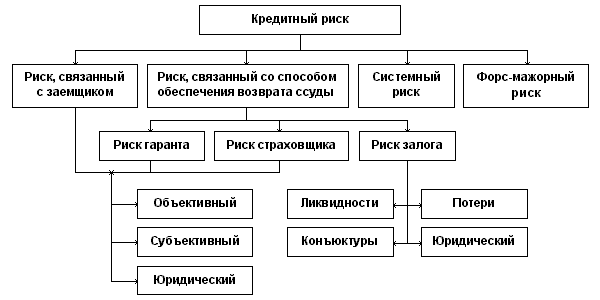

2.3. Кредитный риск и методы управления им

Кредитный риск – риск возникновения частых убытков или недополучения дохода по банковской ссуде, вследствие неспособности или нежелания заемщика выполнять свои обязательства перед банком. Непогашение ссуд заемщиком приносит банкам крупные убытки и служит одной из наиболее частых причин банкротств кредитных организаций.

Кредитные операции являются высокорискованными видами деятельности коммерческих банков. Перед банками стоит целый ряд вопросов, связанных с анализом и управлением кредитными рисками, а так же планированием стратегии своего развития. В России современная практика кредитования индивидуальных заемщиков имеет ряд сложностей:

· анализ кредитоспособности индивидуальных клиентов на стадии, предшествующей выдаче ссуды, проводят далеко не все коммерческие банки;

· методики анализа кредитоспособности не всегда отвечают требованиям практики;

· наличие обеспечения по ссуде нередко носит формальный характер.[8]

Кредитный риск обусловливается факторами, лежащими как на стороне клиента, так и на стороне банка.

К группе факторов, лежащих на стороне клиентов, относятся: кредитоспособность и характер кредитной сделки. К группе факторов, лежащих на стороне банка, относятся организация банком кредитного процесса.

Кредитоспособность заемщика в обобщенном виде отражает степень доверия банка к обязательству клиента возвратить кредит.

Характер кредитной сделки выражается в содержании объекта кредитования, сумме и сроке кредита, порядке его выдачи и погашения, способе обеспечения возвратности. Объект кредитования может быть связан с осуществлением либо единичной хозяйственной сделки (приобретение партии товаров), либо совокупности сделок. Степень охвата кредитом кругооборотов фондов предприятий различна при разных объектах. При более широком участии кредита в кругообороте фондов круг факторов кредитного риска увеличивается, поэтому степень риска кредитования совокупности сделок более высока, чем кредитования отдельной сделки. Кредитный риск увеличивается также по мере возрастания суммы кредита и удлинения его срока. Выдача и погашение кредита в несколько этапов (по мере возникновения потребности) снижает кредитный риск, а одноразовость выдачи и погашения ссуды его увеличивает. Наличие солидных гарантий и солидного залогового обеспечения повышает уверенность кредитора в возврате выданных ссуд.

Степень кредитного риска зависит также от организации кредитного процесса банком. В значительной мере уменьшает риск кредитных сделок банка:

· наличие методологических и инструктивных документов, регулирующих кредитные операции банка;

· определение требований к кредитной документации;

· разработка четкой процедуры рассмотрения и разрешения ссуды;

· хорошая постановка аналитической работы в банке и высокий уровень информации о клиентах;

· создание системы эффективного контроля за обоснованностью выдачи ссуды и реальностью источников ее погашения.

Данный фактор имеет особо важное значение при недостаточно высокой квалификации и опытности кредитных работников большинства коммерческих банков России.

Наступление кредитного риска может зависеть не только от банка и его клиентов, но и от более глобальных причин, таких как политическая нестабильность в стране, изменение политики Центрального банка, принятие новых законопроектов, т.е. от причин, на которые банк не может оказать влияния и отследить этот риск на длительном отрезке времени.

Риск невозврата кредитов сказывается и на величине ставок — банки обязательно закладывают его в проценты. По оценкам Ассоциации региональных банков, не возвращают кредиты примерно 6–8% заемщиков. В самих кредитных организациях точные цифры потерь называть отказываются, ссылаясь на коммерческую тайну. Даниил Сандлер, директор по стратегическому развитию Уралвнешторгбанка: «Конечно, в цену кредита закладывается дополнительный риск, учитывается и статистика по тому или иному виду кредита — дабы мы смогли сформировать какие-то резервы. Это «дополнительная подушка» — не только для того, чтобы сберечь собственный капитал, но и чтобы обеспечить возврат денег нашим кредиторам, в том числе и вкладчикам».[9]

Управлять рисками невозвратов помогают скоринговые системы, которые активно внедряют банки, занимающиеся розничным кредитованием. Скоринг физических лиц представляет собой сложную математическую систему оценки, основанную на различных характеристиках клиентов — личный доход, возраст, семейное положение, профессия и прочее. Главный вопрос, на который отвечает скоринг, — вернет заемщик кредит или нет? Но признать такие системы совершенными, нельзя: вполне может случиться так, что вместе с потенциально неблагонадежными клиентами банк откажет и порядочному. Максим Антропов, начальник управления клиентского кредитования КБ «Драгоценности Урала»: «В нашем банке существует система оценки кредитоспособности заемщиков, и благодаря ей часть клиентов отсеивается на начальном этапе. Но отсев, на наш взгляд, значительный — 25–30%».[10]

Скоринговые системы — не единственный инструмент проверки заемщика. По словам работников банков, они располагают базой так называемых «нежелательных людей» — например, имеющих сроки за совершенные преступления, страдающих алкогольной или наркозависимостью. Заемщика обязательно проверяют по этой базе. «Если мы отмечаем, что риск невозвратов увеличивается, то вводим некоторые ограничения: например, устанавливаем большую сумму первоначального взноса, — говорит Максим Антропов. — Наш опыт говорит, что наиболее рискованные группы товаров — компьютеры, сотовые телефоны, аудио-, видеотехника. Наименее — пластиковые окна, встраиваемая техника».[11]

Решить проблему снижения рисков, связанных с оценкой кредитоспособности заемщика, сможет, по мнению банкиров, создание в стране системы кредитных бюро — как частных, так и федеральных, учрежденных Центральным Банком. По закону банки с согласия заемщиков будут передавать сведения о них в кредитные бюро, и получать по запросам кредитные истории заемщиков. Елена Желтова, руководитель группы PR банка «Хоум Кредит»: «Основные проблемы развития рынка потребительского кредитования в нашей стране — новизна этой услуги, низкая осведомленность населения о ней, отсутствие навыков планирования семейного бюджета, а также отсутствие кредитных бюро, поэтому риски банков, работающих в этом сегменте рынка, достаточно высоки, что отражается на процентных ставках».[12]

В практической деятельности как отдельное направление управление кредитными рисками в коммерческом банке только начинает зарождаться. На данном этапе оно присутствует только в крупных коммерческих банках. Поэтому в связи с этим сегодня главная задача коммерческих банков – даже в условиях жесткой конкуренции предоставлять прибыльные ссуды с разумным риском.

Похожие работы

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между « ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев