Навигация

Анализ российского рынка кредитования малого и среднего бизнеса

73690

знаков

1

таблица

0

изображений

2.2 Анализ российского рынка кредитования малого и среднего бизнеса

Принято считать малый и средний бизнес мотором экономической системы отдельного региона, государства или всего мира в целом. Неслучайно правительство многих стран стремиться помогать развитию малого и среднего бизнеса предпринимательства, преследуя цели укрепления всей экономической модели своей страны.

Доля ВВП в России низкая: порядка 17%, а в развитых странах этот показатель превышает 50%. При этом столь низкий удельный вес малого бизнеса обеспечивается таким же малым объемом кредитования: ссуды МСБ составляют только пятую часть общего портфеля ссуд юридическим лицам.

По данным Национального института системных исследований проблем предпринимательства, в целом по России на 1 января 2010 г. Количество зарегистрированных малых предприятий увеличилось по сравнению с 1 января предыдущего года на целых 20%. В то же время среднесписочная численность занятых занятых в этой сфере за данный период времени снизилась на 1,1%, объем оборотов малых предприятий, с учетом индексации потребительских цен, сократилась на 17%, а объем инвестиций в основной капитал – на 32,6% Данные факты, очевидно, говорят о том что в течении 2009г., особенно в первой его половине, многие граждане России, потерявшие работу стремились организовать собственный бизнес. Отсюда существенный прирост, который сопровождался снижением качественных показателей сектора МСБ.

Сегодня оценка кредитных рисков для всякой финансовой организации стоит во главе угла. Не исключение и МСБ: в течении 2009г. Ни один крупнейший банк в России не выдавал ссуд новым клиентам без обеспечения в виде залога недвижимости или транспорта, полностью покрывающего всю стоимость долга.

Сильнее всего такое ужесточение требований к заемщикам сказалось на отраслях оптовой и розничной торговли, обеспечивающей более половины совокупных оборотов по малым и средним предприятиям. Основная масса этих компаний в России наращивала капитал за счет постоянного перекредитования, объемы которого с каждым разом только возрастали. Еще в середине 2008г., на пике экономического роста, товар/продукция, находящиеся в обороте, считались нормальным залоговым обеспечение для банков. Многие предприятия получали деньги под залог товаров, которые должны быть обязательно реализованы, и на эти средства производили/ закупали новые партии продукции. Этот снежный ком рос до тех пор, пока в один прекрасный момент не оказалось, что некогда нужные товары больше не пользуются спросом.

В итоге банки, чувствуя такую суматоху на рынке оптово-розничной торговли, предпочли ограничить или вовсе не прекратить кредитование под залог товара в обороте. Поскольку другого обеспечения займа большинство торговых предприятий в силу специфики своего бизнеса предложить не могли, в течении 2009г. обороты по оптово- розничной торговле снизились на 10,5%, а доля выданных отрасли кредитов в общем объеме займов МСБ сократилась с 49 до 43%. Наиболее сильное снижение наблюдалось в первой половине 2009г., когда доля торговых предприятий в портфеле МСБ составила 39%.

Во второй половине 2009г. Отраслевой дисбаланс немного сократился, кредиторы начали рассматривать возможности кредитования субъектов малого предпринимательства с частичным обеспечение займа оборотной продукцией, однако процедура оценки платежеспособности заемщика стала гораздо более тщательной, чем прежде.

Тем не менее, сегмент МСБ-кредитования в силу своей высокой диверсификации оказался гораздо боле устойчив к экономическим потрясениям, нежели другие (прил. 1). В течении 2009г. банки смогли сохранить и даже несколько увеличить размеры портфеля МСБ в сравнении с итогами 2008г. ( на 3,7%, до 2,65трлн.руб.) В I квартале нынешнего года активность кредитов еще больше возросла. Только за два месяца 2010г. портфель МСБ-ссуд увеличилась на 5,9% (до 2,81трлн руб.), в то время как совокупный портфель займов всем юридическим лицам сократилась на 1%.

Такая устойчивость обусловлена в первую очередь перераспределением объемов кредитования в пользу относительно надежных в период кризиса отраслей экономики (прил. 2). При кредитовании крупных корпораций кредитов может стать заложником своих стратегических клиентов, в сегменте же малого и среднего бизнеса ему гораздо проще переключить внимание на ту или иную отрасль и отыскать там благонадежных заемщиков.

Так, в течении 2009г. доля кредитов предприятиям сельскохозяйственной отрасли возросла вдвое в общем объеме портфеля банковской системы (с 3 до 6%), причем не только усилиями Россельхозбанка. Наиболее охотно выдавались кредиты компаниям, проводившим операции с недвижимым имуществом, занимающимся арендой и предоставлением прочих услуг в сфере недвижимости (доля возросла с 5 до 12%). Это подтверждается ростом оборотов малых и средних предприятий в течение 2009г. в данных сегментах: операции с недвижимостью – с 821млрд до 1224млрд руб., сельское хозяйство – со 186млрд до 252млрд руб., гостиницы и рестораны - со 167млрд до 215млрд руб.

На сегодняшний день большинство крупнейших банков в сегменте МСБ-кредитования все еще с осторожностью относятся к предоставлению высокорисковых ссуд. На данный момент только несколько игроков готовы рассмотреть вариант займа без залога (под поручительство собственников) на сумму свыше 1млн руб.; львиная доля кредитов по-прежнему в качестве залога требует недвижимость и транспорт.

Поведение банков вполне логично и целиком вписывается в антикризисную концепцию минимизации рисков. Согласно отчетности по РСБУ, доля просроченной задолженности в МСБ-портфелях банков в среднем по системе на 01.01.2009 составляла 2,9%. В начале января 2010г. этот показатель возрос более чем в 2,5 раза и составил 7,6%. За два месяца нынешнего года доля просроченной задолженности приросла еще на 1,2% и по итогам февраля составила 8,8% от кредитного портфеля ( прил.3). Статистика свидетельствует, что темпы прироста просроченной задолженности, несмотря на рост портфеля, не снижаются и остаются на одном уровне в течение последнего года(1,2% в квартал). Нельзя не отметить, что просроченная задолженность по МСБ (8,8%) выше, чем по другим направлениям: 6,2% по кредитованию юридических лиц в целом и 7,3% - физических лиц.

По данным мониторинга рынка, средняя ставка кредитования по предлагаемым малому и среднему бизнесу кредитным программам составила по итогам февраля 2010г. 20,8%, снизившись по сравнению с декабрем 2009г. на 2,5%(прил. 4). В начале мая 2010г. она составляла уже 19,4%, сократившись еще на 1,2 % за пару месяцев. Средняя эффективная процентная ставка составляет на эту дату 24,2%. Самые дешевые предложения у Сбербанка (14%) и Ханты-Мансийского банка (14,75%). Наиболее дорогие предложения у СКБ-банка – 24,5% годовых, при этом принцип «чем, дороже, тем проще» здесь не действует. Несмотря на эффективную ставку гораздо вше рыночной (34,4%), даже для получения ссуды на сумму до 1млн руб. в качества залога необходимо предоставить недвижимость и транспорт, при этом длительность хозяйственной деятельности заещика в данной отрасли должна составлять не менее 12месяцев (в среднем по рынку- 6мес., за исключением Сбербанка - 24мес.)

Крупнейшие банки по объёмам выданных кредитов малому и среднему бизнесу в I полугодии 2009 года.

| № | Банк | Объем выданных кредитов МСБ за 2009 года(тыс. руб.) | Количество выданных кредитов за 2009 года (шт.) | Портфель выданных кредитов МСБ за 2009 года (тыс. руб.) |

| 1 | Сбербанк | 394 365 373.74 | 178 724 | 9 485 448 313.52 |

| 2 | Уралсиб | 182 726 952.50 | 25 835 | 146 573 194.38 |

| 3 | Возрождение | 86 824 000.00 | 456 | 97 792 020.00 |

| 4 | АК Барс | 58 646 716.00 | 2 046 | 121 706 612.00 |

| 5 | Росевробанк | 20 963 765.00 | 2 621 | 25 198 264.00 |

| 6 | ВТБ 24 | 19 901 691.51 | 6 871 | 143 630 980.04 |

| 7 | Промсвязьбанк | 17 751 584.66 | 5 256 | 37 588 497.00 |

| 8 | МДМ-Банк | 13 985 657.01 | 26 986 | 25 943 720.08 |

| 9 | СБ Банк | 13 950 460.00 | 324 | 4 167 832.00 |

| 10 | Национальный Торговый Банк | 12 931 846.00 | 467 | 20 344 890.00 |

Таким образом, к числу положительных изменений относим:

1) характерное усиление индивидуальной работы с клиентами;

2) активное использование методов удержания надежного клиента.

Эти изменения говорят о повышении конкурентоспособности между банками, что приводит к тому, что МСБ-кредитование является наиболее перспективной сферой кредитования.

Глава 3. Перспективы кредитования юридических лиц

В связи с мировым финансовым кризисом российские кредитные организации были вынуждены в последнее время пересмотреть принципы кредитования малого бизнеса. Проблемы кредитования бизнеса, в первую очередь, проявились из-за повышения процентных ставок. Также влияние оказывает ужесточение требований к заемщикам, поскольку кредитные учреждения стараются минимизировать собственные риски. Поэтому на развитие кредитования в немалой степени повлияло значительное сужение банковских предложений. Эксперты утверждают, что субъекты малого бизнеса продемонстрировали не подготовленность к пришедшему кризису, поэтому перед многими жестко встала проблема выживания, а вопросы расширения деятельности ушли на второй план. Еще в начале 2008 года кредитование малого бизнеса банки рассматривали как перспективное направление деятельности, но конец 2008 и начало 2009 года убедительно показали, что кредитование, в целом, и кредитование юридических лиц, в частности, переживает трудности и имеет смутные перспективы. В связи с таким положением дел программы развития малого бизнеса на период 2009–2010 годов были временно приостановлены.

Возвращаясь к вопросу ужесточения требования к заемщикам можно резюмировать, что кредитование бизнеса в каждом конкретном случае зависит от перспективы хорошей адаптации в нынешних условиях в выбранном сегменте реального сектора экономики. При рассмотрении заявки банки обращают особое внимание на возможность оперативной корректировки или переориентации бизнеса, поскольку это является преимуществом именно представителей малого бизнеса перед гигантами индустрии. Но кредитование малого бизнеса строится не только на возможностях его быстрого реагирования на изменения экономической ситуации и конъюнктуры рынка, но также зависит от кредитной истории. Этот фактор имел большое значение во все времена, и не зависит ни от каких кризисов. Именно поэтому целесообразно кредитование юридических лиц проводить по всем правилам. Каждый предприниматель, подавая заявку, должен быть готов к вопросам о перспективах развития собственного бизнеса и должен уметь обосновать планируемую прибыль, расходы и сроки возврата долга. В этом случае у него не возникнет проблемы кредитования, и он сможет получить требуемую сумму. Среди бизнесменов сложилось представление, что кредитование юридических лиц выполняется кредитными организациями менее охотно, чем этих же предпринимателей в качестве физических лиц. Эта ситуация объясняется довольно просто – контроль за доходом физического заемщика на практике осуществить гораздо проще, чем аналогичный контроль за деятельностью даже небольшой организации. В реальности разницы для получения кредита физическим или юридическим лицом нет (условия и ставки практически одинаковые), поэтому, если организация способна убедительно подтвердить свои доходы, то проблемы кредитования обойдут эту организацию стороной. Несмотря на сложности, развитие кредитования в России имеет положительные перспективы. Связано это, в первую очередь с тем, что государство серьезно относится к вопросом оказания поддержки малого бизнеса, о чем регулярно высказывается глава нашей страны. Для бухгалтерии малого предприятия принципы кредитования также имеют свои положительные аспекты: списание процентов по кредиту на «нереализационные» расходы, снижение налогооблагаемой базы на прибыль, использование в качестве залога не только имущества и активов компании, но и товаров в обороте. По данным опроса топ-менеджеров банков, объем рынка кредитования юридических лиц полностью достигнет докризисного уровня 2008г. в 2011г., так как портфели уже начали расти (прил4.). Поэтому можно резюмировать, что кредитование малого бизнеса имеет положительные перспективы несмотря на кризис.

Заключение

Несмотря на экономические потрясения в российской экономики, большинство экспертов по кредитованию малого и среднего бизнеса сходится во мнении, что этот сектор банковской деятельности в России будет развиваться и дальше. И действительно, у представителей малого и среднего бизнеса сегодня достаточный выбор среди банков, готовых дать "деньги в рост" и поддержать различные бизнес-проекты. Индивидуальным предпринимателям необходимо только хорошо разбираться в условиях и процентных ставках, чтобы выбрать выгодную для себя кредитную программу.

В настоящий момент банковская система России имеет достаточное количество денежных ресурсов для удовлетворения нужд большинства малых и средних российских предприятий. Крупные российские предприятия в большинстве своем предпочитают кредитоваться в зарубежных банках, либо пользуются альтернативными источниками заемных средств (облигации, кредитные ноты и др.).

Соответственно, возрастает конкуренция за заемщиков между банками, что вынуждает их улучшать условия кредитования. Банки постоянно снижают процентные ставки, ускоряют процесс рассмотрения кредитных заявок, уменьшают свои требования к обеспечению и финансовому состоянию заемщиков. При этом - все чаще банки предлагают нетрадиционные схемы финансирования, такие как лизинг (для этого часто используются дочерние лизинговые компании), факторинг и другие.

Но ресурсы по банковской системе распределены очень неравномерно. Большая часть ресурсов сосредоточена в крупных государственных банках, которые не предлагают кредитных продуктов, интересных для малого и среднего бизнеса.

Одним словом, при очевидной тенденции к либерализации рынок кредитования юридических лиц испытывает и ряд проблем. Впрочем, по мнению экспертов, все они вполне преодолимы.

Библиографический список

1. Гражданский кодекс Российской Федерации (ред. от 26.01.1996)

2. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (ред. от 19.07.2009, с изм. от 22.09.2009)

3. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (ред. от 28.04.2009)

4. «Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» (в ред. Положения, утв. ЦБ РФ 24.12.98 № 64-П)

5. «Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" (утв. ЦБ РФ 31.08.1998 N 54-П) (ред. от 27.07.2001)

6. Жуков Е.Ф., Деньги. Кредит. Банки: Учебник. 2-е издание., Москва, Юнити - Дана, 2008.

7. Коробов С.Ю. «Анализ и перспективы развития российского рынка кредитования малого и среднего бизнеса»/Банковское кредитование, №4, 2010.

8. Лаврушин О.И., Банковское дело: Учебник, Москва, Банковский и биржевой НКЦ, 2009 г.

9. Мовсумов «Мониторинг кредитов малому бизнесу» / Банковское кредитование, №5, 2010

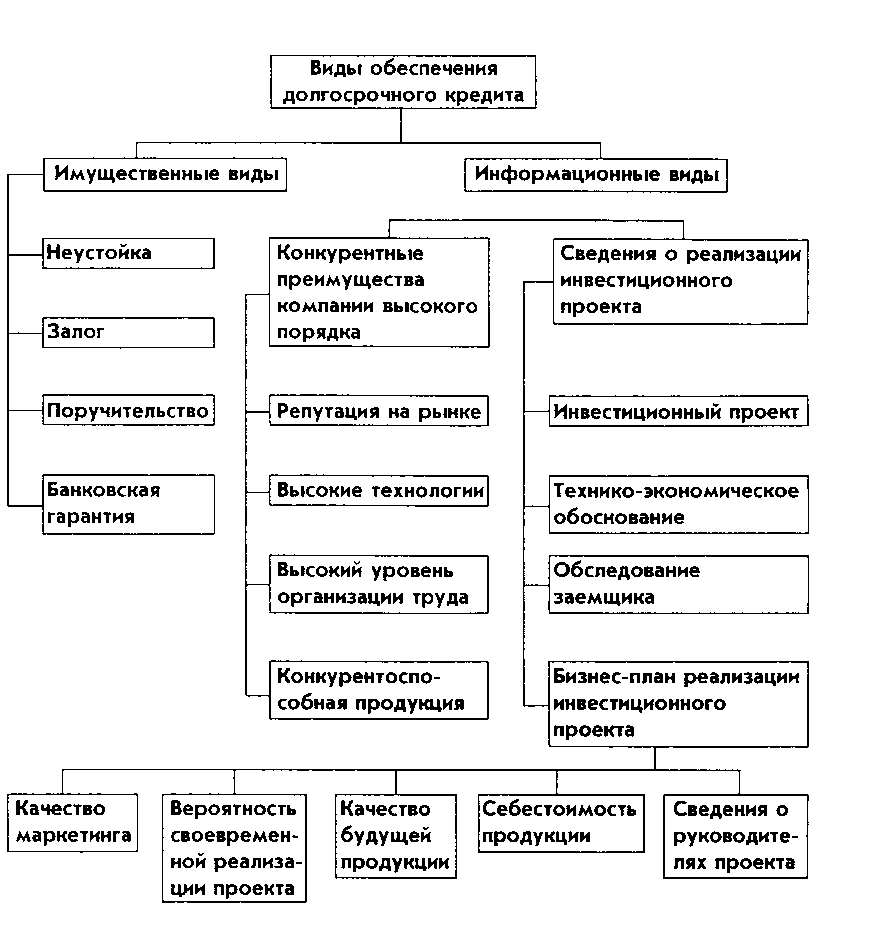

10. Москвин В.А. Виды обеспечения при долгосрочном кредитовании предприятий, Москва, Банковское дело, 2008 г.

11.http://www.sbrf.ru

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев