Система медицинского страхования

Добровольное медицинское страхование

Финансовые средства государственной, муниципальной систем здравоохранения

Особенности формирования и использования бюджета территориального фонда обязательного медицинского страхования

Специфика взаимоотношений территориального фонда обязательного медицинского страхования со страхователями и страховыми медицинскими организациями

Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам

Навигация

Система медицинского страхования

Медицинское страхование в Российской Федерации

72072

знака

12

таблиц

0

изображений

1.1. Система медицинского страхования

Медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. Величину страхового фонда и его необходимый резерв рассчитывают на основе вероятности наступления так называемого рискового случая заболевания. Величина разового страхового взноса зависит от состояния здоровья человека, принимаемого на страхование, его возраста, определяющих вероятность наступления заболевания в тот или иной период жизни пациента. При этом также учитывают динамику и степень влияния неблагоприятных факторов окружающей среды (производственные и бытовые условия, экологическая обстановка и т.д.)[14,169].

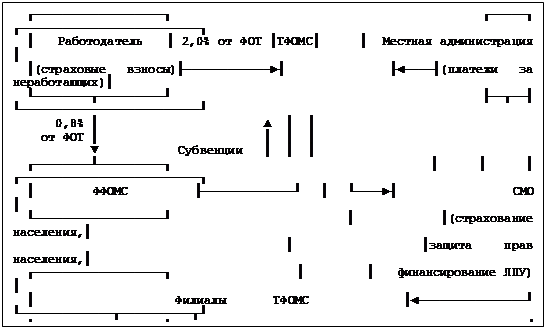

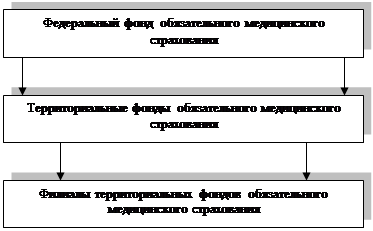

При медицинском страховании организационно закрепляется статус территориального аккумулирования средств и ресурсов в страховых фондах, определяются условия и порядок финансирования лечебно-профилактической помощи. Система медицинского страхования предусматривает административно-хозяйственную самостоятельность лечебно-профилактических учреждений, бездефицитность их финансирования и обеспечение социальных гарантий при оказании медицинских услуг социально незащищенным слоям населения. В качестве основного звена финансирования здравоохранения выступают территориальные фонды медицинского страхования. Эти фонды действуют как

экономически самостоятельные некоммерческие структуры, вступающие в правовые и финансовые отношения либо с гражданами (физические лица), либо с предприятиями, учреждениями и организациями (юридические лица, страхователи), медицинскими страховыми компаниями (страховщики), а также объектами здравоохранения (лечебно-профилактические учреждения). Территориальные фонды медицинского страхования контролируют объем и качество предоставляемой медицинской помощи населению[14,170].

Все хозяйствующие субъекты, находящиеся на данной территории, непосредственно участвуют в формировании ресурсной базы территориального фонда медицинского страхования. Местные органы власти выступают в качестве страхователей для неработающей части населения, проживающего на этой территории. Финансирование медицинской помощи для неработающего населения осуществляется за счет средств местного бюджета.

Под страховым случаем в медицинском страховании понимают не столько появление заболевания, сколько сам факт оказания медицинской помощи по поводу заболевания. Страховое возмещение здесь приобретает форму оплаты оказанной медицинской помощи населению, состоящей из набора конкретных медицинских услуг (диагностика, лечение, профилактика). Медицинское страхование проводится за счет отчисления от прибыли предприятий или личных средств населения путем заключения соответствующих договоров. Договор о медицинском страховании представляет собой соглашение между страхователем и страховой медицинской организацией. Последняя обязуется организовать и финансировать предоставление застрахованному контингенту медицинскую помощь определенного вида и качества (или иных услуг в соответствии с программами обязательного или добровольного медицинского страхования).

В РФ обязательное медицинское страхование носит всеобщий характер, где гарантируется гражданам необходимый объем, качество и условия оказания лечебно-профилактической помощи. Добровольное медицинское страхование дополняет обязательную форму. Через добровольное медицинское страхование обеспечиваются дополнительные (сверх установленных) клинико-диагностические обследования и лечебные мероприятия.

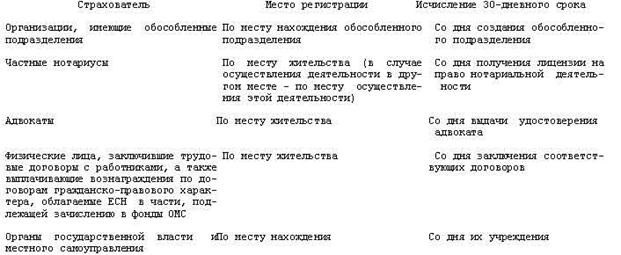

Страхователями при обязательном медицинском страховании выступают органы государственного управления (для неработающего населения), предприятия, учреждения и организации (для работающих), а также лица, занятые предпринимательской деятельностью, и лица свободных профессий.

При добровольном медицинском страховании в качестве страхователей выступают граждане, обладающие гражданской дееспособностью. Каждый застрахованный гражданин получает полис. Страховые медицинские организации выступают в качестве юридического лица, осуществляющего медицинское страхование согласно имеющейся у них лицензии. Учредителями страховых медицинских организаций не могут быть органы управления здравоохранения и отдельные лечебно-профилактические учреждения. Страховая медицинская организация контролирует объем, сроки и качество предоставляемой медицинской помощи в соответствии с условием договора. Тем самым страховая медицинская организация защищает интересы застрахованных.

Взаимоотношения между страхователем и страховой медицинской организацией реализуются через страховые взносы. По обязательному медицинскому страхованию они устанавливаются как ставки платежей в размерах, покрывающих затраты на выполнение программ медицинского страхования и обеспечивающих рентабельную деятельность страховой медицинской организации. Страховые взносы по обязательному медицинскому страхованию неработающего населения вносят соответствующие органы управления. Добровольное страхование происходит за счет прибыли, доходов предприятий или личных средств граждан. Условия добровольного медицинского страхования подробно оговариваются в заключаемом договоре. При этом размеры добровольных страховых взносов устанавливаются по соглашению сторон[14,180].

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... базовой программы обязательного медицинского страхования граждан; · осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации; · организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

0 комментариев