Система медицинского страхования

Добровольное медицинское страхование

Финансовые средства государственной, муниципальной систем здравоохранения

Особенности формирования и использования бюджета территориального фонда обязательного медицинского страхования

Специфика взаимоотношений территориального фонда обязательного медицинского страхования со страхователями и страховыми медицинскими организациями

Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам

Навигация

Финансовые средства государственной, муниципальной систем здравоохранения

Медицинское страхование в Российской Федерации

72072

знака

12

таблиц

0

изображений

1.4. Финансовые средства государственной, муниципальной систем здравоохранения.

В июне 1991 г. был принят закон "О медицинском страховании граждан в Российской Федерации". Суть модели медицинского страхования, предусмотренной этим законом, состояла в следующем. Финансирование здравоохранения должно происходить за счет обязательных и добровольных страховых взносов. Обязательное медицинское страхование (ОМС) работающих осуществляется за счет платежей предприятий, а неработающих и занятых в бюджетной сфере – за счет бюджетных ассигнований. Объем и условия оказания бесплатной медицинской помощи в рамках ОМС определяются в базовой программе ОМС, утверждаемой правительством, и в территориальных программах, принимаемых на основе базовой местными органами власти. Медицинская помощь, оказываемая населению, оплачивается негосударственными страховыми медицинскими организациями. Включение частных страховых компаний должно было ввести элементы свободного рынка и конкуренции покупателей в систему медицинского страхования [3,112].

Вместе с тем, предусматривалось сохранение государственных органов управления здравоохранением, которые должны были выполнять функции контроля и заниматься разработкой и реализацией целевых программ, предмет которых лежит за рамками тех видов медицинской помощи, которые предоставляются в системе ОМС. Это изначально создавало ситуацию двоевластия, так как формировалась двухканальная система финансирования медицинских учреждений.

Нетрудно заметить, что такая система финансирования обществом здравоохранения, по сути дела, воспроизводила в несколько иной форме и развивала ту систему, которая предусматривалась моделью "нового хозяйственного механизма", внедрявшейся с 1988 г. Нормативы бюджетного финансирования трансформировались в страховые взносы из бюджета по фиксированным ставкам. Идея о введении нормативов бесплатной медицинской помощи населению превратилась в идею базовой программы ОМС. Разрешение учреждениям здравоохранения и заинтересованным организациям заключать договоры на выполнение услуг сверх вышеуказанных нормативов получило развитие в установлении добровольного медицинского страхования. В дополнение к модели бюджетной медицины в модели ОМС появился новый источник гарантированного поступления средств в сферу здравоохранения – платежи организаций по обязательному медицинскому страхованию[10,109].

Изменения в порядке финансирования здравоохранения были продолжением прежних попыток преобразования финансовых потоков в отрасль. Однако в том, что касается организации финансовых потоков внутри отрасли, модель ОМС предполагала принципиальные нововведения. В системе здравоохранения появляются новые субъекты – страховые медицинские организации. Предприятия и органы государственного управления, выступающие страхователями, должны заключать договоры со страховыми организациями, которые в свою очередь выбирают медицинские учреждения и оплачивают лечебно- профилактическую помощь, предоставляемую застрахованным людям.

Закон "О медицинском страховании граждан в Российской Федерации", предусматривал, что переход к страховой медицине должен был произойти в течение 1992-1993 гг[5,72]. Но очень быстро выяснилось, что такие сроки нереальны. Создание страховых компаний, разработка всей необходимой нормативно-правовой базы шли гораздо медленнее, чем на это рассчитывали разработчики закона. Медицинские страховые организации интенсивно создавались и развертывали свою деятельность там, где местные власти активно поддерживали и занимались внедрением новой модели здравоохранения. Но таких регионов было меньшинство. Поэтому, чтобы не затягивать введение системы ОМС и соответственно не откладывать принятие решения об установлении обязательных взносов юридических лиц на медицинское страхование, реформаторы пошли на корректировку модели ОМС. В 1993 г. в закон были внесены существенные изменения.

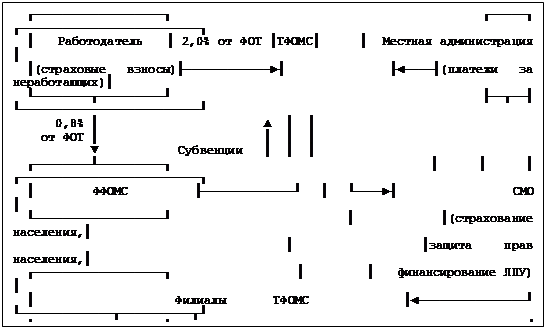

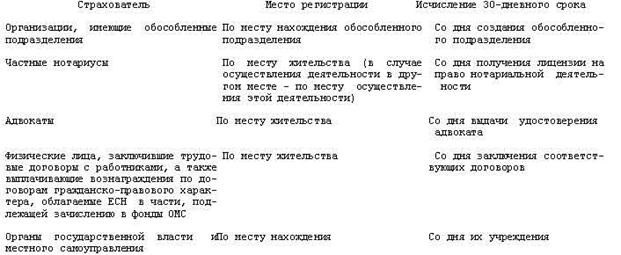

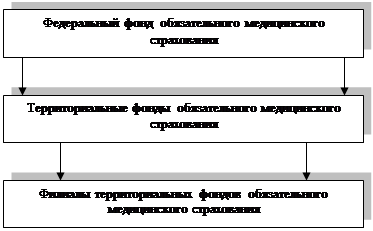

Согласно тексту закона о медицинском страховании, принятого в 1991 г., функции страховщиков должны выполнять страховые медицинские организации, независимые от органов управления здравоохранением и медицинских учреждений. Не предусматривалось наличия каких-либо специальных организаций для сбора и аккумулирования взносов на ОМС. В 1993 г. закон был дополнен положениями о создании таких организаций: федерального и территориальных фондов обязательного медицинского страхования. Их статус был определен как самостоятельные некоммерческие финансово-кредитные учреждения. Их соучредителями являются органы представительной и исполнительной власти соответственно Российской Федерации и ее субъектов. При этом филиалам территориальных фондов ОМС временно предоставили право не только заключать договоры медицинского страхования со страховыми медицинскими организациями, но и самим выполнять функции страховщиков и непосредственно взаимодействовать с медицинскими учреждениями. В 1994 г. 52% филиалов территориальных фондов ОМС выполняли функции страховщиков[6,43].

Таблица 1

Состав системы обязательного медицинского страхования

| 1993 | 1994 | 1995 | 1996 | |

| Территориальные фонды ОМС | 86 | 86 | 88 | 88 |

| Филиалы территориальных фондов ОМС | 1058 | 1103 | 1122 | 1160 |

| Страховые медицинские организации | 164 | 439 | 536 | 538 |

| Лечебно-профилактические учреждения | - | 4501 | 7372 | 8700 |

Таким образом, модель финансирования медицинской помощи, предусмотренная законом, стала "двухступенчатой": сначала средства поступают в государственные фонды обязательного медицинского страхования, затем – негосударственным страховым медицинским компаниям, которые заключают контракты непосредственно с медицинскими учреждениями. Аналоги такой двухступенчатой модели существуют в Нидерландах, Израиле, Чехии. Особенностью российской модели стало разрешение выполнять функции страховщиков организациям первой ступени – территориальным фондам ОМС. Если страховых компаний недостаточно, то фонды вправе сами заключать контракты с медицинскими учреждениями. [3,112].

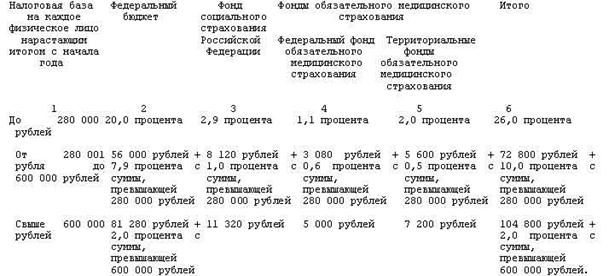

Права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены законодательством. Это создало основу для возникновения серьезных коллизий в процессе практического введения системы ОМС. Момент введения системы обязательного медицинского страхования был перенесен на год. И, тем не менее, к началу 1994 г. многие необходимые нормативные документы не были подготовлены и отработаны. Основное внимание на подготовительном этапе уделялось преобразованию внешних каналов финансирования отрасли – лидеры медицинского сообщества стремились быстрее реализовать возможность ввести целевой налог (взносы на ОМС) для финансирования здравоохранения. Такой налог в размере З,6% от фонда заработной платы был введен 1993 г. за счет соответствующего сокращения взносов в Пенсионный фонд. Из общих 3,6% одна часть – 0,2% – направляется в федеральный фонд ОМС, другая – 3,4% – аккумулируется территориальными фондами ОМС[14, 105].

Глава 2. Специфика работы ТФОМС

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... базовой программы обязательного медицинского страхования граждан; · осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации; · организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

0 комментариев