Система медицинского страхования

Добровольное медицинское страхование

Финансовые средства государственной, муниципальной систем здравоохранения

Особенности формирования и использования бюджета территориального фонда обязательного медицинского страхования

Специфика взаимоотношений территориального фонда обязательного медицинского страхования со страхователями и страховыми медицинскими организациями

Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам

Навигация

Добровольное медицинское страхование

Медицинское страхование в Российской Федерации

72072

знака

12

таблиц

0

изображений

1.2. Добровольное медицинское страхование

Медицинское страхование проводится в двух формах: добровольной и обязательной. В их основу положены разные организационно-правовые и экономические принципы. Они различаются по числу сторон, участвующих в страховании целям и условиям функционирования.

Добровольное медицинское страхование осуществляется в соответствии с требованиями Законов РФ «О страховании» и «О медицинском страховании граждан в Российской Федерации» и предусматривает заключение договора между страхователем и страховой компанией[8,51]. Взаимные обязательства сторон регулируются договором и действующим законодательством.

Добровольное медицинское страхование осуществляют страховые компании, имеющие лицензию на данный вид страховой деятельности. Медицинское страхование проводится в двух формах: добровольной и обязательной. В их основу положены разные организационно-правовые и экономические принципы. Они различаются по числу сторон, участвующих в страховании, целям и условиям функционирования.

Одним из субъектов страховых отношений в добровольном медицинском страховании является медицинское учреждение, лечение выгодоприобретателя в котором страховщик оплачивает. Список таких учреждений ограничен договором страхования, но по согласованию со страховщиком страхователь (выгодоприобретатель) может получить оплачиваемую или частично оплачиваемую медицинскую услугу (лечение) в учреждении, которого нет в списке, прилагаемом к договору страхования[6,105].

Страховым случаем является обращение застрахованного лица в медицинское учреждение при остром заболевании, обострении хронического заболевания, травме, отравлении и других несчастных случаях за получением консультативной, профилактической и иной помощи, требующей оказания медицинских услуг в пределах перечня, предусмотренного договором страхования в течение срока действия договора. Не считается страховым случаем обращение застрахованного в медицинское учреждение по поводу: травматического повреждения в состоянии алкогольного, наркотического или токсического опьянения; травматического повреждения или иного расстройства здоровья, наступившего в результате совершения умышленного преступления; покушения на самоубийство, за исключением тех случаев, когда застрахованный был доведен до такого состояния противоправными действиями третьих лиц; умышленного причинения себе телесных повреждений. Кроме того, заболевания, которые не могут носить случайный характер, в перечень страхуемых рисков не включаются. Страховщик не оплачивает лечение, если получены медицинские услуги, не предусмотренные договором страхования и оказанные в медицинских учреждениях, не предусмотренных договором страхования.

1.3. Обязательное медицинское страхование

Обязательное медицинское страхование регулируется Законом РФ «О медицинском страховании граждан в Российской Федерации», является частью государственной социальной политики и системы социального страхования. Оно реализовано на базе самостоятельной финансовой системы - государственного социального страхования и фонда обязательного медицинского страхования, который пополняется из средств предприятий и организаций за счет обязательных отчислений, начисляемых на заработную плату работников[5,132].

Гражданам России при обращении в лечебные медицинские учреждения гарантируется получение медицинской помощи в соответствии с перечнем и объемом, установленными территориальными программами обязательного медицинского страхования.

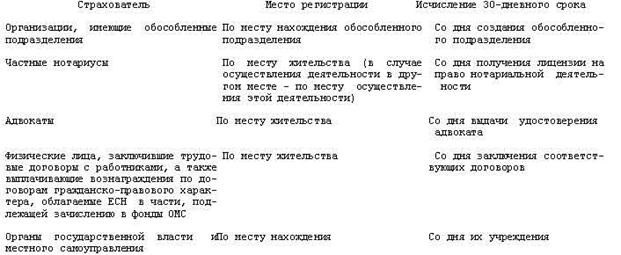

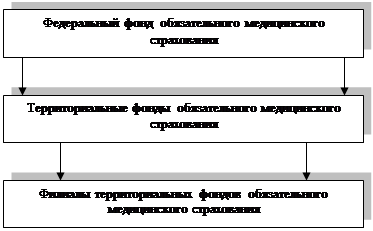

Реализацию государственной политики в области обязательного медицинского страхования осуществляют Федеральный и территориальные фонды обязательного медицинского страхования - специализированные некоммерческие финансово-кредитные учреждения. Страхователи должны заключать договоры обязательного медицинского страхования, в соответствии с которыми застрахованные граждане имеют право на получение медицинских услуг, перечень и объем которых устанавливаются территориальными программами обязательного медицинского страхования, в медицинских учреждениях, включенных в систему обязательного медицинского страхования. Такие программы утверждаются органами государственного управления субъектов Российской Федерации и предоставляют застрахованному гражданину право на получение не всех, но достаточно большого перечня медицинских услуг. Список бесплатных услуг пополняется за счет целевых программ здравоохранения, которые утверждаются органами государственного управления территорий и финансируются полностью за счет бюджетных средств (например, медицинские услуги, связанные с родовспоможением и оказанием медицинской помощи детям, и др.). Остальные медицинские услуги предоставляются медицинскими учреждениями гражданам на платной основе, а для лиц, участвующих в добровольном медицинском страховании, за счет средств страховщиков[4,35].

Страховая медицинская организация может быть учреждена в любой организационно-правовой форме и на дату учреждения должна иметь уставный капитал не менее 1 200 минимальных размеров месячной оплаты труда, установленной российским законодательством. Среди учредителей страховой медицинской организации не могут быть органы управления здравоохранением и медицинских учреждений. Такая организация обязана иметь государственную лицензию на право проведения обязательного медицинского страхования. Такие лицензии выдаются Федеральной службой России по надзору за страховой деятельностью и удостоверяют право на участие страховой медицинской организации в проведении обязательного медицинского страхования на конкретной территории (области, республики, края, г. Москвы и г. Санкт-Петербурга)[7,90].

Застрахованные граждане обязаны иметь именной полис обязательного медицинского страхования, который вручается им страховой медицинской организацией или работодателем-страхователем по ее поручению. На отдельных территориях полис может быть получен в медицинском учреждении - поликлинике по месту основного жительства. В полисе указаны страховая медицинская организация и медицинские учреждения, в которых застрахованное лицо имеет право на получение медицинской помощи. Полис предъявляется застрахованными гражданами при обращении за полученном медицинской помощи в лечебное учреждение за исключенном скорой (срочной) медицинской помощи, оказание которой входит в обязанности медицинских учреждении и включено в целевые программы здравоохранения[7,94].

Медицинские учреждения - поликлиники или больницы -получают право на предоставление медицинских услуг по программам обязательного медицинского страхования после прохождения аккредитации в соответствующих органах управления здравоохранением. Оказываемая гражданам медицинская помощь должна соответствовать утвержденным медико-экономическим стандартам и подлежит оплате страховыми медицинскими организациями в соответствии с установленными тарифами на медицинские услуги.

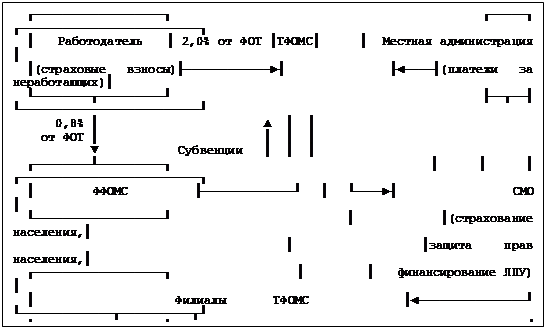

Движение финансовых средств в системе обязательного медицинского страхования строго регламентировано действующим законодательством. Страхователь уплачивает страховые взносы в территориальный фонд обязательного медицинского

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

... базовой программы обязательного медицинского страхования граждан; · осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации; · организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... и диссертации 50. Закиров, P. P. МВД как участник страховых правоотношений (гражданско-правовой аспект) : дис. ... канд. юрид. наук / P. P. Закиров. - СПб., 2004. 51. Логвина, Н. В. Правовое регулирование страхования в Российской Федерации : дис. ... канд. юрид. наук / Н. В. Логвина. - М., 1998. 52. Шакиров, Т. С. Страхование и проблемы его осуществления в системе МВД России : дис. ... канд ...

0 комментариев