Навигация

Прогнозирование макроэкономической ситуации

55991

знак

0

таблиц

13

изображений

2.3 Прогнозирование макроэкономической ситуации

Макроэкономический прогноз, выполненный с учетом влияния всех факторов, является одним из самых сложных компонентов модели, поскольку при его разработке необходимо не только учесть темпы изменения основных показателей социально-экономического развития страны, но и отразить обратную связь макроэкономики с пенсионной системой, например: зависимость колебаний на рынке труда от изменения миграционных потоков или от увеличения пенсионного возраста и пр.

Поэтому разработка полноценного самостоятельного макроэкономического блока требует продолжительного периода времени. B настоящее время в актуарной модели ПФР макроэкономический прогноз представлен в блоке исходных данных в виде одномерных временных рядов основных макроэкономических показателей. При этом в качестве основы для расчетов используется официальный макроэкономический прогноз, разрабатываемый Министерством экономического развития и торговли Российской Федерации. Указанный прогноз в обязательном порядке включает в себя данные:

-о валовом внутреннем продукте и индексе-дефляторе ВВП;

-об индексе потребительских цен;

-о фонде оплаты труда или средней заработной плате в экономике.

В зависимости от представленного набора показателей социально-экономического развития России пользователю предлагается выбрать шаблоны для расчета производных показателей. Расчет производится автоматически по каждой из трех групп показателей: ВВП, ФОТ, средняя заработная плата. Из производных (расчетных) показателей формируется итоговая таблица, которая используется в качестве исходных данных в блоке расчета баланса системы обязательного пенсионного страхования.

2.4 Методика оценки доходов бюджета ПФР

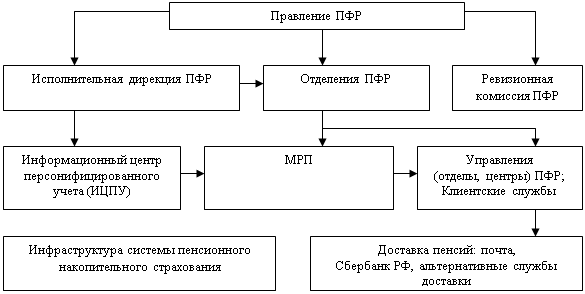

Оценка финансового состояния системы обязательного пенсионного страхования на долгосрочную перспективу осуществляется в блоке расчетов поэтапно (рис. 4).

Расчет доходов пенсионной системы производится на основе следующих исходных параметров:

1) прогнозные данные о состоянии рынка труда, являющиеся результатом

расчетов в демографическом модуле;

2) данные о распределении численности наемных работников по уровню заработной платы, используемые для определения объемов поступлений в пенсионную систему с фонда оплаты труда наемных работников. В расчетах предусмотрено дифференцированное распределение по уровню заработной платы отдельно для наемных работников, занятых в сельскохозяйственном производстве и для остальных наемных работников. В модели используется допущение о том, что наемный работник в течение всей трудовой деятельности может переходить из одной доходной группы в другую;

3) данные о распределении численности индивидуальных предпринимателей по уровню дохода, используемые для расчета поступления ЕСН в федеральный бюджет для финансирования базовой части трудовой пенсии;

4) данные о распределении численности адвокатов по уровню дохода, используемые для расчета поступления ЕСН в федеральный бюджет для финансирования базовой части трудовой пенсии;

5) оценка ожидаемого коэффициента сбора единого социального налога и страховых взносов;

6) оценка ожидаемого коэффициента льготности (или облагаемости), используемая при расчете поступлений страховых взносов и ЕСН.

Рис. 4. Структура блока доходов модели системы обязательного пенсионного страхования

Расчет доходной части баланса проводится в соответствии с положениями федеральных законов № 117-ФЗ от 05 августа 2000 г. «Налоговой кодекс Российской Федерации. Часть вторая», № 167-ФЗ от 15 декабря 2001 г. «Об обязательном пенсионном страховании в Российской Федерации», № 198-ФЗ от 31 декабря 2001 г. «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах», № 57-ФЗ от 29 мая 2002 г. «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации».

Доходы Пенсионного фонда России формируются за счет поступлений от наемных работников и самозанятого населения.

где I – доходы, IN – доходы накопительной составляющей пенсионной системы; IDS – доходы распределительной составляющей пенсионной системы; IB – доходы на формирование базовой части пенсии; IS – доходы на формирование страховой части пенсии; FPSL – суммарные поступления фиксированного платежа от адвокатов на формирование страховой части трудовой пенсии; FPSIE – суммарные поступления фиксированного платежа от индивидуальных предпринимателей на формирование страховой части трудовой пенсии; FPNL – суммарные поступления фиксированного платежа от адвокатов на формирование накопительной части трудовой пенсии; FPNIE – суммарные поступления фиксированного платежа от индивидуальных предпринимателей на формирование накопительной части трудовой пенсии; HW – сокращенное обозначение термина «наемные работники за вычетом работающих в организациях, занятых производством сельскохозяйственной продукции»; A0 – сокращенное обозначение термина «работающих в организациях, занятых производством сельскохозяйственной продукции»; L – сокращенное обозначение термина «адвокаты»; IE – сокращенное обозначение термина «индивидуальные предприниматели».

Моделью предусматривается осуществление за наемных работников (включая работающих в организациях, занятых производством сельскохозяйственной продукции) следующих видов отчислений:

-единого социального налога на финансирование базовой части трудовой

пенсии;

-страховых взносов на формирование страховой части трудовой пенсии;

-страховых взносов на формирование накопительной части трудовой пенсии.

Поступления от наемных работников рассчитываются с применением дифференцированных ставок взносов для различных возрастных групп. В соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» расчеты осуществляются по трем возрастным группам:

-мужчины, женщины моложе 1967 г.р.;

-мужчины 1953-1966 г.р., женщины 1957–1966 г.р.;

-мужчины 1952 г.р. и старше, женщины 1956 г.р. и старше.

Для указанных категорий застрахованных лиц установлены различные ставки отчислений на страховую и накопительную части пенсии (на базовую часть они идентичны). В процессе расчетов пропорции между ставками отчислений могут быть по желанию пользователя сохранены или изменены в произвольном порядке.

где IPB – единый социальный налог на финансирование базовой части пенсии; IPS – страховые взносы на финансирование страховой части пенсии; IPN – страховые взносы на финансирование накопительной части пенсии; IG – доходы группы, TR – ставка единого социального налога; TIP – ставка страховых взносов; TIPSJ – ставка страховых взносов на страховую часть пенсии в зависимости от пола и года рождения застрахованного лица; A – отчисления на накопление, G – собираемость страховых взносов; T – процент облагаемого фонда оплаты труда.

В модели предусмотрена возможность индексации шкалы регрессии ЕСН и страховых взносов в любом году прогнозного периода по следующим вариантам:

-индексация шкалы регрессии с поддержанием эффективного тарифа на уровне заданного года;

-индексация шкалы регрессии с постепенным увеличением границ на заданную величину;

-индексация шкалы регрессии с изменением границ шкалы в произвольном порядке;

-отмена шкалы регрессии и введения ее в произвольно выбранном году.

В соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» индивидуальные предприниматели и адвокаты уплачивают в пенсионную систему страховые взносы в виде фиксированного платежа на формирование страховой и накопительной частей пенсии. Модель предусматривает возможность осуществления расчетов с учетом уплаты фиксированного платежа трех видов: в минимальном, среднем и максимальном размерах. Индексация величины фиксированного платежа может производиться по темпам роста средней заработной платы, инфляции или любому другому произвольно выбранному показателю (как с учетом индексации шкалы регрессии ЕСН и страховых взносов, так и без учета), причем каждый элемент фиксированного платежа может индексироваться собственными темпами.

(8) FP = FPmin + FPaverage + Fpmax,

где FP – суммарные поступления фиксированного платежа; FPmin – поступления от индивидуальных предпринимателей, уплачивающих фиксированный платеж в минимальном размере; FPaverage – поступления от индивидуальных предпринимателей, уплачивающих фиксированный платеж в среднем размере; FPmax – поступления от индивидуальных предпринимателей, уплачивающих фиксированный платеж в максимальном размере.

Отчисления категорий самозанятого населения в виде фиксированного платежа направляются на формирование страховой и накопительной частей трудовой пенсии в пропорции, установленной для минимального фиксированного платежа в базовом году. Однако модель предусматривает возможность изменения долей, направляемых на финансирование различных составляющих пенсии, а также учет при этом возраста застрахованного лица.

Результативными показателями доходного блока являются:

-доходы с фонда оплаты труда наемных работников (за вычетом сельхозработников) на финансирование каждой из составляющих частей трудовой пенсии;

-доходы с фонда оплаты труда наемных работников, занятых в производстве сельхозпродукции, на финансирование каждой из составляющих частей трудовой пенсии;

-эффективный тариф с оплаты труда наемных работников;

-поступления от индивидуальных предпринимателей и адвокатов на финансирование каждой из составляющих частей трудовой пенсии.

Эффективный тариф определяется в соответствии с приводимыми формулами.

где ETFB – эффективный тариф базовой части пенсионной системы; ETFS – эффективный тариф страховой части пенсионной системы; ETFN – эффективный тариф накопительной части пенсионной системы; SETF – суммарный эффективный тариф; WBf – фонд оплаты труда в фактических ценах.

На основе этих данных формируется обобщающая таблица доходов, которая впоследствии используется при расчете баланса пенсионной системы.

Похожие работы

... Основные направления по совершенствованию деятельности накопительных фондов, пенсионной системы и центров по выплате пенсий Одним из важнейших принципов совершенствования организации накопительных фондов, всей пенсионной системы, центров по выплате пенсий, в том числе и Аршалынского ГЦВП является правовое обеспечение всей пенсионной реформы. Объективная необходимость изменения концептуального ...

... являются тем ресурсом, благодаря которому удается решать чрезвычайные проблемы и покрывать кассовый разрыв между доходами и расходами в пенсионной системе. 2. Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан 2.1 Характеристика деятельности УПФР в Нефтекамском районе и г. Нефтекамск Пенсионный фонд РФ (ПФР) ...

... Право на пенсию в соответствии с российским законодательством имеют все граждане России независимо от места их проживания [27,6]. Таким образом, основы регулирования обязательного пенсионного страхования на территории РФ наряду с регулированием правоотношений в системе обязательного пенсионного страхования, а также определением правового положения субъектов обязательного пенсионного страхования ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

0 комментариев