Теоретические аспекты кредитного портфеля коммерческого банка

Понятие качества кредитного портфеля

Управление качеством кредитного портфеля

Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161

Характеристика кредитной деятельности ОАО Сбербанка России

Анализ кредитного портфеля ОАО Сбербанк России

Мероприятия по оптимизации кредитного портфеля

Проблемы оптимизации кредитного портфеля и способы их решения

Навигация

Управление качеством кредитного портфеля

Оптимизация кредитного портфеля (на примере Красноярского Городского отделения Сбербанка России № 161)

222118

знаков

38

таблиц

2

изображения

1.3 Управление качеством кредитного портфеля

В управлении кредитным портфелем большое значение имеет изменение системы управления сроками активов и пассивов и, следовательно, разницей процентных ставок и в конечном счете, доходностью. Каждый источник ресурсов обладает своими уникальными характеристиками, изменчивостью и резервными требованиями. Подход к их управлению - метод конверсии финансовых ресурсов, который рассматривает каждый источник средств индивидуально.

Управление кредитным портфелем банка - важный элемент его кредитной политики.

Управление кредитным портфелем имеет несколько этапов:

1) определение основных классификационных групп кредитов и вменяемых им коэффициентов риска;

2) отнесение каждого выданного кредита к одной из указанных групп;

3) выяснение структуры портфеля (долей различных групп в их общей сумме);

4) оценка качества портфеля в целом;

5) выявление и анализ факторов, меняющих структуру (качество) портфеля;

6) определение величины резервов, которые необходимо создать под каждый выданный кредит (кроме кредитов, под которые может быть создан единый резерв);

7) определение общей суммы резервов, адекватной совокупному риску портфеля;

8) разработка мер, направленных на улучшение качества портфеля.

Ключевым моментом в управлении кредитным портфелем банка является выбор критерия (критериев) оценки качества каждого кредита и всей их совокупности.[4]

Необходимость формирования резерва обусловлена кредитными рисками в деятельности банков. Банк формирует резерв под возможное обесценение ссуды (кредита), т.е. под возможную потерю ссудой стоимости (полностью или частично) вследствие реализовавшегося связанного с данной ссудой кредитного риска. Величина такого обесценения определяется как разность между балансовой оценкой ссуды (остаток задолженности по ссуде, отраженный на счетах бухгалтерского учета банка на момент ее оценки) и ее так называемой справедливой стоимостью на момент оценки (текущая рыночная оценка ссуды). При этом справедливая стоимость ссуды должна оцениваться на постоянной основе начиная с момента выдачи ссуды.

Резерв формируется под конкретную ссуду либо под группу (портфель) однородных ссуд, т.е. под некоторое множество ссуд со сходными характеристиками кредитного риска, обособленных в целях создания резерва.

Формируя резерв, банк, исходя из категории ссуды, определяет размер так называемого расчетного резерва, т.е. резерва, отражающего величину его возможных финансовых потерь по ссуде, которые будут признаны таковыми при соблюдении предусмотренного в Положении порядка оценки факторов кредитного риска, но без учета наличия и качества обеспечения ссуды. При наличии же обеспечения размер необходимого резерва определяется в несколько ином порядке.

В целях определения размера расчетного резерва в связи с ожидаемым действием факторов кредитного риска ссуды (за исключением ссуд, сгруппированных в однородные портфели) классифицируются в одну из 5 категорий качества:

I (высшая) категория качества (стандартные ссуды) — нет кредитного риска (вероятность обесценения ссуды равна нулю);

II категория качества (нестандартные ссуды) — имеется умеренный кредитный риск (есть вероятность обесценения ссуды на 1-20%);

III категория качества (сомнительные ссуды) — имеется значительный кредитный риск (есть вероятность обесценения ссуды на 21-50%);

IV категория качества (проблемные ссуды) — присутствует высокий кредитный риск (есть вероятность обесценения ссуды на 51-100%);

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероятность возврата ссуды, т.е. она будет обесценена полностью (на 100%).

Такую классификацию сотрудники банка должны выполнять на основании профессионального суждения, что очень сложно. Как, "например, решать, составит ли вероятность финансовых потерь по данному кредиту 50 или 51%" И что будет, если в банке остановятся на первой цифре, а контролеры из ТУ ЦБ — на второй?

Банк оценивает свои кредитные риски, классифицирует и оценивает ссуды, определяет размеры (суммы) резервов при возникновении оснований, предусмотренных в Положении, но не реже одного раза в месяц (на отчетную дату). Всю эту работу он ведет самостоятельно (за исключением случая, предусмотренного в ст. 72 Закона "О Центральном банке РФ") на основе профессиональных суждений. Для этого он должен располагать необходимым набором внутренних документов (они назывались ранее). Профессиональное суждение должно выноситься по результатам комплексного анализа деятельности заемщика с учетом его финансового положения, качества обслуживания им долга по ссуде, а также всей имеющейся в распоряжении банка информации о любых рисках, связанных с заемщиком.

Источниками получения информации о рисках, связанных с заемщиком, Центральный банк считает правоустанавливающие документы заемщика, его бухгалтерскую, налоговую, статистическую и иную отчетность, дополнительно предоставляемые им сведения, а также средства массовой информации и другие источники, которые банк определяет самостоятельно. То есть банку в нормативном порядке вменяется обязанность добывать из самых разных источников информацию, необходимую и достаточную для формирования профессионального суждения о размере расчетного резерва. При этом он обязан также всю такую информацию о каждом заемщике фиксировать в специальном досье, а это досье должно быть доступно органам управления, службам внутреннего контроля банка, аудиторам и органам надзора.

Банк формирует (регулирует) резерв на момент получения информации о появлении (изменении) кредитного риска и/или качества обеспечения ссуды. При изменении финансового положения заемщика, изменении качества обслуживания ссуды, а также при наличии иных сведений о рисках заемщика банк обязан реклассифицировать ссуду и при наличии оснований уточнить размер резерва.

Банк также в порядке, установленном его соответствующим уполномоченным органом (органами), обязан регулярно документально оформлять и вносить в досье заемщика новую информацию о нем, включая профессиональное суждение об уровне кредитного риска по ссуде, информацию об анализе, по результатам которого вынесено такое суждение, заключение о результатах оценки финансового положения заемщика, расчет резерва.

Что касается финансового положение заемщика, то в соответствии с рассматриваемым Положением оно оценивается по методике (методикам), включенной во внутрибанковские документы, о которых речь шла ранее.

В документе ЦБ записано, что финансовое положение заемщика оценивается:

- как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и все иные сведения о нем свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо явления (тенденции), способные негативно повлиять на финансовую устойчивость заемщика в перспективе (существенное снижение темпов роста объемов производства, показателей рентабельности, значительный рост кредиторской и/или дебиторской задолженности и др.);

- как среднее (не лучше), если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об отсутствии прямых угроз его текущему финансовому положению, однако присутствуют негативные явления (тенденции), которые в обозримой перспективе (год или менее) могут привести к финансовым трудностям, если заемщик не примет меры, позволяющие улучшить ситуацию;

- как плохое, если заемщик признан банкротом либо если он является устойчиво неплатежеспособным, а также если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться его банкротство либо устойчивая неплатежеспособность заемщика (убытки, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, значительный рост кредиторской и/или дебиторской задолженности и т.п.).

В Положении № 254 указано, что в зависимости от качества обслуживания заемщиком долга ссуды следует относить в одну из трех категорий: хорошо обслуживаемая; обслуживаемая средне; неудовлетворительно обслуживаемая.

Обслуживание долга по ссуде может быть признано хорошим, если:

- платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

- имеется только единичный случай просроченных платежей по основному долгу и/или процентам в течение последних 180 календарных дней, в том числе:

- по ссудам, предоставленным юридическим лицам, — до 5 календарных дней;

- по ссудам, предоставленным физическим лицам, — до 30 календарных дней.

Обслуживание долга должно быть признано неудовлетворительным, если:

- имеются просроченные платежи по основному долгу и/или по процентам в течение последних 180 календарных дней:

- по ссудам, предоставленным юридическим лицам, — свыше 30 дней;

- предоставленным физическим лицам, — свыше 60 дней;

- ссуда реструктурирована и по ней имеются просроченные платежи по основному долгу и/или по процентам, а финансовое положение заемщика оценивается как плохое;

- ссуда предоставлена заемщику прямо либо косвенно (через третьих лиц) в целях погашения долга по ранее полученной ссуде, либо банк прямо или косвенно принял на себя риск потерь в связи с предоставлением денег заемщику, чье финансовое положение не может быть оценено выше среднего при условии, что ранее выданная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием, либо при наличии просроченных платежей по новой ссуде.

Сформулированные профессиональные суждения о финансовом положении заемщика и о качестве обслуживания им долга позволяют путем комбинаций двух данных критериев определить категорию качества каждой конкретной ссуды так, как представлено в таблице 2.

Таблица 2 - Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

| Обслуживание долга Финансовое Положение | Хорошее | Среднее | Неудовлетворительное |

| 1 | 2 | 3 | 4 |

| Хорошее | Стандартные (I категория качества) | Нестандартные (II категория качества) | Сомнительные (III категория качества) |

| Среднее | Нестандартные (II категория качества) | Сомнительные (III категория качества) | Проблемные (IV категория качества) |

| Плохое | Сомнительные (III категория качества) | Проблемные (IV категория качества) | Безнадежные (V категория качества) |

На этой основе могут быть определены соответствующие размеры (суммы) расчетных резервов (таблица 3).

Таблица 3 – Величина расчетного резерва по классифицированным ссудам.

| Категория качества | Наименование | Размер расчетного резерва, % от суммы основного долга по ссуде |

| 1 | 2 | 3 |

| I категория качества (высшая) | Стандартные | 0 |

| II категория качества | Нестандартные | от 1 до 20 |

| III категория качества | Сомнительные | от 21 до 50 |

| IV категория качества | Проблемные | от 51 до 100 |

| V категория качества (низшая) | Безнадежные | 100 |

Свои особенности имеют процедуры оценки кредитного риска и определения суммы резерва по ссудам, сгруппированным в однородный портфель. К таким ссудам по усмотрению банка могут быть отнесены, в частности, кредиты физическим лицам, индивидуальным предпринимателям, предприятиям и организациям малого бизнеса.

Реально резерв формируется (кроме ссуд I категории качества) с учетом наличия и категории обеспечения ссуды. При наличии обеспечения I или II категории качества минимальный размер резерва определяется по формуле:

P = PP * (1 - (ki * Обi/Ср)), (1)

где Р — минимальный размер резерва. Резерв, фактически формируемый банком, не может быть меньше данной величины;

РР — размер расчетного резерва;

ki — коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества ki принимается равным 1, для обеспечения II категории качества ki — равным 0,5;

Обi — стоимость обеспечения соответствующей категории качества (за вычетом дополнительных расходов банка, связанных с реализацией обеспечения);

Ср — величина основного долга по ссуде.

Если ki * Обi ≥ Ср, то Р принимается равным 0.

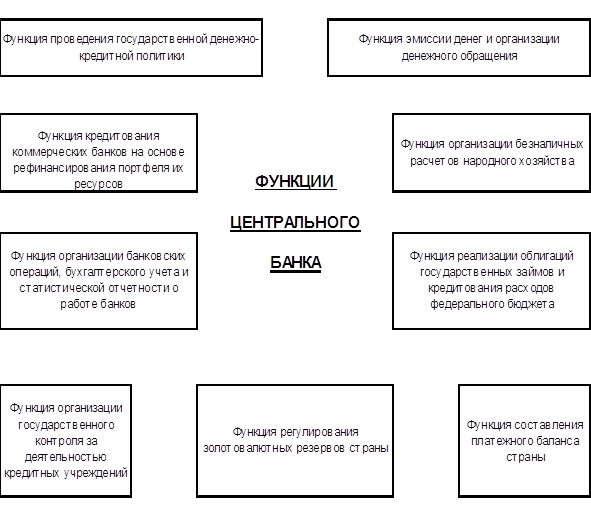

Фактически создаваемый банком, может быть больше, чем минимальный его размер, определенный в соответствии с представленной формулой. Система управления кредитным риском определяется особенностями элементов отдельных сегментов кредитного портфеля. Эти особенности представлены на Рисунке 1.

Рассмотрим методы анализа и оценки кредитного портфеля.

Среди основных задач, стоящих перед аналитиком, при проведении анализа кредитного портфеля банка можно отметить следующие:

- определение и адекватная оценка факторов, влияющих на процессы формирования кредитного портфеля и динамики его составных частей;

- на основе сделанных выводов – определение оптимального состояния и структуры кредитного портфеля с точки зрения состава заемщиков, структуры ссудной задолженности с позиции риска, уровня обеспеченности и т.д.;

- оценка сложившегося уровня риска кредитного портфеля банка;

- оценка диверсификации кредитных вложений банка, определение уровня их доходности;

- определение региональной специфики кредитных операций банка;

- ранняя диагностика "проблемной" части кредитного портфеля, определение "крытых потерь" банка.

На основе результатов проведенного анализа кредитного портфеля и оценки его качества в банке может проводиться разработка новой кредитной политики или с учетом полученных результатов при необходимости – корректироваться уже существующая.

Рисунок 1 – Особенности управления различными сегментами кредитного портфеля

Проведение анализа кредитного портфеля банка на регулярной основе необходимо, прежде всего, органам управления банка (главным образом уровня – топ-менеджеров). Результаты анализа позволяют руководству банка:

- выбирать вариант наиболее рационального (оптимального) размещения имеющихся ресурсов;

- определять (корректировать) основные направления кредитной политики банка;

- впоследствии – снижать риск банка за счет дальнейшей диверсификации кредитных вложений;

- принимать решения о целесообразности кредитования клиентов в зависимости от их отраслевой принадлежности, формы собственности, уровня финансового положения и др.факторов.

При анализе кредитного портфеля банка в предлагаемом нами подходе мы сделаем акцент в оценке 3-х позиций:

- первая – диверсификации кредитного портфеля банка;

- вторая – качество кредитного портфеля банка;

- третья – доходность кредитного портфеля банка.

Основными источниками информации для анализа кредитных операций банка могут служить:

1) ф.№101 "Оборотная ведомость по счетам кредитной организации" и расшифровки к синтетическим счетам;

2) ф.№102 "Отчет о прибылях и убытках";

3) ф. №806 "Бухгалтерский баланс (публикуемая форма)";

4) ф.№115 "Информация о качестве ссуд, ссудной и приравненной к задолженности";

5) ф.№118 "Данные о крупных кредитах";

6) ф.№128 "Данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией";

7) ф.№ 302 "Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов";

8) ф.№325 "Процентные ставки по межбанковаким кредитам";

9) ф.№501 "Сведения о межбанковских кредитах и депозитах".

Выбор источника информации определяются целями анализа, которые ставятся перед аналитиком, а также уровнем доступности источника информации.

Следует отметить, что внешним пользователям достаточно сложно определить специфику кредитной деятельности банка. Состав форм отчетности для дистанционного анализа достаточно скуден, при таком анализе аналитику придется ограничиться ф.№101, ф.№102, ф.№806.

Кандидат экономических наук, аналитик ОАО КИБ "ЕВРОАЛЬЯНС" - Котина О. В. предлагает следующие способы анализа кредитного портфеля. Анализ можно проводить по следующим этапам:

Во-первых, определяем общую величину кредитных вложений, находим ее долю в активе баланса банка, оцениваем динамику за анализируемый период.

Определяя величину кредитных вложений необходимо помнить, что кредитный портфель банка может рассматриваться как статичный и динамичный. В первом случае величина кредитных вложений представлена величиной ссудной задолженности (которая, в свою очередь, определяется как сумма остатков по счетам предоставленных кредитов на начало и конец анализируемого периода); во втором случае – показателем выданных кредитов за анализируемый период. Обычно второй показатель используется для оценки "внутреннего движения" кредитного портфеля, при котором сопоставляется объем предоставленных и погашенных кредитов.

При дистанционном анализе величина кредитных вложений (КВ) может быть определена по строке "Ссудная и приравненная к ней задолженность" (ф.№806).

При любом варианте определения общей величины кредитных вложений, рост КВ является позитивной тенденцией и может свидетельствовать о расширении клиентской базы банка, увеличении источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов. Однако такой рост, на первый взгляд, может рассматриваться и как негативная тенденция, возможно связанная с возникновением повышенных кредитных рисков, а также с увеличением доли "проблемных" кредитов.

К показателю доли кредитных вложений в активах за базисный и отчетный периоды, дополнительно может быть рассчитан усредненный показатель доли кредитных вложений в активах банка (КВср/А). Он характеризует эффективность кредитных вложений и показывает размер средних остатков ссудных активов, приходящихся на 1 рубль совокупных активов. Условно считается, что указанное соотношение должно стремиться к 80%, либо находиться в пределах 50%-80%. Если такая динамика присутствует, то уже на этом этапе можно дать положительную оценку работы банка в части организации его кредитной деятельности.

Во-вторых, проведем группировка статей кредитного портфеля и проанализируем структуру и динамику структуры кредитного портфеля в разрезе основных элементов его формирования.

Для оценки структуры выданных кредитов возможно использование различных группировок кредитов. Как и по другим направлениям анализа, здесь аналитик самостоятельно может определить интересующие его группы анализа.

При анализе кредитного портфеля могут использоваться следующие группировки:

- по основным видам ссудной задолженности;

- по видам кредитных продуктов;

- по основным портфелям, сформированным по принципу "однородность/неоднородность";

- по субъектам предоставления кредитов или категориям заемщиков (различающихся по форме собственности и сфере деятельности);

- по срокам погашения выданных кредитов;

- по валютам выдаваемых кредитов;

- по категориям качества и степени риска (с группировкой кредитов по ф.№115).

Рассмотрим, каким образом можно практически проводить подобные аналитические группировки. Группировка кредитного портфеля "по основным видам ссудной задолженности"

Анализ общей структуры и динамики кредитных операций банка по основным видам ссудной задолженности можно провести с использованием специальной аналитической таблицы. Рассмотрим на примере группировку кредитного портфеля "по основным видам ссудной задолженности" в таблице 4.

Важным видом анализа структуры кредитного портфеля коммерческого банка является группировка кредитного портфеля по основным портфелям, сформированным по принципу "однородность/неоднородность".

Данный анализ производится, если банк формирует портфель однородных ссуд.

На сегодня Банк России предоставил банкам возможность формировать портфели однородных ссуд. В портфель однородных ссуд могут включаться ссуды:

- размер которых не превышает 0,5% от величины собственных средств (капитала) банка;

- ссуды, которые предоставляются всем заемщикам на стандартных условиях, определенных внутренними правилами банка. В частности, к таким ссудам по усмотрению банка могут быть отнесены: ссуды малому бизнесу, ссуды физическим лицам, ссуды предприятиям малого бизнеса и физическим лицам - индивидуальным предпринимателям, пр.

Таблица 4 - Анализ структуры и динамики кредитных операций банка

| Наименование статьи | Балансовый счет (кроме пассивных счетов РВП) | Сумма, в тыс. руб. | Структура, в % | Изменение | Показатели динамики, в % | Процентное изменение итога задолженности за счет процентного изменение основных статей, в % к изменению итога задолженности | ||||

| базисный период | отчетный период | базисный период | отчетный период | абсолютное изменение (+/-), в тыс. руб. | относительное изменение (+/-), в п. п. | Темп роста | Темп прироста | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1.Ссудная и приравненная к ней задолженность, всего в том числе: | 2+3 | В этих ячейках содержится количественное выражение соответствующего показателя в четвертом столбце на начало отчетного периода, в пятом на конец отчетного периода. | В этих ячейках содержится процентное выражения удельного веса выраженного в процентах к общей сумме ссудной и приравненной к ней задолженности. В шестом столбце на начало отчетного периода, в седьмом на конец отчетного периода | В этих ячейках содержится величина абсолютного изменения за отчетный период в тыс. руб. по каждой строке таблицы, т.е. гр. 5-гр. 4 | В этих ячейках содержится абсолютное изменение удельного веса в процентах, произошедшее за отчетный период по каждому показателю, т.е. гр.7-гр.6 | В этих ячейках содержится отношение величины показателя на конец отчетного периода к величине этого показателя на конец года выраженное в процента, т.е. гр.5/гр.4 *100% | В этих ячейках содержится отношение абсолютного прироста показателя к уровню показателя, принятому за базу сравнения, т.е. гр.8/гр.4 | В этих ячейках показано, на сколько общее изменение ссудной и приравненной к ней задолженности зависело от изменения каждого конкретного показателя строки, т.е. гр.8/абсолютное изменение ссудной и приравненной к ней задолженности. | ||

| 2. Ссудная задолженность | 2.1 + 2.2 + 2.3 | |||||||||

| 2.1. Предоставленные МБК | 1.1.1 + 1.1.2 | |||||||||

| 2.1.1. Предоставленные МБК | 320, 321 (кроме 15), 324 | |||||||||

| 2.1.2. Просроченная задолженность по предоставленным МБК | 324 (01-02) | |||||||||

| 2.2 Кредитные операции по счетам бюджета, в том числе кредиты предоставленные иностранным государствам | 40308, 40310 | |||||||||

| 2.3 Кредиты предоставленные клиентам | 2.3.1 + 2.3.2 | |||||||||

| 2.3.1 Кредиты предоставленные клиентам | 441-457 (кроме 15) | |||||||||

| 2.3.2 Просроченная задолженность по кредитам предоставленным клиентам | 458 (кроме 18) | |||||||||

| 2.4 Прочие размещенные средства | 460-473 (кроме 08) | |||||||||

| 3.Приравненная к ссудной задолженность, всего В том числе: | 3.1 + 3.2 | |||||||||

| 3.1 Драгоценные металлы, предоставленные клиентам | 20317, 20318, 20311, 20312 | |||||||||

| 3.2 Вексельные кредиты | 512-519 | |||||||||

Анализ общей структуры и динамики кредитных операций банка по основным видам портфелей можно рекомендуется проводить на основании данных ф.№115 "Информация о качестве ссуд, ссудной и приравненной к задолженности" с использованием аналитической таблицы 5.

Преобладание в структуре "однородной" ссудной задолженности свидетельствует о том, что, по всей вероятности, банк предпочитает работать с мелкими заемщиками. Соответственно, зачастую, кредитование таких заемщиков несет в себе повышенные риски, что может привести к ухудшению качества кредитного портфеля коммерческого банка.

Рассмотрим методику анализа кредитного портфеля банка на предмет портфельного состава в таблице 5.

Таблица 5 - Анализ портфельного состава кредитного портфеля банка

| Наименование статьи | Строки ф.№115 | Сумма, тыс. руб. | Структура кредитных вложений, в% | Изменения за период (+/-) | Показатели динамики, в% | ||||

| базисный период | отчетный период | базисный период | отчетный период | в тыс. руб. | в% | Тр | Тпр | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Ссудная и приравненная к ней задолженность ("непортфельная") | Раздел 1, стр.16 | В этих ячейках содержится количественное выражение соответствующего показателя в четвертом столбце на начало отчетного периода, в пятом на конец отчетного периода. | В этих ячейках содержится процентное выражения удельного веса выраженного в процентах к общей сумме ссудной и приравненной к ней задолженности. В шестом столбце на начало отчетного периода, в седьмом на конец отчетного периода | В этих ячейках содержится величина абсолютного изменения за отчетный период в тыс. руб. по каждой строке таблицы, т.е. гр. 5-гр. 4 | В этих ячейках содержится абсолютное изменение удельного веса в процентах, произошедшее за отчетный период по каждому показателю, т.е. гр.7-гр.6 | В этих ячейках содержится отношение величины показателя на конец отчетного периода к величине этого показателя на конец года выраженное в процентах, т.е. гр.5/гр.4 *100% | В этих ячейках содержится отношение абсолютного прироста показателя к уровню показателя, принятому за базу сравнения, т.е. гр.8/гр.4 | ||

| Ссудная и приравненная к ней задолженность, сформированная в портфели однородных ссуд | Раздел 2, стр.1 | ||||||||

| ИТОГО, ссудная и приравненная к ней задолженность | |||||||||

Следующим рассматриваемым видом анализа структуры кредитного портфеля коммерческого банка является группировка кредитного портфеля по категориям заемщиков.

Анализ структуры кредитного портфеля по категориям заемщиков также возможно проводить в рамках построения аналитической таблицы (таблица 6). Формирование таблицы можно проводить по счетам Раздела 4 "Операции с клиентами", гр.3 "Кредиты предоставленные".

Таблица 6 - Анализ кредитного портфеля по категориям заемщиков

| Наименование статьи | Балансовый счет (за исключением сч. по РВПС), расчет статьи | |

| 1 | 2 |

|

| Кредиты предоставленные клиентам, всего в том числе: кредиты предоставленные | Σ п.1 - 10 |

|

| 1. Минфину России | 441 |

|

| 2. Финансовым органам субъектов РФ и органов местного самоуправления | 442 |

|

| 3. Государственным внебюджетным фондам | 443 |

|

| 4. Внебюджетным фондам субъектов РФ и органам местного самоуправления | 444 |

|

| 5. Финансовым организациям, всего в том числе: | 5.1+5.2+5.3 |

|

| 5.1 - находящимся в федеральной собственности | 445 |

|

| 5.2 - находящимся в государственной (кроме федеральной) собственности | 448 |

|

| 5.3 -негосударственным | 451 |

|

| 6. Коммерческим организациям, всего в том числе: | 6.1+6.2+6.3 |

|

| 6.1 -находящимся в федеральной собственности | 446 |

|

| 6.2 - находящимся в государственной (кроме федеральной) собственности | 449 |

|

| 6.3 - негосударственным | 452 |

|

| 7. Некоммерческим организациям, всего в том числе: | 7.1+7.2+7.3 |

|

| 7.1 - находящимся в федеральной собственности | 447 |

|

| 7.2 - находящимся в государственной (кроме федеральной) собственности | 450 |

|

| 7.3 - негосударственным | 453 |

|

| 8. Индивидуальным предпринимателям | 454 |

|

| 9. Физическим лицам | 455 |

|

| 10. Нерезидентам, всего в том числе: | 10.1+10.2 |

|

| 10.1 - юридическим лицам | 456 |

|

| 10.2 -физическим лицам | 457 |

|

Одновременно анализ кредитного портфеля по категориям заемщиков включает их группировку и анализ:

- по региональной принадлежности;

- по отраслевой принадлежности;

- по уровню финансового положения заемщиков ("хорошее", "не хуже чем среднее", "плохое");

- по размерам крупных кредитов.

Анализ заемщиков по региональному (географическому) признаку сводится к оценке показателя географической (филиальной) диверсификации кредитного портфеля. Здесь определяются суммарные объемы кредитов, приходящиеся на тот или иной регион. Эта группировка особенно важна при анализе кредитных операций для многофилиальных банков. Для оценки заемщиков по региональному признаку необходимо объединить всех заемщиков по присваиваемым кодам территории (ОКАТО) и, соответственно, суммировать сложившуюся по территориям задолженность.

Анализ заемщиков по отраслевой принадлежности клиентов позволяет показать отраслевые приоритеты вложений банка. Для группировки может использоваться распределение кредитов, выданных банком, по основным укрупненным отраслевым группам с их последующей детализацией. Структура кредитных вложений в отраслевом разрезе дает банку возможность правильно выстраивать систему управления отраслевыми рисками при кредитовании и планировать свою деятельность на перспективу с учетом специфики производства в отрасли и особенностей отраслевого экономического цикла.

Для анализа заемщиков по региональной и отраслевой принадлежности могут использоваться данные ф.№302 "Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов".

Группировка и анализ кредитного портфеля по уровню финансового положения заемщиков. Для проведения такого анализа банк должен иметь "работающую" базу данных об уровне финансового положения заемщиков (уровень финансового положения устанавливается на основе внутренних методик оценки финансового положения заемщиков - юридических лиц, индивидуальных предпринимателей, физических лиц). Необходимость проведения такого анализа заключается в выявлении степени диверсификация кредитного портфеля по "хорошим", "средним" и "плохим" заемщикам. Если на долю заемщиков с "хорошим" финансовым положением приходится 80% и более процентов от всех заемщиков, в целом можно считать кредитный портфель банка устойчивым и качественным. Если же доля "плохих" заемщиков в динамике возрастает, то необходимо пересмотреть кредитную политику банка в части сокращения таких заемщиков.

Группировка и анализ заемщиков по размерам выданных кредитов (по крупным кредитам) может проводиться с использованием данных ф.№118 "Данные о крупных кредитах". При этом необходимо учитывать, что крупным заемщиком считается заемщик совокупная сумма требований банка к каждому из которых превышает 5% собственных средств (капитала) банка. Таким образом, этот анализ позволит выявить зависимость банка от отдельных крупных заемщиков.

Здесь также же можно дополнительно провести анализ крупных заемщиков (по схеме представленной выше): по региональной принадлежности; по отраслевой принадлежности; по уровню финансового положения заемщиков.

Резюмируя, следует отметить, что анализ кредитных вложений банка в разрезе заемщиков нацелен на выявление общих особенностей кредитной политики банка, в том числе и ее направленности в разрезе основных клиентов.

Так, для большинства современных банков положительной тенденцией развития кредитной деятельности является тенденция преобладания в структуре и последующий рост доли кредитов юридических лиц (это зачастую крупные кредиты), главным образом, работающим в сфере промышленного производства.

В данном случае кредитная политика банков направлена не только на внутреннее развитие банка, но и на развитие региональной и национальной экономики в целом как раз путем финансирования (кредитования) реального сектора. Учитывая специализацию современных розничных банков (банков, работающих с населением) следует учитывать, что у таких банков основную долю в кредитных вложениях будут занимать кредиты, предоставленные населению и по российской практике сегодня – это пока одни из наиболее рисковых вложений.

Группировка кредитного портфеля по срокам погашения клиентами ссудной задолженности

Анализ кредитного портфеля по срокам погашения проводится:

1) для определения направленности и ориентированности общей кредитной политики банка – краткосрочная (вложения до 1 года), среднесрочная (вложения сроком 1-3 года), долгосрочная (вложения более 3-х лет);

2) для выявления общих проблем, связанных с формированием кредитного портфеля банка (в основном с точки зрения образования и роста просроченной ссудной задолженности).

Информационной базой такого анализа могут служить данные оборотной ведомости по счетам, либо внутренняя форма управленческой отчетности "График погашения ссудной задолженности".

Для проведения анализа кредитов по срокам предоставления на основании данных оборотной ведомости по счетам возможно составление и заполнение специальной аналитической таблицы.

Анализ кредитного портфеля по срокам представлен в таблице 7.

Таблица 7 - Анализ кредитного портфеля по срокам погашения

| Наименование статьи | Балансовый счет | |

| 1 | 2 |

|

| Кредиты предоставленные, всего в том числе: |

| |

| "овердрафт" (кредит, предоставленный при недостатке средств на расчетном (текущем) счете) | 442-454 (01), 455 (09) 456-457 (08) |

|

| сроком на 1 день | 441(01), 442-444 (02) |

|

| на срок от 2 до 7 дней | 441 (02), 442-444 (03) |

|

| на срок от 8 до 30 дней | 441 (03),442-444 (04), 445-454 (03), 455 (02), 456-457 (01) |

|

| на срок от 31 до 90 дней | 441 (04), 442-444 (05), 445-454 (04), 455 (03), 456-457 (02) |

|

| на срок от 91 до 180дней | 441 (05), 442-444 (06), 445-454 (05), 455 (04), 456-457 (03) |

|

| на срок от 181 дня до 1 года | 441 (06), 442-444 (07), 445-454 (06), 455 (05), 456-457 (04) |

|

| на срок от 1 года до 3 лет | 441 (07), 442-444 (08), 445-454 (07), 455 (06), 456-457 (05) |

|

| на срок свыше 3 лет | 441 (08), 442-444 (09), 445-454 (08), 455 (07), 456-457 (06) |

|

| до востребования | 441 (09), 442-444 (10), 445-454 (09), 455 (08), 456-457 (07) |

|

Недостатком использования для анализа "по срокам погашения" данных оборотной ведомости по счетам заключается в невозможности определения аналитиком точных сроков кредитных вложений.

Дело в том, что при заключении договора с клиентом на определенный срок (например, на 1 год) ему открывается соответствующий счет (например, 45206), номер которого на протяжении всего срока кредитования не изменяется. Т.е., если срок возврата кредита будет уменьшаться, на счетах в оборотной ведомости оставшаяся сумма кредита будет все равно отражаться на первоначально открытом счете (например, до окончания срока действия договора осталось 10 дней, а кредит все равно отражается в учете как кредит сроком до 1 года).

Еще одной возможным критерием оценки кредитного портфеля коммерческого банка является группировка кредитного портфеля по валютам выдаваемых кредитов.

Анализ кредитного портфеля по валютам выдаваемых кредитов позволяет:

- выявить специализацию банка, исходя из того каким кредитам – рублевым или валютным, банк отдает наибольшее предпочтение;

- определить наличие у банка заемщиков-экспортеров (импортеров);

- позволяет судить о возможных существующих у банка валютных рисков в кредитном портфеле (рисках колебаний валютного курса банка), которые при значительных колебаниях кусах валют могут также негативно повлиять на общее состояние кредитного портфеля банка.

Для проведения анализа кредитов по валютам выдаваемых кредитов на основании данных оборотной ведомости возможно составление и заполнение специальной аналитической таблицы.

В столбце "Наименование статьи" таблицы 8 могут использоваться различные группировки выданных кредитов (по заемщикам, по срокам, по отраслям, по регионам, уровню риска выданных кредитов и пр.), представленные выше.

"Кредиты, выданные в иностранной валюте" могут детализироваться и анализироваться в разрезе валют кредита (долларовые кредиты, кредиты в евро, прочие валютные кредиты), а также анализироваться по обшей совокупности выданных кредитов в иностранной валюте.

Таблица 8 - Анализ кредитного портфеля банка по валютам предоставляемых кредитов

| Наименование статьи | Всего выданных кредитов (рублевые+валютные) | В том числе кредиты, выданные | |||

| в рублях | в иностранной валюте | ||||

| ед. | в% к итогу | ед. | в% к итогу | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| В столбце "Наименование статьи" могут использоваться различные группировки выданных кредитов (по заемщикам, по срокам, по отраслям, по регионам, уровню риска выданных кредитов и пр.), представленные выше. | В этих ячейках отражается общее денежное выражение кредитов выданных группе заемщиков. | В этих ячейках отражается денежное выражение кредитов выданных группе заемщиков в рублях | В этих ячейках отражается то, какую часть в общей сумме выданных кредитов занимают кредиты выданные в рублях, отношение выражается в процентах. | В этих ячейках отражается денежное выражение кредитов выданных группе заемщиков в ин. валюте | В этих ячейках отражается то, какую часть в общей сумме выданных кредитов занимают кредиты выданные в иностранной валюте, отношение выражается в % |

Анализ кредитного портфеля при помощи группировки по категориям качества ссудной задолженности и степени риска также очень важен для полноценной оценки качества самого кредитного портфеля..

В основе группировки кредитного портфеля по степени риска в настоящее время лежат основные требования, установленные Положением ЦБ РФ №254-П, в соответствии с которыми кредитный портфель может содержать ссуды 5-ти категорий качества (групп риска): стандартные, нестандартные, сомнительные, проблемные, безнадежные. Исходными данными для проведения подобной группировки являются данные аналитического учета банка, а также данные ф.№115 "Информация о качестве ссуд, ссудной и приравненной к задолженности".

Данный анализ позволяет оценить рискованность кредитной политики банка и общее состояние кредитного портфеля с точки зрения его качества и может проводиться в рамках следующей сформированной аналитической таблице 9.

Таблица 9 - Анализ ссудной задолженности банка по категориям качества

| Наименование статьи | Сумма, тыс. руб. | Структура, в% | Изменения за период (+/-) | Показатели динамики, в% | ||||

| базисный период | отчетный период | базисный период | отчетный период | в тыс. руб. | в% | Тр | Тпр | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Ссудная задолженность по категориям качества (стр.16 ф.№115), всего в том числе: | В этих ячейках содержится количественное выражение соответствующего показателя в на начало и на конец отчетного периода. | В этих ячейках содержится процентное выражения удельного веса выраженного в процентах к общей сумме ссудной и приравненной к ней задолженности. | В этих ячейках содержится величина абсолютного изменения за отчетный период в тыс. руб. по каждой строке таблицы. | В этих ячейках содержится абсолютное изменение удельного веса в процентах, произошедшее за отчетный период по каждому показателю. | В этих ячейках содержится отношение величины показателя на конец отчетного периода к величине этого показателя на конец года выраженное в процентах. | В этих ячейках содержится отношение абсолютного прироста показателя к уровню показателя, принятому за базу сравнения. | ||

| стандартные ссуды (1 группа) | ||||||||

| нестандартные ссуды (2 группа) | ||||||||

| сомнительные ссуды (3 группа) | ||||||||

| проблемные ссуды (4 группа) | ||||||||

| безнадежные ссуды (5 группа) | ||||||||

| Просроченная ссудная задолженность по категориям качества (ф.№115, сумма столбцов 6,7 по строке16) , всего в том числе: | ||||||||

| стандартные ссуды (1 группа) | ||||||||

| нестандартные ссуды (2 группа) | ||||||||

| сомнительные ссуды (3 группа) | ||||||||

| проблемные ссуды (4 группа) | ||||||||

| безнадежные ссуды (5 группа) | ||||||||

Практика показывает, что качественной может считаться такая структура кредитного портфеля, которая соответствует выполнению в совокупности следующих условий:

Стандартные ссуды (1 группа) > 40% всей ссудной задолженности

Нестандартные ссуды (2 группа) > 30% всей ссудной задолженности, но не более 60%

Сомнительные ссуды (3 группа) £ 20% всей ссудной задолженности

Проблемные ссуды (4 группа) £ 5% всей ссудной задолженности → 0% всей ссудной задолженности

Безнадежные ссуды (5 группа) £ 1% всей ссудной задолженности → 0% всей ссудной задолженности

Кредитный портфель может анализироваться и более детально; группироваться по таким признакам, как:

- по видам предлагаемых кредитных продуктов (разовые кредиты, кредитные линии, "овердрафт");

- по целевому назначению кредитов (в разрезе статей: финансирование капитала (основного капитала, оборотного капитала), на временные нужды (временное погашение недостатка денежных средств), прочие цели, в т.ч. потребительские цели);

- по способам выдачи (разовые, кредитная линия);

- по характеру возвратности (погашенные, просроченные, пролонгированные, списанные);

- по порядку погашения (погашаемые постепенно, единовременным платежом по истечении срока, в соответствии с особыми условиями, определенными в кредитном договоре);

- по характеру обеспечения (обеспеченные (в т.ч. по видам обеспечения), недостаточно обеспеченные, бланковые). В рамках анализа этих видов кредитов при оценке качества кредитного портфеля целесообразно рассматривать вопрос о проценте обеспеченности ссудных операций и определении доли бланковых кредитов в общей сумме кредитов. Оценка обеспечения выданных кредитов может производится с использованием данных внебалансовых счетов баланса банка;

- по способу уплаты процентов (обычные, дисконтные (предусматривающие удержание ссудного процента при выдаче кредита));

- по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д.

Так же важно оценить не только структуру, но качество кредитного портфеля.

Система оценки качества кредитного портфеля включает в себя:

- выбор критериев оценки;

- способ оценки качества элементов и сегментов кредитного портфеля;

- определение методов классификации элементов портфеля по группам качества (риска);

- оценка качества кредитного портфеля в целом на основе системы финансовых коэффициентов;

- оценка качества кредитного портфеля на основе его сегментации.

Система коэффициентов оценки качества, предложенная доктором экономических наук, профессором О.И. Лаврушиным, приведена в таблице 10.

Таблица 10 – Коэффициенты оценки качества кредитного портфеля

| Критерий оценки | Финансовые коэффициенты |

| 1 | 2 |

| Степень кредитного риска | Количественная оценка степени кредитного риска. Сумма остатка задолженности к i-той крупе x Вес i-той группы: К1 = К2 = |

| Степень защиты банка от риска К3 = К4 = К5 = К6 = К7 = К8 = К9 = К10 = К11 = | |

| Доходность кредитного портфеля | К12 = К13 = К14 = К15 = К16 = |

| Ликвидность кредитного портфеля | К17 = К18 (Н6) = |

Для сводной оценки качества кредитного портфеля банк должен выбрать систему показателей из перечисленных и обозначить их значимость (вес в процентах). Сводная оценка кредитного портфеля определяется в баллах на основе взвешивания группы качества показателя и его значимости и суммирования полученных значений. Об изменении качества кредитного портфеля в целом можно судить на основе:

1) динамики сводной балльной оценки;

2) сравнения фактического значения отдельных финансовых коэффициентов с мировыми стандартами или стандартами банка, вытекающими из бизнес-плана;

3) сравнения значений коэффициентов с их уровнем у других аналогичных по размеру банков.

Выводы о качестве кредитного портфеля на основе финансовых коэффициентов корректируются по результатам его структурного анализа (сегментации).

Различные аспекты проведения коммерческими банками активных кредитных операций регламентируются следующими нормативными актами Банка России:

1) Инструкция №110 от 16.01.2004 г. "Об обязательных нормативах банков";

2) Положение № 54 от 31.08.1998 г. "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)";

3) Положение № 39-П от 26.07.1998 г. "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам банковского учета";

4) Положение № 89-П от 24.09.1999 г. "О порядке расчета кредитными организациями размера рыночных рисков";

5) Положение № 254 от 26.03.2004 г. "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

Инструкция № 110 содержит ряд обязательных нормативов деятельности банков, среди которых: норматив достаточности капитала; максимальный размер риска на одного заемщика или группу связанных заемщиков; максимальный размер Крупных кредитных рисков; максимальный размер кредитов, гарантий, поручительств, выданных банком своим участникам.

При определении норматива достаточности собственного капитала банка используется следующий прием: активы банка в зависимости от степени риска вложений и их возможного обесценения подразделяются на 5 групп, для которых установлены разные коэффициенты риска (от 0 до 100%). В их числе — коэффициенты риска, присвоенные тем или иным видам кредитов. Активам, отнесенным к группе II, присвоен коэффициент риска в 10%, к группе III — 20%, к группе IV — 50%. Остальные активы попадают в группу V со 100-процентным риском. Норматив достаточности собственного капитала банка (H1) определяется по весьма сложной формуле, в которой учитываются, в частности, величины разнообразных кредитных рисков, принимаемых банком, а также суммы резервов, созданных им под возможные потери по кредитам.

Также в этой инструкции прописаны смысл и предельно допустимые конкретные величины норматива риска на одного заемщика или группу связанных заемщиков (Н6), норматива крупных кредитных рисков (Н7), норматива кредитов, гарантий и поручительств участникам банка (Н9.1), норматива рисков на инсайдеров банка (Н10.1). Эти коэффициенты представлены в таблице 11.

Таблица 11 – Обязательные нормативы деятельности банков.

| Наименование | Содержание | Значение, % |

| 1 | 2 | 3 |

| Норматив достаточности собственного капитала – Н1 | Отношение собственного капитала банка к его активам | Минимум 10-11 |

| Норматив мгновенной ликвидности – Н2 | Отношение высоколиквидных активов банка к средствам, привлеченным им до востребования | Минимум 15 |

| Норматив текущей ликвидности – Н3 | Отношение ликвидных активов (и некоторых других средств) банка к его обязательствам до востребования на срок до 30 дней | Минимум 50 |

| Норматив долгосрочной ликвидности – Н4 | Отношение кредитных требований банка с оставшимся сроком до погашения свыше 1 года к сумме его собственного капитала и обязательствам банка с оставшимся сроком до погашения свыше года | Максимум 120 |

| Норматив риска на одного заемщика или группу связанных заемщиков - Н6 | Отношение суммы кредитных требований банка к заемщику или группе связанных между собой заемщиков (за вычетом сформированных под соответствующие кредиты резервов) к собственному капиталу банка | Максимум 25 |

| Норматив крупных кредитных рисков -Н7 | Отношение суммы крупных кредитов (за вычетом резервов) к собственному капиталу | Максимум 800 |

| Норматив кредитов, гарантий и поручительств, выданных участникам - Н9.1 | Отношение суммы кредитов, гарантий и поручительств, выданных банком своим участникам, к собственному капиталу банка | Максимум 50 |

| Норматив рисков по инсайдерам - Н10.1 | Отношение суммы кредитных требований банка к его инсайдерам (за вычетом резервов) к собственному капиталу банка | Максимум 3 |

| Норматив вложений в капиталы других юридических лиц -Н12 | Отношение сумм, инвестированных банком в акции (паи) других юридических лиц (учитываемых в инвестиционном портфеле), к собственному капиталу банка | Максимум 25 |

Согласно Положению ЦБР от 31 августа 1998г № 54-П следует что, деньги могут размещаться (т.е. выдаваться в кредит) как в рублях, так и в иностранных валютах с соблюдением требований законодательства.

Банк разрабатывает и утверждает внутренние документы, определяющие его кредитную политику, а также учетную политику и подходы к ее реализации, документы, определяющие:

- процедуры принятия решений о размещении банком денежных средств;

- распределение функций и полномочий между подразделениями и должностными лицами банка, включающие внутренние правила размещения средств, в том числе правила кредитования клиентов.

В Положении 54-П четко определены требования к процессу выдачи кредитов.

Банк выдает кредиты в следующем порядке:

- юридическим лицам — в безналичном порядке путем заселения средств на расчетный, текущий или корреспондентский счет (далее — счета);

- физическим лицам — в безналичном порядке путем зачисления средств на счет лица в банке либо наличными через кассу банка;

- кредиты в иностранных валютах выдаются юридическим

и физическим лицам в безналичном порядке.

Банк выдает кредиты следующими способами:

1) разовым зачислением средств на банковские счета либо выдачей наличных денег заемщику — физическому лицу;

2) открытием кредитной линии;

3) кредитованием счета клиента (при недостаточности или отсутствии на нем средств) и оплаты расчетных документов с этого счета клиента (если в условиях договора банковского счета предусмотрено проведение такой операции). Кредитование счета при недостаточности или отсутствии на нем средств должно проводиться в пределах установленного лимита и срока, в течение которого должны быть погашены возникающие кредитные обязательства клиента;

4) участием банка в предоставлении средств клиенту на синдицированной (консорциальной)основе;

5) другими способами, не противоречащими законодательству и нормативным актам Банка России.

Кредит выдается на основании распоряжения, надлежащим образом составленного специалистами кредитного подразделения банка и подписанного уполномоченным должностным лицом банка.

Банк-кредитор обязан создавать резервы на возможные потери от кредитной деятельности в порядке, установленном Банком России.

Требования к процессу возврата клиентом кредита и уплаты процентов за кредит.

Кредит возвращается (погашается) и проценты за него платятся следующими способами:

1) списанием средств со счета заемщика по его платежному поручению;

2) списанием средств в порядке очередности, установленной в законодательстве, со счета заемщика, обслуживаемого в другом банке, на основании платежного требования банка кредитора. В этом случае средства могут списываться без акцепта владельца счета, если такая возможность предусмотрена в д0 говоре и заемщик письменно уведомил банк, в котором открыты его счета, о своем согласии на такое списание средств в соответствии с заключенным договором/соглашением;

3) списанием средств со счета заемщика — юридического лица, обслуживающегося в самом банке-кредиторе, на основании платежного требования последнего (в безакцептном порядке, если это предусмотрено в условиях договора);

4) перечислением средств со счетов заемщиков — физических лиц на основании их письменных распоряжений; переводом ими денег через предприятия связи или другие кредитные организации; взносом наличных в кассу банка-кредитора; удержанием из сумм, причитающихся на оплату труда заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

Кредиты в валютах погашаются в безналичном порядке.

В установленный в договоре/соглашении день (дата уплаты процентов и/или погашения основного долга) работник бухгалтерии, ответственный за ведение счета заемщика, на основании соответствующего распоряжения, подписанного уполномоченным должностным лицом банка, либо оформляет бухгалтерскими проводками факт уплаты процентов и/или погашения основного долга, либо (при неисполнении или ненадлежащем исполнении клиентом своих обязательств по договору) переносит возникший долг клиента на счета для учета просроченной задолженности.

Задолженность по кредитам, безнадежная и/или признанная нереальной для взыскания, в установленном порядке списывается с баланса банка за счет средств специально формируемого на такой случай резерва, а при недостатке таких средств относится на убытки отчетного года.

Центральный банк рекомендует банку-кредитору до принятия решения о целесообразности предоставления кредита:

- тщательно изучить все представленные заемщиком документы, включая бизнес-план, планы маркетинга, производства и управления, прогноз денежных потоков заемщика на период погашения предоставляемого ему кредита (график поступлений и платежей заемщика); ТЭО кредитуемой сделки;

- проверить достоверность кредитуемой сделки, изучить кредитную историю заемщика, проанализировать вопрос о наличии или отсутствии задолженности по обязательствам заемщика, в том числе просроченной, проверить полномочия должностных лиц заемщика, которые будут подписывать кредитный договор, проверить наличие и качество обеспечения (залога, гарантии, поручительства, страхового полиса и др.), оценить полученную информацию.

На этапе рассмотрения вопроса о целесообразности выдачи кредита рекомендуется организовывать и проводить встречи-интервью с потенциальным заемщиком. Такие встречи следует проводить на регулярной основе и в дальнейшем в течение срока действия договора/соглашения.

Уполномоченному подразделению банка рекомендуется организовать ежедневный контроль за сроками погашения (возврата) заемщиками предоставленных им кредитов и уплатой процентов, в том числе за состоянием просроченной задолженности по кредитам, и принимать необходимые меры к ее погашению.

Положение ЦБР от 26 июня 1998г № 39-П определяет порядок начисления процентов по активным и пассивным операциям банка, связанным с привлечением и размещением денежных средств клиентов банка - физических и юридических лиц, как в национальной валюте Российской Федерации, так и в иностранных валютах, а также за использование денежных средств, находящихся на банковских счетах, осуществляемых на основании договоров, заключаемых в соответствии с нормами Гражданского кодекса Российской Федерации, и порядок отражения в бухгалтерском учете указанных операций.

Проценты по размещенным денежным средствам (в займы, кредиты и на другие банковские счета и межбанковские кредиты/депозиты) поступают в пользу банка-кредитора в размере и в порядке, предусмотренных соответствующим договором на предоставление (размещение) денежных средств (кредитным договором, договором займа, договором межбанковского кредита/депозита). Начисление процентов осуществляется в соответствии с требованиями настоящего Положения.

При неисполнении (ненадлежащем исполнении) клиентом-заемщиком обязательств по уплате процентов в установленный договором срок, просроченная задолженность по процентам в конце рабочего дня (являющегося по договору днем /датой/ уплаты процентов) должна быть перенесена банком-кредитором на балансовые счета по учету просроченных процентов. В этом случае начисление процентов по размещенным денежным средствам на балансе банка-кредитора производится на указанных балансовых счетах до даты отнесения ссудной задолженности ко 2-ой и выше группам риска согласно критериям, установленным Банком России.

В дальнейшем, если при проведении классификации ссудная задолженность из 2-ой или выше группы риска будет переведена в 1 группу риска (в установленном Банком России порядке), то в этот же день учет начисленных процентов должен вновь вестись на балансовых счетах, при этом сумма начисленных к этому времени процентов, учитываемых на внебалансовых счетах, соответствующими бухгалтерскими проводками переносится на соответствующие балансовые счета.

В дальнейшем (с даты отнесения ссудной задолженности ко 2-ой или выше группам риска) учет начисленных банком процентов по данной задолженности, отражается в бухгалтерском учете на внебалансовых счетах, на эти же внебалансовые счета переносится сумма начисленных, но неполученных к этому дню процентов по данной задолженности. Учет просроченной задолженности банка по получению процентов ведется на внебалансовых счетах по каждому договору до момента их получения, а в случае их неполучения банком - в течение не менее 5 лет (после списания с баланса и перенесения на соответствующие внебалансовые счета суммы просроченной задолженности по основному долгу).

Если, несмотря на предпринятые банком-кредитором меры по погашению обязательств клиентом-заемщиком, по истечении 5-летнего срока просроченные проценты не будут уплачены должником (взысканы), банк имеет право списать указанную просроченную задолженность, учитываемую на соответствующих внебалансовых счетах (одновременно со списанием суммы просроченного основного долга, учитываемую на соответствующих внебалансовых счетах), в порядке, установленном Банком России.

В случае ликвидации юридического лица-должника (банка-должника) банк-кредитор прекращает дальнейшее начисление процентов по размещенным у должника средствам и предъявляет в установленном порядке требования к ликвидационной комиссии в отношении всех обязательств юридического лица-должника (банка-должника), включая обязательства по уплате процентов.

В случае неудовлетворения или неполного удовлетворения требований банка-кредитора просроченная задолженность по процентам ликвидируемого юридического лица-должника (банка-должника) должна быть списана с баланса банка-кредитора в порядке, установленном Банком России.

Положение ЦБР от 24 сентября 1999г №89-П регулирует следующие моменты кредитной деятельности коммерческого банка.

В соответствии с п.9 статьи 61 Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст.356; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 34, ст.1966; Собрание законодательства Российской Федерации, 1995, N 18, ст.1593; 1996, N 1, ст.3, 7; 1996, N 26, ст.3023; 1997, N 9, ст.1028; 1997, N 18, ст.2099; 1998, N 10, ст.1147; 1998, N 31, ст.3829) Банк России настоящим Положением устанавливает порядок расчета кредитной организацией размера рыночных рисков для включения в расчет показателя достаточности собственных средств (капитала) (норматив H1).

Согласно этому положению, рыночный риск - риск возникновения у кредитной организации финансовых потерь (убытков) вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, а также курсов иностранных валют.

Также в нем представлен порядок расчета процентного, валютного, фондового рисков.

Кредитные организации используют показатель размера рыночных рисков (РР) в целях расчета норматива достаточности капитала (Н1) и ежемесячно направляют отчетность в территориальные учреждения Банка России по форме Приложения 4 к настоящему Положению.

Для управления качеством кредитного портфеля коммерческого банка очень важно рассмотреть основные моменты Положения ЦБР от 26 марта 2006г №254-П.

Кредитные организации обязаны формировать резервы на возможные потери по ссудам (далее - резерв) в соответствии с порядком, установленным настоящим Положением.

Классификация (реклассификация) ссуд и формирование (регулирование) резерва осуществляются на основании следующих принципов:

- соответствие фактических действий по классификации ссуд и формированию резерва требованиям настоящего Положения и внутренних документов кредитной организации;

- комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

- своевременность классификации (реклассификации) ссуды и (или) формирования (регулирования) резерва и достоверность отражения изменений размера резерва в учете и отчетности.

Резерв формируется кредитной организацией при обесценении ссуды (ссуд), то есть при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения) (далее - кредитный риск по ссуде).

Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, то есть остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент ее оценки, и ее справедливой стоимостью на момент оценки, осуществленной в порядке, установленном настоящим Положением (далее - текущая стоимость ссуды). Оценка справедливой стоимости ссуды (далее - оценка ссуды) осуществляется на постоянной основе, начиная с момента выдачи ссуды.

Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, то есть по группе ссуд со сходными характеристиками кредитного риска, соответствующих требованиям, установленным настоящим Положением, и обособленных в целях формирования резерва (далее - портфель однородных ссуд) в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков, ссуды, предоставленные которым включены в портфель однородных ссуд.

При формировании резерва кредитные организации определяют в соответствии с порядком, установленным пунктом 1.7 и главой 5 настоящего Положения, размер расчетного резерва, то есть резерва, отражающего величину потерь кредитной организации по ссуде, которые должны быть признаны при соблюдении предусмотренного настоящим Положением порядка оценки факторов кредитного риска без учета факта наличия и качества обеспечения по ссуде.

При наличии обеспечения по ссуде, предусмотренного главой 6 настоящего Положения, размер формируемого резерва определяется в порядке, установленном указанной главой.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества.

Резерв формируется в пределах суммы основного долга (балансовой стоимости ссуды). В сумму основного долга не включаются: обусловленные законом, обычаями делового оборота или договором платежи в виде процентов за пользование ссудой, комиссионные, неустойки, а также иные платежи в пользу кредитной организации, вытекающие из договора (далее - проценты по ссуде).

Резерв формируется в валюте Российской Федерации независимо от валюты ссуды.

Требования настоящего Положения не распространяются на:

- финансовые активы, отражаемые в бухгалтерском учете по рыночной стоимости, по которым осуществляется переоценка в соответствии с нормативными актами Банка России;

- финансовые активы, являющиеся элементами расчетной базы в соответствии с Положением Банка России от 9 июля 2003 года N 232-П "О порядке формирования кредитными организациями резервов на возможные потери", зарегистрированным Министерством юстиции Российской Федерации 24 июля 2003 года N 4922 ("Вестник Банка России" от 6 августа 2003 года N 45) (далее - Положение Банка России N 232-П).

Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями.

Похожие работы

... баланса и платежеспособности банка; а также на основе отчетности Восточно-Сибирского банка проанализирована структура и динамика доходов и расходов, прибыли банка, определена экономическая эффективность работы банка в условиях нестабильной экономики. На основе проведенного анализа можно сказать, что банк поддерживает достаточно высокий уровень ликвидности. В структуре привлеченных средств клиентов ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

0 комментариев