Навигация

Проектирование и разработка рекламно-информационного сайта

66782

знака

7

таблиц

1

изображение

3. Проектирование и разработка рекламно-информационного сайта

3.1 Сайт – как информационная система

В настоящее время интернет представляет собой один из самых активно развивающихся средств информации. Создание сайта в интернете обеспечивает новые возможности по расширению, информационной поддержке или рекламе бизнеса. Профессионально созданный сайт обеспечивает легкость его нахождения по запросам в поисковых системах, поскольку целевую аудиторию составляют пользователи, которые ищут конкретную информацию в интернете. Постоянный контакт с клиентами и партнёрами позволяет оперативно реагировать на изменения рынка и проводить своевременную коррекцию. Кроме того, расходы на рекламу в интернете значительно ниже, чем в традиционных средствах.

Веб-сайт сегодня является не только информационным средством или визиткой, но и полноценным маркетинговым инструментом, привлекающим новых клиентов, приносящим прибыль. Качественный сайт является основным информационным ресурсом всего банка. При помощи сайта можно:

¾ передать всю необходимую информацию об услугах банка, в том числе самые последние новости;

¾ красиво разрекламировать свой банк, и услуги, так, чтобы иметь одновременно зрелищность телевизионной рекламы и информативность буклета.

В рамках темы дипломной работы поставлена задача, разработать, программный продукт – интерактивный сайт. Система должна состоять из набора услуг, которые хочет рекламировать банк, выводя необходимые данные по каждой услуге на экран.

Целью разработки данного программного продукта является облегчить работу, как клиентам банка, так и банку. Так как данный сайт содержит в себе полную информацию о предоставляемых услугах юридическим лицам. Условия работы данного комплекса – наличие компьютера-сервера, на котором происходит обработка всей информации, ее наглядное отображение и хранение.

Первым этапом разработки сайта является определение его дизайна. Главные задачи, которые пришлось решать при разработке дизайна сайта, – это соответствие сайта фирменному стилю, использование логотипа и цветов банка, и удобство сайта для пользователя.

Сайт содержит интерфейс, позволяющий посетителю легко ориентироваться в его ресурсах. Визуальное выделение информационных блоков, контрастные ссылки, интуитивно понятное расположение управляющих элементов обеспечивают удобство в посещение сайта.

При создании сайта были использованы легко читаемые шрифты, выделение заголовков, ведь задача сайта не запутать пользователя, а донести до него информацию в максимально доходчивом виде.

Таким образом, правильно подобранная графика выгодно представляет фирменный стиль на сайте и облегчает пользователю общение с электронным ресурсом.

3.2 Разработка дизайна и кодирование сайта

Данный сайт разработан на основе HTML с использованием Java Script.

Сайт состоит из множества информационных страниц об банковских услугах предоставляемых юридическим лицам. Также по средствам Java Script разработан и внедрен в сайт кредитный калькулятор, программный код которого выглядит следующим образом:

<html>

<head><title>Кредитный калькулятор</title>

</head>

<Script language= «JavaScript»>

function fun0 ()

{document.f1.text5.value=Math.round (document.f1.text1.value/document.f1.text3.value*document.f1.text4.value/100); document.f1.text6.value=eval (document.f1.text1.value)+eval (document.f1.text5.vale);}</script>

<Script language= «JavaScript»>

d=new Date(); document.write (d.toLocaleString())

hd=new Date();

h=hd.getHours();

if (h>=6 && h<=10) {document.write («<I><b> Доброе утро!</b> </I>»);}

if (h>=11 && h<=16) {document.write («<I><b> Добрый день!</b></I>»);}

if (h>=17 && h<=21) {document.write («<I><b> Добрый вечер!</b></I>»);}

if (h>=22 && h<=5) {document.write («<I><b> Доброй ночи!</b></I>»);}

</script>

<body>

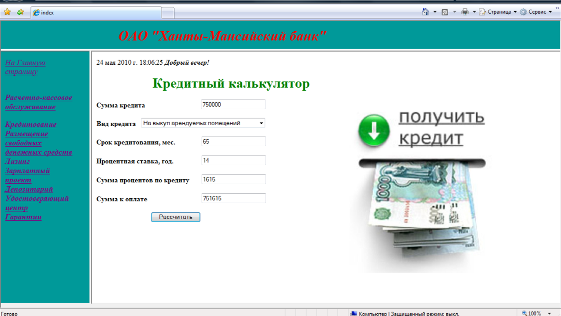

<p>                               <b><font color= «green»> <font size= «6»>Кредитный калькулятор</font></font><img src=24233_2.jpg align=right width=450 hight=400></p></b>

<form name= «f1»>

<b>Сумма кредита</b>

<Input type=text name= «text1»><br><br>

<b>Вид кредита</b>

<select name= «ComboBox» style= «width: 283»>

<option value= «1»>Микрокредит</option>

<option value= «2»>На оборотный капитал</option>

<option value= «3» selected>На развитие бизнеса</option>

<option value= «4»>Инвестиционный</option>

<option value= «5»>Под залог коммерческой недвижимости</option>

<option value= «6»>На выкуп арендуемых помещений</option>

</select>

<br><br>

<b>Срок кредитования, мес.</b>

<Input type=text name= «text3»><br>

<br>

<b>Процентная ставка, год. </b>

<Input type=text name= «text4»><br>

<br>

<b>Сумма процентов по кредиту </b>

<Input type=text name= «text5»><br>

<br>

<b>Сумма к оплате </b>

<Input type=text name= «text6»><br>

<br>

<Input Type=button name= «but1» value= «Рассчитать» ONCLICK= «fun0 ()»>

</body>

</html>

При помощи данного калькулятора любой пользователь сможет без трудностей рассчитать сумму переплаты (сумму процентов) по кредиту и общую сумму выплаты за определенный срок кредитования.

Наглядно кредитный калькулятор представлен на рисунке 1.

Рис. 1. Кредитный калькулятор

Таким образом, рекламно-информационный сайт банка содержит полную информацию об банковских услугах для юридических лиц, воспользовавшись данным информационным источником, клиент сохраняет свое личное время.

Заключение

Политика банка в сфере обслуживания юридических лиц строится на принципах установления долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов.

Для зачисления выручки от реализации продукции и выполненных работ клиент открывает расчетный счет в банке, в последствие чего с него будут производиться списание и поступления по счету.

Банки, осуществляют расчёты по правилам, формам и стандартам, установленным Центральным Банком Российской Федерации, а при отсутствии таких правил – по договорённости между собой.

Банки для удовлетворения потребностей каждого клиента стремятся предоставить как можно больший спектр банковских услуг на приемлемых для клиента условий (депозитные, кредитные, расчетные, лизинговые, факторинговые, трастовые операции и другие). Также банки осуществляют модернизацию банковских услуг, путем внедрения новых банковских технологий, таких как интернет-банкинг, клиент-банк и другие.

Анализ деятельности ОАО «Ханты-Мансийского банка» позволил определить банк как универсальную диверсифицированную ресурсную базу и осуществляющую весь спектр операций на финансовом рынке.

У юридических лиц есть возможность разместить в банке свободные денежные средства на выгодных для бизнеса условий: индивидуальные сроки размещения; гибкие ставки; гарантия сохранности средств и тайны вкладов; получение дохода от хранения на депозите денежных средств.

По результатам анализа депозитного портфеля за анализируемый период доля депозитных вложений от юридических лиц с каждым годом увеличивается, депозитные вложения на 01.01.2009 г. увеличились в 8 раз по сравнению с началом 2008 года. Анализ депозитного портфеля юридических лиц по срочности показал, что наибольший удельный вес на 01.01.2008 г. приходится на долгосрочные вложения (свыше трех лет), которые составляют 40,57%, а уже на 01.01.2010 г. лидируют краткосрочные сложения, это обусловлено тем, что в пору 2008 года мировой кризис оказал сильное влияние на производительность и успешную работу многих организаций, вследствие чего, чтобы не обанкротиться многие юридические лица и индивидуальные предприниматели размещали свои свободные денежные средства в банке для увеличения прибыли за счет процентного дохода от депозитных вложений.

Привлечение свободных денежных средств от клиентов в банке является важным процессом, т. к. банк распределяет привлеченные ресурсы в области размещения денежных средств, в последствие которые приносят процентный доход банку.

Оценка кредитного портфеля ОАО «Ханты-Мансийского банка» показала, что юридические лица занимают лидирующее место в структуре кредитного портфеля, доля ссудной задолженности юридических лиц на 01.01.2008 г. составляет 50,22%, а уже на 01.01.2010 г. составляет 66,23%. Данное положение является следствием того, что банк снизил процентные ставки, по кредитам уменьшив их на 1,5%. В большей степени юридические лица кредитуются на более длительный срок для реализации своих целей. Анализ ссудной задолженности юридических лиц по срокам показал, что у банка есть долгосрочная ресурсная база, что банк способен удовлетворять потребности корпоративных клиентов различных секторов экономики, так как у банка увеличивается доля среднесрочных и долгосрочных кредитов в структуре кредитного портфеля. В свою очередь, просроченная ссудная задолженность банка не велика и за анализируемый период снизилась до 0,09% (на 01.01.2010 г.), это говорит о налаженной работе банка с клиентами, также большое значение имеет Фонд поддержки предпринимательства, которое является надежной опорой для клиентов в процессе кредитования.

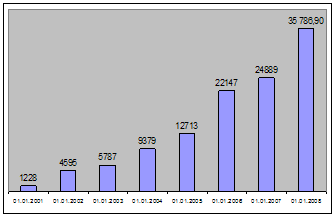

Проводя оценку расчетных операций банка, очевидно, что банк стремится привлечь как можно больше клиентов, в этом случае в банке разработана система управления взаимоотношений (СRM система), также в банке происходит внедрение новых банковских продуктов, таких как «Интернет-Клиент», «Выписка Он-лайн» и другие. В последствие чего за анализируемый период число открытых расчетных счетов юридическим лицам с каждым годом увеличиваются, и на начало 2010 год их количество приходится около 30 тыс. штук. Также динамика денежных средств на счетах юридических лиц с каждым годом увеличивается и на 01.01.2010 г. составляет 31098 млн. руб.

Таким образом, проведя оценку деятельности ОАО «Ханты-Мансийский банк», можно сказать, что наблюдается стабильная, хорошо налаженная банком работа в области обслуживания юридических лиц.

Разработанный программный продукт в виде рекламно-информационного сайта банка дает возможность пользователю получить полную информацию об услугах предоставляемых юридическим лицам, а также при помощи кредитного калькулятора рассчитать сумму переплаты по кредиту и общую сумму кредита за определенный период.

Список литературы

1. Гражданский Кодекс Российской Федерации

2. Федеральный закон РФ «О банках и банковской деятельности»

3. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. – 2-е изд., перераб. и доп./ Под ред. М.Х. Лапидуса. – М.; Финансы и статистика, 2001.

4. Гроздев Б.З. Факторинг. – М.; Тандем, 2000.

5. Горемыкин В.А. Основы технологии лизинговых операций: Учебное пособие. – М.; Ось – 89, 2000.

6. Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие/ О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. О.И. Лаврушина. – 2-е изд. – М.; КНОРУС, 2006.

7. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке. – М.; Финансы и статистика, 2000.

8. Жарковская Е.П. Банковское дело: учебник / Е.П. Жарковская. – М.: Омега-Л, 2006.

9. Жуков Е.Ф. Банки и банковские операции: Учебник/ Под ред. Е.Ф. Жукова. М.: Банки и биржи, ЮНИТИ, 2007.

10. Куликов А.Г., Лизинг в России: // Деньги и кредит №6, 2000.

11. Островская О.М. Банковское дело: толковый словарь. – М.: ИНФРА-М, 2009.

12. Колесникова В.И. и Л.П. Кроливецкая Л.П. Банковское дело: Учеб. пособ. М.: Финансы и статистика, 2008.

13. Антонова Н.Г. Кредитный договор // Деньги и кредит, 2001, №3.

14. Печникова А.В. и Маркова О.М. Банковские операции – ИНФРА-М, 2007.

15. Белоглазова Г.Н. и Кроливецкая Л.П. Банковское дело – Организация деятельности коммерческого банка: Москва Высшее образование-2008.

[1] Колесникова В.И. и Кроливецкая Л.П. Банковское дело: Учебное пособие. М.: Финансы и статистика, 2008-117

Похожие работы

... № 346. – С.58-64 29. Милюков А.И. Кредитная поддержка производства – центральная проблема. // Деньги икредит. – 2009. № 4 – С.9-12 Приложение А Схема процесса кредитования юридических лиц 1) Рассмотрение кредитной заявки на выдачу кредита Предварительные переговоры с потенциальным заемщиком Предоставление потенциальным заемщиком необходимого пакета ...

... рынке кредитов со стороны потенциальных заемщиков, · уровень риска по конкретному кредиту (исходя из срока, вида кредита), · уровень инфляции в экономике. Под системой банковского кредитования юридических лиц обычно понимают совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. Составными элементами системы ...

... деньги и приходные документы заведующему кассой под расписку в кассовом журнале вечерней кассы. III. Анализ работы Промышленного ОСБ № 8231 г.Самара по расчетно-кассовому обслуживанию юридических лиц. 3.1. Общая характеристика Поволжского банка АК Сбербанка Промышленного отделения № 8231 г. Самара. Отделение сберегательного банка № 8231 не является юридическим лицом, ОСБ №8231 , в пределах ...

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

0 комментариев