Оценка платежеспособности заемщика

Предоставление кредита

Апреля 2000 г

Местонахождение (почтовый адрес) Банка: Российская Федерация, 119034, г. Москва, Гагаринский переулок, дом 3

Все перечисленные банковские операции и сделки осуществляются в рублях и в иностранной валюте

Банк вправе один раз в год принимать решение (объявлять) о выплате дивидендов по размещенным акциям

Решения общего собрания акционеров может быть принято без проведения собрания путем проведения заочного голосования

Кворум для проведения заседаний Наблюдательного совета составляет не менее половины от числа избранных членов Наблюдательного совета Банка

Порядок деятельности Ревизионной комиссии Банка определяются Положением о Ревизионной комиссии Банка, утверждаемым общим собранием акционеров Банка

Навигация

Организация кредитования в "Россельхозбанке"

Организация кредитования в "Россельхозбанке"

116889

знаков

5

таблиц

1

изображение

Содержание

Введение

1. Общая характеристика «Россельхозбанка»

1.1 История развития «Россельхозбанка»

1.2 Характеристика «Россельхозбанка»

1.3 Функции и задачи Отдела организации кредитования частных клиентов «Россельхозбанка»

2. Организация кредитования физических лиц коммерческим банком

2.1 Порядок предоставления кредита

2.2 Анализ и определение платежеспособности физических лиц

2.2.1 Методика определения платежеспособности физических лиц

2.2.2 Практические расчеты определения платежеспособности физических лиц

2.3 Обеспечение возвратности кредита

Заключение

Список используемой литературы

Приложения

Приложение А

Приложение Б

Введение

Учебно-ознакомительная практика проходила с 22 июля по 20 августа, 2008 г. в Российском Сельскохозяйственном банке. Практика является важнейшей частью подготовки высококвалифицированных специалистов и имеет своей задачей практическое закрепление теоретических знаний, полученных во время обучения, приобретение более глубоких практических навыков по специальности и профилю будущей работы, систематизацию и обобщение материалов, необходимых для написания бакалаврской работы и диплома.

Прохождение производственной практики включало в себя следующие цели и задачи.

Цели практики:

· Совершенствование профессиональной подготовки в рамках выбранной специальности;

· Формирования базовых профессиональных навыков и профессионального мышления.

Задачи практики:

· Изучение организационной структуры предприятия по месту прохождения практики;

· Изучение профессионально-должностной структуры работников предприятия;

· Ознакомление с деятельностью 1-2 специалистов и выполнение отдельных поручений по их заданию;

Руководителем практики на предприятии был Заведующий дополнительного офиса – Кокулекова Ираида Романовна.

Мне был поставлен ряд задач, которые я должен был выполнить по мере прохождения практики. Исходя из этих задач, суть моей практики заключалась в следующем:

· Прохождение инструктажа по технике безопасности;

· Ознакомление с работой банка;

· Изучение нормативных документов, регламентирующих работу отдела организации физических лиц;

· Ознакомление с порядком вычисления эффективной процентной ставки по кредиту и полной стоимости по кредиту;

· Изучение системы документооборота;

· Составление и написание отчета о практики.

1. Общая характеристика «Россельхозбанка» 1.1 История развития «Россельхозбанка»

Аграрная система кредита в России возвращается к 1882 году, когда первые специализированные банки – ‘Крестьянский Земельный банк’ и ‘Земельный банк Дворянства’ – были установлены. Во время советского периода приблизительно 90% всех долгосрочных ссуд были выданы на сельское хозяйство. Тогда сектор включал 35 000 офисов на всем протяжении СССР и нанял 110 000 человек. Установленный в 2000 году на инициативе президента Российской Федерации, российский Сельскохозяйственный Банк - теперь главное финансовое учреждение, обеспечивающее банковские услуги российскому сектору сельского хозяйства. «Россельхозбанк» доказал свою эффективность, преследуя высокие стандарты бизнеса и стал одним из лидеров на аграрном рынке банковских услуг. Правительство Российской Федерации, представленной Федеральным агентством на федеральном Управлении Собственностью, держит 100%-ые акции «Россельхозбанка». С самого начала цель «Россельхозбанка» была двойной: создать систему, которая предоставляет весь сельский доступ людей к полному диапазону банковских услуг и обеспечить финансовые ресурсы для оборотного капитала и долгосрочных инвестиций юридических лиц сельского хозяйства. Чтобы сделать это, «Россельхозбанк» построил широкую сеть по всей стране. Сегодня «Россельхозбанк» обладает второй по величине сетью филиалов страны. На 1 января 2008, «Россельхозбанк» присутствует в 77 избирательных округах Российской Федерации. Приблизительно 25 процентов населения России живут в сельских районах. Это показывает огромные возможности служить этому рынку и поспособствовать его росту.

1.2 Характеристика «Россельхозбанка»

Руководствуясь целями создания Банка, современным представлением о его месте в банковской системе и целями государственной аграрной политики, миссия ОАО «Россельхозбанк» на перспективу состоит в следующем:

Обеспечение доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения Российской Федерации в банковских продуктах и услугах, всемерное содействие формированию и функционированию современной национальной кредитно-финансовой системы агропромышленного сектора России, поддержка развития агропромышленного комплекса и сельских территорий Российской Федерации. Российский Сельскохозяйственный банк - государственный Агент для развития сектора сельского хозяйства. Его миссия состоит в том, чтобы осуществить правительственные финансы и кредитную политику в сельском хозяйстве и сельские районы в России. Российский Сельскохозяйственный банк:

- обеспечивает доступные, инновационные и эффективные продукты банка и услуги для производителей сельскохозяйственный продукта, и сельское население Российской Федерации

- осуществляет правительственный социально-экономический, и кредитная политика в сельском хозяйстве и сельские районы в России

- облегчают внутренний, и иностранные инвестиции и новшества в секторе сельского хозяйства российской экономики

- обеспечивает устойчивое развитие сельского хозяйства и сельские территории

Российской Федерации, Установленного в 2000 на инициативе президента Российской Федерации, Российский Сельскохозяйственный банк сейчас обладает второй по величине сетью филиалов страны, и это уже среди Лучших десяти российских банков. С самого начала цель Российского Сельскохозяйственного банка была двойной: создать систему, которая предоставляет весь сельский доступ людей к полному диапазону банковских услуг и обеспечить результаты банковских операций, требуемые этим рынком, для оборотного капитала и долгосрочных капиталовложений. Чтобы сделать это, только Российский Сельскохозяйственный банк за шесть лет построило широкую сеть по всей стране. Приблизительно 25 процентов населения России живут в сельских районах. Это показывает огромные возможности служить этому рынку и поспособствовать его росту.

Для представления ультрасовременного сельского хозяйства, финансируя российский Сельскохозяйственный банк, есть следующие стратегические цели:

- расширенный доступ, чтобы финансировать сельское хозяйство и сельское население

- участия увеличения в секторе сельского хозяйства, поскольку один из ключевых секторов российской экономики

- развивается, новые возможности роста сельского хозяйства

- гарантируют устойчивость

Организационная структура Россельхозбанка представлена на рисунке 1.

По итогам деятельности «Россельхозбанка» за 2007 год:

-Совокупные активы банка составили почти 628,31 млрд.руб. (прирост за прошедший год на 47%);

- Капитал банка увеличился в 1,6 раза и составил порядка 51,92 млрд.руб.;

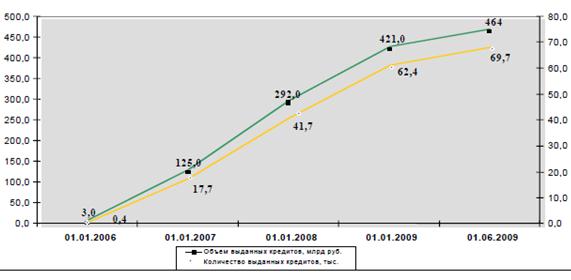

- Кредитный портфель банка превысил 450 млрд.руб.(прирост за год на 11%);

- Средства частных клиентов, размещенные во вкладах составляет 35,5 млрд.руб.

Рисунок 1. Организационная структура «Россельхозбанка»

1.3 Функции и задачи Отдела организации кредитования частных клиентов «Россельхозбанка»

В своей работе отдел руководствуется Федеральным Законом РФ «О банках и банковской деятельности», иными законами и правовыми актами Российской Федерации, решениями Наблюдательного совета, Правления и Председателя «Россельхозбанка», иными нормативными и распорядительными документами «Россельхозбанка», Положением об Управлении кредитования частных клиентов, также настоящим Положением.

Основными целями и задачами отдела является:

Целью отдела является максимизация доходов банка от операций по кредитованию частных клиентов, обеспечение высокого качества кредитного портфеля;

Задачами отдела является:

- Эффективная реализация кредитной политики банка путем организации кредитования физических лиц;

- Минимизация кредитных рисков по кредитному портфелю частных клиентов банка;

- Организация, развитие и совершенствование проведения операций банка по кредитованию частных клиентов в организационно подчиненных подразделениях;

- Организация продвижения на рынок потребительского кредитования частных клиентов всего спектра банковских кредитных продуктов, выявление потребностей населения в новых кредитных продуктах;

- Организация профессиональной подготовки специалистов банка по кредитованию частных клиентов;

- Методологическое обеспечение подчиненных подразделений по основным направлениям деятельности управления.

Отдел в соответствии с возложенными на него задачами выполняет следующие функции:

- Организует работу по кредитованию частных клиентов в системе «Россельхозбанка» с целью безусловного выполнения бизнес-плана. Участвует в обновлении управленческих и технологических процессов бизнес - направления кредитования частных клиентов;

- Осуществляет изучение регионального рынка направлениям деятельности Управления;

- Участвует в планировании цифровых показателей бизнес-плана по кредитованию частных клиентов и контролирует их выполнение структурными подразделениями банка;

- Контролирует полноту и правильность создания резервов на возможные потери по ссудам физический лиц в подчиненных подразделениях банка.

- Осуществляет методическое и информационное обеспечение подчиненных подразделений (методическими, нормативными, инструктивными и аналитическими материалами) по основным направлениям деятельности Управления;

- Осуществляет координацию и контроль работы подчиненных подразделений в части кредитования физических лиц, в том числе путем проведения целевых проверок на местах;

- Организует подготовку заключений в части кредитования физических лиц по заявкам отделений для соответствующего коллегиального органа территориального банка;

- Принимает участие в организации обучения и повышения квалификации персонала подчиненных подразделений по направлениям деятельности Управления;

- Формирует статистическую и иную установленную отчетность по вопросам, входящим в компетенцию управления;

- Осуществляет мониторинг уровня просроченной задолженности по кредитам частных клиентов в целом по банку, разрабатывает рекомендации подчиненным подразделениям по работе с просроченной задолженностью частных клиентов;

- Осуществляет подготовку и анализ аналитических материалов по кредитованию частных клиентов, обобщает материалы проведенных проверок отделений;

- Осуществляет контроль за правомерностью списания ссудной задолженности частных клиентов, признанной не реальной для взыскания и за работой по возврату ранее списанной задолженности за счет резервов на возможные потери по ссудам;

- Организует взаимодействие с органами власти и юридическими лицами по вопросам кредитования частных клиентов в части заключения договоров о сотрудничестве, совместных программ и соглашений о взаимодействии с целью продвижения кредитных продуктов;

- Осуществляет разработку внутренних регламентирующих документов по кредитованию частных клиентов.

2. Организация кредитования физических лиц коммерческим банком 2.1 Порядок предоставления кредита

Кредиты предоставляются физическим лицам – гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения 75 лет. При предоставлении Заемщику кредита в сумме, не превышающей 100 долларов США (иди рублевого эквивалента этой суммы), и на срок, не более 6 месяцев, максимальный возрастной ценз не устанавливается.

Рассмотрение вопроса о предоставлении кредита.

Похожие работы

... правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений. Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) ...

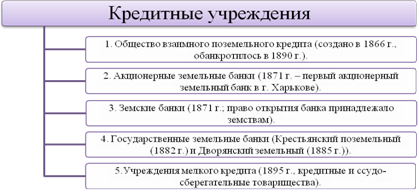

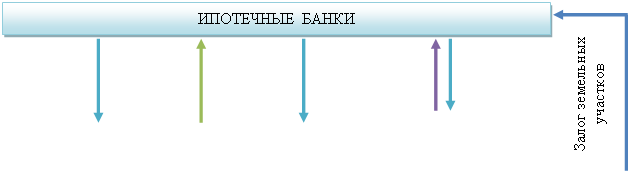

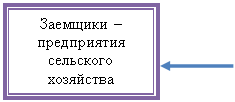

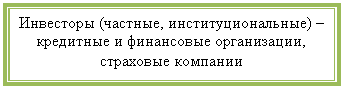

... банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д. ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ 2.1 Оценка современного состояния нормативно-правовой базы земельно- ...

... , доверие есть спутник кредита, но не составляет его экономического существа [6, с.395]. Однако одного доверия мало. Для возникновения и развития кредитных отношений необходимы веские экономические основания, серьезные экономические причины. Возникает кредит и существует в той сфере хозяйственной жизни, где встречаются независимые хозяйствующие субъекты, и происходит перемещение общественного ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

0 комментариев