Оценка платежеспособности заемщика

Предоставление кредита

Апреля 2000 г

Местонахождение (почтовый адрес) Банка: Российская Федерация, 119034, г. Москва, Гагаринский переулок, дом 3

Все перечисленные банковские операции и сделки осуществляются в рублях и в иностранной валюте

Банк вправе один раз в год принимать решение (объявлять) о выплате дивидендов по размещенным акциям

Решения общего собрания акционеров может быть принято без проведения собрания путем проведения заочного голосования

Кворум для проведения заседаний Наблюдательного совета составляет не менее половины от числа избранных членов Наблюдательного совета Банка

Порядок деятельности Ревизионной комиссии Банка определяются Положением о Ревизионной комиссии Банка, утверждаемым общим собранием акционеров Банка

Навигация

Оценка платежеспособности заемщика

Организация кредитования в "Россельхозбанке"

116889

знаков

5

таблиц

1

изображение

1. Оценка платежеспособности заемщика.

При обращении клиента в Банк за получением кредита уполномоченный сотрудник кредитующего подразделения (далее -кредитный инспектор) выясняет у клиента цель, на которую испрашивается кредит ,разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита, также предоставляет заявление на получение кредита (Приложение А).

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором в журнале учета заявлений; на заявлении проставляются дата регистрации и регистрационный номер.

С паспорта (удостоверения личности) и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На копиях, сделанных кредитным инспектором или сверенных им с подлинными документами, делается отметка ‘‘копия верна’’ за подписью инспектора.

На оборотной стороне заявления или отдельном листе кредитный инспектор составляет перечень принятых документов и копий.

Далее кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю Заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставлявшие ему ранее кредиты.

Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности Банка.

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы Заемщика и сведений, указанных в анкете.

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста Банка по вопросам недвижимости или дочернее предприятие. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценка и возможность приема в обеспечение по кредитному договору ценных бумаг определяется отделом ценных бумаг Банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению.

Кредитующее подразделение направляет заявление, анкету, копии ценных бумаг и сертификатов акций, а также выписку из реестра акционеров в отдел по работе с ценными бумагами для оценки ценных бумаг и выдачи заключения о возможности их приема в качестве обеспечения.

По результатам проверки составляется заключение, которое отдел по работе с ценными бумагами передает кредитующему подразделению.

Заключение должно содержать следующую информацию:

- заключение о возможности приема ценных бумаг в качестве обеспечения;

- заключение о возможных сроках предоставления кредита.

Кредитный инспектор определяет платежеспособность Заемщика на основании справки с места работы о доходах и размере удержания, а также данных анкеты. (кроме кредита под заклад ценных бумаг, по нему оценка платежеспособности заемщика не производится).

Справка должна содержать следующую информацию:

- полное наименование организации, выдавшей справку, ее почтовый адрес, телефон и банковские реквизиты;

- продолжительность постоянной работы Заемщика в данной организации;

- настоящая должность Заемщика (кем работает);

- среднемесячный доход за последние шесть месяцев;

- среднемесячные удержания за последние шесть месяцев с расшифровкой по видам.

Справка выдается администрацией предприятия, учреждения, организации по месту работы (установлении пенсии) ссудозаемщика в одном экземпляре и предоставляется последним в кредитующее подразделение.

Справки не выдаются:

- рабочим и служащим, проработавшим на данном предприятии (учреждении, организации) менее 1 года, кроме рабочих и служащих переведенных на другую работу в порядке перевода.

- при наличии удержаний по исполнительным листам или другим исполнительным документам составляющих 50 % заработной платы, пенсии, стипендии.

- подлежащим увольнению по разным причинам.

Справка предоставляется за подписями руководителя и главного бухгалтера организации, скрепленными печатью.

Фамилия руководителя предприятия, учреждения, организации и главного бухгалтера указывается полностью. Справка заполняется одним цветом чернил, исправления не допускаются.

Руководители и главные бухгалтера предприятий, учреждений, организаций несут персональную ответственность за нарушение установленного порядка выдачи справки для получения ссуды.

Для лиц, работающих в коммерческих структурах, помимо справки о доходах необходимо предоставить из банка с указанием банковских реквизитов предприятия: дата открытия расчетного счета предприятия и является ли он действующим на дату предоставления заявки.

При рассмотрении дохода Заемщика, его поручителя для решения вопроса о возможности выдачи кредита необходимо учитывать:

- доходы, получаемые гражданами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы;

- доходы от предпринимательской деятельности и другие постоянные источники дохода;

- в исключительных случаях, по усмотрению Банка в расчет платежеспособности Заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход семьи.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Похожие работы

... правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений. Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) ...

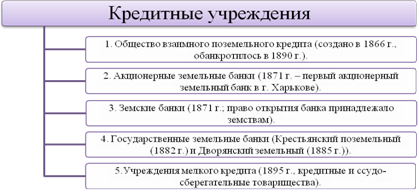

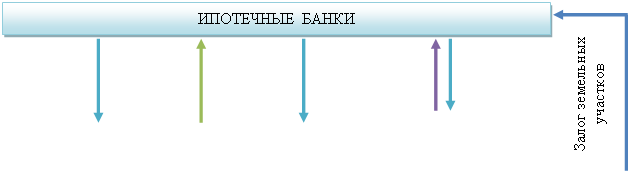

... банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д. ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ 2.1 Оценка современного состояния нормативно-правовой базы земельно- ...

... , доверие есть спутник кредита, но не составляет его экономического существа [6, с.395]. Однако одного доверия мало. Для возникновения и развития кредитных отношений необходимы веские экономические основания, серьезные экономические причины. Возникает кредит и существует в той сфере хозяйственной жизни, где встречаются независимые хозяйствующие субъекты, и происходит перемещение общественного ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

0 комментариев