Операции коммерческих банков с ценными бумагами

Инвестиционные операции

Залоговые операции

Посреднические операции

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И ВНУТРИБАНКОВСКОГО КОНТРОЛЯ ЦЕННЫХ БУМАГ

Учет вложений банка в ценные бумаги

Внутрибанковский контроль

АНАЛИЗ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ НА ПРИМЕРЕ МОРСКОГО ТРАНСПОРТНОГО БАНКА

Навигация

Организация операций коммерческих банков с ценными бумагами с целью продажи

Организация операций коммерческих банков с ценными бумагами с целью продажи

95726

знаков

1

таблица

2

изображения

СОДЕРЖАНИЕ

Введение

1. Экономическая сущность операций комерческих банков с ценными бумагами

1.1 Сущность и классификация ценных бумаг

1.2 Операции коммерческих банков с ценными бумагами

1.2.1 Эмиссионные операции

1.2.2 Инвестиционные операции

1.2.3 Залоговые операции

1.2.4 Посреднические операции

1.3 Формирование резерва под обесценивание ценных бумаг

2. Особенности бухгалтерского учета и внутрибанковского контроля ценных бумаг

2.1 Особенности отражения операций с ценными бумагами в плане счетов коммерческого банка

2.2 Учет вложений банка в ценные бумаги

2.3 Особенности учета отдельных операций банка с ценными бумагами2.4 Внутрибанковский контроль

3. Анализ операций с ценными бумагами на примере морского транспортного банка

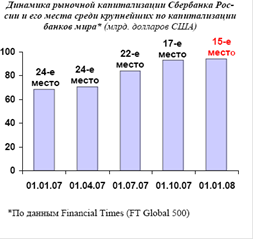

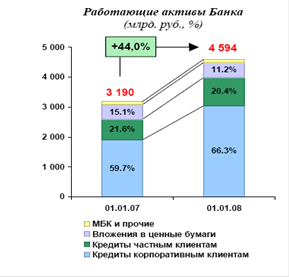

3.1 Экономический анализ МТБ

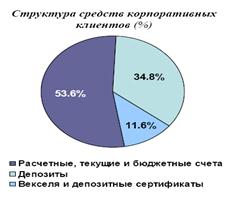

3.2 Анализ структуры операций с ценными бумагами на примере МТБ

Заключение

Список литературы

ВВЕДЕНИЕ

Банки – неотъемлемая часть современного денежного хозяйства, их деятельность тесно связана с проблемами производства. Банки создают основу рыночного механизма, с помощью которой функционирует экономика страны.

Активная деятельность коммерческих банков на фондовом рынке является весомым аргументом роста авторитета банка. В условиях конкуренции банки вынуждены искать эффективные способы увеличения прибыли, а значит, и увеличения объемов капитала.

Актуальностью данной курсовой работы является то, что операции с ценными бумагами при условии выгодных финансовых вложениях являются довольно прибыльными.

Целью данной работы является изучение сущности, портфелей и бухгалтерского учета операций с ценными бумагами банка, и анализ операций с ценными бумагами на примере ОАО «МТБ» банка.

Для достижения поставленной цели в работе решаются следующие задачи:

- изучить сущность, виды операций с ценными бумагами;

- дать характеристику и изучить особенности бухгалтерского учета и внутрибанковского контроля операций с ценными бумагами;

- проанализировать операции с ценными бумагами на примере ОАО «МТБ» банка.

Объектом исследования в данной работе является ОАО «МТБ». Предметом исследований являются операции с ценными бумагами.

При разработке теоретических вопросов были использованы методические и инструктивные материалы НБУ, нормативная база Украины, такие Законы, как Закон «О банках и банковской деятельности», Инструкция «О порядке регулирования и анализа деятельности коммерческого банка». Также в работе были использованы труды украинских и зарубежных экономистов. В качестве информационной базы использовались статистические данные журнала «Вестник НБУ».

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОПЕРАЦИЙ КОМЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

1.1 Сущность и классификация ценных бумаг

Ценные бумаги – это документы установленной формы с соответствующими реквизитами, которые свидетельствуют о денежных или имущественных правах собственника.

Соответственно с законодательством Украины ценные бумаги представляют собой денежные документы, которые:

а) удостоверяют право владения или отношения ссуды;

б) определяют взаимоотношения между лицом, который их выпустил, и их владельцем;

в) предусматривают возможность, как правило, выплаты дохода в виде дивидендов или процентов;

г) предусматривают возможность передачи денежных и других прав, связанных с владением этими документами, другим особам.

Основным критерием, согласно с которым одни денежные документы считаются ценными бумагами, а другие – нет, является законодательное закрепление перечня ценных бумаг. Так, соответственно с Законом Украины «Про ценные бумаги и фондовые биржи» в Украине могут выпускаться такие виды ценных бумаг:

- акции;

- облигации внутреннего и внешнего государственного займа;

- облигации местного займа;

- облигации предприятий;

- казначейские обязательства;

- сберегательные сертификаты;

- инвестиционные сертификаты;

- векселя;

- приватизационные бумаги.

На рынке Украины выпускаются и находятся в обороте такие виды ценных бумаг, как акции, облигации, сберегательные сертификаты, векселя. Самые распространенные ценные бумаги это:

а) ценные бумаги, которые удостоверяют участие в эмитенте (акции);

б) ценные бумаги, которые удостоверяют наличие долговых взаимоотношений между владельцем ценной бумаги и особой, которая ее выпустила, то есть долговые ценные бумаги (облигации, сберегательные сертификаты, векселя).

В обращении также могут находиться производные ценных бумаг (форвардные и фьючерсные контракты, опционные и т.п., то есть документы, которые удостоверяют наличие у их владельца определенных специальных прав относительно ценных бумаг) и ценные бумаги иностранных инвесторов, которые допущены в обращение на территории Украины.

Ценные бумаги могут быть именными и на предъявителя. Именные ценные бумаги, если другое не предусмотрено действующим законодательством, передаются путем учинения на ценной бумаге полного индоссамента (передаточной надписи, которая свидетельствует переход прав владения на ценную бумагу другому лицу). Ценные бумаги на предъявителя находятся в обращении свободно.

По форме выпуска ценные бумаги делятся на:

- ценные бумаги в бумажной (документной) форме;

- ценные бумаги в виде электронных записей на ДЕПО счетах (бездокументная форма). Учет прав собственности по ценным бумагам, которые выпущены в форме записей на счетах в системе электронного учета ценных бумаг осуществляется в количественном выражении на специальных счетах «ДЕПО» вне баланса, в Национальной депозитарной системе, согласно с действующим законодательством Украины.

С целью группировки ценных бумаг по видам оплаты дохода их можно условно разделить на:

а) ценные бумаги с определенной прибылью, то есть те, которые дают процентный доход (по фиксированной годовой процентной ставке, купона);

б) ценные бумаги с неопределенной прибылью (акции и бумаги, которые свидетельствуют право на паи).

В зависимости от характера сделок, лежащих в основе выпуска ценных бумаг, а также целей их выпуска, они подразделяются на фондовые (акции, облигации) и коммерческие бумаги (коммерческие векселя, складские, залоговые свидетельства).

Фондовые ценные бумаги, как правило, отличаются массовым характером эмиссии. Они выпускают в определенных (весьма значительных) объемах, причем каждая из них тождественна другой и представляет определенную долю в акционерном или облигационном фонде.

В отношении фондовых ценных бумаг имеет также значение их деление на основные, в которых выражено основное имущественное право или требование (акции, облигации) и вспомогательные, являющиеся носителями дополнительного права или требования. К вспомогательным относятся бумаги, предоставляющие право на периодическое получение дохода (процента или дивиденда), так называемые купоны, либо право на покупку (продажу) ценных бумаг. Вспомогательные ценные бумаги, отделенные от акций и облигаций, становятся самостоятельными ценными бумагами и могут также обращаться на рынке.

С учетом различий в порядке оформления передачи ценных бумаг выделяют оборотные ценные бумаг, передача прав по которым производится без оформления соответствующих документов, простым вручением, либо акт вручения которых дополняется передаточной надписью. К оборотным ценным бумагам относятся казначейские и коммерческие векселя, акции и облигации на предъявителя, депозитные сертификаты и т.д.

Исходя из особенностей обращения отдельных финансовых инструментов на рынке ценных бумаг выделяются рыночные и нерыночные ценные бумаги. Первые свободно продаются и покупаются в рамках биржевого и внебиржевого оборота и не могут быть предъявлены эмитенту досрочно. Вторые, наоборот, не имеют вторичного обращения (т.е. хождение на бирже и за ее пределами), но могут быть возвращены эмитенту досрочно, например, целый ряд государственных и нерыночных обязательств, акции трудовых коллективов.

В зависимости от содержания текста ценной бумаги, наличия либо отсутствия указания на хозяйственную сделку и ее основные условия выделяют каузальные и абстрактные ценные бумаги. В каузальных (вкладные документы, коносамент, отдельные виды акций и т.д.) указываются либо основные условия выпуска этих бумаг, либо характер, сроки, условия сделки, лежащей в их основе. Текст абстрактных ценных бумаг (например, вексель) имеет безусловных характер. Основная масса ценных бумаг оформляется как каузальные.

Ценные бумаги могут быть объектом операций купли-продажи, использоваться для осуществления расчетов, а также как залог для обеспечения платежей и кредитов.

Похожие работы

... к первой группе надежности. 28 декабря 1991 г. Правительством РФ было утверждено Положение "О выпуске и обращении ценных бумаг и фондовых биржах в РФ". 2 ОСНОВНЫЕ ВИДЫ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ 2.1 Инвестиционные операции банка с ценными бумагами Под инвестиционными операциями банка с ценными бумагами обычно понимают его деятельность по вложению ресурсов в ценные ...

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... договора комиссии или договора поручения. 2. Коммерческие банки как эмитенты ценных бумаг 2.1 Эмиссионные операции коммерческих банков Эмиссионные операции банка – это деятельность по выпуску банком собственных ценных бумаг. Банк, осуществляющий выпуск ценных бумаг, является эмитентом. Правовой основой эмиссионной деятельности являются Гражданский кодекс РФ, Закон РФ «О рынке ценных ...

0 комментариев