Навигация

Отличительные особенности рынка VIP-услуг. Истоки конкурентоспособности VIP–сервиса

163077

знаков

8

таблиц

30

изображений

1.2. Отличительные особенности рынка VIP-услуг. Истоки конкурентоспособности VIP–сервиса

Проанализируем отличительные особенности и истоки конкурентоспособности VIP–сервиса применительно к банковской деятельности.

Пионером в банковском VIP–сервисе, по-видимому, является личный банк, созданный финансистом-миллиардером Эдмондом Зафрой.

Истоками конкурентоспособности банковских VIP-услуг являются следующие. К созданию частных банков богатейших людей подталкивали самые разные причины.

Прежде всего, нежелание делиться с практически незнакомыми банковскими клерками сокровенной информацией о своих финансах. Понятно, что банк, обслуживающий сотни и тысячи людей, не может обеспечить тот же уровень конфиденциальности, что и маленький «семейный банк».

Вторая причина – отвращение богатых людей к очередям, их нежелание дожидаться, когда у сотрудников банка дойдут руки до них. Это проистекает не из снобизма, а потому, что на такое «стояние» могут уйти часы и дни. «Речь идет о людях, которые владеют не одним миллионом долларов, а то и не одной сотней миллионов долларов, — поясняет директор департамента частного банковского обслуживания Русского банка развития Артем Юдин. — У них не всегда бывает время для того, чтобы проходить стандартные процедуры обслуживания, они более динамичны в принятии своих инвестиционных решений». Отсюда вывод — необходим персональный менеджер, который, с одной стороны, обеспечит клиенту полную конфиденциальность информации и принятия решений, а с другой — предложит индивидуальный план управления активами, который освободит клиента от необходимости постоянно наблюдать за изменениями текущей конъюнктуры на финансовых рынках.

Правда, оставаться семейными и личными таким банкам удалось недолго: постепенно они «прирастали» новыми клиентами. Сначала близкими и дальними родственниками своего создателя и владельца, потом его друзьями и знакомыми. Однако такие финансовые структуры все равно продолжали считаться family business — семейным делом, и действовали под негласным лозунгом — посторонним вход воспрещен. Во всяком случае, воспрещен тем, кто пользуется плохой репутацией или не может доказать законный источник происхождения своих доходов. Соблюдается этот принцип и сейчас, хотя к настоящему моменту большинство «семейных банков» вошли в состав ведущих финансово-кредитных структур мира.

Россия и в этом случае пошла своим путем. Здесь сначала возникли крупные финансово-кредитные структуры, которые по мере роста числа богатых людей пришли к выводу, что для привлечения клиентов необходимо создание департаментов частного обслуживания — своего рода «семейных банков» в рамках общего банка. Понятно, что в этом случае ключевым фактором становилась не безупречная репутация или близость к собственникам финансовой структуры, а наличие необходимой минимальной суммы, обеспечивавшей прием в «клуб избранных». Хотя со временем правила приема становятся все жестче и деньги перестают играть исключительную роль при решении этого вопроса. Банкам не хочется, чтобы среди их VIP-клиентов оказались люди, деятельность которых может привлечь внимание правоохранительных структур.

1.3. Private banking в России и зарубежьемPrivate banking в классическом понимании включает в себя, прежде всего, несколько иной подход к предоставлению услуг. Банк в этом случае занимает место личного финансиста, распорядителя в интересах клиента. Хотя, безусловно, важны и такие составляющие, как обособленные условия обслуживания - вплоть до выезда топ-менеджера к клиентам для заключения сделки в любое место, удобное клиенту, предоставление небанковских услуг (заказ гостиниц, билетов, организация эксклюзивных туров и т.п.). Кроме того, следует отметить, что огромную роль здесь играют высокая оперативность и возможность особого графика обслуживания (в любое время суток). Хотя обычно клиенты приходят в банк для того, чтобы решать финансовые вопросы и редко просят о какой-либо экзотической услуге. Чаще менеджеры банков предлагают состоятельным клиентам помощь в различных сферах, не связанных с банковскими услугами напрямую. Однако бывают случаи, когда искушенные клиенты сами поручают банку выполнение различных небанковских услуг.

Классическая схема работы частного банка предусматривает максимально широкий набор эксклюзивных услуг, основу которых составляют три направления банковского обслуживания частных лиц - управление активами клиента, депозитные операции и кредитование. В последнее время к ним также добавились страховые программы и консультационные услуги - помощь в управлении состоянием, налоговые консультации, помощь в формировании коллекций (art banking), а также вопросы, связанные с интеллектуальной собственностью.

Специфика private banking в том, что каждая услуга должна быть сформирована индивидуально под потребности конкретного клиента. Основная задача банка, ориентированного на индивидуальное обслуживание, - стать для своих клиентов партнером в вопросах управления их личными средствами, организации обслуживания средств и расходов как самого клиента, так и членов его семьи. При этом клиент получает своего персонального менеджера, и тот, исходя из круга проблем, в решении которых нуждается клиент, предлагает ему ряд индивидуальных схем, из которых клиент выбирает наиболее подходящую для них.

Персональный менеджер не только информирует клиента обо всех изменениях в услугах банка и его тарифах или на финансовых рынках, но и помогает ему выработать стратегию инвестиционного поведения и предлагает варианты услуг, которые, на его взгляд, наиболее полно отвечают потребностям клиента. Именно от профессионализма личных банкиров (так еще называют этих специалистов в российских банках) зависит успех банка. Задача личного банкира - самому обработать всю информацию по рынку и сделать клиенту конкретное инвестиционное предложение, при этом обосновывая, почему та или иная стратегия является оптимальной для определенного срока инвестирования.

Личный банкир учитывает две основные потребности клиента: во-первых, управление его деньгами должно быть консервативно, а во-вторых, оно должно приносить доход. Банкир может либо привлекать клиентов, либо заниматься их сопровождением. В зависимости от этого различаются обязанности и характер задач, которые нужно выполнить. У одних менеджеров это - привлечение новой клиентуры, у других - развитие отношений с существующими клиентами. Такие банки, как "НИКойл", продают одну услугу, в которую включено абсолютно все. Это - глобальное управление капиталом клиента и его семьи или финансовое планирование.

Среди финансовых инструментов, предлагаемых клиентам: депозитные операции; инвестирование на фондовом рынке через ПИФы либо индивидуально (доверительное управление); инвестирование в недвижимость, в том числе на основе договоров о долевой собственности; участие в фондах прямых инвестиций и венчурных проектах; приобретение драгоценных металлов; производные продукты, например опционные или фьючерсные контракты по различным видам продуктов; операции, связанные с расчетно-кассовым обслуживанием: конвертация, ведение счетов до востребования, открытие и закрытие текущих счетов; операции по валютному контролю; межбанковские переводы; открытие счетов в иностранных банках; выпуск кредитных и иных банковских карт; страхование имущества, здоровья, рисков и т.д.; тезаврация в предметы искусства и антиквариата.

Дополнительно клиенты могут воспользоваться широким спектром консультаций, в их числе адвокатская поддержка, налоговое планирование, консультации по зарубежным рынкам, управление архивом семьи; консультации по вопросам строительства или покупки недвижимости (включая организацию юридической экспертизы), решение проблем наследования, помощь в организации образования детей, управление благотворительностью; тест-драйвы на автомобилях последнего поколения и помощь в их приобретении; различные дисконтные программы, связанные с приобретением товаров и услуг класса deluxe; консультации в области life-style; а также вопросы, связанные с интеллектуальной собственностью: помощь в получении патента или приобретении защищенных патентом технологий.

Рассмотрим практику российских банков в этой области.

Первым банком, который во всеуслышание заявил о существовании в Петербурге рынка VIP-услуг и о своих планах по завоеванию этого рынка, стал Северо-Западный банк Сбербанка РФ. В 2002 году банк, традиционно работающий с небогатыми слоями российского населения, объявил о начале создания специализированной сети для обслуживания VIP-клиентов ‑ на базе двух "секретных" офисов, предназначенных для обслуживания топ-менеджеров крупных клиентов, которые к тому времени уже работали несколько лет. На сегодняшний день сеть специализированных отделений Сбербанка для непростых горожан состоит из 11 офисов в разных районах города.

Главным преимуществом обслуживания в VIP-отделении, по сравнению с обычным, является конфиденциальность и дружественный сервис. Посетитель всегда сам определяет удобное для него время визита в банк, а планировка спецофисов такова, что VIP-клиенты не встречаются друг с другом даже при входе. Так что в таком отделении не приходится опасаться, что кто-то заметит, сколько килограммов купюр вы привезли в своем кожаном портфеле. Каждому клиенту выделяется персональный менеджер, который круглосуточно находится "на связи". Эти менеджеры проходят специальный отбор и являются универсальными специалистами, знающими подробности любой услуги банка и способными быстро и доступно объяснить клиенту, чем выгоден тот или иной вариант.

«Учитывая опыт зарубежных кредитных организаций, в VIP-подразделениях банка за одним персональным менеджером закрепляется не более 100 клиентов», ‑ отмечают в пресс-службе Северо-Западного Сбербанка. Клиентом VIP-отделения Сбербанка может стать тот, кто в состоянии положить на депозитный счет не меньше $10 тыс. VIP-отделения предлагают стандартный набор банковских услуг. Впрочем, понятно, что приобретаемые клиентами таких отделений банковские продукты в среднем более доходны, а комиссия при проведении крупных операций в расчете на одну денежную единицу в среднем меньше, чем по обычным платежам. При этом дополнительная плата за предоставление частным "випам" персонального обслуживания банком не предусматривается.

Необходимость организации персонального обслуживания для важных клиентов признает и ЗАО "Рускобанк". "Благосостояние горожан растет, и клиентов, испытывающих потребность в таких услугах, становится все больше. Тактика по созданию для них специальных отделений является своевременной, политически и экономически выгодной и полностью оправдывает себя", ‑ полагает начальник отдела индивидуального обслуживания клиентов ЗАО "Рускобанк" Татьяна Хрулева. В этом банке на особое отношение может рассчитывать клиент, открывший в банках корпорации вклад, эквивалентный $30 тыс., и выбравший набор как минимум из трех услуг. Максимальное количество частных клиентов, которых обслуживает персональный менеджер Рускобанка, не превышает 70 человек.

Впрочем, далеко не все банкиры заводят для обслуживания VIP-клиентов специализированные отделения. В подавляющем большинстве банков ограничиваются оборудованием специальных VIP-залов для переговоров с важными клиентами. Например, такой порядок заведен в петербургских филиалах московских банков, принадлежащих крупным финансовым корпорациям и изначально ориентированных на обслуживание требовательных частных лиц с высокими доходами. В банках с иностранным капиталом тоже считают, что создание специальных отделений - шаг вполне разумный, но не обязательный. Райффайзенбанк, например, сейчас воздерживается от этого. "Мы пока не оказываем такие услуги на коммерческой основе, а поэтому не выводим их в отдельные офисы", - поясняет начальник управления по работе с физическими лицами ЗАО "Райффайзенбанк Австрия" Александр Колошенко.

Петербургское отделение Международного Московского банка тоже еще не обзавелось "секретными" филиалами. "Однако резкое увеличение числа состоятельных частных клиентов ставит вопрос об открытии специализированного офиса", - говорит генеральный управляющий филиалом "Петербургское отделение" Международного Московского банка Александр Конышков. По его словам, филиал не предлагает специализированные услуги для VIP-клиентов как таковых и не взимает отдельную комиссию за особое обслуживание. "Просто с каждым важным для нас клиентом ведется индивидуальная работа, - поясняет господин Конышков. - Иногда стараемся адаптировать стандартные условия для 'нестандартного' клиента. Присутствует и просто забота об удобстве клиента: например, многие вопросы решаются в офисе у клиента, а не в офисе банка".

Подобной тактики работы с VIP-клиентами придерживается пока и российский Ситибанк. В Петербурге активную работу на рынке VIP-обслуживания это кредитно-финансовое учреждение развернуло в сентябре нынешнего года, проведя необычную маркетинговую акцию. Понимая, что VIP-клиенты, как правило, ориентируются не на рекламу, а на мнение и опыт людей своего круга, на интересующий их сегмент петербургской клиентуры банкиры решили выйти, организовав розыгрыш кубка по гольфу. В рамках турнира прошла презентация программы CitiGold Wealth Management, адресованной "випам", а победителям были вручены права на бесплатное обслуживание по программе CitiGold.

Ситибанк за высокий уровень обслуживания взимает комиссионные. Как сообщает его сайт, при поддержании минимального среднемесячного баланса на счетах в Ситибанке от $50 тыс. до $100 тыс. ежемесячная плата за услуги CitiGold составляет 350 рублей. При балансе ниже $50 тыс. ежемесячная плата равняется 1100 рублям. Каждому клиенту CitiGold предоставляется персональный консультант, помогающий клиенту сформировать финансовый портфель из краткосрочных и долгосрочных инвестиций, который подвергается постоянному анализу и пересмотру в зависимости от состояния рынка. Клиентам CitiGold Ситибанк также предлагает размещение средств на зарубежных рынках при помощи инвестиционного центра в Лондоне. Общение с клиентами происходит в специальных переговорных комнатах, а также в VIP-залах филиалов банка. При этом планируется открытие CitiGold-центров, которые будут заниматься исключительно обслуживанием VIP-клиентов.

Таким образом, отметим, что российский private banking зарождался как особая категория услуг некоторых универсальных банков для VIP-клиентов. Однако буквально за последние два года эта практика развилась в обособленное направление банковской деятельности. Среди российских банков, предлагающих услуги элитного банковского обслуживания, - ОАО Банк "Зенит" и ИБГ "НИКойл", ОАО "МДМ-Банк", АКБ "Росбанк", ОАО "Сбербанк России", ЗАО "Номос-Банк", ОАО "Банк Москвы", ЗАО Конверсбанк, ОАО АКБ "Союз", ОАО Банк "Петрокоммерц", ОАО "Внешторгбанк", ОАО "БАНК УРАЛСИБ" и некоторые другие финансовые структуры. Подобные услуги начали оказывать отдельные филиалы Ситибанка, Райффайзенбанка, Дойче-банка, HSBS.

Услуги частного банкинга в России подразделяются на три составляющие: банковские, консультативные и дополнительные продукты. К первым относятся расчетно-кассовое обслуживание, депозиты, "металлические" счета, пластиковые карты, аренда индивидуальных сейфовых ячеек, ответственное хранение драгоценных металлов, доверительное управление. Консультационная поддержка оказывается клиентам как до осуществления той или иной финансовой операции, так и в процессе ее, а также после завершения. Клиент может получить и квалифицированную консультацию в области валютного и налогового законодательства, организации всех видов страхования, купли-продажи и аренды имущества. К дополнительным продуктам относятся те услуги, которые не имеют никакого отношения непосредственно к банковской деятельности. Например, можно арендовать на необходимый срок не только какой-либо старинный замок, но и коллекцию живописи, скульптур и антиквариата. К этой же группе услуг можно отнести содействие в планировании семейного бюджета. По мнению экспертов, обеспеченный, но занятой человек зачастую просто не имеет времени для планирования собственного семейного бюджета - аккуратного соотношения доходов и расходов.

Специалисты банков помогают клиентам сформировать портфель российских или иностранных ценных бумаг и эффективно управлять им с учетом индивидуальных предпочтений клиентов. По информации банкиров, клиентами особо востребованы высокотехнологичные продукты и финансовые услуги, предоставляемые через Интернет, элитные пластиковые карты, депозиты с расширенными сервисными возможностями, инструменты фондового рынка с повышенной доходностью. Все большую популярность приобретает доверительное управление портфелями ценных бумаг.

Явление, получившее название Private Banking, зародилось одновременно в Швейцарии и Великобритании в конце XVII - начале XVIII в. Швейцарские корни этой услуги уходят в частные банкирские дома, которые занимались исключительно сбережениями физических лиц. Расцвет этого бизнеса начался вскоре после Французской революции, когда в страну хлынули эмигранты из числа французских аристократов. В Англии управление частным капиталом возникло благодаря оживленной торговле – купцам необходимо было хранить и сберегать свои капиталы. Другой основой английского частного банка стали традиции нотариальных и адвокатских контор, которые занимались вопросами завещаний, наследования и дарения, вошедшими впоследствии в комплекс услуг частного банка. Важную роль сыграли здесь и лондонские ювелиры, которые постепенно становились банкирами и финансовыми управляющими.

Со временем Private Banking превратился в особый институт, подразумевающий высочайший уровень надежности и компетентности – многие банки управляют капиталами состоятельных семей на протяжении столетий. Здесь выработались два основных принципа Private Banking. Первая и основная цель Private Banking – удлинение жизни капитала, обеспечение финансовой стабильности семьи из поколения в поколение. С этим связан второй аспект Private Banking – необходимо максимальное доверие в отношениях банка и клиента, которое формируется во многом благодаря эксклюзивному сервису, удовлетворяющему запросы богатых и взыскательных людей.

Западный Private Banking востребован российским капиталом с начала 90-х годов XX в. Богатые клиенты эпохи первоначального накопления капитала и стали для западных private bankers первыми людьми из России, с которыми им довелось познакомиться, и, глядя на них, составить себе представление о российском бизнесе. Конечно, времена несколько изменились, однако спрос на западный Private Banking со стороны крупных частных клиентов из России не ослабевает.

Развитие Private Banking в России шло как путем предоставления этих услуг западными банками, так и создания собственных структур и продуктов российскими финансовыми институтами. Некоторые западные прайвэт-банки имели здесь свои представительства, работающие целенаправленно на предложение услуг Private Banking. Все они свернули свою работу после российского дефолта (банки Coutts & Co, BONY-Intermaritime, Republic National Bank of New York). В настоящее время клиенты, желающие завязать отношения с международными банками, могут воспользоваться услугами московских Ситибанка и Райффайзенбанка или самостоятельно искать контакты с прайвэт-банками за рубежом. В иностранных банках в Москве появляются соответствующие Private Banking-подразделения (Deutsche Bank Moscow, Credit Suisse).

Банкиры отмечают, что могут зарабатывать на предоставлении private banking до 3% от суммы активов, взятых в управление. С учетом того, что самые обеспеченные украинцы уже работают с западными банками, банкиры прогнозируют конкуренцию за менее богатый сегмент - до $5 млн свободных средств. При этом Штефан Дертниг считает, что UBS и Credite Swisse, как и другие западные банки, не смогут завладеть рынком несмотря на огромный опыт в private banking. " Западные банки предоставляют, как правило, 'офшорный' private banking, а мы развиваем "оншорный" private banking, то есть размещаем активы именно на наших рынках, - поясняет госпожа Колосветова. - На самом деле в подразделении private banking западного инвестиционного банка ставится задача в первую очередь сохранить деньги клиентов. Наши клиенты ориентированы заработать, насколько это позволяет рыночная ситуация, и за два-три года приумножить капитал. Западная экономика не позволяет этого. Для них доходность 10% - это успех".

Private Banking как самостоятельная услуга оформилась в Швейцарии и Англии в конце XVII - начале XVIII вв. В Швейцарии в это время появились частные банкирские дома, занимавшиеся приумножением сбережений физических лиц. В Англии управление частным капиталом возникало параллельно росту количества богачей из числа купцов. Развитию Private Banking на Туманном Альбионе способствовал и активный спрос на услуги нотариальных и адвокатских контор, которые занимались вопросами завещаний, наследования и дарения. Впоследствии эти услуги вошли в стандартный набор предложений частных банков. Свою лепту в развитие Private Banking вложили и лондонские ювелиры, многие из которых в XVIII-XIX веках переквалифицировались в банкиров и финансовых управляющих.

7 самых распространенных услуг для VIP-клиентов зарубежных банков:

Рознично-банковское VIP-обслуживание: пакет стандартных банковских услуг с предоставлением персонального менеджера - кредитные и депозитные программы, кредитные карты, открытие и ведение текущих счетов клиента.

Управление активами (asset management) частных лиц: выбор финансовых инструментов, наиболее подходящих инвестору для оптимизации доходов от размещения средств физического лица при допустимом уровне риска.

Альтернативные инвестиции: инвестиции в иные финансовые активы (нерыночные инструменты), такие как прямые вложения, стратегические вложения в совместные предприятия и фонды.

Инвестиции в нефинансовые активы: недвижимость, искусство, драгоценные металлы.

Налоговое консультирование: постоянное налоговое сопровождение и обслуживание операций клиента в банке, подготовка и подача отчетности и деклараций, минимизация налогов и налоговое планирование.

фидуциарные и юридические услуги: регистрация и обслуживание компаний, забота о сохранении имеющихся средств (учреждение трастов, фондов, вопросы страхования и наследования, завещания), управление коммерческой и жилой недвижимостью, землей, долями и акциями предприятий, предметами искусства.

Консьерж-сервис, в том числе услуги по дому (например, подбор гувернантки, няни, вызов мастера на дом); медицинское сопровождение (выбор дантиста, медицинское страхование); организация туристических поездок, досуга (членство в закрытых и незакрытых клубах), иные привилегии.

"Контакты" предлагают собственную версию ТОР-6 "экзотических" услуг Private Banking:

1. Выгул собаки клиента

2. Кастинг гувернанток/нянь

3. Формирование эксклюзивных коллекций вин

4. Подбор подарков для друзей, партнеров, сотрудников

5. Формирование "черных" и "белых" списков телефонных номеров (клиент не желает афишировать номер своего домашнего/мобильного, но хочет оставаться доступным для переговоров)

6. Нанесение "золотой" подписи клиента на лицевую сторону банковской карты (одна из особенностей карты World Signia).

Private banking – частное банковское обслуживание физических лиц, обладающих крупным капиталом. Данный вид услуг возник на рубеже XVII – XVIII вв. в Западной Европе. Тогда наличие собственного банкира было признаком хорошего тона. Сегодня появляется все большее количество людей, которые заинтересованы в профессиональном управлении их капиталами.

В процессе своего развития private banking обособился в отдельный институт банковского обслуживания, подразумевающий высочайший уровень надежности, качества предоставляемых услуг и компетенции. На практике в рамках private banking каждый клиент имеет персонального менеджера, который занимается исключительно активами данного клиента.

Изначально данный вид услуг был доступен только привилегированным лицам с крупными капиталами, которые обслуживались финансовыми институтами Англии и Швейцарии. Но со временем инициативу в этой области перехватили американские банки, которые начали внедрять политику большей доступности данного вида банковских услуг. Такая политика принесла плоды: под их управлением сейчас находится большая часть всех активов и получаемой прибыли.

Популярность private banking среди обладателей крупного частного капитала обусловлена несколькими факторами. Во-первых, капитал управляется профессионально, а значит эффективно. Private banking способен принести клиенту больший долгосрочный доход, чем банковский вклад или персональный биржевой брокер.

Во-вторых, максимальное доверие между банком и клиентом, которое формируется за счет индивидуального подхода, позволяет частному инвестору не только извлекать ренту из капитала, но и получать грамотные консультации по множеству юридических и финансовых вопросов.

Предоставляемые по программе private banking услуги можно разделить на три крупных блока:

Инвестиционный. Именно в этом сегменте разрабатывается стратегия увеличения капиталов клиента, за счет проработки программ их инвестирования в различные проекты. Управляющий банк размещает средства клиента на рынке ценных бумаг в виде инвестиционных деклараций, учитывая при этом пожелания клиента об уровне риска и доходности.

Консультационный. В рамках этого блока клиентам предоставляются консалтинговые услуги по вопросам налогообложения и юридического сопровождения сделок. Представители банка могут также проводить с клиентами консультации по юридическому оформлению крупных покупок, вхождению в права наследования, разделу имущества при бракоразводном процессе. Банк может дать совет по реструктуризации бизнеса клиента, помочь ему в поиске и приобретении предметов искусства или антиквариата, и т.п.

Комплиментарный. Блок, где возможно применение самых неожиданных предложений. Самым простым примером здесь могут служить различные партнерские программы между банком и различными торговыми и обслуживающими компаниями. В рамках этих программ VIP-клиенты могут приобретать товары и услуги со скидкой, либо получать бонусы. Именно в этом блоке развивается направление lifestyle management – направление инвестиций в нефинансовые активы.

Условно можно выделить две наиболее распространенные в мире модели private banking. Цивилизованная модель характерна для стран с развитой экономикой и отличается высоким уровнем прозрачности отношений, качеством и разнообразием предоставляемых услуг, наличием формализованных механизмов решения любых возникающих проблем. Основными чертами переходной модели являются непрозрачность провидимых операций, упор на неформальные договоренности между клиентом и банком.

1.4. Технология обслуживания и эффективные продажи VIP-клиентам1.4.1. Бизнес-продажи VIP-клиентам

При рассмотрении указанного вопроса мы также не будем углубляться в общий анализ бизнес-продаж VIP-клиентам, а опишем данный процесс применительно к банковской сфере, то есть максимально приблизим анализ к теме нашей работы.

При VIP-обслуживании задача менеджера — по максимуму ублажить клиента, а задача клиента просто принести деньги в банк. Как утверждают сами банкиры, именно это приводит к формированию расхожего и не всегда справедливого образа VIP-клиента: считается, что богатые и сверхбогатые люди очень быстро начинают капризничать и настаивать на предоставлении им дополнительных услуг, не «прописанных» в договоре о банковском обслуживании. Например, они требуют, чтобы менеджеры постоянно были с ними на связи, не отвлекались на другие проблемы и помогали решать вопросы, напрямую не связанные с финансовой деятельностью. Позволяют себе звонить персональным консультантам ночью и начинать разговор с душераздирающей фразы: «Я вот тут подумал…». Короче, требуют, чтобы они были для своих менеджеров светом в окошке — вещь, конечно, предусмотренная договором о персональном обслуживании, но очень раздражающая.

Однако на деле, как считают банкиры, трудности работы с VIP-клиентами сильно преувеличены. По их словам, прецеденты, когда VIP-клиенты звонят сотрудникам департамента частного обслуживания по ночам или требуют устроить ребенка в детский садик, носят единичный характер. «Конечно, бывают случаи, когда клиенты нервничают или находятся в ином часовом поясе, и поэтому их звонки приходятся на ночное время. Однако говорить о том, что это — массовая практика, не приходится. Часто общение с клиентами ограничивается разработкой индивидуального финансового плана и несколькими встречами в год, цель которых — получить отчет об управлении активами человека и, возможно, что-то изменить в структуре инвестирования», — поясняет Артем Юдин (Русский банк развития). Что же касается требования оказать так называемые «небанковские услуги», то с подобными просьбами обычно обращаются сравнительно небогатые клиенты — те, кто накопил первые в своей жизни 100 тыс. долларов. И прослеживается нечто вроде закономерности: чем богаче клиент, тем спокойнее он себя ведет, за исключением, конечно, тех случаев, когда клиент по характеру склонен к рискованным операциям или не отличается спокойным характером. Но таких, как утверждают банкиры и управляющие, подавляющее меньшинство. «Обычно клиент, находящийся на частном банковском обслуживании или передающий средства в доверительное управление, не будет контролировать ход торгов на постоянной основе и менять инструкции управляющему в зависимости от краткосрочных колебаний рыночной конъюнктуры. В большинстве случаев он обсуждает с «прикрепленным» к нему менеджером вопросы общей стратегии управления портфелем и результаты этого управления», — отмечает руководитель блока управления активами инвестиционной группы «Русские фонды» Игорь Лосавио.

Услуги, предоставляемые в рамках private banking, условно можно разделить на три группы: классические банковские, инвестиционно-банковские и околобанковские.

К первой группе относятся ведение текущих счетов в рублях и валюте, депозиты, индивидуальные сейфовые ячейки, кредитование, чековые операции, конвертация, пластиковые карты. Еще недавно они были наиболее популярными, теперь, как отмечают банкиры, отходят на второй план в списке предпочтений клиентов. Дело в том, что VIP-клиентов далеко не всегда устраивают сравнительно невысокие ставки, которые банки предлагают по депозитам в валюте, а хранить сбережения в рублях богатые и сверхбогатые люди, несмотря на призывы российских властей, не хотят. 3—4% по депозитам в долларах и евро действительно смотрятся не слишком привлекательно, если учесть, что высоколиквидные российские акции в прошлом году принесли своим владельцам свыше 80% дохода. «Клиенты, находящиеся на частном банковском обслуживании, чаще всего — люди, экономически «подкованные», находящиеся в курсе процессов, идущих на финансовых рынках. Они видят, что сейчас есть более перспективные финансовые инструменты, чем банковские депозиты, они понимают, что период, когда первоочередной задачей было сохранить капиталы, завершился, и теперь на повестке дня другая задача — эти капиталы приумножить. Именно такие соображения и заставляют их обращаться к банкам за услугами доверительного управления. Фактически в данном случае спрос с их стороны порождает соответствующее предложение со стороны банков, которые готовы обеспечить своим VIP-клиентам и более качественное обслуживание, и более «широкую» продуктовую линейку», — считает руководитель направления private banking МДМ-Банка Виктория Льюис.

Ко второй группе услуг, на которые могут рассчитывать VIP-клиенты, относятся операции с ценными бумагами, прямые инвестиции, доверительное управление. К околобанковским услугам — инвестиции в недвижимость, предметы искусства и антиквариат, а также услуги, напрямую не связанные с вложением средств, например консультации по налоговым вопросам или по спорным имущественным проблемам, а также помощь при планировании наследства и защите прав собственности. Эти услуги, еще недавно воспринимавшиеся в России как «западные изыски», с каждым годом становятся все более популярными. Наличие больших активов во все времена и во всех странах порождало конфликты, связанные с наследством или разделом имущества, и нынешняя Россия не является исключением из этого правила, отмечают банковские аналитики. Правда, чтобы удовлетворить спрос на эти услуги, финансово-кредитным структурам приходится нанимать юристов, которые занимаются исключительно вопросами, связанными с наследством и защитой прав собственности. Такие специалисты «не прикрепляются» к юридическому департаменту, а работают исключительно с клиентами, находящимися на частном банковском обслуживании.

1.4.2. Установление и поддержание контакта с VIP-клиентом. Приемы сбора и анализа информации при работе с VIP-клиентамиПри анализе этого аспекта работы банка с VIP-клиентом обратимся к опыту ведущих специалистов в указанной сфере.

Так, сектор по работе с VIP-клиентами банка сегодня ‑ это группа инвестиционных консультантов, которые имеют опыт работы с инвестиционными продуктами. Все они, как правило, имеют базовое финансовое или экономическое образование.

Они занимаются тем, что поднимают, скажем так, нашу клиентскую базу. Общаются с клиентами, созваниваются, встречаются и пытаются или вернуть клиента в лоно Банка, или, если это потенциально новый клиент, привлечь его в Банк. В зависимости от конкретного клиента, от его нужд и потребностей, они предлагают ту или иную стратегию вложения денежных средств в различные инвестиционные продукты. Продуктов у хорошего банка, как правило, множество для абсолютно разных категорий лиц в зависимости от лояльности клиентов к рискам и их опыта предыдущего вложения денежных средств. Банк готов предложить интересные решения всем клиентам, от самых консервативных до самых агрессивных. И, более того, у хороших банков, как правило, есть возможность благодаря сотрудничеству с зарубежными партнёрами помочь клиентам вложить деньги в западные инвестиционные продукты.

Если говорить о корпоративных или VIP - клиентах, задача удержания здесь наиболее эффективно решается путем участия банка в развитии их бизнеса. Это требует от маркетологов хорошего знания основных аспектов производственной и финансовой деятельности клиентов, выявления существующих и формирования новых потребностей в финансовых и смежных услугах.

Одна из серьезных проблем, сказывающаяся на лояльности покупателей услуг,- информационная несогласованность использования различных каналов взаимодействия с ними. Вопрос определения доходности клиентов - один из самых серьезных. По данным исследовательской компании AMR Research, на контакты с теми, кто приносит менее 20% прибыли, тратится 60-80% ресурсов, и банки здесь не являются исключением. Актуальны вопросы о рентабельности банковских инструментов, их позиционирование по отношению к определенной группе клиентов. Важно знать, какие маркетинговые акции оказались прибыльными по сегментам, целевым группам, продуктам, каналам и т.д., а какие нет и почему. Сколько новых покупателей они принесли, сколько клиентов в результате их проведения стали лояльными и т.д. Подобная информация - основа для выработки новых маркетинговых планов и предложений.

Эффективная маркетинговая деятельность немыслима без полных и актуальных данных о потенциальных клиентах. Не следует забывать о прогнозировании продаж, планировании контактов с клиентами, генерации прайс-листов и описании продуктов и услуг и т. д.

Эти приложения позволяют осуществлять постоянный мониторинг деятельности менеджеров с целью надзора за соблюдением ими созданных маркетологами регламентов по работе с клиентами, а также оценки эффективности их работы и текущего состояния каждой потенциальной сделки.

VIP-клиенты банков по определению испытывают высокую степень доверия к своему банку. Банкиры же со своей стороны делают все возможное, чтоб это доверие стало еще больше, — и вовлекают клиента в личное, эмоциональное общение. Каким бы искушенным и трезвомыслящим ни был человек, но он по-разному будет относиться к банкиру, который только продает ему финансовую услугу, и к банкиру, который разбирается в дорогих часах и автомобилях, может посоветовать, где поужинать с дамой, или приглашает на театральную премьеру.

Сбор информации о клиентах начинается с сегментирования клиентов при помощи разделения их на различные маркетинговые группы.

Выделим пять типов информации о банковских клиентах, которые могут быть полезными для тех, кто планирует стратегию банка:

демографическая; географическая; социологическая; поведенческая; потребительская и т.д.

Таблица 1.1. Информация, рассматриваемая при сборе данных о клиентах

| Демографическая информация включает: | род занятий; уровни дохода; национальность; образование; размер семьи, социальная группа; пол; возраст; семейное положение |

| Географическая | размещение рынков и плотность размещения; городской/сельский; характер сезонов; структура транспортной связи и т.д. |

| Социологическая: | характеристики личности; образ жизни; стиль потребления; ценности и т.д. |

| Поведение клиента | лояльность; требуемые/игнорируемые услуги; чувствительность к изменениям цен; чувствительность к качеству и т.д. |

| Потребности клиента | ссуды; различные чековые, сберегательные счета; трастовые услуги; кассовый менеджмент; услуги по депонированию денежной суммы у третьего лица на чье-либо имя; услуги по банковским карточкам и т.д. |

Для успешного изучения клиентов необходимо, чтобы существовала хорошо разработанная центральная картотека о клиентах.

Многие банки проводили исследования среди своих клиентов для того, чтобы выявить основные характеристики, образ жизни, интерес, хобби, точки зрения и т.д. Однако банки иногда проводят исследования клиентов без представления о том, какая информация о клиентах им необходима для более успешного стратегического планирования. Во всех случаях такие банки были разочарованы результатами. Банкиры, предпринимающие исследование клиентов, должны прежде всего определить, какая информация сделает разработку стратегии более реальной. Например, исследование могло бы фокусироваться на том, чем руководствуются клиенты, принимая решения "воспользоваться услугами именно данного банка". Также исследование могло бы затронуть вопрос о том, какую важность клиенты придают таким факторам, как:

· маркетинг/имидж ссудодателя;

· способность к прогрессу/стабильность;

· доступность кредита без специального обеспечения;

· срок долгового обязательства;

· опыт предшествующих взаимоотношений;

· плата за услуги;

· скорость обслуживания;

· доступность /филиалы, банковские автоматы/.

Исследование клиентов может быть проведено при помощи комбинирования данных опроса и доступной внешней информации. Оно используется для того, чтобы определить, как воспринимают банк, и получить ответы на вопросы о том, какие необходимы услуги. Кроме того, тот, кто изучает результаты исследования, должен ответить на такие вопросы, как:

· какие характерные черты банковских услуг наиболее важны для клиентов?

· есть ли какие-либо явные тенденции, которые представляют особую важность для клиентов?

· есть ли какие-либо неудовлетворенные потребности? Какие изменения в окружающей среде затрагивают наши отношения с клиентами?

· является ли банк уязвимым при изменениях окружающей обстановки, которая воздействуют на клиентов, и может быть не выявлена при других методах исследования?

Выводы, полученные при исследовании, должны быть обобщены в отчете о положении клиентов. Этот отчет содержит обработанную статистику о группах, существующих на рынке, и выводы, полученные при исследовании.

2. ПРАКТИЧЕСКИЕ МЕРОПРИЯТИЯ ПО ОПРЕДЕЛЕНИЮ ПОРТРЕТА БАНКОВСКОГО VIP-КЛИЕНТА

2.1. Краткая характеристика исследуемого предприятия

Банк Москвы — один из крупнейших универсальных банков России, предоставляющий диверсифицированный спектр финансовых услуг, как для юридических, так и для частных лиц: от расчетно-кассового обслуживания и кредитования до управления активами и организации финансирования на международных рынках капитала.

Банк Москвы входит в топ-5 крупнейших российских кредитных организаций по размеру активов и в топ-3 по объему привлеченных средств населения. Банк представлен практически во всех экономически значимых регионах страны и насчитывает 380 обособленных подразделения, включая дополнительные офисы, обменные пункты и операционные кассы. Так, по состоянию на 1 сентября 2008 года в регионах России работало 258 подразделений Банка (филиалы, допофисы, оперкассы и обменные пункты). В Москве и Московской области действует 122 обособленных подразделения Банка. Кроме того, услуги населению оказываются в 471 почтово-банковском отделении столичного региона.

В настоящее время Банк Москвы обслуживает более 106 тысяч корпоративных и свыше 9 млн. частных клиентов. Среди клиентов — юридических лиц — крупнейшие отраслевые предприятия. Кроме того, Банк активно развивает направление, связанное с кредитованием среднего и малого бизнеса (СМБ). Объем кредитов предприятиям СМБ превышает 50 млрд. рублей.

Управляющая компания Банка Москвы входит в топ-5 по стоимости чистых активов. На сегодняшний день УК Банка Москвы управляет одним интервальным и тринадцатью открытыми паевыми инвестиционными фондами, а также активами негосударственных пенсионных фондов. Индивидуальный рейтинг Национального рейтингового агентства — «ААА» (максимальная надежность).

В Банке Москвы действует собственный процессинговый центр, обслуживающий карточные программы Банка. По состоянию на 1 сентября 2008 года Банком эмитировано более 10 млн. карт. Процессинговый центр сертифицирован Visa International и Europay International и располагает широкой сетью банкоматов (1,8 тыс. шт.), а также пунктов выдачи наличных.

Высокую надежность Банка Москвы подтверждают рейтинги международных РА. Например, долгосрочный кредитный рейтинг Банка по версии Moody’s Investors Service — Baa1 (прогноз «позитивный»), по данным Fitch Ratings — ВВВ (прогноз «стабильный»).

По своим финансовым показателям Банк Москвы уверенно входит в первую десятку ведущих российских банков. Стать наиболее эффективным и мобильным среди них — одна из важнейших стратегических целей Банка.

Банк обеспечивает своим клиентам самый широкий спектр услуг для ведения бизнеса и накопления сбережений. При этом вклады частных лиц защищены участием муниципальных властей в уставном капитале Банка, а юридические лица пользуются преимуществами обслуживания в Банке с разветвленной филиальной сетью.

В Банке работает сплоченная команда компетентных специалистов, умеющих находить эффективные решения даже в нестандартных ситуациях.

Кредо Банка:

· Максимально полно обеспечивать потребности своих клиентов, предоставляя универсальный набор услуг по международным стандартам на территории всей страны и за ее пределами.

· Проявлять гибкий подход к запросам корпоративной и частной клиентуры, а также государственных структур и организаций.

· Выступать в роли надежного партнера при развитии бизнеса клиентов.

· Содействовать реализации важных социально-экономических программ и направлению инвестиций в реальный сектор экономики.

Руководство текущей деятельностью Банка осуществляется Правлением и Президентом, Председателем Правления Банка.

Права и обязанности Президента, Председателя Правления и членов Правления определяются в соответствии с действующим законодательством и договором, заключаемым каждым из них с Банком. Договор от имени Банка подписывается Председателем Наблюдательного совета или лицом, уполномоченным Наблюдательным советом.

Наблюдательный совет вправе в любое время расторгнуть договор с Президентом, Председателем Правления и членами Правления.

Контроль за финансово-хозяйственной деятельностью Банка осуществляется ревизионной комиссией, избираемой общим собранием акционеров Банка сроком на один год в количестве 7 членов.

Члены ревизионной комиссии не могут быть одновременно членами Наблюдательного совета, а также занимать иные должности в органах управления Банка.

Акции, принадлежащие лично членам Наблюдательного совета Банка или лицам, занимающим должности в органах управления Банком, не могут участвовать в голосовании при избрании членов ревизионной комиссии Банка.

Банк может быть ликвидирован или реорганизован в соответствии с действующим законодательством Российской Федерации.

Все изменения и дополнения, вносимые в Устав Банка и принятые общим собранием акционеров или Наблюдательным советом в соответствии с его компетенцией, регистрируются в Банке России в установленном порядке.

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы Банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс Банка. Изменения в Устав, связанные с открытием, закрытием филиалов и изменением их статуса, вносятся по решению Наблюдательного совета Банка не реже 1 раза в год.

Филиалы Банка возглавляются Председателями, назначаемыми Президентом, Председателем Правления Банка, филиалы – управляющими, назначаемыми по установленной номенклатуре.

Внутренние структурные подразделения (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы) территориального банка открываются, закрываются, переподчиняются по решению правления территориального банка; внутренние структурные подразделения отделения – по решению правления территориального банка, в организационном подчинении которого находится отделение; внутренние структурные подразделения отделения в городе Москве — по приказу Президента, Председателя Правления Банка.

Органами управления банка являются: Общее собрание акционеров, Совет банка и Совет директоров банка.

Высший орган управления – Общее годовое собрание акционеров; проводится один раз в год. Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка.

Совет банка - высший орган управления в период между общими собраниями акционеров. Совет директоров банка утверждается Советом банка по представлению Президента Совета банка, который состоит из первого и четырех вице-президентов и 15 членов Совета директоров банка. Совет директоров - исполнительный орган банка.

Основные вопросы, решаемые Советом директоров – корректировка стратегии развития банка, контроль за деятельностью исполнительных органов.

В системе Сберегательного банка формируется на уровне головного и территориальных банков и возглавляется Председателем банка. В состав Правления входят, кроме Председателя, его заместители, главный бухгалтер, руководители структурных подразделений (директора основных управ-лений). В компетенцию Правления входят вопросы кредитной политики, текущего руководства банком, формирования активов и пассивов.

Еще одним органом управления является Кредитный комитет, формируемый на уровне территориальных банков. В его состав входит Председатель банка, главный бухгалтер, руководители подразделений, имеющих непосредственное отношение к процессу кредитования. Кредитный комитет решает вопросы выдачи кредитов в соответствии с кредитной политикой банка. Ревизионная комиссия также является органом управления банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности.

Банк предлагает 19 видов вкладов в рублях, долларах США и евро. Банк предлагает различные программы кредитования населения (на покупку жилья, получение образования, неотложные нужды и пр.), выпускает банковские карты международных платежных систем, осуществляет денежные переводы, прием коммунальных и иных платежей в пользу юридических лиц, реализует монеты и слитки из драгоценных металлов, открывает обезличенные металлические счета.

Банк предоставляет широкий спектр услуг корпоративным клиентам: комплексное банковское обслуживание юридических лиц (в рублях и иностранной валюте); кредитование; финансирование инвестиционных проектов и экспортно-импортных операций; реализация «зарплатных» проектов; обслуживание участников внешнеэкономической деятельности; операции с драгоценными металлами; операции с ценными бумагами; инкассация, доставка денежной наличности и других ценностей. В банке открыто более 125 тысяч счетов юридических лиц.

Филиальная сеть банка по обслуживанию физических лиц включает 1700 внутренних структурных подразделений (дополнительные офисы, операционные кассы вне кассового узла).

Широкая и разветвленная филиальная сеть территориального банка позволяет быстро и качественно осуществлять проведение платежей.

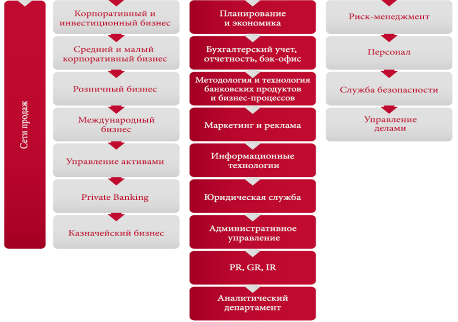

Организационная структура Банка Москвы представлена на рис. 2.1

Рис2.1. Организационная структура Банка Москва

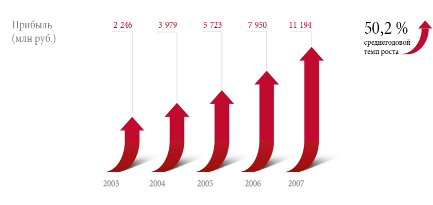

За последние пять лет Банк Москвы продемонстрировал значительный рост ключевых показателей бизнеса, опережая финансовый рынок. Так, прибыль до налогообложения Банка Москвы по РСБУ увеличилась в 5 раз – до 11,2 млрд. рублей (рис. 2.2)

Рис. 2.2 Прибыль Банка Москва

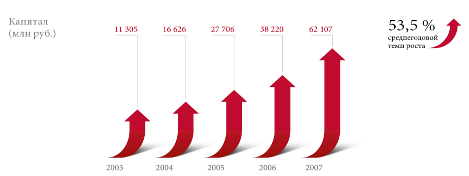

Капитал, рассчитанный по методике ЦБ РФ, вырос в 5,5 раза и составил 62,1 млрд рублей (рис. 2.3)

Рис.2.3. Капитал Банка Москва

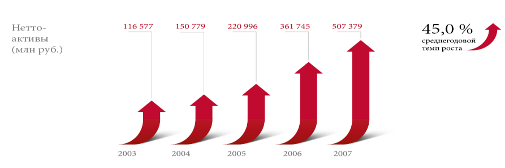

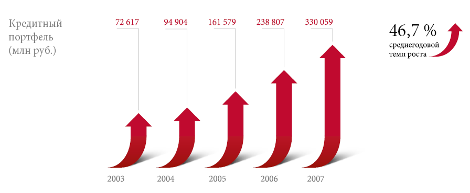

Сумма нетто-активов увеличилась в 4,4 раза и достигла 507,4 млрд рублей. Кредитный портфель Банка Москвы вырос в 4,5 раза, превысив 330,1 млрд рублей (рис. 2.4 и 2.5)

Рис. 2.4. Нетто-активы Банка Москва

Рис. 2.5. Кредитный портфель Банка Москва

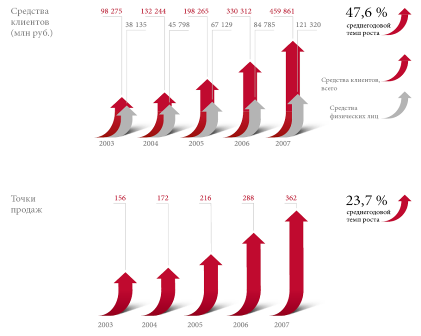

Сумма привлеченных средств клиентов и выпущенных долговых обязательств увеличилась в 4,7 раза – до 459,9 млрд. рублей. Количество точек продаж выросло в 2,3 раза: с 156 в 2003-м до 362 – в 2007 году. Сегодня большая часть офисов сосредоточена в регионах – 244, при этом в Москве и Московской области расположено 118 точек продаж. Кроме того, финансовые услуги оказываются в 471 отделении Почты России в Московском регионе.

Банк Москвы владеет одним российским и четырьмя иностранными дочерними банками – в Беларуси, Латвии, Эстонии и в Украине, а также имеет представительство в Германии.

Согласно консолидированной финансовой отчетности, в соответствии с МСФО прибыль Группы Банка Москвы до налогообложения за 2007 год составила 13,2 млрд. рублей, что на 73 % больше прибыли за 2006 год (рис. 2.6).

Рис. 2.6. Средства клиентов и точки продаж Банка Москва

Активы Группы за год увеличились на 38 % и составили 528,1 млрд рублей.

Собственные средства Группы (без учета субординированных займов и доли меньшинства) за год выросли на 16,6 млрд. рублей (52 %) и на 1 января 2008 года составили 48,6 млрд. рублей.

Рентабельность активов составила 2,9 %, а рентабельность акционерного капитала – 32,8 % (прибыль до налогообложения, активы и капитал – по среднегодовым данным).

Банк Москвы является одним из признанных лидеров на российском рынке розничного бизнеса.

Клиенты – физические лица пользуются широким набором продуктов и услуг, среди которых как традиционные розничные продукты: депозитные операции, выпуск и обслуживание пластиковых карт, кредитование, денежные переводы, валютно-обменные и чековые операции, прием жилищно-коммунальных и прочих платежей, так и услуги, основанные на новых технологиях, – Интернет-банкинг, чиповые карты, SMS-банкинг, продажи продуктов через Call-центр.

Банк Москвы сохранил лидерство по объему привлеченных средств частных лиц (3-е место среди российских банков).

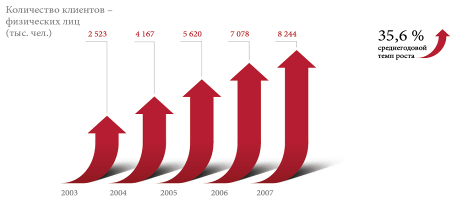

Рост числа клиентов – физических лиц в 2007 году составил 17 %, (количество на конец 2007 года – 8,2 млн. человек) (рис. 2.7, 2.8).

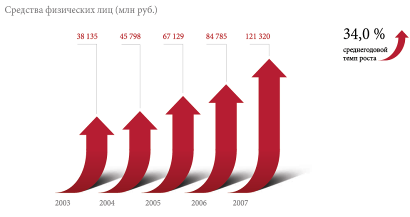

Остатки средств частных клиентов на счетах Банка Москвы увеличились на 43 %.

Рост объема депозитов стал возможным благодаря высокой надежности Банка, гибкой политике управления процентными ставками и разветвленной филиальной сети.

Увеличение объема остатков на счетах частных лиц стало также следствием роста числа эмитированных пластиковых карт (рис. 2.9).

Сегодня Банк Москвы выпускает все виды карт международных платежных ассоциаций Visa и MasterCard, а также распространяет карты Diners Club.

Рис. 2.7. Количество клиентов – физических лиц Банка Москва

Банком Москвы эмитировано более 8,6 млн. карт.

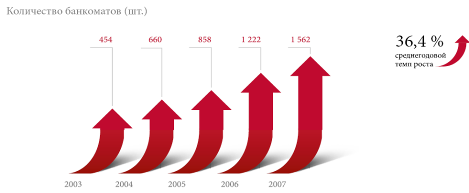

Сеть собственных банкоматов в Москве и регионах России составляет более 1,5 тыс. (рис. 2.10).

Рис. 2.8. Средства физических лиц Банка Москва

Рис. 2.9. Количество выпущенных пластиковых карт Банка Москва

Банк Москвы участвует в реализации проекта Правительства Москвы, Московского метрополитена и ряда других организаций – «Социальная карта москвича», направленного на улучшение качества финансового сервиса жителей столицы.

«Социальная карта москвича» выпускается на базе платежной карты Visa Electron для пенсионеров, учащихся, служащих государственного и муниципального секторов и совмещает в себе функции расчетной банковской карты и идентификационной карты (рис 2.11).

Рис. 2.10. Количество банкоматов Банка Москва

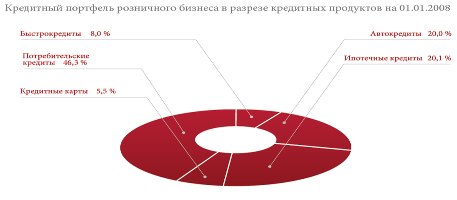

Рис. 2.11. Кредитный портфель розничного бизнеса в разрезе кредитных продуктов Банка Москва

На 1 января 2008 года эмитировано более 5,4 млн. социальных карт.

Private Banking – это эксклюзивная система высококачественного банковского обслуживания физических лиц, запросы которых выходят за рамки предлагаемых стандартных продуктов. Private Banking базируется на двух основных составляющих: Relationship Management и Private Wealth Management.

Relationship Management – система взаимоотношений с клиентом по принципу «обратной связи», выстраиваемой через персонального менеджера.

Relationship Management включает весь спектр финансовых услуг, начиная с финансирования частных операций клиента и кредитования его бизнеса до полного сопровождения сделок с недвижимостью и земельными участками, индивидуальных схем личного и имущественного страхования и многого другого.

Private Wealth Management – управление капиталами и средствами клиента в зависимости от его индивидуальных потребностей.

Каждому клиенту Private Banking выделяется персональный менеджер, оперативно решающий все текущие вопросы клиента в рамках оказываемых Рrivate Banking услуг и учитывающий все интересы клиента.

Услуги системы Private Banking адресованы не только самому клиенту, но и членам его семьи.

По итогам 2007 года общий объем привлеченных денежных средств направления Private Banking превысил 44 млрд рублей при росте клиентской базы на 25,1 % по сравнению с началом 2007 года.

В рамках программы привилегий Premium Club с Private Banking Банка Москвы сотрудничают более 100 компаний различной отраслевой направленности, являющихся лидерами в таких сферах деятельности, как:

• недвижимость;

• консалтинг;

• ювелирные изделия;

• медицинское обслуживание;

• туризм и отдых;

• спорт;

• ресторанный бизнес;

• многие другие.

В настоящее время подразделения Банка Москвы, оказывающие услуги по этому направлению, работают в 10 крупнейших региональных центрах России: в Санкт-Петербурге, Екатеринбурге, Кемерове, Красноярске, Курске, Нижнем Новгороде, Новосибирске, Сочи, Уфе, Южно-Сахалинске.

В 2008 году основная деятельность Private Banking будет направлена

на реализацию следующих задач:

• укрепление персональных отношений с клиентами (рис. 2.12);

• совершенствование продуктового ряда;

• повышение известности бренда «Банк Москвы Private Banking».

В целях расширения географии присутствия планируется расширение сети VIP-отделений в Москве и крупных региональных городах: в Тюмени, Самаре, Краснодаре, Перми, Челябинске, Казани.

Рис. 2.12. Количество корпоративных клиентов Банка Москва

Для повышения эффективности работы с клиентами Банк Москвы внедрил CRM-систему, позволяющую более точно подбирать финансовые решения, исходя из потребностей клиентов (рис. 2.13).

Адекватная процентная и гибкая тарифная политики создают возможность конструктивного диалога между Банком и клиентом в целях дальнейшего укрепления взаимовыгодного сотрудничества.

2007 год стал непростым периодом с точки зрения организации привлечения финансирования на публичной основе. Начиная со второго полугодия, из-за высокой волатильности и сжатия ликвидности многие эмитенты вынуждены были отложить организацию публичных сделок.

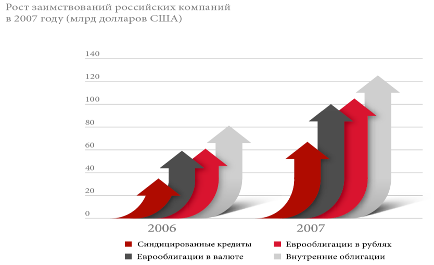

Однако в целом по итогам года объемы международных заимствований российских компаний выросли по сравнению с 2006 годом:

• главным каналом привлечения стали синдицированные кредиты –68 млрд. долларов (в 2006 году – 36 млрд. долларов);

• еврооблигаций было выпущено на сумму 37 млрд. долларов (в 2006 году – 26 млрд. долларов);

• динамично развивался рынок еврооблигаций в рублях – общий объем выпусков в долларовом эквиваленте составил 4 млрд. (в 2006 году – 1,6 млрд. долларов США).

Рис. 2.13. Средства корпоративных клиентов Банка Москва

Объем внутренних облигационных заимствований российских эмитентов практически не изменился по сравнению с 2006 годом и составил 521 млрд. рублей.

По итогам 2007 года Банк Москвы стал вторым организатором выпусков рублевых еврооблигаций и секьюритизации среди международных и российских банков, а также вошел в Топ-10 организаторов выпуска облигационных займов на российском рынке.

Банк выступил организатором 22 публичных сделок на общую сумму около 55 млрд. рублей.

В 2007 году Банк Москвы организовал три размещения долговых инструментов на международном рынке капитала, два из которых – в качестве единственного организатора.

Рост заимствований российских компаний представлен на рис. 2.14.

Рис. 2.14. Рост заимствований российских компаний

Знаковыми размещениями стали секьюритизация лизинговых платежей для ЗАО «Бизнес-Альянс» (8,3 млрд. рублей), размещение рублевых облигаций для ОАО «МОИТК» (4 млрд. рублей), ЗАО «СУ-155» (3 млрд. рублей), ОАО «Авиакомпания «Сибирь» (2,3 млрд. рублей), ООО «ЛЭКстрой» (1,5 млрд. рублей), а также выпуск ипотечных облигаций КБ «МИА» (ОАО) (2 млрд. рублей), завершенный в сентябре 2007 года, несмотря на ипотечный кризис в США и высокую волатильность международных и российского фондовых рынков.

В 2007 году Инвестиционный блок Банка Москвы создал уникальную программу заимствований Golden Gates BV объемом 10 млрд. долларов для организации размещения публичных долговых инструментов клиентов Банка на международных рынках.

Банк Москвы традиционно занимается организацией синдицированных кредитов для российских заемщиков и является одним из лидеров среди организаторов рублевых синдицированных кредитов. В 2007 году были успешно завершены четыре сделки по привлечению синдицированных кредитов объемом около 1,4 млрд. рублей, в том числе две из них – в сложных условиях на финансовых рынках во второй половине 2007 года. Результаты приведены на рис. 2.15

Рис. 2.15. Показатели работы Банка Москва

Международный бизнес Банка Москвы концентрируется на обеспечении ресурсной базы путем привлечения средне- и долгосрочных заимствований на международных рынках, а также сопровождении сложноструктурированных продуктов торгового финансирования и международных расчетов для клиентов Банка Москвы.

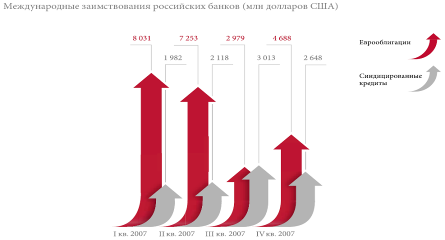

В 2007 году заимствования российских банков составили:

• в виде синдицированных кредитов – 9,8 млрд. долларов (в 2006 году –12 млрд.);

• в виде еврооблигаций – 23 млрд. долларов (в 2006 году – 19 млрд.).

Однако в связи с высокой волатильностью во втором полугодии 2007 года в России для ряда клиентов внутренний рынок облигаций оказался закрыт. Кроме того, существенно выросли ставки, по которым можно привлечь средства, выросла маржа рисков (рис. 2.16).

Рис. 2.16. Международные заимствования российских банков

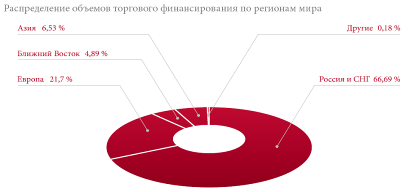

Совокупный портфель Банка Москвы по операциям торгового финансирования в 2007 году увеличился до 46 млрд. рублей. При этом объем выданных гарантий вырос на 192 %, а объем выставленных аккредитивов – на 125 %.

Рост портфеля торгового финансирования в значительной степени за счет увеличения количества и объема выданных гарантий отражает структурные процессы, происходившие в прошедшем году в экономике страны. К ним относятся укрупнение компаний за счет консолидации пакетов акций и рост инвестиций в реальный сектор экономики, сопровождавшийся реализацией крупных проектов. Обеспечивая обязательства сторон по таким сделкам выдачей соответствующих гарантий, Банк Москвы создавал основу для успешного развития этих процессов (рис. 2.17).

Прирост портфеля аккредитивов главным образом обеспечен за счет активного использования аккредитивов с постфинансированием – основного инструмента кредитования клиентов по импортным закупкам машин и оборудования, за счет которых сейчас в основном осуществляется техническое перевооружение предприятий. Основными причинами широкого клиентского спроса на этот продукт, кроме простоты и быстроты оформления, стали более привлекательные по сравнению с обычными кредитами ставки финансирования и длительные сроки кредитования (5 лет и более) (рис. 2.18 и 2.19).

Рис. 2.17. Распределение объемов торгового финансирования

по регионам мира

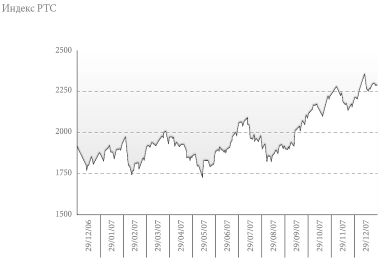

Рис. 2.18. Индекс РТС Банка Москва

Рис. 2.19. Средства банков на депозитах Банка Москва

Банк Москвы традиционно является одним из ведущих игроков на рынке рублевых и валютных ценных бумаг как за счет собственных средств, так и по поручениям клиентов.

Наиболее активно Банк Москвы работает на рынке облигаций. Совокупный оборот по операциям с государственными и корпоративным облигациями в 2007 году составил 113 млрд. рублей.

На рынке корпоративных облигаций Банк Москвы придерживается консервативной стратегии и участвует в размещениях наиболее перспективных эмитентов, обязательства которых имеют наилучшие показатели ликвидности или являются перспективными с точки зрения доходности вложений. При этом доля корпоративных облигаций в портфеле Банка Москвы увеличивается.

В 2007 году Банк Москвы работал с бумагами только тех эмитентов, обязательства которых обладают наилучшими соотношениями качества риска и доходности.

В связи с некоторым охлаждением интереса инвесторов к рынкам долговых инструментов, спровоцированным кризисом на ипотечном рынке

США, Банк Москвы активно развивал операции РЕПО с рублевыми облигациями, что позволило ему увеличить обороты в 3 раза.

Торговые операции проводятся на ММВБ, РТС, внебиржевом рынке Лондонской фондовой бирже (LSE) и Нью-Йоркской фондовой бирже (NYSE).

Общий объем торговых операций с акциями в 2007 году составил 385,5 млрд. рублей, а общее количество совершенных трейдерами сделок выросло на 18,5 %. В данных рыночных условиях на протяжении всего года Банк Москвы сохранял активность в торговых позициях, а также принимал участие в офертах (РАО «ЕЭС России» и ОАО «ОГК-5»).

2.2. Проведение маркетингового исследования клиентов банка на примере Банка МосквыСледующим этапом ознакомления с организацией следует анализ клиентов банка Москвы.

Основной задачей данного этапа являлось сформировать портрет клиента банка, провести сегментирование, изучить потребительское поведение каждого сегмента и выявить покупательские предпочтения.

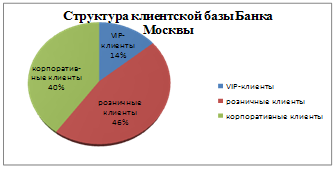

Первым критерием для сегментирования являлся статус клиента: «корпоративный» (выступает от лица какой-то компании) и «розничный» (клиент действует в личных целях).

В процессе исследования было выявлено, что можно выделить три сегмента клиентов (рис. 2.20):

1. корпоративные;

2. розничные;

3. VIP – клиенты

Рис. 2.20. Структура клиентской базы Банка Москвы.

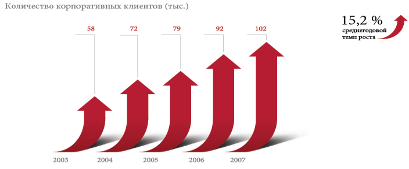

Банк Москвы входит в Топ-5 крупнейших банков по объему кредитования корпоративных клиентов.

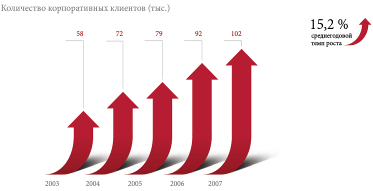

Корпоративный бизнес в 2007 году развивался стабильно. Рост клиентской базы Банка в 2007 году составил 11 %, количество клиентов – юридических лиц достигло 102,5 тыс.

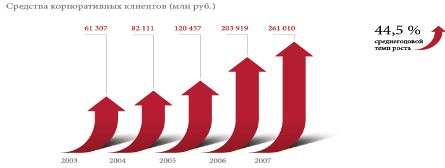

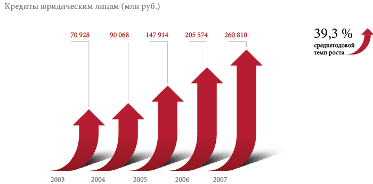

Кредитный портфель Банка Москвы юридическим лицам (без МБК) составил 260,8 млрд. рублей, увеличившись за 2007 год на 27 %.

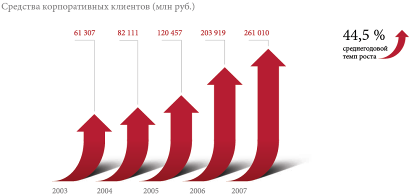

Совокупные остатки на счетах юридических лиц по форме публикуемой отчетности (без МБК) за год увеличились на 28 % и достигли 261,0 млрд. рублей.

В основе взаимоотношений Банка Москвы и его клиентов лежит клиентоориентированный подход. В рамках этого подхода в Банке

Москвы созданы соответствующие вертикали бизнеса по всем сетям продаж. На диаграмме представлено распределение корпоративных клиентов по сфере деятельности.

Клиентоориентированный подход отличается наличием направленной на конкретные клиентские сегменты системы взаимоотношений различных специалистов Банка Москвы с существующими и потенциальными клиентами (рис. 2.21).

Рис. 2.21. Количество корпоративных клиентов Банка Москвы

Для повышения эффективности работы с клиентами Банк Москвы внедрил CRM-систему, позволяющую более точно подбирать финансовые решения, исходя из потребностей клиентов.

Адекватная процентная и гибкая тарифная политики создают возможность конструктивного диалога между Банком и клиентом в целях дальнейшего укрепления взаимовыгодного сотрудничества (рис. 2.22 и 2.23).

Рис. 2.22. Средства корпоративных клиентов Банка Москвы

Рис. 2.23. Кредиты юридическим лицам Банка Москвы

Помимо того, что мы сейчас распределили клиентов банка по сфере их деятельности, нам необходимо понимать, что им нужно, каковы их основные потребности (рис. 2.24).

Рис. 2.24. Распределение корпоративных клиентов по сфере деятельности Банка Москвы.

Таблица 2.1. Сегментация корпоративных клиентов банка по отраслевому признаку и их основные потребности

| Корпоративные клиенты коммерческого банка | Основные потребности | ||

| Сельское хозяйство | Организация и планирование бизнеса. | ||

| Осуществление перевода денежных средств. | |||

| Финансирование капитальных затрат | |||

| Торговля и общественное питание | Долгосрочные источники финансирования новых проектов. | ||

| Организация автоматизированных систем расчета. | |||

| Инкассирование наличности. | |||

| Долгосрочные источники финансирования. | |||

| Организация и планирование дополнительных | |||

| Планирование и финансирование внешнеэкономической деятельности. | |||

| Промышленность | Организация и планирование управления оборотными средствами. |

| |

| Долгосрочные источники финансирования. |

| ||

| Планирование и финансирование внешнеэкономической деятельности. |

| ||

| Размещение временно свободных средств. |

| ||

| Финансирование новых производств и ниокр |

| ||

| Организация системы расчета с персоналом. |

| ||

| Стратегическое планирование. |

| ||

| Обновление основных фондов |

| ||

Анализ практики маркетинговых исследований в сфере услуг показывает все возрастающий акцент на исследованиях соблюдения стандартов качества предоставления услуг, а именно того, что клиенты хотят получить, а так же каковы мотивы покупательского поведения.

Таблица 2.2. Распределение корпоративных клиентов по показателю «количество сотрудников».

| Количество Сотрудников | До 10 чел. | 10-50 чел. | 50-100 чел. | 100-300 чел. | Более 300 Чел. |

| процент | 4% | 32% | 33% | 10% | 21% |

По данным таблицы можно сделать вывод, что в настоящий момент клиентами банка являются компании с коллективом от 10 до 50 человек и от 50 до 100, то есть, компании, которые не являются мелкими.

Рис. 2.25. Распределение корпоративных клиентов по показателю «количество сотрудников»

Таблица 2.3. Распределение корпоративных клиентов по показателю «срок работы на рынке».

| Количество лет | До 3 лет | 3-5 лет | 5-10 лет | 10-15 лет | Более 15 лет |

| процент | 15% | 28% | 20% | 17% | 20% |

Рис. 2.26. Распределение корпоративных клиентов по показателю «срок работы на рынке»

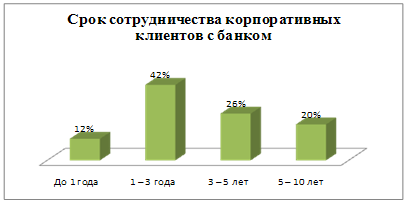

Таблица 2.4. Срок сотрудничества корпоративных клиентов с банком.

| Количество лет | До 1 года | 1–3 года | 3–5 лет | 5–10 лет |

| процент | 12% | 42% | 26% | 20% |

Рис. 2.27. Срок сотрудничества корпоративных клиентов с банком

Таблица 2.5. Оценка банка группой корпоративный клиент

| № | Показатель | Средний балл в группе (maх = 10) |

| 1. | Обслуживание | 9,3 |

| 2. | Цена | 6,2 |

| 3. | Внутренняя атмосфера | 9,5 |

| 4. | Качество | 9,3 |

| 5. | Ассортимент | 9,3 |

Таблица 2.6. Повозрастная характеристика «розничного клиента».

| Количество лет | До 25 лет | 25-35 лет | 35-45 лет | 45-55 лет | Более 55 лет | Итого |

| Женский | 4% | 11% | 16% | 9% | 5% | 46% |

| Мужской | 3% | 12% | 23% | 9% | 7% | 54% |

| Итого | 15% | 36% | 21% | 16% | 12% | 100% |

Рис. 2.28. Оценка банка группой корпоративный клиент

Второй рассматриваемый нами сегмент это розничный клиент.

Рис. 2.29. Повозрастная характеристика «розничного клиента»

Как видно из таблицы 8 наиболее представленной возрастной группой является группа «35-45 лет». По половому признаку наиболее представленной является группа «мужчины» – 54%, но превосходство не является значимым (группа «мужчины» в общем весе отстает на 8%).

Если провести корреляцию двух признаков «пол» и «возраст», то на первом месте по занимаемой доле будет группа «мужчины 35-45 лет», на втором «женщины 35-45 лет».

В ходе дальнейшего исследования было выявлено, что группу «женщины 35-45 лет» представляют сотрудники коммерческих организаций, группу «мужчины 35-45 лет» - руководители и частные предприниматели.

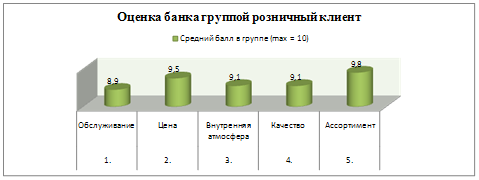

Таблица 2.7. Оценка банка группой розничный клиент.

| № | Показатель | Средний балл в группе (maх = 10) |

| 1. | Обслуживание | 8,9 |

| 2. | Цена | 9,5 |

| 3. | Внутренняя атмосфера | 9,1 |

| 4. | Качество | 9,1 |

| 5. | Ассортимент | 9,8 |

Рис. 2.30. Оценка банка группой розничных клиентов

Портрет и информация о третьем типе клиентов выделена в отдельный раздел дипломного проекта. Данный портрет будет обобщенным и в третьем разделе дипломной работы будут даны рекомендации по поиску и удержанию подобных клиентов.

2.3. Портрет VIP-клиента. Специфические потребности VIP-клиентовВ переводе с английского языка аббревиатура «VIP» (very important person) означает «очень важная персона». Поэтому употребление словосочетаний с данным определением предполагает связь с такими «важными персонами».

По закону Парето 20% клиентов приносит 80 % прибыли. Привлечение VIP - клиентов - одна из важнейших задач банка для увеличения ресурсной базы.

При этом, на вопрос о том, кто является настоящим VIP-клиентом и какие услуги ему необходимы, банки смотрят по-разному. Одни считают таковым любого богатого человека, согласившегося доверить банку серьезную сумму, и предлагают ему стандартный набор банковских продуктов. Другие банкиры называют настоящим VIP-клиентом того, кто активно пользуется множеством финансовых инструментов, и полагают, что должны предоставлять ему широкий набор инструментов управления капиталом и по упрощенной схеме решать все его вопросы. "Private banking -- в профессиональном отношении это не только финансы, но и управление любыми активами клиента, включая, в частности, недвижимость и антиквариат", -- говорит господин Колошенко из "Райффайзенбанка Австрия". По его мнению, грамотный персональный менеджер должен уметь проконсультировать клиента по любому вопросу или быстро организовать для него специальную консультацию. "Наиболее ценным является тот клиент, который сознательно пользуется услугами банка, причем пользуется ими активно и постоянно, -- уверен господин Колошенко. -- Например, человек, который просто делает вклад на сумму $1 млн, вряд ли может рассматриваться как VIP-клиент, в отличие от человека, который в месяц по карте нашего банка тратит несколько тысяч долларов". "VIP-клиенты это в первую очередь, конечно же, топ-менеджеры компаний, являющихся нашими корпоративными клиентами, - говорит Елена Шевелева из Банка Сосьете Женераль Восток. - Как и любой банк, мы с особым вниманием подходим к клиентам, доверяющим нам крупные суммы. Некоторым из них мы, безусловно, предлагаем эксклюзивные, персонифицированные услуги, нацеленные на людей, чьи деловые и личные интересы находятся не только в России".

Отечественные банкиры не приходят к единому мнению — кого считать аудиторией услуг private banking. Каждый банк самостоятельно определяет для себя критерии, граничные рамки и характеристики, по которым клиент может быть отнесен к заветному сегменту. Наличие хороших связей и влияния в качестве критериев, по которым можно выделить клиентов услуги, дополняется также «ценовым порогом» или «входным билетом» в круг избранных. Этот порог определяется, как правило, экспериментальным путем. «Сейчас на украинском банковском рынке обслуживание класса премиум начинается с сумм в $50-100 тыс., класса люкс — обычно от $300-500 тыс., иногда от миллиона», — отмечает Денис Басс. Клиент должен иметь возможность свободно разместить такую сумму в банке.

Впрочем, стоит отметить, что контингент потенциальных пользователей услуги отнюдь не монолитен, что позволяет банкам его сегментировать. Вдобавок разделение клиентов на сегменты дает возможность формировать продуктовый ряд, максимально учитывающий их предпочтения и цели. По словам Дениса Басса, клиентов private banking условно можно разделить на две группы в зависимости от преследуемых ими целей. К первой группе относятся клиенты, основная цель которых — первоначальное накопление и приумножение собственного капитала. Прежде всего это клиенты, активно участвующие в работе собственных компаний и доверяющие заботу о своих деньгах профессионалам. Вторая группа — клиенты, цель которых — сохранение собственного капитала и передача его следующему поколению в семье.

Помимо приведенной выше сегментации, некоторые банки изначально определяют отношение потенциальных клиентов к риску. Далеко не каждый потребитель услуги private banking готов сегодня доверить хотя бы часть своего состояния даже профессионально обученному и имеющему соответствующий опыт банковскому менеджеру. Исходя из этого клиентов услуги также сегментируют по степени их участия в принятии инвестиционных решений. Первая и наиболее распространенная в практике private banking форма управления личными финансами клиента — классическое индивидуальное доверительное управление. В данном случае клиент передает собственные средства в управление банку в соответствии с инвестиционной стратегией или декларацией и определенным уровнем риска. При этом он не вмешивается в процесс принятия инвестиционных решений. Вторая форма предусматривает предоставление банком лишь разнообразных консалтинговых услуг. В такой модели все решения принимаются клиентом самостоятельно.

Важно отметить, что указанная сегментация, естественно, четко корреспондируется с градацией моделей ведения конкретного бизнеса, что лишь облегчает работу банка по созданию эффективных бизнес-решений на этом рынке. Классическое доверительное управление, или так называемое постоянное поручение, является первой моделью, направленной на клиентов, которые заинтересованы в прибылях от сделок, проводимых банком, однако не имеют желания и/или возможности быть вовлеченными в ежедневный процесс принятия решений. Вторая — так называемая коллективная модель управления. Она предусматривает вовлечение клиента в проводимые банком операции путем принятия непосредственных решений по той или иной сделке. Следует отметить, что для нашей страны наиболее приемлемая вторая модель. «Российский менталитет не позволяет отдавать все в чужие руки. Мы привыкли лично контролировать все и вся, что прямо или опосредованно касается наших финансов», — поделился с «&» мнением VIP-клиент одного из банков.

Учитывая отечественную действительность, проведение сегментации и ее результаты могут отличаться от всемирно признанных. Разделять пользователей private banking условно можно только на тех, кто приносит деньги в банк, и тех, кто их берет. Действительно, наши реалии диктуют свои правила.

Корпоративными VIP-клиентами, как правило, становятся крупные компании с большими оборотами и остатками на счетах. Например, для того, чтобы стать VIP-клиентом Банка Москвы, компания должна выполнять хотя бы три из перечисленных требований:

потреблять широкий комплекс банковских продуктов;

иметь объем реализации продукции на сумму свыше $5 млн в год, обороты по текущим счетам свыше $500 тыс. в месяц, экспорт на сумму свыше $5 млн в год, среднедневные остатки на счетах за 1 календарный месяц свыше $100 тыс.;

занимать монопольное положение в отрасли и/или регионе;

быть «стратегически привлекательной» для банка;

достичь высоких темпов роста финансовых показателей.

Под каждого такого клиента выделяется персональный сотрудник банка (так называемый VIP-менеджер), который «ведет» конкретного клиента (реже — группу клиентов). Фактически, VIP-менеджер выполняет поручения клиента, за которым закреплен: например, отслеживает обороты по счетам, ход проплаты по контрактам, дает консультации по наиболее выгодному размещению средств. Корпоративным VIP-клиентам банк может «организовать» выдачу кредитов под более лояльные проценты и без рассмотрения вопроса о выдаче кредита на кредитном комитете (то есть, в предельно сжатые сроки).

Банк может помочь своему VIP-клиенту в выпуске облигаций, выступив менеджером займа, андеррайтером (взять на себя обязательства частичного выкупа облигаций), платежным агентом при размещении займа, погашении, выплате дохода. Кроме того, банки предоставляют VIP-клиентам гарантии на льготных условиях (а именно — исполнения контракта, возврата кредита, обеспечения возврата платежей, предоставление тендерных, авансовых гарантий). Получение банковской гарантии позволяет клиентам банка использовать собственные средства в обороте на время отсрочки платежа.

В комплекс специальных услуг для VIP-клиентов также входит бюджетирование — процесс планирования будущих операций и оформление его в виде системы взаимосвязанных бюджетов с контролем за их исполнением. Система бюджетирования представляет собой оперативное планирование и контроль за товарно-денежными потоками предприятия в рамках разработанного бюджета.

Еще одна специфическая услуга VIP-клиентам — холдинговый овердрафт. Под этим подразумевается предоставление группе связанных друг с другом предприятий-VIP-клиентов возможности перераспределять между собой лимиты в пределах общего установленного для группы лимита кредитования. Кроме того, они могут погашать задолженности перед банком путем исполнения взаимных договоров поручительства по обязательствам друг друга перед банком. Данный продукт позволяет оптимизировать финансовые потоки и расходы по обслуживанию долговых обязательств каждого из предприятий группы.

В отдельных случаях VIP-менеджер может «договориться» с VIP-клиентом о краткосрочной «переброске» его средств из другого банка, предложив ему более выгодные проценты. Это делается, к примеру, в случае необходимости поддержать ликвидность «родного» банка. Разумеется, между VIP-клиентами и банком существуют и «неформальные» отношения. Компания — VIP-клиент может попросить своего VIP-менеджера оказать какую-либо небанковскую услугу, скажем, приобрести по безналичному расчету авиабилеты для персонала компании.