Навигация

Оцінка кредитоспроможності клієнта комерційного банку

63579

знаков

11

таблиц

0

изображений

Вступ

Надання кредитів і проведення кредитної політики є найпоширенішою операцією банківських установ, оскільки саме ці операції приносять банківським установам основну частину доходу. Однак аналіз ситуації, що склалась у банківській сфері, свідчить, що більшість банків зазнає фінансового краху внаслідок надзвичайно ризикованої кредитної політики.

У зв’язку з цим досить актуальним є вирішення проблеми вдосконалення кредитування. Банки мають організовувати кредитні операції таким чином, щоб отримувати максимально можливий прибуток, але при цьому намагатися зменшити ризики, безпосередньо пов’язані з механізмом надання та погашення банківських кредитів.

Актуальною на сьогодні є розробка теоретичних пропозицій з удосконалення банківського кредитування, широке практичне використання яких дасть банківській системі України змогу підвищити ефективність діяльності всіх кредитних інститутів у процесі кредитування позичальників.

Кредитування – складний і багатогранний банківський процес. Він потребує серйозної і детальної організації, значної аналітичної роботи. Правильна організація банківського кредитування створює фундамент для здійснення всіх інших напрямків діяльності банків. Саме від того, як організовано кредитний процес, багато в чому залежить ефективність діяльності банку в цілому.

Шляхом організації забезпечується функціонування і розвиток системи банківського кредиту, чіткий взаємозв’язок її складових та окремих ланок, раціональна структура управлінських органів банку і належна якість самих кредитних операцій. Засобами організації банківського кредитування є координація різних ланок, визначення послідовності управлінських рішень у кредитній сфері, регламентація умов здійснення кредитного процесу, коригування технології кредитних операцій з урахуванням наукових розробок і наявного практичного досвіду.

У зв’язку з цим основну увагу необхідно зосередити на виявленні тих тенденцій, що нині переважають у кредитних взаємовідносинах банків з клієнтами, на пошуку шляхів удосконалення сучасних форм кредитування, оскільки останніми роками у розвитку кредитної діяльності банківських установ України відбуваються кількісні та якісні зміни, котрі відображають позитивні і негативні сторони кредитного процесу.

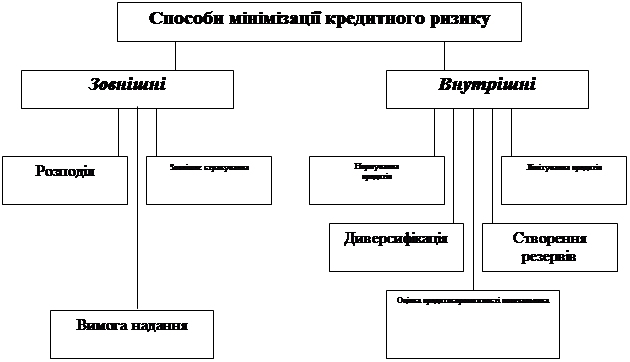

Кредитування є однією з найризиковіших банківських операцій. Тому необхідною умовою застосування комерційними банками ефективних методів видачі позик клієнтам є мінімізація кредитного ризику за всіма напрямами вкладання коштів.

Основним і найефективнішим методом такої мінімізації є якісна оцінка банком кредитоспроможності позичальників, тобто здатності клієнта своєчасно і в повному обсязі виконувати свої зобов'язання щодо погашення кредитів і нарахованих за ними процентів. Основу такої оцінки становить розрахунок ряду показників, що відображають усі аспекти діяльності позичальника.

Результати аналізу діяльності клієнта дають змогу банку прийняти оптимальне рішення щодо можливості й доцільності видачі кредиту, його розмірів, строку і рівня оплати.

Об’єктом бакалаврської дипломної роботи є ВАТ КБ «Надра».

Предметом дослідження та аналізу став процес надання кредиту позичальнику-юридичній особі, методика визначення кредитоспроможності, оцінка фінансового стану позичальника та заходи щодо удосконалення кредитування юридичних осіб.

1. Теоретичні основи і сутність кредитоспроможності клієнта комерційного банку

1.1 Поняття і значення кредитоспроможності клієнта комерційного банку

Основою сучасної економіки є банківська система. Міцні і стійкі банки означають стабільну економіку і навпаки, банкрутства банків, неповернені кредити, несплачені відсотки – усе це послабляє банківську систему, що звичайно негативно впливає на стан підприємств держави і говорить про хворобу економіки.

Організація фінансово-кредитного обслуговування підприємств, організацій і населення, функціонування кредитної системи відіграють винятково важливу роль у розвитку господарських структур, відповідно, і в економіці країни в цілому. Від ефективності й безперебійності функціонування кредитно-фінансового механізму залежать не тільки своєчасне одержання засобів окремими господарськими одиницями, але і темпи економічного розвитку країни в цілому. Кредитування для підприємства–це інвестиція, яку потрібно вкласти у виробництво чи іншу сферу з метою отримання прибутку. [23]

Для сучасної практики організації кредитного процесу в банківських установах нашої країни характерна ціла низка проблем, котрі вкрай ускладнюють можливості повноцінної реалізації банками функції фінансового посередництва із забезпечення суб'єктів господарювання належним обсягом грошових ресурсів із метою неперервного провадження виробничого циклу, а відтак і нормального перебігу відтворювального процесу в масштабах усієї економіки. Основною з-поміж зазначених проблем, звісно, є значні обсяги не сплаченої у строк заборгованості за наданими позичками у складі кредитних портфелів комерційних банків.

Причини ситуації, що склалася, загалом можна поділити на дві умовні групи: 1) макроекономічні, які визначаються умовами перехідного періоду й тими проблемами, що супроводжують діяльність господарюючих суб'єктів при нестабільній економічній ситуації (недостатня дієвість грошово-кредитної й фіскальної політики, платіжна криза, незадовільний розвиток фінансового та фондового ринків, ринку робочої сили, ринку нерухомості та землі, низька ефективність зміни форм власності, законодавча незахищеність прав кредитора тощо); 2) мікроекономічні, що зумовлюються недоліками в діяльності самих банківських установ із формування кредитного портфеля та вибору адекватних методів мінімізації кредитного ризику щодо різних позичальників.

Перехід до ринкової економіки, суттєве розширення прав підприємств у галузі фінансово-економічної діяльності, поява нових форм власності – усе це збільшує ризик повернення позички і вимагає оцінки кредитоспроможності при висновку кредитних договорів, рішенні питань про можливість і умови кредитування. При оцінки кредитоспроможності враховуються репутація позичальника, розмір і склад його майна, стану економічної і ринкової кон'юнктури, стійкість фінансового стану та інші.

Збільшення протягом останніх років обсягів виробництва та активізація кредитування комерційними банками виробничих підприємств країни спонукають банкірів до пошуку ефективніших методів оцінки фінансового стану підприємств, маючи на меті мінімізацію потенційних втрат комерційного банку при проведенні активних операцій з такими суб’єктами господарювання. Розв'язання даної проблеми потребує визначення поняття кредитоспроможності підприємства як бази оцінки про доцільність видачі кредиту та безризиковість, а також розробка та вдосконалення методів і створення універсальної й оптимальної методики визначення кредитоспроможності позичальника. [19]

Під кредитоспроможністю позичальника розуміють такий фінансово-господарський стан підприємства, що дає впевненість в ефективному використанні позикових засобів, здатність і готовність позичальника повернути кредит відповідно до умов договору. Вивчення банками різноманітних факторів, що можуть викликати непогашення кредитів, або, навпроти, забезпечують їхнє своєчасне повернення, складає зміст аналізу кредитоспроможності.

Поняття кредитоспроможності максимально близьке по значенню з терміном «платоспроможність», проте слід розрізняти ці категорії. Кредитоспроможність визначається й аналізується лише при кредитуванні суб’єктів господарської діяльності, а платоспроможність є більш широким поняттям. До речі, поняття «платоспроможність» часто пов’язують і асоціюють із ще одним показником фінансово-господарської діяльності – з ліквідністю. Дійсно, вище означені терміни мають спільне відношення до аналізу фінансового стану підприємства. Отже, в ході написання дипломної роботи ми використаємо наступні категорії:

1. Кредитоспроможність–це здатність позичальника повністю та у визначений термін розрахуватися за своїми зобов’язаннями;

2. Платоспроможність–це можливість наявними грошовими ресурсами вчасно погасити свої платіжні зобов'язання.

3. Ліквідність–здатність підприємства розрахуватись по своїм фінансовим зобов’язанням за рахунок наявних на підприємстві активів. [37]

Визначивши основні терміни при оцінки кредитоспроможності, пропонуємо розглянути більш глибоко сутність цієї категорії.

Кредитоспроможність позичальника – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення й ефективність використання фінансових ресурсів, власних і запозичених.

Кредитоспроможність підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на неї впливають усі ці види діяльності підприємства. Для забезпечення кредитоспроможності підприємство повинно мати гнучку структуру капіталу, вміти організувати його рух таким чином, аби забезпечити постійне перевищення доходів над витратами з метою збереження платоспроможності та створення умов для самовідтворення.

Основою оцінки кредитоспроможності є попереднє оцінювання кредитоспроможності потенційного позичальника, основним елементом якого є аналіз фінансового стану клієнта за сукупністю певних коефіцієнтів, зміст застосування котрих полягає у визначенні рівня забезпеченості підприємства фінансовими ресурсами, ефективності використання їх та здатності позичальника вчасно і в повному обсязі проводити платежі за взятими на себе зобов'язаннями (у т. ч. перед банком). [42]

Склад і зміст показників кредитоспроможності випливають із самого поняття кредитоспроможності. Вони повинні відбивати фінансово-господарський стан підприємств із погляду ефективності розміщення й використання позикових засобів і всіх засобів узагалі, оцінити здатність і готовність позичальника робити платежі і погашати кредити в заздалегідь визначений термін.

Здатність вчасно повертати кредит оцінюється шляхом аналізу балансу підприємства на ліквідність, ефективного використання кредиту й оборотних коштів, рівня рентабельності, а готовність визначається за допомогою вивчення дієздатності позичальника, перспектив його розвитку, ділових якостей керівників підприємств.

У зв'язку з тим, що підприємства значно розрізняються по характері своєї виробничої і фінансової діяльності, створити єдині універсальні й вичерпні методичні вказівки по вивченню кредитоспроможності і розрахункові відповідних показників не представляється можливим. Це підтверджується практикою нашої країни. У сучасній міжнародній практиці також відсутні тверді правила на цей рахунок, тому що врахувати всі численні специфічні особливості клієнтів практично неможливо.

Процес кредитування зв'язаний з дією численних і різноманітних факторів ризику, здатних спричинити за собою непогашення позички в обумовлений термін. Зміни в споживчому попиті або в технології виробництва можуть вирішальним образом уплинути на справи фірми і перетворити ніколи процвітаючого позичальника в збиткове підприємство. Надаючи позички, комерційний банк повинний вивчати фактори, що можуть викликати їхнє непогашення. Таке вивчення називають аналізом кредитоспроможності (credit analysis). Основна мета такого аналізу визначити здатність і готовність позичальника повернути запитувану позичку відповідно до умов кредитного договору. Банк повинний у кожнім випадку визначити ступінь ризику, що він готовий узяти на себе, і розмір кредиту, що може бути наданий у даних обставинах. Процес визначення кредитоспроможності клієнта комерційного банку можна поділити на два етапи:

На першому етапі аналізу кредитоспроможності банка вивчає діагностичну інформацію про клієнта. До складу інформації в ходить акуратність оплати рахунків кредиторів і інших інвеститорів, тенденції розвитку підприємства, мотиви звертання за позичкою, склад і розмір боргів підприємства. Якщо це нове підприємство, то вивчається його бізнес – план.

Інформація про склад і розмір активів підприємства використовується при визначенні суми кредиту, що може бути видана клієнтові. Вивчення складу активів дозволить установити частку високоліквідних засобів, які можна при необхідності швидко реалізувати й перетворити в гроші (товари відвантажені, дебіторська заборгованість).

Другий етап визначення кредитоспроможності передбачає оцінку фінансового стану позичальника і його стійкості. При цьому враховуються не тільки платоспроможність, але і ряд інших показників, рівень рентабельності виробництва, коефіцієнт оборотності оборотного капіталу, ефект фінансового важеля, наявність власного оборотного капіталу, стабільність виконання виробничих планів, питома вага заборгованості по кредитах у валовому доході, співвідношення темпів росту валової продукції з темпами росту кредитів банку, суми й терміни простроченої заборгованості по кредитах та інші.

Похожие работы

... банків на міжбанківському ринку є спроможність оцінити фінансовий стан банків-контрагентів. Така оцінка узагальнюється в єдиному синтетичному показнику - рейтингової оцінці, за якою визначають ліміт по операціям з банками-партнерами. Висновки Аналіз фінансового стану комерційного банку має для українських банкірів особливе значення в умовах швидкого розвитку економіки. Розглянуті в робот ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

0 комментариев