Навигация

Жовтня 1993 року (реєстраційний номер №225) зі статутним фондом 20000 грн

63579

знаков

11

таблиц

0

изображений

26 жовтня 1993 року (реєстраційний номер №225) зі статутним фондом 20000 грн.

21 липня 1994 року НБУ зареєстрував АКБ «Надра» як відкрите акціонерне товариство зі статутним фондом у розмірі 550 тис. грн. У 1995 році була проведена друга емісія акцій банку на загальну суму 1950 тис. грн. 30 червня НБУ зареєстрував статутний фонд банку у розмірі 2500 тис. грн.

Третя емісія акцій банку «Надра» відбулася 1996 року на загальну суму 7905630 грн., статутний фонд склав 10405630 грн.

4 липня 1997 року на Загальних зборах акціонерів АКБ «Надра» було прийнято рішення про універсалізацію діяльності банку. В 1997 році впроваджено нову структуру управління, побудовану за «дивізіональним» принципом: чіткий розподіл функцій і відповідальності, створення казначейства і введення казначейського принципу управління активами і пасивами. У цьому ж році банк «Надра» впровадив сьому модель ведення рахунків, що дозволило філіям працювати в режимі єдиного коррахунку. Проведена в 1999 році п’ята емісія акцій дала можливість банку збільшити статутний капітал до 33,7 млн. грн.

АКБ «Надра» має поновлену ліцензію на здійснення банківських операцій №21 від 30 червня 2003 року. Розпочавши свою діяльність як галузевий банк (обслуговування вугільної промисловості), пізніше стратегію розвитку було змінено в бік розширення клієнтського кола та спектру банківських послуг. Час показав, що це було правильним кроком: на сьогодні банк «Надра» став універсальною фінансовою установою, одним із лідерів вітчизняного банківського ринку.

Міцно закріпившись в числі перших, банк «Надра» вкотре довів, що є надійним, успішним та клієнтоорієнтованим партнером. Якщо 2003 рік став роком входження до десятки найпотужніших банків, то у 2004 році банк не тільки міцно закріпився на верхніх рядках банківського рейтингу, але й став одним з кращих. Працюючи над тим, щоб задовольнити всі потреби своїх клієнтів, розуміючи їх інтереси та проявляючи гнучкість у підході до кожного з них, банк ввів в обіг новий фінансовий термін – «надрівське обслуговування» як знак найвищої якості банківських послуг. Щоб стати ще доступнішим, банк постійно працює над розвитком регіональної мережі і вже сьогодні присутній у кожному регіоні України.

Клієнтами АКБ «Надра» є більш ніж 75000 юридичних та фізичних осіб, представників найрізноманітніших видів бізнесу.

Завдяки визнанню не тільки в Україні, але й за її межами, «Надра» співпрацює з банками та фінансовими установами більш ніж 30 країн світу. Обсяг відкритих кредитних ліній від банків-контрагентів в звітному році перевищив кілька десятків млн. доларів США. Банк є лідером в Україні серед учасників кредитних програм від Світового Банку Реконструкції та Розвитку та Європейського Банку Реконструкції та Розвитку. Крокуючи вперед, банк налагоджує співпрацю з офіційними експортними агенціями Європи та інших країн світу, що дозволяє швидко та ефективно фінансувати поставки імпорту з-за кордону та сприяти розвитку нового вітчизняного бізнес-простору.

Довіра банку ґрунтується також на стабільних показниках фінансової звітності, яка складається у відповідності до міжнародних стандартів фінансової звітності (МСФЗ) та підтверджена всесвітньо визнаною міжнародною аудиторською компанією. Тривале співтовариство з міжнародними аудиторськими компаніями (з 1995 р.) дає можливість банку бути визнаним міжнародною спільнотою. Протягом декількох останніх років банк має найвищі рейтинги від відомих міжнародних кредитних агенцій.

Стратегічною метою банку є подальше нарощування капіталу, розширення видів послуг і збільшення чисельності клієнтів банку. Банк є багатопрофільним, але найбільшу частку як по чисельності, так і по обсягу розрахунків займають торговельні організації.

Для забезпечення зовнішньо-економічної діяльності, банком відкриті кореспондентські рахунки у 5 іноземних банках. Структура відкритих кореспондентських рахунків дозволяє у повному обсязі здійснювати міжнародні розрахунки з раціональним використанням часових затрат. Банк має обмінні пункти: 1 – власний, 24 – по агентських угодах.

Тактичними інструментами банку є новаторство, професіоналізм, індивідуальний підхід і надійні партнери. Сучасні автоматизовані комп'ютерні системи дають змогу оперативно обслуговувати клієнтів – фізичних та юридичних.

Ретельний підхід у підборі персоналу, орієнтація на потенціал молодих спеціалістів і намагання допомогти їм стати частиною єдиної чітко працюючої команди – є основою для формування високопрофесійного колективу.

Для забезпечення скорішого проходження платежів Банк встановив кореспондентські відносини з провідними банками світу, що дозволяє здійснювати міжнародну діяльність з кожної частини земного шару. На цей час Банк є одним з самих стійких банків України.

Стабільна праця Банку дає великі можливості для обслуговування клієнтів. За досить малий час існування Банк завоював довіру клієнтів і партнерів. В числі клієнтів – найбільш престижні фірми та підприємства м. Суми. Успіхи, досягнуті Банком, дають підстави гарантувати клієнтам досить різноманітне якісне обслуговування та надійне розміщення коштів.

АКБ «Надра» пропонує слідуючи види послуг для юридичних та фізичних осіб: розрахунково-касове обслуговування юридичних осіб у національній та іноземній валютах; залучення вільних грошових коштів юридичних осіб на депозитні вклади; надання широкого спектра кредитів під різні види застави; оперативне управління рахунком – система «клієнт-банк»; консультації з фінансового планування, управління грошовими потоками; операції з цінними паперами; конверсійні операції; операції з купівлі-продажу валюти на Міжбанківському валютному ринку; послуги з перевезення грошової готівки та цінностей.

Сумське регіональне управління «Слобожанщина» як структурний підрозділ відкритого акціонерного товариства комерційного банку «Надра» було засноване 4 вересня 2000 року. Міжнародні рейтингові агенції Thomson Financial BankWatch та FITCH IBCA в 2000 році присвоїли банку «Надра» максимально можливий для компанії з юридичною адресою в Україні рейтинг. Банк розширює спектр послуг, уклавши угоду про спеціальну співпрацю з обласними державними органами Сумської та Вінницької областей. Це дозволяє банку розпочати обслуговування різноманітних державних та муніципальних компаній, установ та організацій. В цьому ж році банк «Надра» поглинає «Києво-Печерський АКБ» та АКБ «Слобожанщина», відкриває представництво в Будапешті (Угорщина).Угорський Ексімбанк встановлює банку «Надра» ліміт для кредитування та підтвердження документарних операцій. Спільно з трьома українськими банками, «Надра» стає членом Програми ЄБРР Trade Facilities Programme. Триває експансія банку в західні та південні регіони. Банк отримує право на здійснення грошових переказів «QuickPay» через систему Western Union. «Надра» працює також з програмою мікрофінансувания ЄБРР в Харкові та Києві. Банк отримує статус принципового члену VISA International. В цьому ж році підписано угоду про здійснення міжнародних грошових переказів через систему Ria Envia з Ria Telecommunications, Inc. Банк визначений, як один з лідерів по маловитратних міжнародних грошових переказах. У 2001 році банк здійснює значний прорив на ринку електронних карток – кількість емітованих електронних карток перевищує позначку в 100000, банкоматів – більш як 60. В 2002 році Commerzbank AG и страхова компанія «Hermes» починають співробітництво з банком «Надра» за програмою довгострокового фінансування німецького експорту в Україну. В якості одного з напрямків диверсифікації його діяльності банк отримує ліцензію НБУ на здійснення імпорту та торгівлі дорогоцінними металами. Агенція Moody's присвоює банку «Надра» довгостроковий кредитний рейтинг «B3» – максимально можливий для України. Банк отримує свалення німецької, італійської та угорської офіційних кредитних агенцій, а також Експортно-Імпортного банку США («ЕксІмбанк США»), а також стає лідером серед українських банків по кредитним лініям ЄБРР та МБРР. Ассоціація українських банків («AУБ») та члени Тhe Europay International Payment System («EMA») визначають банк «Надра» як третій з найбільших в Україні (за кількістю емітованих електронних карток). Кількість філій та відділень банку зростає до 152. В 2005 році банк «Надра» займає перше місце за еміссією кредитних карток VISA в країнах СНД та Східної Європи. Початок процесу реструктуризації організаційної структури, спрямованого на зорієнтовану до клієнта політику в банківському бізнесі та відповідність міжнародній банківській практиці. «Надра» – перший український банк, що підписав кредитну угоду з Ексимбанком США під його гарантію. Банк «Надра» залучає перший синдикований кредит в розмірі 32 млн. доларів США від іноземних банків за самою низькою в Україні ставкою. Завершується дебютне розміщення трирічних єврооблігацій в розмірі 100 млн. доларів США с самою низькою за всю історію виходу українських комерційних банків на ринок єврооблігацій процентною межею. В 2006 році Світовий Банк та Міністерство фінансів України схвалили участь ВАТ КБ «Надра» в проекті «Розширення доступу до ринків фінансових послуг». Для більш повної картини діяльності досліджуваного банку розглянемо динаміку та структуру активів ВАТ КБ «Надра» у розрізі ліквідності в наступній таблиці. Дані таблиці 2.1 свідчать про те, що загальна кількість активів ВАТ КБ «Надра» в 2007 році збільшилась на 4 млрд. 319 млн. 190 тис. грн., або 269,39% у порівнянні з 2004 роком. Частка високоліквідних активів зросла від 17,49% у 2004 році до 24,06% у 2007 році. Натомість, знизилася частка ліквідних активів (з 76,9% у 2004 р. до 69,28% у 2007 р.). Частка неліквідних активів у загальній структурі є досить стабільною і становить 5–7%, хоча й збільшилась у порівнянні з 2004 роком на 304 млн. 243 тис. грн.Таблиця 2.1

| Динаміка і структура активів ВАТ КБ «Надра» у розрізі ліквідності, (тис. грн) | ||||||||||

| Групи активів | Абсолютні показники, тис. грн | Питома вага, % | Відхилення | |||||||

| 2004 рік | 2005 рік | 2006 рік | 2007 рік | 2004 рік | 2005 рік | 2006 рік | 2007 рік | тис. грн | % | |

| Високо – ліквідні | 280414 | 930283 | 1019399 | 1425180 | 17,49 | 32,20 | 26,22 | 24,06 | 1144766 | 408,24 |

| Ліквідні | 1233021 | 1811650 | 2626471 | 4103202 | 76,90 | 62,71 | 67,54 | 69,28 | 2870181 | 232,78 |

| Неліквід – ні | 89872 | 147188 | 242610 | 394115 | 5,61 | 5,09 | 6,24 | 6,65 | 304243 | 338,53 |

| Всього активів | 1603307 | 2889121 | 3888480 | 5922497 | 100 | 100 | 100 | 100 | 4319190 | 269,39 |

Таблиця 2.2

| Структура і динаміка пасивів ВАТ КБ «Надра» в розрізі власного капіталу та зобов'язань, (тис. грн.) | ||||||||||

| Вид пасиву | Абсолютні показники, тис. грн. | Питома вага, % | Відхилення | |||||||

| 2004 рік | 2005 рік | 2006 рік | 2007 рік | 2004 рік | 2005 рік | 2006 рік | 2007 рік | тис. грн. | % | |

| Власний капітал | 195644 | 203954 | 366656 | 551324 | 12,20 | 7,06 | 9,43 | 9,31 | 355680 | 181,80 |

| Статутний капітал | 54940 | 54940 | 80942 | 240000 | 3,43 | 1,90 | 2,08 | 4,05 | 185060 | 336,84 |

| Емісійні різниці | 82864 | 82864 | 195460 | 195460 | 5,17 | 2,87 | 5,03 | 3,30 | 112596 | 135,88 |

| Резервний фонд | 3974 | 4596 | 5039 | 89037 | 0,25 | 0,16 | 0,13 | 1,50 | 85063 | 2140,49 |

| Результати минулих років | 41013 | 52291 | 60158 | 5 | 2,56 | 1,81 | 1,55 | 0,00 | -41008 | -99,99 |

| Результат поточного року | 12450 | 8860 | 24649 | 26421 | 0,78 | 0,31 | 0,63 | 0,45 | 13971 | 112,22 |

| Результати переоцінки основних засобів | 403 | 403 | 408 | 401 | 0,03 | 0,01 | 0,01 | 0,01 | -2 | -0,50 |

| Зобов'язання | 1407663 | 2685167 | 3521824 | 5371173 | 87,80 | 92,94 | 90,57 | 90,69 | 3963510 | 281,57 |

| Кошти банків | 132531 | 955540 | 1219690 | 1560631 | 8,27 | 33,07 | 31,37 | 26,35 | 1428100 | 1077,56 |

| Міжбанківські кредити і депозити | 199620 | 187237 | 69636 | 157171 | 12,45 | 6,48 | 1,79 | 2,65 | -42449 | -21,26 |

| Кошти Клієнтів | 742166 | 1375582 | 2082645 | 3411329 | 46,29 | 47,61 | 53,56 | 57,60 | 2669163 | 359,65 |

| Цінні папери власного боргу | 221581 | 6610 | 0 | 13197 | 13,82 | 0,23 | 0,00 | 0,22 | -208384 | -94,04 |

| Нараховані витрати до сплати | 13613 | 32897 | 44434 | 89746 | 0,85 | 1,14 | 1,14 | 1,52 | 76133 | 559,27 |

| Інші зобов'язання | 98152 | 127301 | 105419 | 139099 | 6,12 | 4,41 | 2,71 | 2,35 | 40947 | 41,72 |

| Всього | 1603307 | 2889121 | 3888480 | 5922497 | 100,00 | 100,00 | 100,00 | 100,00 | 4319190 | 269,39 |

Констатуємо, що власний капітал банку збільшився за 4 роки на 181,8% або 355 млн. 680 тис. грн.; залучений капітал зріс на 281,57%, що становить 3 млрд. 963 млн. 510 тис. грн.

Далі розглянемо структуру та динаміку доходів та витрат ВАТ КБ «Надра» за досліджуваний період. Як відомо, фінансовий результат діяльності будь-якого підприємства (в тому числі і банку) є чи не найважливішим показником, з якого можна судити про успішність ведення тієї чи іншої діяльності. Таблиця 2.3| Показник | Абсолютні показники, тис. грн. | Питома вага, % | Відхилення | |||||||||

| 2004 рік | 2005 рік | 2006 рік | 2007 рік | 2004 рік | 2005 рік | 2006 рік | 2007 рік | тис. грн | % | |||

| Процентний дохід | 164044 | 276779 | 381375 | 544366 | 76,82 | 73,83 | 73,62 | 76,03 | 380322 | 231,84 | ||

| Комісійний дохід | 26909 | 74805 | 91710 | 141787 | 12,60 | 19,95 | 17,70 | 19,80 | 114878 | 426,91 | ||

| Результат від торговельних операцій | 17968 | 22048 | 20983 | 14874 | 8,41 | 5,88 | 4,05 | 2,08 | -3094 | -17,22 | ||

| Інші банківські операційні доходи | 2357 | 1082 | 11 | 1 | 1,10 | 0,29 | 0,00 | 0,00 | -2356 | -99,96 | ||

| Інші небанківські операційні доходи | 57 | 44 | 2 | 0 | 0,03 | 0,01 | 0,00 | 0,00 | -57 | -100,00 | ||

| Інший дохід | 372 | 50 | 23905 | 14965 | 0,17 | 0,01 | 4,61 | 2,09 | 14593 | 3922,85 | ||

| Непередбачені доходи | 1847 | 86 | 60 | 0 | 0,86 | 0,02 | 0,01 | 0,00 | -1847 | -100,00 | ||

| Всього доходів | 213554 | 374894 | 518046 | 715993 | 100 | 100 | 100 | 100 | 502439 | 235,27 | ||

| Чистий прибуток | 12450 | 8860 | 24590 | 26419 | х | х | х | х | 13969 | 112,2 | ||

| Показник | Абсолютні показники, грн | Питома вага, % | Відхилення | |||||||

| 2004 рік | 2005 рік | 2006 рік | 2007 рік | 2004 рік | 2005 рік | 2006 рік | 2007 рік | грн | % | |

| Процентні витрати | 105027 | 180834 | 234852 | 333725 | 52,23 | 49,40 | 47,59 | 48,40 | 228698 | 217,75 |

| Комісійні витрати | 5616 | 41830 | 18809 | 20624 | 2,79 | 11,43 | 3,81 | 2,99 | 15008 | 267,24 |

| Інші банківські операційні витрати | 25062 | 80 | 35341 | 55651 | 12,46 | 0,02 | 7,16 | 8,07 | 30589 | 122,05 |

| Інші небанківські операційні витрати | 53694 | 82239 | 132951 | 221812 | 26,70 | 22,47 | 26,94 | 32,17 | 168118 | 313,10 |

| Витрати на формування резервів | 10972 | 60863 | 67186 | 49318 | 5,46 | 16,63 | 13,62 | 7,15 | 38346 | 349,49 |

| Непередбач. витрати | 227 | 0 | 60 | 0 | 0,11 | 0,00 | 0,01 | 0,00 | -227 | -100,0 |

| Податок на прибуток | 506 | 188 | 4257 | 8444 | 0,25 | 0,05 | 0,86 | 1,22 | 7938 | 1568,7 |

| Всього витрат | 201104 | 366034 | 493456 | 689574 | 100 | 100 | 100 | 100 | 488470 | 242,89 |

Дані таблиці 2.5 свідчать про те, що показники доходності активів та чистої процентної маржі на протязі чотирьох років залишалися фактично стабільними, хоча й спостерігається незначне зниження. Це стосується і показника рентабельності активів. Щодо показника рентабельності доходу, то він знизився до рівня 3,69% в 2007 році (у 2004 року цей показник становив 5,83%). Причиною цього є перевищення темпу росту витрат над темпами росту доходів, і як результат, зниження темпів росту чистого прибутку.

Таблиця 2.5

| Показники | Методика розрахунку | 2004 рік | 2005 рік | 2006 рік | 2007 рік |

| Доходність активів, % | Доходи / Σактиви*100% | 13,32 | 12,98 | 13,32 | 12,09 |

| Чиста процентна маржа, % | (Процентні доходи-Процентні витрати) / Σактиви*100% | 3,68 | 3,32 | 3,77 | 3,56 |

| Рентабельність активів, % | Чистий прибуток / Σактиви*100% | 1,18 | 0,39 | 0,73 | 0,54 |

| Рентабельність доходу, % | Чистий прибуток / Σдоходи*100% | 5,83 | 2,36 | 4,75 | 3,69 |

Похожие работы

... банків на міжбанківському ринку є спроможність оцінити фінансовий стан банків-контрагентів. Така оцінка узагальнюється в єдиному синтетичному показнику - рейтингової оцінці, за якою визначають ліміт по операціям з банками-партнерами. Висновки Аналіз фінансового стану комерційного банку має для українських банкірів особливе значення в умовах швидкого розвитку економіки. Розглянуті в робот ...

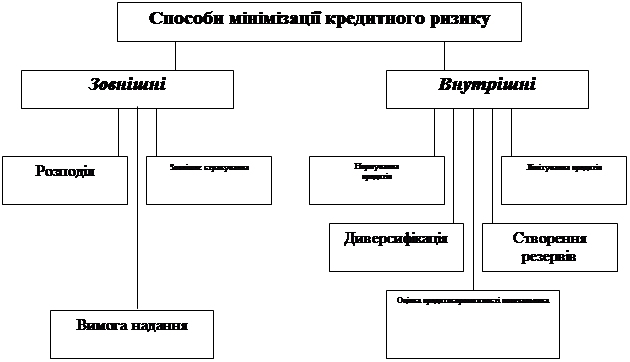

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... що були у розпорядженні банків, недоліком необхідної інформації про позичальника. На сучасному етапі існують можливості для вирішення такого роду проблем, що сприяє успішній реалізації кредитної політики комерційного банку. Для вирішення ключового завдання кредитної політики - поліпшення оцінки кредитоспроможності позичальника необхідно: 1. Використовувати розширений набір фінансових коеф ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

0 комментариев