Навигация

Аналіз кредитоспроможності ТОВ «Ареал», що є невід'ємною частиною процесу підготовки лізингу

139654

знака

37

таблиц

14

изображений

1. Аналіз кредитоспроможності ТОВ «Ареал», що є невід'ємною частиною процесу підготовки лізингу.

Адже ТОВ «Райффайзен Лізинг Аваль» в своїй діяльності приймає на себе кредитний ризик лізингоотримувача (ТОВ «Ареал») і без проведення оцінки кредитоспроможності будь-які зміни в економіці або в діяльності лізингоотримувача можуть привести до непередбачених наслідків.

Проведення аналізу кредитоспроможності дозволяє визначити ступінь ризику, який приймає на себе ТОВ «Райффайзен Лізинг Аваль». Залежно від ступеня ризику ТОВ «Райффайзен Лізинг Аваль» може здійснювати структуризацію угод, яка дозволить понизити рівень кредитного ризику (наприклад, запросити додаткове забезпечення у формі майна або поручительства платоспроможній компанії, яка зв'язана з лізингоотримувачем; розробити графік платежів, який відповідає особливості діяльності лізингоотримувача та ін.

2. При характеристиці видів діяльності ТОВ «Ареал» буде дана оцінка організації діяльності підприємства, яке включає наступні основні елементи:

- оцінка основних засобів (устаткування, нерухомість);

- організація виробництва;

- організація збуту і постачань;

- наявність відокремлених підрозділів і порядок роботи з ними;

- особливості діяльності;

- наявність претензій, позовів по відношенню до ТОВ «Ареал», арештів майна, податкової застави і т.д.

3. Проведення оцінки кредитної історії ТОВ «Ареал», яка здійснюється через огляд кредитів і позик, термін дії яких закінчився. Наявність прострочень при обслуговуванні позик негативно характеризує клієнта. Але в українських умовах фактично єдиним джерелом інформації про кредитну історію є сам клієнт, а також банки, де на дату аналізу є заборгованість по позиках (яку-небудь негативну інформацію про обслуговування кредитів в інших банках клієнт не надасть). Тому оцінка кредитної історії далеко не завжди є коректною.

3. Аналіз цілей фінансування є невід'ємною частиною оцінки платоспроможності ТОВ «Ареал». В процесі аналізу фінансової інформації виділяються 3 базових елементу:

- аналіз надходжень на рахунки в банках і в касу;

- аналіз поточної заборгованості по кредитах і позиках;

- аналіз фінансової звітності.

4. Аналіз грошових потоків, який передбачає через аналіз наявних потоків (доходів і витрат) з'ясування джерел і можливих об'ємів платежів на обслуговування привернутого фінансування. При цьому діяльність ТОВ «Ареал» розбивається на 3 види: основна діяльність, фінансова діяльність і інвестиційна діяльність. Основна діяльність є надходженням і використанням засобів, які забезпечують виконання виробничо-господарських функцій. Даний вид діяльності є основним джерелом прибутків і грошового потоку, саме тому при оцінці грошових потоків в першу чергу звертається увага на даний вигляд діяльності. Інвестиційна діяльність включає надходження і використання грошових коштів, які пов'язані з продажем і придбанням довгострокових активів, і доходи від інвестицій. Фінансова діяльність включає надходження в результаті залучення, фінансування і емісії акцій, а також витрати на погашення раніш привернутих кредитів і виплату дивідендів.

5. Аналіз надходжень на рахунки в банках і в касу ТОВ «Ареал» використовується для оцінки достатності для обслуговування привернутого фінансування. Тому дуже важливим є коректне визначення джерел надходжень (враховуються ті джерела грошових потоків, які генерують постійні надходження - виручка від реалізації товарів). Для прогнозу об'ємів надходжень здійснюється оцінка за останні 6 місяців. Оцінка достатності надходжень здійснюється через співвідношення об'ємів платежів на обслуговування привернутого фінансування до оцінних надходжень. Нормальним вважається, коли не більше 25% грошових надходжень прямує на обслуговування довга.

6. При аналізі поточної заборгованості по кредитах і позиках розглядаються наступні базові елементи:

- об'єми кредитного навантаження;

- забезпечення по діючих кредитах і позиках;

- терміни погашення діючих кредитів.

7. Ключовим елементом аналізу платоспроможності є аналіз фінансової звітності. Баланс ТОВ «Ареал» і звіт про фінансові результати є основними джерелами інформації для проведення такого аналізу. Проте використання лише даних джерел інформації не є достатнім для проведення аналізу, оскільки фінансова звітність достатньо часто не відображає реального стану речей на підприємстві. Саме тому перед аналізом фінансової звітності проводиться перевірка достовірності і коректування фінансових звітів (або формування аналітичного балансу).

Головним моментом у формуванні лізингових взаємовідносин між ТОВ «Райффайзен Лізинг Аваль» і ТОВ «Ареал» є розрахунок лізингових платежів.

Зробимо розрахунок лізингових платежів по методиці, викладеній вище.

Первинні дані для розрахунків:

1. Вартість двох вантажних автомобілів типу MERCEDES 2541 Actros із закритим кузовом, що здається в лізинг - 550 тис. грн.

2. Термін лізингу - чотири роки.

3. Норма амортизаційних відрахувань на повне відновлення обладнання - 10% річних.

4. Процентна ставка по кредиту, що залучається для здійснення лізингової угоди - 10% річних.

5. Погоджений відсоток комісії по лізингу - 4% річних.

В лізинговій угоді передбачається, що капітальний ремонт обладнання, його технічне обслуговування здійснюється лізингоотримувачем (ТОВ «Ареал»). Лізингоотримувач відшкодовує ряд означених в угоді додаткових послуг:

- відряджувальні видатки робітників лізингодавця - 0,16 тис. грн.;

- видатки на надання юридичних консультацій з питань укладення лізингової угоди – 0,15 тис. грн.;

- видатки лізингодавця (ТОВ «Райффайзен Лізинг Аваль») на консультації по експлуатації вантажних автомобілів, включаючи організацію спробних іспитів – 0,25 тис. грн.

Для визначення середньорічної вартості двох вантажних автомобілів розрахуємо розмір амортизаційних відрахувань, які отримує Лізингодавець, по формулі [37]:

А= С * На / 100% , (3.1)

де А - амортизаційні відрахування;

С - балансова вартість обладнання;

На - норма амортизаційних відрахувань на повне відновлення;

Т - період чинності лізингової угоди.

А = 550*10%/100% = 55,00 тис. грн.

В таблиці 3.3 наведен розрахунок середньорічної вартості двох вантажних автомобілів по рокам.

Таблиця 3.3

Розрахунок середньорічної вартості двох вантажних автомобілів, тис. грн.

| Рік | Вартість обладнання на початок року | Амортизаційні відрахування | Вартість обладнання на кінець року | Середньо річна вартість обладнання |

| 1-й | 550,00 | 55,00 | 495,00 | 522,50 |

| 2-й | 495,00 | 55,00 | 440,00 | 467,50 |

| 3-й | 440,00 | 55,00 | 385,00 | 412,50 |

| 4-й | 385,00 | 55,00 | 330,00 | 357,50 |

| Всього | 1870,00 | 220,00 | 1650,00 | 1760,00 |

Примітка. 55,0 тис. грн. - амортизаційні відрахування, розраховані на підставі норми амортизаційних відрахувань на повне відновлення обладнання, тис. грн.

Для визначення загального розміру лізингового платежу проведемо наступні розрахунки:

1. Розрахунок величини плати за користування кредитними ресурсами [37]:

Пк р = [ (Сн + Ск) / 2] : 100%,(3.2)

де Пкр - плата за користування кредитними ресурсами;

Сн - вартість обладнання на початок року;

Ск - вартість обладнання на кінець року.

Зробимо розрахунки:

Пкр1 = [(550+495):2]:100% = 52,25 тис.грн.

Пкр2 = [(495+440):2]:100% = 46,75 тис.грн.

Пкр3 = [(440+385):2]:100% = 41,25 тис.грн.

Пкр4 = [(385+330):2]:100% = 35,75 тис.грн.

2. Розрахунок розміру комісійних виплат [37]:

Пком = [ (Сн + Ск) / 2] * Ском / 100%, (3.3)

де Пком - плата по комісії;

Ском - ставка комісійних виплат.

Зробимо розрахунки:

Пком1 = 522,5*4%:100% = 20,90 тис.грн.

Пком2 = 467,5*4%:100% = 18,70 тис.грн.

Пком3 = 412,5*4%:100% = 16,50 тис.грн.

Пком4 = 357,5*4%:100% = 14,30 тис.грн.

3. Розрахунок розміру додаткових послуг лізингодавця [37]:

Пу = Рком + Ру + Ре, (3.4)

де Пу - плата за послуги лізингодавця;

Рком - відряджувальні видатки робітників лізингодавця;

Ру - видатки на надання юридичних консультацій з питань укладення лізингової угоди;

Ре - видатки лізингодавця (ТОВ «Райффайзен Лізинг Аваль») на консультації по експлуатації вантажних автомобілів, включаючи організацію спробних іспитів.

Зробимо розрахунки:

Пу = 0,16+0,15+0,25= 0,56 тис. грн.

Щорічний розмір додаткових послуг лізингодавця складатиме:

Пу1-4 = [ 0,16+0,15+0,25] : 4 = 0,14 тис. грн.

4. Розрахунок загальної суми виплат лізингодавцю по лізинговій угоді [37]:

ЛП=А+Пкр+Пком+Пу, (3.5)

де ЛП - загальна сума лізингових платежів;

А - амортизаційні відрахування.

Зробимо розрахунки:

ЛП1= 55,0+52,25+20,9+0,14 = 128,29 тис.грн.

ЛП2 = 55,0+47,65+18,7+0,14 = 121,49 тис.грн.

ЛП3 = 55,0+41,25+16,5+0,14 = 112,89 тис.грн.

ЛП4 = 55,0+35,75+14,3+0,14 = 105,19 тис.грн.

Розрахунки загального розміру лізингового платежу по рокам зведені в таблицю 3.4.

Таблиця 3.4

Розрахунок загального розміру лізингового платежу інвестиційного проекту ТОВ «Ареал», тис. грн.

| Рік | Амортизаційні відрахування | Плата за користування кредитними ресурсами | Плата по комісії | Плата за послуги лізингодавця | Загальна сума лізингових платежів |

| 1-й | 55,00 | 52,25 | 20,90 | 0,14 | 128,29 |

| 2-й | 55,00 | 47,65 | 18,70 | 0,14 | 121,49 |

| 3-й | 55,00 | 41,25 | 16,50 | 0,14 | 112,89 |

| 4-й | 55,00 | 35,75 | 14,30 | 0,14 | 105,19 |

| Всього | 220,00 | 176,90 | 70,40 | 0,56 | 467,86 |

5. Розрахунок періодичних внесків по лізинговій угоді при щомісячній виплаті внесків [37]:

ЛВ=ЛП : 12 (3.6)

В таблиці 3.5 наведен розрахунок щомісячних внесків по лізинговій угоді між ТОВ «Райффайзен Лізинг Аваль» і ТОВ «Ареал».

Таблиця 3.5

Розрахунок щомісячних внесків по лізинговій угоді між ТОВ «Райффайзен Лізинг Аваль» і ТОВ «Ареал», грн

| Місяці |

| 1 | 2 | 3 | 4 | 5 | 6 |

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| |||||

| 1.Фінансування | 550000 | 0 | 0 | 0 | 0 | 0 | 0 |

| |||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| |||||

| 3.Лізингові платежі | -10690 | -10690 | -10690 | -10690 | -10690 | -10690 |

| ||||||

| Місяці | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| |||||

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| |||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| |||||

| 3.Лізингові платежі | -10690 | -10690 | -10690 | -10690 | -10690 | -10700 | -10120 |

| |||||

| Місяці | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| |||||

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| |||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| |||||

| 3.Лізингові платежі | -10120 | -10120 | -10120 | -10120 | -10120 | -10120 | -10120 |

| |||||

| Місяці | 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||||||

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 3.Лізингові платежі | -10120 | -10120 | -10120 | -10170 | -9407,5 | -9407,5 | -9407,5 | ||||||

| Місяці | 28 | 29 | 30 | 31 | 32 | 33 | 34 | ||||||

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 3.Лізингові платежі | -9407,5 | -9407,5 | -9407,5 | -9407,5 | -9407,5 | -9407,5 | -9407,5 | ||||||

| Місяці | 35 | 36 | 37 | 38 | 39 | 40 | 41 | ||||||

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 3.Лізингові платежі | -9407,5 | -8765 | -8765 | -8765 | -8765 | -8765 | -8765 | ||||||

| Місяці | 42 | 43 | 44 | 45 | 46 | 47 | 48 | ||||||

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||||

| 3.Лізингові платежі | -8765 | -8765 | -8765 | -8765 | -8765 | -8765 | -8775 | ||||||

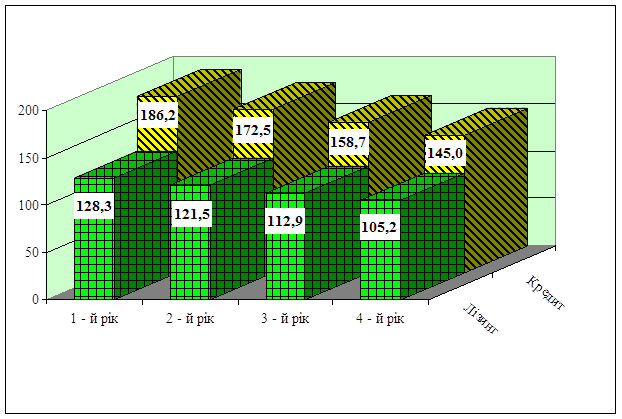

Згідно розрахункам (табл.. 3.4.), ТОВ «Ареал» у перший рік фінансового лізингу сплатить ТОВ «Райффайзен Лізинг Аваль» за отриманий лізинг 128,29 тис. грн., у другий 121,49 тис. грн, у третій і четвертий відповідно 112,89 тис. грн і 105,19 тис. грн. Загальна сума лізингу встановить 467,86 тис. грн, що на 82,14 тис. грн. і це менше, якщо б ТОВ «Ареал» купив ці два вантажних автомобіля за власні кошти.

3.4 Кредитна угода ТОВ «Ареал»

Банківський кредит (боргове зобов'язання) - це позика, яку зазвичай видає банк і яка повинна бути повернена кредиторові в строк, встановлений кредитною угодою [21]. Основний мотив видачі кредитором позики - прагнення отримати у вигляді відсотків (тобто плати за використання своїх засобів) частину прибули, що виникає у боржника. Розмір процентної ставки відображає розуміння кредитором рівня ризику даного підприємства, з одного боку, і ризику неповернення підприємством виданої ним позики, з іншою. Чим вище кредитор оцінює рівень ризику даного підприємства, тим вище встановлювана їм процентна ставка за кредит.

Для банку інтерес до застави виражається в тому, що у складі майна позичальника виділяється певна частина, і якщо згодом зобов'язання виявиться порушеним, предмет застави продається, а з отриманої суми в повному об'ємі будуть задоволені вимоги того кредитора, чиє зобов'язання забезпечене заставою. В зв'язку з цим прийнято вважати, що на відміну від таких способів забезпечення зобов'язань, як неустойка і поручительство, при яких кредитор кінець кінцем вірить позичальникові, в зобов'язанні, забезпеченому заставою, кредитор вірить речам (заставі).

Застава — спосіб забезпечення зобов'язання, при якому кредитор (заставодержатель) набуває права у разі невиконання боржником зобов'язання отримати задоволення за рахунок закладеного майна [21].

Розглянемо, як другий варіант, здійснення інвестиційного проекту ТОВ «Ареал» (закупівля двох вантажних автомобілів типу MERCEDES 2541 Actros із закритим кузовом) с залученням позикових коштів (банківського кредиту) в сумі 550,0 тис. грн. з виплатою 10% річних.

В якості кредитора пропонується залучити той же самий банк "Райффайзен Аваль".

Таблиця 3.6

Розрахунок щомісячних внесків по кредитній угоді між банком «Райффайзен Аваль» і ТОВ «Ареал», грн.

| Місяці | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Фінансування | 550000 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | |

| 4.Відсотки по кредиту | 4583,3 | 4487,8 | 4392,4 | 4296,9 | 4201,4 | 4105,9 | |

| 5.Виплати по кредиту | 16041,7 | 15946,2 | 15850,7 | 15755,2 | 15659,7 | 15564,2 | |

| 6.Залишок боргу | 538541,7 | 527083,3 | 515625,0 | 504166,7 | 492708,4 | 481250,0 | |

| Місяці | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 |

| 4.Відсотки по кредиту | 4010,4 | 3914,9 | 3819,4 | 3724,0 | 3628,5 | 3533,0 | 3437,5 |

| 5.Виплати по кредиту | 15468,7 | 15373,3 | 15277,8 | 15182,3 | 15086,8 | 14991,3 | 14895,8 |

| 6.Залишок боргу | 469791,7 | 458333,4 | 446875,0 | 435416,7 | 423958,4 | 412500,0 | 401041,7 |

| Місяці | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 |

| 4.Відсотки по кредиту | 3342,0 | 3246,5 | 3151,0 | 3055,6 | 2960,1 | 2864,6 | 2769,1 |

| 5.Виплати по кредиту | 14800,3 | 14704,9 | 14609,4 | 14513,9 | 14418,4 | 14322,9 | 14227,4 |

| 6.Залишок боргу | 389583,4 | 378125,1 | 366666,7 | 355208,4 | 343750,1 | 332291,7 | 320833,4 |

| Місяці | 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 |

| 4.Відсотки по кредиту | 2673,6 | 2578,1 | 2482,6 | 2387,2 | 2291,7 | 2196,2 | 2100,7 |

| 5.Виплати по кредиту | 14131,9 | 14036,5 | 13941,0 | 13845,5 | 13750,0 | 13654,5 | 13559,0 |

| 6.Залишок боргу | 309375,1 | 297916,7 | 286458,4 | 275000,1 | 263541,8 | 252083,4 | 240625,1 |

| Місяці | 28 | 29 | 30 | 31 | 32 | 33 | 34 |

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 |

| 4.Відсотки по кредиту | 2005,2 | 1909,7 | 1814,2 | 1718,8 | 1623,3 | 1527,8 | 1432,3 |

| 5.Виплати по кредиту | 13463,5 | 13368,1 | 13272,6 | 13177,1 | 13081,6 | 12986,1 | 12890,6 |

| 6.Залишок боргу | 229166,8 | 217708,4 | 206250,1 | 194791,8 | 183333,4 | 171875,1 | 160416,8 |

| Місяці | 35 | 36 | 37 | 38 | 39 | 40 | 41 |

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 |

| 4.Відсотки по кредиту | 1336,8 | 1241,3 | 1145,8 | 1050,3 | 954,9 | 859,4 | 763,9 |

| 5.Виплати по кредиту | 12795,1 | 12699,6 | 12604,2 | 12508,7 | 12413,2 | 12317,7 | 12222,2 |

| 6.Залишок боргу | 148958,5 | 137500,1 | 126041,8 | 114583,5 | 103125,1 | 91666,8 | 80208,5 |

| Місяці | 42 | 43 | 44 | 45 | 46 | 47 | 48 |

| 1.Фінансування | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.Авансовий платіж | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Погашення кредиту | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 | 11458,3 |

| 4.Погашення кредиту | 668,4 | 572,9 | 477,4 | 381,9 | 286,5 | 191,0 | 95,5 |

| 5.Виплати по кредиту | 12126,7 | 12031,2 | 11935,8 | 11840,3 | 11744,8 | 11649,3 | 11553,8 |

| 6.Залишок боргу | 68750,1 | 57291,8 | 45833,5 | 34375,1 | 22916,8 | 11458,3 | 0,0 |

Розрахунок погашення кредиту проведен за банківською методикою розрахунків щомісячних внесків по кредитній угоді і наведений в таблиці 3.6.

За даними таблиці 3.6 ТОВ «Ареал» щомісячно повинно виплачувати банку (згідно розрахункам) конкретні суми погашення самого кредиту і робити виплати по кредиту (банківські проценти за користування кредитом).

В таблиці 3.7 наведен розрахунок загального розміру кредитних платежів інвестиційного проекту ТОВ «Ареал».

Таблиця 3.7

Зальний розмір кредитних платежів інвестиційного проекту ТОВ «Ареал», тис. грн.

| Погашення кредиту | Відсотки по кредиту | Загальна сума кредитних платежів | |

| 1 - й рік | 137,50 | 48,70 | 186,20 |

| 2 - й рік | 137,50 | 34,95 | 172,45 |

| 3 - й рік | 137,50 | 21,20 | 158,70 |

| 4 - й рік | 137,50 | 7,45 | 144,95 |

| Разом | 550,00 | 112,29 | 662,29 |

Згідно з розрахунками (таблиці 3.7.) ТОВ «Ареал» у перший рік кредитування сплатить банку «Райффайзен Аваль» за отриманий кредит 186,20 тис. грн., у другий 172,45 тис. грн, у третій і четвертий відповідно 158,70 тис. грн і 144,95 тис. грн. Загальна сума кредиту встановить 662,29 тис. грн, що на 112,29 тис. грн. більше, якщо б ТОВ «Ареал» купив ці два вантажних автомобіля за власні кошти. Фактично 112,29 тис. грн. це сума, котру заплатить ТОВ «Ареал» за користування кредитними коштами.

3.5 Аналіз ефективності форм інвестування проекту ТОВ «Ареал»Для того щоб проаналізувати ефективність форм інвестування проекту ТОВ «Ареал» і вибрати одну з двох, зведемо всі одержані результати по розрахункам угоди лізингу і банківського кредитування в таблицю 3.8.

Таблиця 3.8

Аналіз ефективності форм інвестування проекту ТОВ «Ареал», тис. грн.

| Показники | Лізинг | Кредит | Відхилення, (+,-) | |

| абсолютне | відносне, % | |||

| 1. Фінансування проекту | 550,00 | 550,00 | 0 | 0 |

| 2. Використання власних коштів | 0 | 0 | 0 | 0 |

| 3. Повернення запозичених коштів (загальна сума платежів) | ||||

| 1 - й рік | 128,29 | 186,2 | 57,91 | 145,1 |

| 2 - й рік | 121,49 | 172,45 | 50,96 | 141,9 |

| 3 - й рік | 112,89 | 158,7 | 45,81 | 140,6 |

| 4 - й рік | 105,19 | 144,95 | 39,76 | 137,8 |

| Разом | 467,86 | 662,29 | 194,43 | 141,6 |

Дані таблиці 3.8 свідчать, уразі застосування для впровадження інвестиційного проекту ТОВ «Ареал» фінансового лізингу, підприємство зекономить 194,43 тис. грн., тобто при застосуванні в якості інвестиційних коштів - позикові фінансові кошти (банківський кредит), підприємство заплатить банку за кредит на 194,43 тис. (на 41,6%) грн. більше, ніж залучення коштів через лізингове фінансування.

Розрахункова вартість інвестиційного проекту складає 550,00 тис. грн., загальна сума лізингу становить 467,86 тис. грн, загальна сума кредиту становить 662,29 тис. грн. Отже, застосування фінансового лізингу дає можливість ТОВ «Ареал» зекономити 82,14 тис. грн. інвестиційних коштів, тобто здешевити інвестиційний проект на 82,14 тис. грн, а застосування банківського кредиту, навпаки, робить проект дорожчим на 112,29 тис. грн. і змушує ТОВ «Ареал» шукати додаткові джерела фінансування проекту.

Графічна інтерпретація ефективності методів інвестування проекту ТОВ «Ареал» наведена на рисунку 3.1.

Рис. 3.1 Інвестування проекту ТОВ «Ареал», тис. грн.

Підводячи підсумки проведеного аналізу можна зробити висновок: використання у практиці господарювання фінансового лізингу є більш ефективним засобом ніж банківський кредит, тому для фінансування інвестиційного проекту ТОВ «Ареал» пропонується застосувати саме фінансовий лізинг.

Окрім фінансових переваг лізингу над банківським кредитом, ще є і процедурні переваги, які наведені в таблиці 3.9.

Як видно з наведеного переліку, оформлення документів на отримання кредиту потребує значно більшого і часу, і оформлення кількості самих документів, ніж оформлення фінансового лізингу, тобто значно швидше оформити фінансовий лізинг ніж банківський кредит.

Таблиця 3.9 Порівняння процедур фінансового лізингу та банківського кредиту

| Кредит | Фінансовий лізинг |

| 1. Оформлення договору кредиту | Оформлення договору лізингу |

| 2. Оформлення договору купівлі - продажу | |

| 3. Оформлення договору страхування, оплата всієї суми страхування за 1-й рік експлуатації | |

| 4. Реєстрація і постановка на облік в ДАІ | |

| 5. Регулярне проходження та оплата технічного огляду | |

| 6. Приховані платежі в банк за обслуговування, оформлення кредиту, відкриття рахунку тощо | |

| 7. Оформлення договору застави |

Таблиця 3.10

Переваги фінансового лізингу над банківським кредитом

| Критерії | Кредит | Фінансовий лізинг |

| 1. Термін розгляду заяви | до 14 днів | до 5 днів |

| 2. Комісія за розгляд заяви | може існувати | відсутня |

| 3. Можливість отримання знижок від дилерів | не існує | існує |

| 4. Оплата 3% Пенсійного фонду України | сплачується клієнтом перед реєстрацією | сплачує лізингова компанія |

| 5. Страхування повне КАСКО | оплата страхування відразу | включається в лізингові платежі рівними частинами |

| 6. Щорічне проходження технічних оглядів | виконується клієнтом самостійно | виконується клієнтом самостійно |

| 7. Оплата транспортного податку | виконується клієнтом самостійно | виконується лізинговою компанією |

| 8. Реєстрація автомобіля | виконується клієнтом самостійно. | виконується лізинговою компанією |

| Для реєстрації необхідно: 1. пред'явити платіжні, які підтверджують сплату збору до Пенсійного фонду та податку з власників транспортних засобів; 2. оплатити номерні знаки; 3. оплатити технічний огляд та талон технічного огляду; 4. оплатити свідоцтво про реєстрацію. | ||

| 9. Оформлення застави | оформлюється клієнтом. Для цього необхідно: - оплатити держмито 0,1%; - оплатити послуги нотаріусу 300,00-500,00 грн. | не оформлюється |

| 10. Потреба змінювати банк, в якому обслуговується позичальник | присутня, обов'язково переведення мінімум 50% оборотів позичальника в банк, який надає кредит | відсутня, клієнт продовжує обслуговуватися в своєму банку |

| 11. Наявність додаткових платежів | присутні Можливо: - за розрахунково-касове обслуговування 1-2%; - одноразово, в деяких банках 0,1- 0,4% щомісячно, тощо | відсутні |

До переваг фінансового лізингу для ТОВ «Ареал» треба також віднести:

- Придбання двох вантажних автомобілів відбувається без одночасного відволікання власних коштів ТОВ «Ареал»;

- Можливість відразу почати користуватися автомобілями, сплативши лише частину його вартості;

- Платежі, в межах договору лізингу, відносяться на валові витрати ТОВ «Ареал», тим самим зменшуючи податок на прибуток;

- Податковий кредит з ПДВ на всю суму вартості транспортного засобу, який надається ТОВ «Ареал» в момент передачі предмету лізингу;

- Можливість скласти гнучкий графік лізингових платежів для погашення суми договору лізингу з урахуванням особливостей господарської діяльності ТОВ «Ареал».

Похожие работы

... відтворення. Так, зародкові та попередні проекти належать до передінвестиційних досліджень і не потребують глибоких обґрунтувань, інші потребують всебічних техніко-економічних обґрунтувань. 2. Аналіз управління інвестиційною діяльністю підприємства 2.1 Аналіз управління фінансовими інвестиція підприємства Фінансові інвестиції передбачають одержання прибутків від вкладення капіталу в і ...

... ії студентів, аспірантів і молодих вчених “Науково-технічний розвиток: економіка, технології, управління”, 9–12 квітня 2003 р., м. Київ. – С. 324–326. (0,16 д.а.) АНОТАЦІЯ Кухта П.В. Управління інвестиційною діяльністю підприємств України. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... йснення якого-небудь торговельного процесу. Але при цьому незалежно від мети інноваційної діяльності метою управління повинна бути досягнута ефективність. Вважаємо, що управління інноваційною діяльністю торговельного підприємства повинне виконувати такі функції: 1) аналіз зовнішнього середовища й прогнозування його подальшого розвитку, визначення інноваційного макро- і мікроклімату; 2) аналіз ...

... ічного прогресу, використовуючи екстенсивні та жорсткі командні методи, вивести державу із стану соціально-економічного колапсу на межі ХХІ сторіччя неможливо. Запропонована концепція управління інноваційною діяльністю в Полтавській області не претендує на всеохопленість, але напрями, які вона містить, здаються найбільш актуальними при сьогоднішньому стані економіки та науки. 2. Концепція управл ...

0 комментариев