Сущность и классификация банковских пластиковых карт

Роль и место пластиковых карт в общей системе банковских продуктов

Перспективы развития банковского обслуживания с использованием банковских пластиковых карт

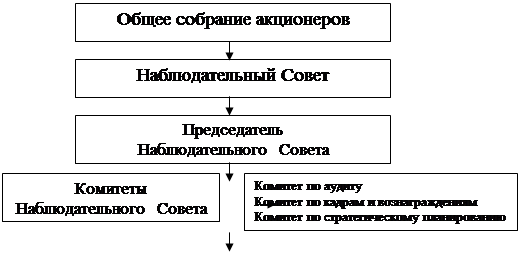

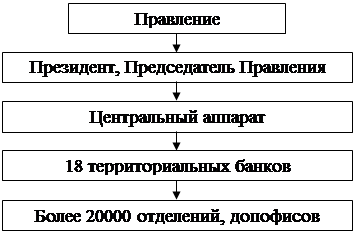

Краткая организационно-правовая характеристика

Анализ системы организации банковского обслуживания пластиковыми картами

Анализ доходности системы обслуживания пластиковыми картами

А + 650808b = 1879508

Оценка ожидаемой эффективности от внедрения мероприятий по совершенствованию процесса обслуживания банковскими картами

Навигация

Роль и место пластиковых карт в общей системе банковских продуктов

Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России)

109993

знака

11

таблиц

10

изображений

1.2 Роль и место пластиковых карт в общей системе банковских продуктов

За недолгую историю современного банковского бизнеса российские банки постепенно прошли путь от сугубо корпоративных к универсальным финансовым организациям, в деятельности которых значительную роль играет розничный бизнес. Развитие розничных операций практически всех универсальных банков начиналось с условно розничных операций, обслуживания зарплатных проектов корпоративных клиентов [21, с.18].

Рынок платежных карт - один из наиболее перспективных сегментов банковского бизнеса в России. Его развитие - важный фактор в решении задач расширения доступности платежных услуг населению, сокращения наличных и развития безналичных расчетов в области розничных платежей [7].

Государство заинтересовано в развитии безналичных платежей и объясняет это увеличением «прозрачности» денежных расчетов и необходимостью снижения затрат на производство денег (приводятся данные, что на производство одной копейки тратится 20 коп.) [29].

Кроме того, существующая практика внедрения социальных карт в отдельных регионах показывает, что прямой экономический эффект в виде экономии достигает 25-30% бюджетных средств, выделяемых на различные социальные программы. Это происходит за счет:

- создания прозрачной системы учета фактически предоставленной социальной помощи и повышение контроля над исполнением бюджетов различных уровней и финансовыми потоками.

- повышения полноты, достоверности и оперативности учета лиц, имеющих право на адресную социальную помощь, в том числе своевременного прекращения выплат гражданам, утратившим право на получение социальной помощи, исключение дублирующих выплат.

- снижения потерь от нецелевого использования бюджетных средств, выделяемых на оказание социальной помощи.

- стимулирования российского производства карт и терминального оборудования в рамках реализации масштабного проекта национального уровня [19].

Универсальный характер пластиковой карты как платежного инструмента позволяет успешно решать различные задачи в социальной и бюджетной сферах. Поэтому рынок банковских карт может служить своеобразным индикатором развитости банковской системы, уровня банковской культуры, степени благосостояния жителей и их доверия к банкам.

Региональные банки активно вовлекаются в процесс обслуживания финансовых потоков региона, расширяют свою клиентскую и ресурсную базу, повышают инвестиционный потенциал, который может быть задействован в финансировании региональной экономики и различных региональных программ.

Администрация субъекта Федерации, решая государственную задачу, принимает активное участие в создании и управлении региональными процессинговыми центрами по обработке социальных транзакций [19].

В целом государство одобрительно относится к картам и карточным расчетам и, что очень важно, такое отношение не меняется со времен выпуска первых платежных карт в России, да и вряд ли изменится в обозримом будущем. Под таким позитивным отношением есть объективная основа - карточные расчеты являются механизмом обезналичивания денежных потоков населения и компаний. Как известно, безналичный поток, проходящий через банковскую систему, наиболее доступен для контроля, анализа и, в конечном счете, удобен для налогообложения. К тому же при этом легче контролировать трансграничную платежную активность [17, с.16].

Почему все большее число организаций и учреждений переходят на безналичную выплату заработной платы? Такая форма расчетов с персоналом позволяет:

- максимально упростить процедуру выдачи заработной платы;

- сократить объем кассовых операций;

- не депонировать неполученную зарплату и не сдавать остатки на счет в банк или лицевой счет в Казначействе;

- сократить расходы по доставке наличности в кассу организации или учреждения, снять проблемы, связанные с хранением денежных средств;

- создать условия полной конфиденциальности информации о заработной плате работников;

- дополнительно гарантировать безопасность денежных средств (в случае утери или кражи карточки, ее можно заблокировать - деньги останутся на счете);

- оперативно получать заработную плату в любое удобное время и в необходимой сумме (в пределах суммы на счете);

- начислять проценты на остаток денежных средств (при условии, что это прописано в договоре между учреждением и банком) [29].

Использовать пластиковые карты можно при расчетах, связанных с хозяйственной деятельностью организаций, в том числе с оплатой командировочных и представительских расходов.

Согласно п. 2.5 Положения № 266-П от 24.12.2004 г. [2] осуществлять такие расходы учреждения могут как на территории РФ, так и за ее пределами. В связи с этим оплата командировочных и представительских расходов может производиться как в валюте РФ, так и в иностранной валюте.

Но на сегодняшний момент банковская карта стала значительно интереснее для потребителя, так как приобрела дополнительные функции.

Владельцы карт многих банков имеют возможность круглосуточно управлять своим счетом, получать актуальную информацию посредством Интернета и мобильного телефона, пользоваться бонусами и скидками, предоставляемыми банками в сети торгово-сервисных предприятий, а также самостоятельно выбирать набор необходимых функций в зависимости от вида карты. Большой популярностью стали пользоваться карточные услуги, оказываемые посредством мобильного телефона [36].

Например, для клиентов банка – держателей социальной карты можно выделить следующие выгоды от использования банковской карты:

1. Повышение качества обслуживания льготников.

2. Отсутствие необходимости документарного подтверждения права пользования льготой.

3. Получение дополнительных льгот и скидок при обслуживании в торговых и сервисных предприятиях (в том числе – в рамках программ адресной социальной помощи).

4. Рост доходов каждого клиента-держателя социальной карты регионального банка, то есть жителей региона, за счет начисления процентов по вкладам.

5. Повышение эффективности накопления средств за счет хранения в банке даже малых сумм.

6. Повышение безопасности за счет уменьшения использования и хранения наличных.

7. Удобный и быстрый доступ и управление держателем карты своим социальным счетом в единой правовой базе систем социальной защиты населения.

8. Возможность использования «Социальной карты» как удостоверение личности, страховой полис, медицинскую карту и т.д.

Преимущества банковских карт основаны на системной природе бизнеса. Все преимущества, собственно, вытекают из одного: карточный бизнес имеет сильную системную инерцию. Это выражается в том, что даже находящийся в неликвидном состоянии банк, тем не менее, еще какое-то время продолжает вести карточные операции и расчеты.

Примером может служить банк «СБС-Агро», продолжавший оставаться расчетным банком Europay по России чуть ли не год после фактического банкротства. Умный менеджмент имеет возможность сполна воспользоваться этим фактором и с помощью платежной системы перевести быстро и с минимальными потерями все бизнес-функции вместе с клиентскими счетами в заранее подготовленный «бридж-банк».

Ярким и, увы, чуть ли не единственным примером такого поведения может служить банк «МЕНАТЕП», передавший бизнес-эстафету банку «МЕНАТЕП СПб» и сохранивший во многом клиентский, технологический, кадровый потенциал, да и бизнес в целом. С обычными вкладчиками этого уважаемого банка дело обстояло куда хуже [17, с.18].

Что касается клиентов-картодержателей, то указанные преимущества хорошо выразил один финансист: «Банк - это такая организация, в которой есть деньги, даже когда денег нет, а на картах деньги есть, даже когда их уже нет в банке». Дело в том, что международные карты могут при определенных дополнительных условиях оставаться рабочими, даже когда банк не может вести ни международных, ни внутренних расчетов. Кроме того, банк, работающий с картами международных платежных брендов, в своем поведении с клиентами во многом ориентирован на стандарты, предписываемые или подразумеваемые владельцами брендов. В силу этого банк будет всеми силами стараться удержать клиента и по возможности компенсировать его потери.

Как считает Н.В. Иванов банк занимается картами:

1) с целью формирования полного пакета услуг и их предоставления корпоративной клиентуре банка. При этом под услугами корпоративному сектору подразумеваются и зарплатные проекты, и корпоративные карты, и карты для наиболее состоятельных сотрудников клиентов, как для физических лиц, а также эквайринг. Иногда - установка банкоматов, не связанных с зарплатными проектами;

2) как важнейшим компонентом продвижения собственно розничной стратегии, то есть карта - как финансовая услуга, как средство коммуникации с клиентом, как носитель имиджа. Все это адресовано массовому розничному потребителю, которого связывает с банком лишь его финансовое обслуживание как частного лица [17, с. 21-22].

Для полноты картины нужно указать еще на две стратегии, менее распространенных в силу разных причин и имеющих каждая свою экономику:

3) стратегия развития эквайринговых операций, как независимого бизнеса;

4) стратегия развития АТМ-эквайринга.

Эти стратегии являются доминирующими на рынке, и практически все отечественные карточные портфели являются в целом или в какой-то части комбинированной производной от этих стратегий. Поэтому реальная экономическая модель представляет собой некую консолидацию составляющих подмоделей по видам бизнеса.

Следует подчеркнуть, что каждой стратегии соответствует своя экономическая модель. Экономическая эффективность управления состоит в умелом управлении всеми ресурсами карточного подразделения - кадрами, техническим потенциалом. Знание рынка и клиентов позволяет эффективно манипулировать указанными стратегиями-моделями для достижения наибольшего финансового результата.

За счет развития платежной системы с использованием банковских карт банки, эмитирующие платежные карты достигают:

- расширения клиентской базы банка;

- привлечения средств населения на счета в банке [8].

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... увеличению общего числа клиентов, пользующихся услугами МТС. Появление на рынке сотовой связи нового оператора в принципе не повлечет негативных последствий для МТС. Т.к. На сегодняшний день ОАО «Мобильные ТелеСистемы» является крупнейшим оператором сотовой связи в Восточной и Центральной Европе. Компания имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 57 регионах ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

0 комментариев