Сущность и классификация банковских пластиковых карт

Роль и место пластиковых карт в общей системе банковских продуктов

Перспективы развития банковского обслуживания с использованием банковских пластиковых карт

Краткая организационно-правовая характеристика

Анализ системы организации банковского обслуживания пластиковыми картами

Анализ доходности системы обслуживания пластиковыми картами

А + 650808b = 1879508

Оценка ожидаемой эффективности от внедрения мероприятий по совершенствованию процесса обслуживания банковскими картами

Навигация

А + 650808b = 1879508

Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России)

109993

знака

11

таблиц

10

изображений

1572 а + 650808b = 1879508

b = 3,2674; а = - 157,1

Уравнение регрессии:

ух = -157,1 + 3,2674 х

a < 0, следовательно, изменение остатков на счетах личных МБК идет быстрее, чем изменение количества личных карт, при этом с увеличением объема продаж на 1 банковскую карточку остатки на счетах личных МБК на балансе в Кировском ОСБ № 6991/0207 увеличиваются на 3,2674 тыс. руб.

Для уz:

![]() 4а +819b = 4508

4а +819b = 4508

819 а + 199007b = 1030404

b = 3,429; а = 424,8

Уравнение регрессии:

уz = 424,8 + 3,429 z

Так как, а > 0, то относительное изменение остатков на счетах личных МБК идет медленнее, чем изменение числа услуги «Мобильный банк», при этом подключение одной услуги дает увеличение остатков на счетах личных МБК на балансе в Кировском ОСБ № 6991/0207 на 3,429 тыс. руб.

Таким образом, подключение услуги «Мобильный банк» более доходная для Кировского ОСБ № 6991/0207 операция.

Итак, в последнее время возрастающая необходимость в ускорении и совершенствовании безналичных расчетов потребовала от Кировского отделения № 6991/0207 к внедрению в организацию обслуживания новых «пластиковых» инструментов.

Исследование организации внедрения банковских карт и системы их обслуживания в Кировском отделении № 6991/0207 показал, что Сбербанком практически упущен значительный сегмент банковского рынка – кредитные карты. Очень медленно внедряется система интернет-банкинга «Сбербанк ОнЛ@йн», а ведь развитие современных технологий это верный путь к увеличению интереса к банку со стороны клиентов.

Система «Сбербанк ОнЛ@йн» очень привлекательна:

- во-первых, реализованные в большинстве интернет-систем функциональные возможности позволяют банку предоставлять клиентам целый ряд дополнительных сервисов,

- во-вторых, у банка появилась реальная возможность частным клиентам предложить услугу по удаленному управлению счетом через Интернет.

Подключение к услуге «Мобильный банк», дает возможность оперативного доступа к информации по банковским картам при помощи мобильного телефона.

Предлагаемые банком мероприятия позволяют повысить заинтересованность клиентов банка в использовании системы безналичных расчетов, тем самым, увеличивая остатки на карт-счетах банка и расширяя его кредитный потенциал.

Анализ доходности от внедрения системы обслуживания пластиковыми картами и подключения услуги «Мобильный банк», позволяет сделать выводы, что услуга «Мобильный банк» более доходная для Кировского ОСБ № 6991/0207 операция.

Регрессионный анализ позволил вывести зависимости по которым:

- в результате подключения одной услуги «Мобильный банк» происходит увеличение остатков на счетах личных МБК на балансе в Кировском ОСБ № 6991/0207 на 3,429 тыс. руб.;

- с увеличением объема продаж на 1 банковскую карточку остатки на счетах личных МБК на балансе в Кировском ОСБ № 6991/0207 увеличиваются на 3,2674 тыс. руб.

Таким образом, дальнейшее развитие современных технологий позволит увеличить остатки на карт-счетах Кировского ОСБ № 6991/0207, и расширить его кредитный потенциал.

Глава 3. Рекомендации по совершенствованию организации обслуживания банковскими картами и услугами на их основе в Кировском отделении № 6991/207 ОАО Сбербанк России

3.1 Разработка предложений по совершенствованию организации обслуживания банковскими картами и услугами на их основе

В банковском деле во всемирном масштабе последние два десятка лет происходят интенсивные изменения. Особенно эти тенденции проявили себя в последнее десятилетие на волне бума IT-индустрии.

Как следствие снижается стоимость обработки, передачи и хранения информации. К процессингу карточных операций все сказанное относится в полной мере.

Во-первых, стремительно сокращаются издержки, как удельные, т.е. в пересчете на одну транзакцию или на одного занятого, так и абсолютные.

Снижается так называемый экономический порог вхождения в бизнес - сумма инвестиций, необходимых для организации бизнеса «с нуля».

Снижается и время, необходимое для организации нового бизнеса – банковская бизнес-среда становится все более конкурентной за счет притока новых участников, которые ранее не имели возможности войти в бизнес по финансовым причинам.

Если стоимость банкомата в России 10 лет назад составляла около $50 тыс., в 2005 году - $15-18 тыс., тогда как сейчас можно вполне уложиться и в $2-5 тыс. Стоимость оборудования для процессингового центра с сопоставимой производительностью также окажется значительно ниже, чем десять лет назад.

Повсеместно в банках все интенсивнее происходят структурные изменения. С одной стороны, имеет место тенденция специализации. Она выражается в том, что в ответ на вызовы возрастающей конкуренции банки концентрируют свои усилия и внимание на тех видах деятельности, в которых они наиболее компетентны. Прочие виды деятельности либо прекращаются, либо выделяются в отдельные структуры и продаются.

В русле этой тенденции с начала 90-х гг. появились банки, специализирующиеся на карточных операциях. В России дело до специализированных карточных банков пока не дошло, но специализационные тенденции просматриваются. Например, в последнее время явно начали обосабливаться инвестиционные банки.

Представляется, что следующим шагом может стать обособление розничных банков.

Одновременно со специализацией - это вторая сторона структурных изменений банковской индустрии - наблюдается процесс интеграции.

Конкуренция заставляет банки искать дополнительные рынки сбыта и нишевые сегменты, представляющие из себя клиентскую базу каких-либо небанковских и даже нефинансовых структур. В карточном бизнесе интеграционные процессы выразились в создании многочисленных совместных программ, совместном маркетинге и дисконтных программах.

Отчасти за счет снижения порога вхождения на рынок банковских услуг, отчасти за счет технологий и собственной логики развития на финансовый или околофинансовый рынок устремились новые игроки.

Различные организации, предоставление которыми финансовых услуг до недавнего времени было сложно представить, начали активно, а порой агрессивно заниматься банковской розницей (кредитные карты сети супермаркетов, различные платежные интернет-системы, системы мобильной коммерции).

Такое положение дел также является серьезным вызовом для банков, у которых остается лишь один практически невоспроизводимый и незыблемый ресурс - ресурс доверия со стороны клиентов.

20 лет назад существовал единственный канал распространения услуг. Обслуживание клиентов - физических лиц, в то время как, впрочем, и 30, и 100 годами ранее, производилось исключительно в помещении сберкассы (филиала) сотрудником, общение с которым происходило через стойку.

Все три рассмотренных фактора - специализация, межотраслевая интеграция и разнообразие каналов предоставления услуг - в сочетании с технологическим прогрессом в перспективе способны кардинально изменить весь облик банковской индустрии.

Реальностью стала конкуренция банковских услуг, основанных на предоставлении услуги 24 часа в сутки и использующие электронные каналы коммуникации для взаимодействия с клиентом.

Банк, по сути, становится некой сетевой структурой и виртуальной организацией. В контекст этого процесса карточные продукты и услуги на их основе вписываются как нельзя лучше.

Во-первых, улучшение корпоративного имиджа как внутреннего, так и внешнего. Карточные услуги и карточное дело вообще имеют несколько значимых черт и характеристик, способных влиять на восприятие деятельности всего банка как в глазах клиентов и общественного мнения, так и в глазах собственного персонала, например, - инновационность.

Сбербанк, с незапамятных времен считающийся сберкассой для старушек-пенсионерок и коммунального хозяйства сейчас работает с картами, развивает сеть банкоматов и электронных кассиров, и, поэтому восприятие Сбербанка несколько изменилось.

Банковские карты несут имидж респектабельности, профессиональной продвинутости. Все указанные имиджевые характеристики в совокупности и дают положительный результат.

Во-вторых, получение дополнительных доходов или генерирование нового потока доходов. Значимость этой причины в последнее время неуклонно растет. При этом обслуживаемые суммы могут быть весьма заметны даже в масштабах банка.

Особенно в этом смысле интересен сегмент розничной эмиссии кредитных карт, пока вполне свободный от конкуренции.

Несмотря на то, что в глобальном масштабе наметилась тенденция к снижению роли банковских отделений, на отечественном рынке отделения являются ключевым элементом присутствия и функционирования банка. Это относится как к маркетингу банковских услуг, так и к выполнению операционных функций.

В перспективе более важной ролевой функцией филиала все же будут являться консультирование клиентов и маркетинг, в то время как операционная часть станет со временем все более и более автоматизироваться и централизоваться.

Для развития карточных операций использование всех ресурсов филиалов может дать серьезный импульс, основывающийся на следующих факторах:

- географическое покрытие;

- уже существующий пул клиентов с одновременным знанием клиентов и умением вести с ними диалог (следует всегда помнить, что привлечение на картуслуги существующих филиальных клиентов на порядок дешевле, чем рекламные усилия на массовом открытом рынке);

- непосредственный контакт с клиентом с обратной связью;

- маркетинговое присутствие.

Таким образом, ресурс филиальной сети очень значителен. Переоценивать его, правда, также не стоит: как правило, филиалы и отделения дают не более 25-30% всего картбизнеса.

Как и любой товар, карточный продукт будет эффективным и популярным только тогда, когда по своей функциональности он практически не будет уступать наличным деньгам, а в чем-то и превосходить их.

Указанную задачу можно выполнить, если карточный продукт будет обладать следующими свойствами:

- широкая сеть приема. В первую очередь в местах, где граждане осуществляют повседневные траты, в том числе и микроплатежи;

- высокая скорость обслуживания. Операция должна проходить быстрее, чем оплата наличными и получение сдачи;

- безопасность и надежность проведения операций и расчетов. Ситуации, когда провести оплату товара или услуги невозможно из-за обрыва связи, недопустимы;

- многофункциональность. Карта может и должна быть не только средством платежа, но и инструментом участия ее владельца в различных государственных и коммерческих программах (социальная карта, медицинская карта, транспортная карта, идентификатор гражданина, карта участника дисконтной программы и т.д.) [42].

Кроме того важна задача снижения просроченной задолженности. Чтобы решить задачу снижения просроченной задолженности Сбербанку в срочном порядке необходимо создавать инфраструктуру для гашения кредитов [16].

С вводом в действие положения 266-П [2] эта задача решается посредством современных технологий, в том числе предоставляемых платежной системы «Золотая Корона», «Сбербанк ОнЛ@йн», «Мобильный банк».

Например, использование электронных предоплаченных карт платежной системы «Золотая Корона» позволит Кировскому ОСБ существенно расширить инфраструктуру по сбору выданных кредитов за счет привлечения торговых организаций и использования устройств самообслуживания cash-in, а также в 2-3 раза ускорить процесс гашения в офисах банка.

Заемщик получает возможность погасить кредит банка в любом месте и в любое время.

Клиент покупает предоплаченные карты, при этом купить предоплаченную карту клиент может не только в офисе банка, но и в торгово-сервисных предприятиях, и в устройствах самообслуживания cash-in. А использование идентификационных приложений позволит клиенту дистанционно передавать распоряжение банку на перечисление средств предоплаченной карты в счет погашения кредита. Клиент гасит кредит за 1-2 минуты.

Внедрение новой разновидности универсальных банковских карт вызовет упрощение схемы расчетов при наличии нескольких банковских счетов у владельца карты, повысит доступность широкого спектра услуг карточной банковской инфраструктуры, что в свою очередь повлечет увеличение объемов совершаемых операций в общей совокупности.

Таким образом, Кировское отделение Сбербанка имеет возможность, используя технологии платежной системы «Золотая Корона», и такой инструмент как банковская предоплаченная карта, охватить новые рынки – при этом, используя особые свойства предоплаченных карт (например, банк не открывает держателю карты счет), привлечь клиента к себе на обслуживание. А уже наработанная клиентская база служит отличным источником для превращения «случайных» клиентов в постоянных, а как следствие, и получения отличных комиссионных и непроцентных доходов [16].

Внедрение «новой» платежной системы благотворно скажется на развитии банковских услуг и их доходности в Кировском отделении.

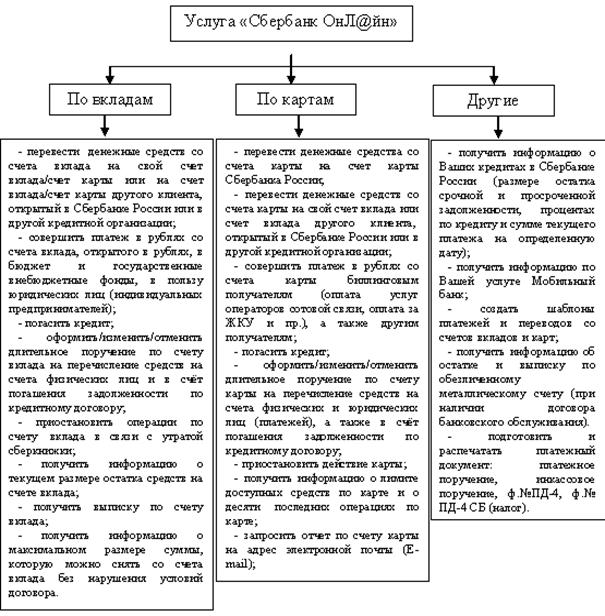

Дальнейшее развитие услуги «Сбербанк ОнЛ@йн» позволит клиентам осуществлять операции, представленные на рисунке 12.

При этом Кировское ОСБ № 6991/0207 будет предоставлять Клиентам услуги «Сбербанк ОнЛ@йн», указанные на рисунке 12, при условии наличия на счете Клиента денежных средств, достаточных для совершения операции и взимания Банком платы в соответствии с тарифами.

Подключение к «Сбербанк ОнЛ@йн» будет осуществляться при условии наличия у Клиента основной действующей банковской карты Банка (кроме карт Сберкарт, корпоративных карт, а также электронно-дебетовых карт Поволжского и Северо-Западного банков), подключенной к услуге «Мобильный банк».

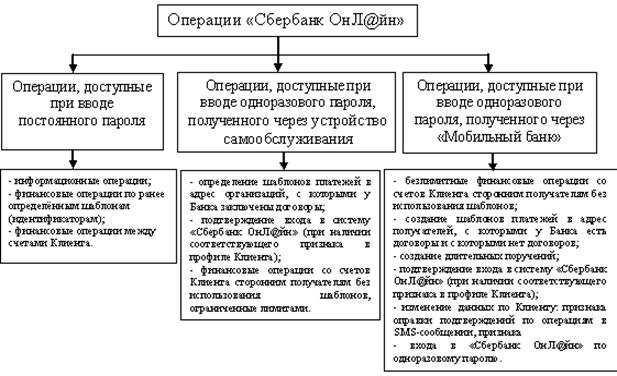

Операции в системе «Сбербанк ОнЛ@йн» делятся на категории, представленные на рисунке 13.

Рисунок 12. Операции Услуги «Сбербанк ОнЛ@йн»

Операции в системе «Сбербанк ОнЛ@йн» Клиент подтверждает постоянным паролем (вводится при входе в систему «Сбербанк ОнЛ@йн») или одноразовыми паролями (вводятся при совершении каждой операции в системе «Сбербанк ОнЛ@йн»). Одноразовые пароли Клиент может получить:

- с использованием своей основной банковской карты Банка через устройство самообслуживания Банка. Операция подтверждается ПИН-кодом;

- с использованием номера мобильного телефона, подключенного Клиентом к услуге «Мобильный банк» (при проведении операции в системе «Сбербанк ОнЛ@йн»).

Рисунок 13. Операции в системе «Сбербанк ОнЛ@йн»

Особенно актуальным данный инструмент, как и услуга «Мобильный банк» является для Сбербанка, который активно кредитуют население, проживающее в удаленных местностях, так как электронная форма карты позволяет снизить до нуля затраты на изготовление пластика, избежать логистических головоломок по доставке карт в областные центры и поселки, сделать процесс гашения кредитов удобным и простым для конечного потребителя.

Таким образом, дальнейшее внедрение карточных продуктов и услуг на их основе в Кировском ОСБ № 6991/0207 позволит не только привлечь дополнительных клиентов, тем самым увеличив остатки на карт-счетах, но и повысить доходность от данных операций.

Это подтверждается тем, что Российская Федерация приближается к этапу массового освоения рынка пластиковых карт, потенциал которого исчисляется десятками миллионов клиентов и оборотом в несколько миллиардов долларов.

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... увеличению общего числа клиентов, пользующихся услугами МТС. Появление на рынке сотовой связи нового оператора в принципе не повлечет негативных последствий для МТС. Т.к. На сегодняшний день ОАО «Мобильные ТелеСистемы» является крупнейшим оператором сотовой связи в Восточной и Центральной Европе. Компания имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 57 регионах ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

0 комментариев