Сущность и классификация банковских пластиковых карт

Роль и место пластиковых карт в общей системе банковских продуктов

Перспективы развития банковского обслуживания с использованием банковских пластиковых карт

Краткая организационно-правовая характеристика

Анализ системы организации банковского обслуживания пластиковыми картами

Анализ доходности системы обслуживания пластиковыми картами

А + 650808b = 1879508

Оценка ожидаемой эффективности от внедрения мероприятий по совершенствованию процесса обслуживания банковскими картами

Навигация

Анализ системы организации банковского обслуживания пластиковыми картами

Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России)

109993

знака

11

таблиц

10

изображений

2.2 Анализ системы организации банковского обслуживания пластиковыми картами

Реализация товаров и услуг - важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское дело как вид предпринимательской деятельности не составляет исключения.

Целью политики руководства Сбербанка и работы всех его служб является привлечение клиентуры, расширение сферы услуг, завоевание рынка и, в конечном счете, - увеличение получаемой прибыли. Одним из таких направлений является расчеты с помощью пластиковых карт.

Услуги для физических лиц являются одним из приоритетных направлений банковского бизнеса.

В конце 2008 года на рынке банковских услуг, предоставляемых физическим лицам, сложилась непростая ситуация. При этом Сбербанк продолжал активно кредитовать население и развивать розничный банковский бизнес, что позволило Кировскому отделению не только не растерять своих клиентов, но и существенно пополнить их количество.

К сожалению, по итогам 2008 года на фоне нестабильной ситуации на финансовых рынках остаток средств физлиц в Кировском отделении уменьшился на 2,7%, но ажиотажного изъятия клиентами своих сбережений не было. Отток средств в целом по Сбербанку на конец 2008 года составил – 2,9%, в целом по банковской системе около 5-7%, в отдельных банках – 15-20% [31, с. 66].

Это связано, в первую очередь тем, что в Кировском ОСБ № 6991/0207 организация банковского обслуживания пластиковыми картами определена, в первую очередь, стратегией развития ОАО Сбербанк данного сектора розничного банковского бизнеса. Развитие рынка банковских услуг для физических лиц заставило пересмотреть стратегию ведения бизнеса, и внести изменения во все аспекты своей работы.

Во-вторых, в Кировском отделении Поволжского банка создан Отдел банковских карт (карточный центр) – подразделение, ответственное за функционирование карточных и близких к ним высокотехнологичных продуктов в Кировском отделении.

В-третьих, отдел банковских карт Кировского отделения приветствует и стимулирует предложения по совершенствованию обслуживания банковскими картами, которые поступают от отделений и допофисов.

В Кировском ОСБ № 6991/0207 осуществляются следующие направления карточного бизнеса:

1) Международные карты Viza, Eurocard/MasterCard – карты Classic и Gold предназначены для среднего класса и состоятельных клиентов.

2) Международные дебетовые карты Сбербанк–Maestro, Сбербанк–Visa Electron - предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий.

3) Микропроцессорные карты АС СБЕРКАРТ - для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции.

4) Предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов, как международных банковских карт, так и АС СБЕРКАРТ.

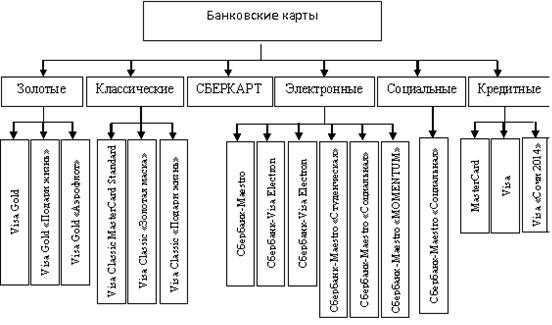

Все виды банковских карт Сбербанка России представлены на рисунке 7.

Большая часть всех эмитированных Сбербанком карт - дебетовые. Доля кредитных карт, выпуск которых Сбербанк начал весной 2008 года, на 1 июля составляла 0,6% (или 213,6 тыс. карт).

Первоначально Сбербанк только до конца 2008 года планировал выпустить 300 тыс. карт. Однако из-за начавшегося кризиса выполнить план не удалось (объем эмиссии кредиток на конец 2008 года составил 111 тыс. карт). С учетом такого результата план по выпуску кредитных карт на 2009 год был пересмотрен. К концу 2009 года объем эмиссии кредиток должен был составить 500 тыс. карт, говорилось в ответе Сбербанка на официальный запрос «Ъ», сделанный в начале года.

Рисунок 7. Банковские карты Сбербанка

Сбербанк обладает огромной клиентской базой, причем немалую часть ее составляют граждане, обслуживающиеся в рамках зарплатных проектов. Только снизив требования по доходу потенциального владельца карты, Сбербанк вполне сможет выйти на объем эмиссии кредиток в 500 тыс. штук.

Однако, согласно опубликованным результатам работы банка с пластиковыми картами за шесть месяцев 2009 года, Сбербанк не выполнил план эмиссии кредиток и на треть, выпустив на 1 июля 213,6 тыс. кредиток. Объем эмиссии кредитных карт ближайшего конкурента Сбербанка - ВТБ 24 - в 2,5 раза больше [43].

Первая кредитная карта с официальной символикой XXII Олимпийских зимних игр 2014 г. в Сочи также выпускается Сбербанком. Уникальный дизайн кредитной карты Visa Сбербанка Росси «Сочи 2014» был определен по результатам всероссийского конкурса «Твой дизайн карты Visa Сбербанка России к XXII Олимпийским зимним играм 2014 г. в Сочи» [33].

Сберкарт - внутрибанковская карта Сбербанка России, она может быть использована только в банкоматах и кассовых терминалах банка, а также в торговых точках, где установлены терминалы Сбербанка. На сайте банка с помощью карты может быть установлена возможность оперировать счётом через Интернет. Сберкарт - микропроцессорная карта от Сбербанка. Банкоматы и терминалы сторонних банков и интернет-магазины, за редкими исключениями, не принимают подобные карты.

Международные пластиковые карты используются в международной системе платежей. Наиболее популярные - Visa (Visa Electron, Visa Classic, Visa Gold) и Mastercard (Cirrus, Maestro, Mastercard). В большинстве случаев они являются дебетовыми и, как правило, не позволяют производить электронные платежи через Интернет. Это повышает безопасность их использования. Эти карты - самые дешёвые по стоимости выпуска и обслуживания.

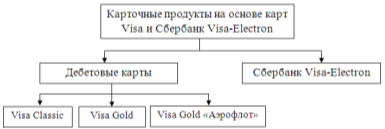

Электронные карты Visa (Золотые, Классические и Электронные) входят в платежную систему Visa Int. Эмиссия осуществляется через ГПЦ (главный процессинговый центр). Карточные продукты на основе платежной системы Visa Int. представлены на рисунке 8.

Рисунок 8. Карточные продукты на основе карт платежной системы Visa Int.

Карты Visa Classic и Mastercard бывают как дебетовые, так и кредитовые, а также позволяют рассчитываться через Интернет. Карты серии Gold - наиболее престижны и подчёркивают солидность его обладателя. Часто используются как элемент имиджа.

Процедура оформления карт представлена в таблице 2.

Таблица 2. Порядок оформления банковских карт в Кировском ОСБ № 6991/0207

| № | Visa Classic | Visa Gold | Сбербанк-Maestro, Сбербанк Visa-Electron | ||

| 1. | Написание заявления в АС филиале, выдача памятки держателя карты | ||||

| Выдача условия использования карты | |||||

| 2. | В АС филиале разрешение выпуска | Открытие счета карты в момент написания заявления, приходный ордер – 2 экз. | |||

| 3. | Выпуск карты – 8 рабочих дней | Выпуск карты – 8 рабочих дней | |||

| 4. | Открытие счета карты в момент выдачи карты клиенту | Выдача карты клиента, 203 ордер – 2 экз. | |||

| 5. | Открытие счета, приходный ордер – 2 экз. | Выдача карты, 203 ордер – 1 экз. | |||

| Заявление об изменении данных с указанием нового счета клиента | Выдача условия использования карты. | ||||

| Сообщение о выдачи карты | |||||

Тарифы и условия на выпуск и обслуживание банковских карт в Кировском отделении представлены в Приложении 1.

Организация банковского обслуживания пластиковыми картами в Кировском ОСБ № 6991/0207 направлена на упрощение процедуры оформления карт и ускорения информации об их продвижении.

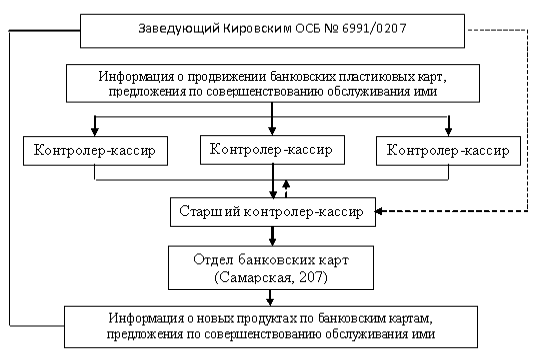

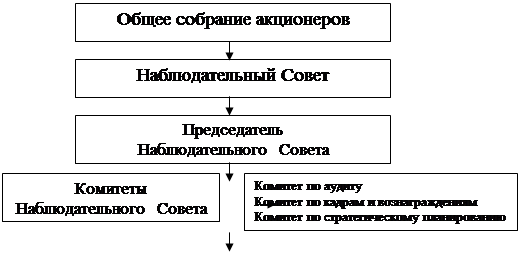

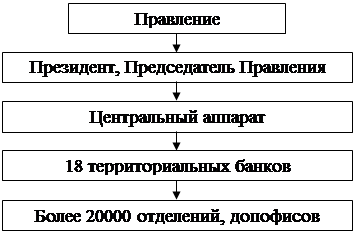

В Кировском ОСБ № 6991/0207 управление организацией банковского обслуживания пластиковыми картами осуществляется по схеме, представленной на рисунке 9.

Благодаря эффективной системе организации обслуживания банковскими картами Кировское отделение № 6991/0207 активно переводит ряд простых и массовых операций, не требующих заполнения каких-либо документов и дополнительной консультации, в режим самообслуживания на банкоматы и платежные терминалы, кроме того, здесь клиент может погасить задолженность по кредитам, оформленным в Сбербанке.

Рисунок 9. Система управления организацией банковского обслуживания пластиковыми картами

Два банкомата, оборудованных специальными модулями (Cashin), позволяют клиенту самостоятельно пополнять свой карточный счет.

При этом поступление денежных средств по операциям с банковскими картами осуществляется через:

- ГПЦ (главный процессинговый центр) – в течение 12 часов;

- ТПЦ (территориальный процессинговый центр) – на следующий день до обеда.

Обслуживание клиентов с использованием пластиковых карт по-прежнему остается одним из приоритетных направлений развития розничного бизнеса в Кировском ОСБ № 6991/0207.

Но все-таки главной тенденцией в секторе платежей можно назвать не только их полную автоматизацию, но и предельную мобильность. Все большую популярность приобретают услуги дистанционного обслуживания клиентов посредством самых разнообразных способов доступа: интернет, мобильный и стационарный телефоны.

Уже достаточно распространенным является управление счетом посредством специальной операционной системы, установленной на компьютере клиента. Для клиента эти способы оплаты услуг гораздо более удобны, чем через банкомат, потому что нет необходимости куда-то специально идти. В Кировском ОСБ № 6991/0207 такие системы представлены «Мобильным банком» и «Сбербанком ОнЛ@йн».

Мобильный банк - это комплекс услуг, предоставляемых Сбербанком России посредством мобильной связи держателям банковских карт Сбербанка России, кроме карт Сберкарт и электронно-дебетовых карт Поволжского и Северо-Западного банков Сбербанка России, номера которых начинаются с цифр 676280541, 639002541, 676195, 639002551.

«Мобильный банк» позволяет производить оплату услуг мобильной связи, оперативно блокировать карту с мобильного телефона.

Услуга «Мобильный банк» предоставляется по международным банковским картам Сбербанка России: Visa Gold, Gold MasterCard, Visa Business, MasterCard Business, Visa Classic, MasterCard Standard, Сбербанк-Maestro, Сбербанк-Visa Electron, Сбербанк-Maestro «Социальная», Сбербанк-Maestro «Студенческая».

Тариф взимается со счета банковской карты, указываемого в Заявлении на подключение к «Мобильному банку»/ отключение от «Мобильного банка», ежемесячно. Стоимость SMS-сообщения, формируемого Держателем карты с целью получения указанных услуг, оплачивается им самостоятельно по тарифам операторов мобильной связи.

В настоящее время существуют полный и экономный пакеты услуги Мобильный банк. В случае выбора экономного пакета из Мобильного банка исключается услуга «уведомления об операциях по карте». При подключении к полному пакету «Мобильного банка» взимается ежемесячная абонентская плата. При подключении к экономному пакету «Мобильного банка» ежемесячная абонентская плата не взимается.

Условия предоставления услуг по банковским картам посредством мобильной связи («Мобильный банк») и тарифы на них представлены в Приложении 2.

Однако «Мобильный банк» в Кировском отделении № 6991/0207 рассматривают как перспективный и полноценный канал удаленного обслуживания клиентов. Опыт Сбербанка говорит о том, что услуги, предоставляемые на базе мобильной телефонии с помощью коротких сообщений (SMS-услуги) востребованы российским рынком как никогда ранее. Сегодня Сбербанк России предоставляет услуги «Мобильного банка» 6 млн. клиентов и продолжает наращивать темпы подключения новых пользователей.

Кроме того, с помощью «Мобильного банка» держатели карт Сбербанка могут приобретать товары и услуги через интернет.

Поэтому в планах Кировского отделения - предоставление комплексного обслуживания через этот канал.

Данная услуга внедрена в Кировском ОСБ № 6991/0207 с декабря 2009 года, по состоянию на 01.01. 2010 года клиентами услуги «Мобильный банк» являются всего 9 человек.

Задача отделения - перевести на обслуживание через удаленные каналы большинство массовых операций. Это освободит операционно-кассовых работников от выполнения рутинных операций и обеспечит повышение качества обслуживания клиентов.

Система «Сбербанк ОнЛ@йн» – комплекс программно-аппаратных средств Банка, предназначенный для предоставления Клиентам услуг «Сбербанк ОнЛ@йн» через глобальную сеть Интернет.

Условия предоставления услуги «Сбербанк ОнЛ@йн» представлены в Приложении 3.

Услуга «Сбербанк ОнЛ@йн» к сожалению еще не внедрена в Кировском отделении, так как многие функции системы не доработаны, например, коммунальные платежи через систему не принимаются.

Услуга «Сбербанк ОнЛ@йн» очень перспективное направление, так как позволит клиентам осуществлять значительное количество операций, как по вкладам, так и по банковским картам.

Кировское отделение стремится к предоставлению инновационных услуг. Но все-таки его первоочередной целью остается обеспечение сохранности средств клиентов, что и объясняет его стабильно высокий рейтинг доверия граждан.

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... условиях кредитования (т.е. увеличивают заемные средства предприятия - заемщика), а на условиях вложения собственных денежных средств в собственный капитал объекта инвестирования. Кроме того, в инвестиционной деятельности банка наблюдается увеличение вложений в векселя, так, если на 01.01.2007г. операций по учету векселей сторонних эмитентов было осуществлено на сумму 1038614 тыс руб, то к июлю ...

... увеличению общего числа клиентов, пользующихся услугами МТС. Появление на рынке сотовой связи нового оператора в принципе не повлечет негативных последствий для МТС. Т.к. На сегодняшний день ОАО «Мобильные ТелеСистемы» является крупнейшим оператором сотовой связи в Восточной и Центральной Европе. Компания имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 57 регионах ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

0 комментариев