Навигация

Положение предприятия на соответствующих рынках выпускаемой продукции, товаров, выполняемых работ, оказываемых услуг

39494

знака

1

таблица

0

изображений

2. Положение предприятия на соответствующих рынках выпускаемой продукции, товаров, выполняемых работ, оказываемых услуг

«БАНК УРАЛСИБ», в дальнейшем именуемый «Банк», является кредитной организацией, действующей в форме открытого акционерного общества.

Банк образован на основании Указа Президиума Верховного Совета Республики Башкортостан № 6-2/34 от 27 января 1993 года «Об образовании республиканского инвестиционно-кредитного банка «Башкредитбанк» с наименованием «Республиканский инвестиционно-кредитный банк «Башкредитбанк» (регистрационный номер 2275 от 28 января 1993 года, генеральная лицензия на совершение банковских операций № 2275 от 4 июня 1993 года).

В соответствии с решением общего собрания учредителей (протокол общего собрания учредителей № 1 от 01 сентября 1998 года) организационно-правовая форма и наименование Банка приведены в соответствие с Гражданским Кодексом Российской Федерации, Федеральным законом «О банках и банковской деятельности», Федеральным законом «Об акционерных обществах», Банк преобразован в открытое акционерное общество с наименованием «Открытое акционерное общество Республиканский инвестиционно-кредитный банк «Башкредитбанк» (ОАО РИКБ «Башкредитбанк») (регистрационный номер 2275 от 08 апреля 1999 года, генеральная лицензия на совершение банковских операций № 2275 от 08 апреля 1999 года).

На основании решения общего собрания акционеров (протокол общего собрания акционеров № 11 от 16 ноября 2001 года) изменено фирменное (полное официальное) и сокращенное наименование Банка «Открытое акционерное общество Республиканский инвестиционно-кредитный банк «Башкредитбанк» (ОАО РИКБ «Башкредитбанк») на «Открытое акционерное общество «Урало-Сибирский Банк» (ОАО «УралСиб»).

На основании решения внеочередного общего собрания акционеров Банка (протокол №19 от 23 ноября 2004 г., дата проведения 10 ноября 2004г.), а также решений внеочередных общих собраний акционеров Открытого акционерного общества Акционерного коммерческого банка «АВТОБАНК-НИКОЙЛ» (протокол №02 от 23 ноября 2004 г., датапроведения 09 ноября 2004г.), коммерческого банка «Брянский Народный Банк» открытое акционерное общество (протокол №02 от 24 ноября 2004 г., дата проведения 11 ноября 2004г.), Акционерного банка «Инвестиционно-банковская группа НИКойл» (Открытое акционерное общество) (протокол №02 от 23 ноября 2004 г., дата проведения 09 ноября 2004г.), Открытого акционерного общества Акционерного коммерческого банка «Кузбассугольбанк» (протокол №02 от 23 ноября 2004 г., дата проведения 09 ноября 2004г.),

Банк реорганизован в форме присоединения к нему Открытого акционерного общества Акционерного коммерческого банка «АВТОБАНК-НИКОЙЛ», коммерческого банка «Брянский Народный Банк» открытое акционерное общество, Акционерного банка «Инвестиционно-банковская группа НИКойл» (Открытое акционерное общество), Открытого акционерного общества Акционерного коммерческого банка «Кузбассугольбанк».

Банк является правопреемником всех прав и обязанностей в отношении всех должников и кредиторов (включая обязательства, оспариваемые сторонами) Открытого акционерного общества Акционерного коммерческого банка «АВТОБАНК-НИКОЙЛ», коммерческого банка «Брянский Народный Банк» открытое акционерное общество, Акционерного банка «Инвестиционно – банковская группа НИКойл» (Открытое акционерное общество), Открытого акционерного общества Акционерного коммерческого банка «Кузбассугольбанк».

В соответствии с решением совместного общего собрания акционеров Открытого акционерного общества «Урало-Сибирский Банк», Открытого акционерного общества Акционерного коммерческого банка «АВТОБАНК-НИКОЙЛ», коммерческого банка «Брянский Народный Банк» открытое акционерное общество, Акционерного банка «Инвестиционно-банковская группа НИКойл» (Открытое акционерное общество), Открытого акционерного общества Акционерного коммерческого банка «Кузбассугольбанк» (протокол № 01 от «25» апреля 2005 г., дата проведения «14» апреля 2005 г.) изменены фирменное (полное официальное) и сокращенное наименования Банка «Открытое акционерное общество «Урало-Сибирский Банк» (ОАО «УралСиб») на «Открытое акционерное общество «БАНК УРАЛСИБ» (ОАО «УРАЛСИБ»).

Сегодня Банк «УРАЛСИБ» является одним из самых крупных игроков на банковском рынке России. На 1 января 2007 года по объему активов и величине собственного капитала он занимает 6-е место. Доля рынка депозитов по итогам прошлого года составила 3,5%, доля кредитного портфеля — 3,1%. Благодаря консолидации бизнеса существенно выросла эффективность привлечения финансовых ресурсов и предоставлены более широкие и гибкие условия для клиентов.

Позиции Банка «УРАЛСИБ» укрепились как на рынке розничных услуг, так и на рынке по обслуживанию корпоративных клиентов. На конец 2006 года Банк занимал следующие позиции на российском рынке: депозиты физических лиц — 1,4%, депозиты юридических лиц — 10,6%, потребительские кредиты — 1,7%, кредиты юридическим лицам — 1,8%. Прирост депозитного портфеля за год составил 40%, кредитного — 22%. По перечисленным показателям Банк входит в российский топ-10.

Потребительское кредитование — один из наиболее динамично развивающихся секторов банковского бизнеса.

За прошлый год объем розничного кредитования Банка увеличился на 40% и составил 14 207,6 млн руб., что соответствует 5-му месту в РФ (согласно рейтингу РБК).

Одним из приоритетных продуктов розничного банковского обслуживания является ипотечное кредитование: Банк «УРАЛСИБ» — активный участник федеральной программы «Доступное жилье». Всего же в 2006 году было выдано 8846 ипотечных кредитов, а суммарный портфель на конец года составил 9883,9 млрд руб. — это 4,5% рынка ипотечного кредитования.

Обслуживание корпоративных клиентов занимает значительное место в работе Банка. В 2006 году было привлечено средств предприятий на сумму 41,88 млрд руб., в том числе срочных депозитов — более 30 млрд. В то же время объем кредитного портфеля составил 126 млрд руб.

Банк «УРАЛСИБ» принимает активное участие в решении проблем малых предприятий, предоставляя широкий спектр банковских услуг. На конец 2006 года кредитный портфель Банка в этом сегменте составил 12,3 млрд руб.

Таким образом, сегодня объединенный Банк «УРАЛСИБ» занимает ведущие позиции на банковском рынке России и продолжает динамично развиваться. Его успешная деятельность способствует росту возможностей граждан, экономическому развитию субъектов Федерациии России в целом.

Региональная сеть Банка «УРАЛСИБ» была сформирована в сентябре 2005 года за счет присоединения пяти открытых акционерных обществ: АКБ «АВТОБАНК-НИКОЙЛ», АБ «ИБГ НИКойл», АКБ «Кузбассугольбанк», КБ «Брянский народный банк» к банку «УралСиб». Это объединение было самым крупным для банковских институтов в Восточной Европе.

Региональные сети объединяемых банков выгодно дополнили друг друга, сформировав в результате сбалансированную банковскую сеть федерального уровня. Позиции банка «УралСиб» были традиционно сильны на Урале, в Поволжье, Сибири и Северо-Западном регионе. В Республике Башкортостан сбытовая сеть банка имеет системообразующее значение для регионального рынка. Сеть продаж «АВТОБАНК-НИКОЙЛ» была представлена преимущественно в Москве, Московской области, в Центральном и Южном регионах страны. «Кузбассугольбанк», будучи сильным региональным банком, имел широкий охват сбытовой сетью в Кемеровской области.

В результате объединения сбытовая сеть Банка «УРАЛСИБ» имеет точки присутствия во всех федеральных округах страны, кроме Дальневосточного, и на 1 января 2007 года насчитывала 460 точек продаж, в том числе:

■ филиалов — 44;

■ дополнительных офисов — 242;

■ операционных касс — 153;

■ кредитно-кассовых офисов — 13;

■ обменных пунктов — 10.

В течение 2006 года было открыто 26 новых точек продаж: один филиал, 8 дополнительных офисов, 9 операционных касс и 8 кредитно-кассовых офисов.

В настоящее время сбытовая сеть Банка занимает 5-е место в стране после Сбербанка, Россельхозбанка, группы ВТБ и Росбанка.

Новая система управления сетью обеспечивает не только эффективную работу одной из крупнейших банковских сбытовых сетей в стране, но и обладает свойством масштабируемости: она уже сейчас готова к выходу на новые региональные финансовые рынки, к включению в сбытовую сеть новых точек продаж, появляющихся как в результате органического роста, так и за счет сделок слияний и поглощений.

Система принятия решений при управлении сетью обеспечивает гибкое реагирование на конъюнктуру региональных финансовых рынков, дает возможность реализовать эффективное государственно-частное партнерство на региональном уровне при сохранении централизации, необходимой для крупного федерального сетевого банка, имеющего дальнейшие планы по увеличению сбытовой сети.

Система информационных потоков в сбытовой сети обеспечивает вертикальную трансляцию решений, принимаемых в Центральном офисе Банка и вышестоящих органах регионального управления, а также горизонтальный обмен опытом между подразделениями, работающими в разных частях страны. Построение региональной сети Банка основано на принципах территориального устройства России.

Организационная структура управления точками продаж имеет три уровня.

Первый уровень представлен двумя Главными исполнительными дирекциями по управлению Региональным бизнесом дивизионов «Запад» и «Восток». Под их руководством находится второй уровень управления, состоящий из Региональных дирекций:

■ Центральная;

■ Северо-Западная;

■ Приволжская;

■ Уральская;

■ Южная;

■ Сибирско-Дальневосточная.

В сфере ответственности Региональных дирекций, границы которых совпадают с границами федеральных округов страны, находится третий уровень управления — Территориальные дирекции, отвечающие за точки

продаж в соответствующих субъектах Федерации.

Сбытовой сети, насчитывающей 460 точек продаж и имеющей систему управления, нацеленную на ее дальнейшее расширение, необходима эффективная система информационного обмена.

Сбытовая сеть Банка «УРАЛСИБ», полностью отвечая этому требованию, обладает:

■ возможностью оперативного и качественного транслирования информации между уровнями управления региональной сетью и подразделениями, находящимися в разных частях страны;

■ одновременным охватом необходимых целевых аудиторий среди ответственных должностных лиц;

■ единой корпоративной культурой, стандартами и терминологией.

Для образованного в 2005 году объединенного Банка «УРАЛСИБ» 2006 год стал первым полным годом работы.

Результаты работы Банка в течение отчетного года заслужили признание самых авторитетных международных организаций, деятельность которых связана с финансовым сектором. Так, Банк «УРАЛСИБ» занял 146-е место в списке 300 ведущих европейских банков по версии журнала The Banker и стал четвертым российским банком в списке после Сбербанка, ВТБ и Газпромбанка.

Банк «УРАЛСИБ» получил награду «2006 Payment Quality Award» от Dresdner Bank за выдающиеся успехи Банка как центра обслуживания международных расчетов в евро. Аналогичную награду за международные расчеты в долларах США Банку присвоил Bank of New York.

Важно для Банка и активное вхождение в ассоциации международных деловых кругов. Он является участником в следующих международных организациях:

■ Российско-британская торговая палата;

■ Союз немецкой экономики;

■ Американская торговая палата в России;

■ Американо-российский деловой совет;

■ Ассоциация азиатских банков.

Влиятельный Российско-швейцарский бизнес-клуб (Russian-Swiss Business Club) отметил Банк «УРАЛСИБ» наградой Transparency Award за корпоративную прозрачность.

Итоги деятельности Банка «УРАЛСИБ» за 2006 год еще раз подтвердили адекватность применяемой бизнес-модели, правильность выбранной стратегии и тактики.

В 2006 году Банк «УРАЛСИБ» закрепил свои позиции в группе лидеров российского розничного банковского бизнеса. Банк предоставляет широкий спектр продуктов, удовлетворяющий основные потребности клиентов: ипотечное, потребительское и автокредитование, кредитные и расчетные банковские карты, вклады, расчетное обслуживание физлиц.

Активное использование передовых технологий позволило обеспечить быстрое и качественное обслуживание клиентов, что подтверждается ростом клиентской базы Банка: за 2006 год количество действующих клиентов — физических лиц — возросло более чем на 20%, с 2 млн до 2,5 млн человек.

На конец 2006 года Банк «УРАЛСИБ» занимал 7-е место среди российских банков по объему привлеченных у населения средств (59,6 млрд руб.), 6-е место по объему срочных вкладов (43,5 млрд руб.), 4-е место по объему портфеля кредитов, предоставленных населению (35,9 млрд руб.).

Развитие бренда Банка «УРАЛСИБ» совпадает с этапами развития Банка, прошедшего путь от крупного регионального до крупнейшего системообразующего финансового института страны.

Качественное изменение бренда регионального банка «УралСиб» произошло при его вхождении в Корпорацию «НИКойл», в составе которой были такие крупные участники банковского рынка, как АБ «ИБГ НИКойл» и АКБ «АВТОБАНК-НИКОЙЛ». Приобретение столь сильного участника финансового рынка, занимавшего тогда лидирующие позиции в сфере розничных услуг, особенно в регионах, привело к качественным преобразованиям в области управления брендом в Корпорации, активно расширяющей позиции на розничном рынке. ФК «НИКойл» была переименована в ФК «УРАЛСИБ», а Банковский бизнес Корпорации был сформирован путем присоединения четырех банков (АБ «ИБГ НИКойл», АКБ «АВТОБАНК-НИКОЙЛ», «Кузбассугольбанк» и Брянский народный банк) к банку «УралСиб». В результате возник новый банк — Банк «УРАЛСИБ», бренд которого унаследовал все лучшее, что было в объединяемых банках.

Такое позиционирование бренда помимо преимуществ имеет объективные ограничения для той части состоятельной целевой аудитории, которая ставит на первое место индивидуальное обслуживание и управление личными финансовыми потоками. Работа с такой аудиторией, относящейся к сегменту private banking, требует особого продуктового ряда и стандартов клиентского сервиса. Поэтому Банк осуществляет оперции на этом сегменте под другим брендом — «УРАЛСИБ | БАНК 121». «121» — от английского «one to one», что символизирует исключительно индивидуальный контакт клиента с Банком. Этот бренд является наследником бренда «НИКойл — private banking» — лидера на рынке частного банковского обслуживания в России.

Для продвижения Банка и его услуг в масштабах всей страны действует трехуровневая система коммуникаций.

Первый уровень соответствует федеральным имиджевым коммуникациям по продвижению бренда «УРАЛСИБ» в целом. Задача коммуникаций этого уровня — создание имиджа Банка как крупного и надежного финансового партнера, действующего в масштабах всей страны. Продвижение продуктов в федеральном масштабе осуществляется в рамках второго уровня коммуникаций. Здесь основная задача — продвижение наиболее востребованных клиентами продуктов, в том числе имеющих важное социальное значение.

Постоянная рекламная поддержка продуктов и маркетинговых акций осуществляется локально на третьем, региональном, уровне. Рекламные коммуникации на этом уровне планируются исходя из текущей конъюнктуры региональных финансовых рынков, конкурентной среды, а также на основе типовых методик продвижения продуктов, разрабатываемых централизованно и задающих базовые стандарты при проведении локальных коммуникаций.

Такая система управления рекламными коммуникациями обеспечивает целостное продвижение имиджа и услуг Банка как одного из самых крупных участников рынка на общефедеральном и региональном уровне.

Похожие работы

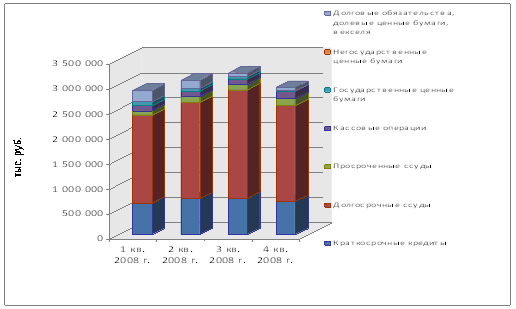

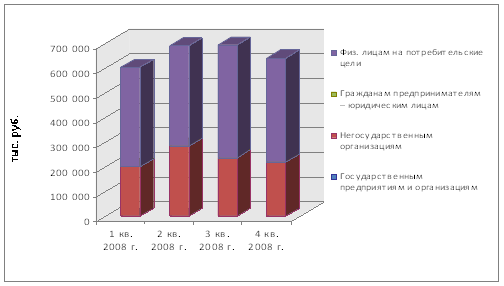

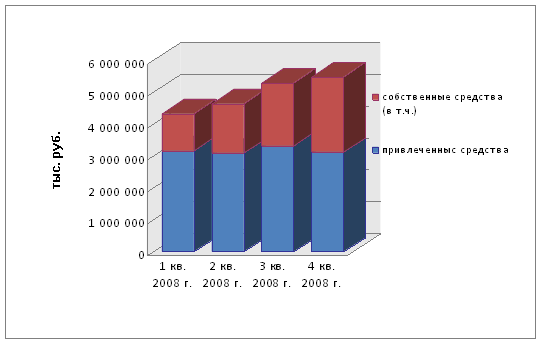

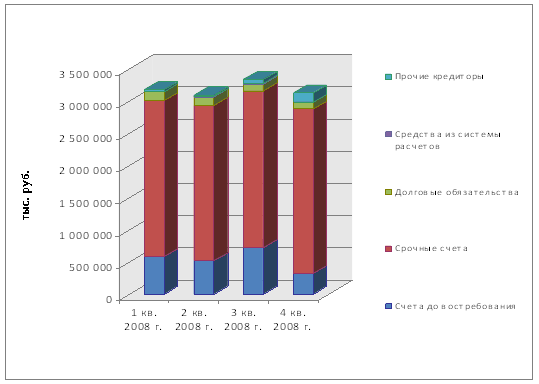

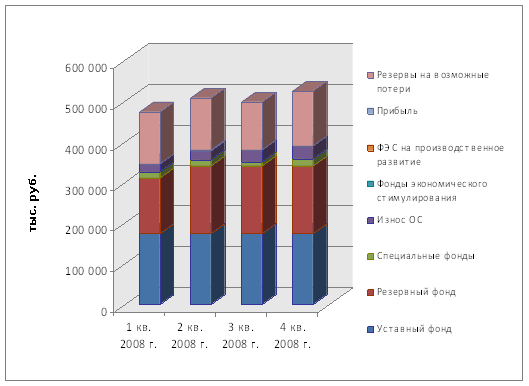

... , поступившие во внеоперационное время, отражаются по счетам на следующий рабочий день. Порядок приема документов после операционного времени определяется банком дополнительно и оговаривается в договорах. Глава 2. Анализ основных показателей деятельности банка «Уралсиб» Сложившаяся в 2008г. структура операций банка на финансовых рынках определила финансовый результат по итогам 2008г. за счет ...

... четвертом квартале и достаточности капитала (в третьем квартале), в то время как изменения прибыльности капитала способствовали росту данного показателя. 1.3 Коэффициентный анализ деятельности банка Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской деятельности. ...

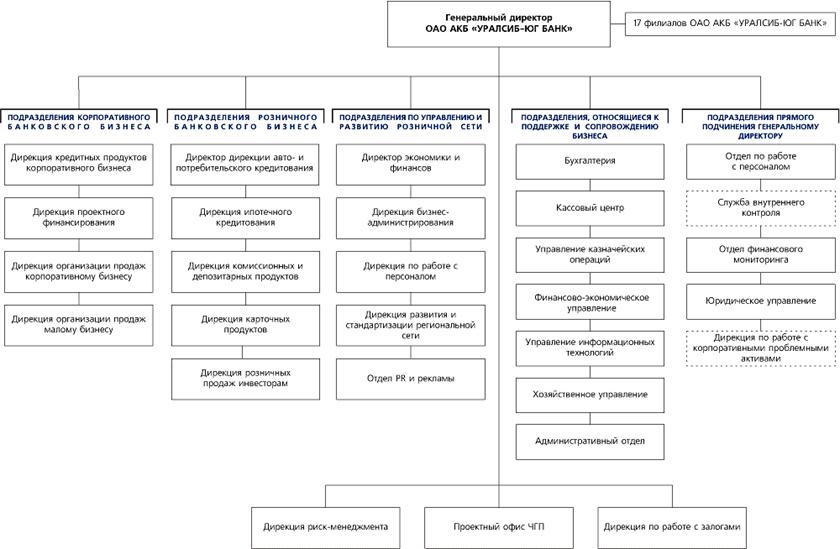

... осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым повышается роль банков в функционировании экономики. 2. Оценка механизма функционирования коммерческого банка ОАО АКБ «Уралсиб-Югбанк» 2.1 Организационная характеристика ОАО АКБ «Уралсиб-Югбанк» На основании решения учредителей-пайщиков Краснодарского ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев