Поняття, елементи та види договору страхування пенсії

Пенсійне страхування в Україні

Вимоги та вихідні дані завдання № 2

Концентрація

Фінансовий аналіз страхових компаній НАСК “ОРАНТА” та АСК “АСКА”

Рейтингова методика розрахунку показників фінансового стану страхової компанії

Загальна оцінка округлюється до цілого числа за загальними правилами округлення

Грн./міс на щоквартальний постійний внесок – 300 грн./міс

Навигация

Концентрація

Порівняльний внвліз діяльності страхових компаній на ринку України

100209

знаков

12

таблиц

45

изображений

2.3 Концентрація

Частка валових премій з усіх видів страхування, належна першим 3 страховикам, складає 13,0% (у січні - вересні 2004 року цей показник становив 26,9%). Першим 50 страховикам(non-life) належить 76,3% зібраних премій. У січні - вересні 2005 року спостерігалася тенденція до посилення конкуренції на всьому страховому ринку. Частка валових премій з ризикових видів страхування, належна першим 3 страховикам, складає 13,3% (у січні - вересні 2004 року цей показник становив 27,1%). Першим 50 страховикам належить 78,0% зібраних премій.

3. Страхові виплати

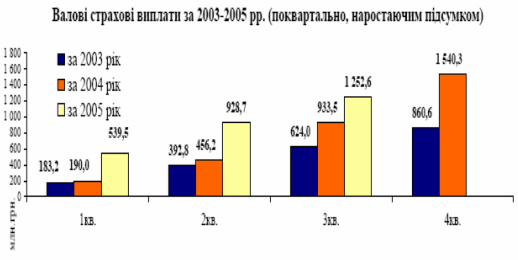

3.1 Загальна (валова) сума страхових виплат здійснених страховиками за 9 місяців 2005 року за договорами страхування та перестрахування становила 1 252,6 млн. грн., у тому числі страхувальникам-фізичним особам було виплачено 382,5 млн. грн. (30,5%) та перестрахувальникам- резидентам 131,1 млн.грн. (10,5%). У порівнянні з аналогічним періодом 2004 року сума валових страхо-вих виплат зросла на 319,1 млн. грн. (у 1,3 рази), а виплат страхувальникам-фізичним особам на 38,5 млн. грн. (у 1,1 рази). Обсяг чистих виплат (валові виплати зменшені на суму виплат перестрахувальникам-резидентам ) становив 1 121,5 млн.грн.

3.2 За останні 3 роки (з 2002 по 2004 рр.) страхові виплати зросли майже утричі. Темпи приросту за 2001 р. у порівнянні до 2000 р. становили 4,2%; в 2002 р. порівняно з 2001 р. - 28,0%; в 2003 р. порівняно з 2002 р. - 58,5%; в 2004 р. порівняно з 2003 р. - 79,0%.

Рис.3.2 Динаміка валових страхових виплат в страховій системі України у 2003 – 2005 роках за даними Держфінпослуг [18]

4. Рівень страхових виплат

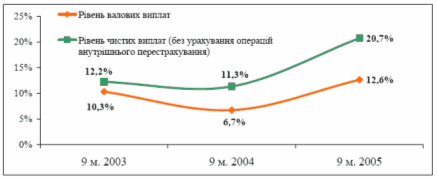

4.1 В цілому по страховому ринку рівень валових виплат (відношення валових виплат до валових премій) за результатами 9 місяців 2005 року досяг 12,6% (на 5,9 п.п. вище аналогічного показника 2004 року), що свідчить про продовження тенденції до збільшення рівня страхових виплат, яка спостері-гається з початку 2005 року.

Рівень чистих виплат (відношення обсягу валових виплат за вирахуванням виплат, здійснених перестрахувальникам-резидентам, до обсягу валових премій за вирахуванням премій, належнихперестраховикам-резидентам ), що є віль-ним від подвійного обліку операцій внутрішнього перестрахування, у січні - вересні 2005 року становив 20,7% та свідчить про реальне зростання фактич-них виплат. Порівняно із 9 м. 2004 року, рівень чистих виплат зріс на 83,2 від-сотки.

Рис.3.3 Динаміка рівня страхових виплат в страховій системі України у 2003 – 2005 роках за даними Держфінпослуг [18]

II. Види страхування

1. Темпи росту валових страхових премій та страхових виплат за видами страхування

1.1 За результатами 9 місяців 2005 року у порівнянні із аналогічним періодом 2004 року зросли премії зі страхування життя (+86%), добровільного особистого страхування (+35%), страхування цивільної відповідальності власників транспортних засобів (+152%) та недержавних обов'язкових видів страхування (+69%). Разом з тим відбулося скорочення премій з майнового страхування (-32%), страхування фінансових ризиків (-51%), добровільного страхування відповідальності (-69%) та державного обов'язкового страхування (-33%).

1.2 За 9 місяців 2005 року у порівнянні із аналогічним періодом 2004 року зросли обсяги виплат з добровільного майнового страхування (+83%), в тому числі виплати зі страхування фінансових ризиків зросли в 2,7 рази. Темп при-росту страхових виплат із добровільного страхування відповідальності склав 11%, з обов'язкових видів недержавного страхування 2% (в тому числі зі стра-хування цивільної відповідальності власників транспортних засобів 47%). В той же час обсяги виплат зі страхування життя зменшились на 28%, з добровіль-ного особистого страхування на 25%, з державного обов'язкового страхування на 31%.

Таблиця 3.1

Показники страхових премій та страхових виплат за видами страхування та фактичні порівняння порівнюючи 9 місяців 2004 та 9 місяців 2005 року

| Види страхування | Валові страхові премії | Чисті страхові премії | Валові страхові виплати | Чисті страхові виплати | ||||||||

| 9 м. 2004р. (млн.грн.) | 9 м. 2005р. (млн.грн.) | Приріст за рік (млн. грн.) | 9 м. 2004р. (млн.грн.) | 9 м. 2005р. (млн.грн.) | Приріст за рік (млн. грн.) | 9 м. 2004р. (млн.грн.) | 9 м. 2005р. (млн.грн.) | Приріст за рік (млн. грн.) | 9 м. 2004р. (млн.грн.) | 9 м. 2005р. (млн.грн.) | Приріст за рік (млн. грн.) | |

| 1 | 2 | 3 | 4 | 2 | 3 | 4 | 5 | 6 | 7 | 5 | 6 | 7 |

| Cтрахування життя, у тому числі: | 122,0 | 226,4 | 104,4 | 122,0 | 226,4 | 104,4 | 8,1 | 5,8 | -2,3 | 8,1 | 5,8 | -2,3 |

| За договорами пенсійного страхування | 42,1 | 22,2 | -19,9 | 42,1 | 22,2 | -19,9 | 0,6 | 0,2 | -0,4 | 0,6 | 0,2 | -0,4 |

| За іншими договорами накопичувального страхування | 69,7 | 183,0 | 113,3 | 69,7 | 183,0 | 113,3 | 5,9 | 2,9 | -3,0 | 5,9 | 2,9 | -3,0 |

| За договорами страхування життя лише на випадок смерті | 3,1 | 9,3 | 6,2 | 3,1 | 9,3 | 6,2 | 1,1 | 1,3 | 0,2 | 1,1 | 1,3 | 0,2 |

| За іншими договорами страхування життя | 7,2 | 11,9 | 4,7 | 7,2 | 11,9 | 4,7 | 0,5 | 1,4 | 0,9 | 0,5 | 1,4 | 0,9 |

| Види страхування інші, ніж страхування життя, у тому числі: | 13 919,2 | 9 682,7 | -4 236,5 | 7 204,9 | 5 200,5 | -2 004,4 | 925,4 | 1 246,8 | 321,4 | 822,5 | 1 115,7 | 293,2 |

| Добровільне особисте страхування, у тому числі: | 296,8 | 401,3 | 104,5 | 282,4 | 367,3 | 84,9 | 258,5 | 193,6 | -64,9 | 258,1 | 181,8 | -76,3 |

| страхування від нещасних випадків | 71,7 | 134,7 | 63,0 | 62,0 | 104,6 | 42,6 | 129,0 | 34,7 | -94,3 | 129,0 | 23,3 | -105,7 |

| медичне страхування (безперервне страхування здоров'я) | 160,0 | 188,0 | 28,0 | 156,8 | 186,7 | 29,9 | 95,7 | 120,4 | 24,7 | 95,5 | 120,4 | 24,9 |

| страхування здоров'я на випадок хвороби | 51,8 | 61,3 | 9,5 | 50,6 | ,925 | 8,9 | 25,6 | 27,9 | 2,3 | 25,5 | 27,7 | 2,2 |

| страхування медичних витрат | 13,3 | 17,3 | 4,0 | 13,0 | 16,5 | 3,5 | 8,2 | 10,6 | 2,4 | 8,1 | 10,3 | 2,2 |

| Добровільне майнове страхування, у тому числі: | 11 964,6 | 8 146,9 | -3 817,7 | 6 002,0 | 3 922,0 | -2 080,0 | 4382,2 | 880,6 | 400,4 | 382,2 | 765,1 | 382,9 |

| страхування наземного транспорту (крім залізничного) | 576,6 | 851,5 | 274,9 | 480,8 | 713,6 | 232,8 | 242,8 | 392,4 | 149,6 | 217,3 | 351,4 | 134,1 |

| страхування вантажів та багажу | 869,2 | 933,9 | 64,7 | 450,4 | 433,7 | -16,7 | 26,0 | 7,3 | -18,7 | 6,6 | 7,2 | 0,6 |

| страхування від вогневих ризиків та ризиків стихійних явищ | 1 086,4 | 900,4 | -186,0 | 663,5 | 572,6 | -90,9 | 36,1 | 16,5 | -19,6 | 34,0 | 15,9 | -18,1 |

| страхування кредитів | 276,7 | 447,2 | 170,5 | 174,7 | 335,6 | 160,9 | 23,7 | 12,1 | -11,6 | 23,7 | 12,1 | -11,6 |

| страхування фінансових ризиків | 6 887,5 | 3 397,8 | -3 489,7 | 3 153,2 | 1 157,9 | -1 995,3 | 134,1 | 366,6 | 232,5 | 84,9 | 295,3 | 210,4 |

| Добровільне страхування відповідальності, у тому числі: | 1 158,3 | 358,1 | -800,2 | 479,9 | 192,8 | -287,1 | 30,6 | 34,0 | 3,4 | 30,3 | 33,8 | 3,5 |

| страхування цивільної відповідальності власників наземного транспорту (включаючи відповідальність перевізника) | 78,3 | 40,9 | -37,4 | 60,7 | 37,4 | -23,3 | 8,5 | 8,0 | -0,5 | 8,4 | 7,9 | -0,5 |

| страхування відповідальності перед третіми особами (іншої) | 1 067,5 | 310,0 | -757,5 | 410,5 | 148,7 | -261,8 | 21,6 | 25,9 | 4,3 | 21,5 | 25,8 | 4,3 |

| Недержавне обов'язкове страхування, у тому числі: | 431,6 | 731,2 | 299,6 | 372,7 | 6731,2 | 300,5 | 92,7 | 94,9 | 2,2 | 88,5 | 91,3 | 2,8 |

| особисте страхування від нещасних випадків на транспорті | 56,7 | 52,2 | -4,5 | 45,5 | 46,8 | 1,3 | 1,3 | 0,9 | -0,4 | 1,2 | 0,9 | -0,3 |

| страхування цивільної відповідальності власників транспортних засобів | 181,7 | 458,1 | 276,4 | 458,127 | 435,7 | 277,0 | 581,5 | 81,5 | 26,0 | 52,9 | 78,7 | 25,8 |

| авіаційне страхування цивільної авіації | 71,9 | 96,4 | 24,5 | 66,0 | 90,0 | 24,0 | 35,1 | 11,4 | -23,7 | 33,6 | 10,8 | -22,8 |

| страхування відповідальності суб'єктів перевезення небезпечних вантажів на випадок настання негативних наслідків при перевезенні небезпечних вантажів | 34,3 | 30,9 | -3,4 | 28,4 | 25,5 | -2,9 | 0,0 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 |

| Державне обов'язкове страхування | 67,9 | 45,2 | -22,7 | 67,9 | 45,2 | -22,7 | 63,4 | 43,7 | -19,7 | 63,4 | 43,7 | -19,7 |

| ВСЬОГО (всі види страхування) | 14 041,2 | 9 909,1 | -4 132,1 | 7 326,9 | 5 426,9 | -1 900,0 | 933,5 | 1 252,6 | 319,1 | 830,6 | 1 7326,95 | 290,9 |

Таблиця 3.2

Рівень страхових виплат за видами страхування

| Види страхування | Рівень валових виплат за 9 м. 2005 р. | Рівень валових виплат за 9 м. 2004 р. | Рівень виплат фізичним особам за 9 м. 2005 р.* | Рівень виплат фізичним особам за 9 м. 2004 р.* | Рівень чистих виплат за 9 м. 2005 р.** | Рівень чистих виплат за 9 м. 2004 р.** |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Cтрахування життя | 2,5% | 6,7% | 3,3% | 8,5% | 2,5% | 6,7% |

| Види страхування інші, ніж страхування життя, у тому числі: | 12,9% | 6,6% | 34,1% | 49,7% | 21,5% | 11,4% |

| Добровільне особисте страхування | 48,2% | 87,1% | 52,6% | 161,3% | 49,5% | 91,4% |

| Добровільне майнове страхування | 10,8% | 4,0% | 37,9% | 33,5% | 19,5% | 6,4% |

| - в тому числі страхування фінансових ризиків | 10,8% | 1,9% | 4,6% | 26,2% | 25,5% | 2,7% |

| Добровільне страхування відповідальності | 9,5% | 2,6% | 25,6% | 11,6% | 17,5% | 6,3% |

| Недержавне обов'язкове страхування | 13,0% | 21,5% | 16,0% | 23,8% | 13,6% | 23,7% |

| - в тому числі страхування цивільної відповідальності власників наземних транспортних засобів (звичайні та додаткові договори) | 17,8% | 30,6% | 17,3% | 29,5% | 18,1% | 33,3% |

| Державне обов'язкове страхування | 96,8% | 93,3% | X | X | 96,8% | 93,3% |

| ВСЬОГО (всі види страхування) | 12,6% | 6,6% | 31,2% | 45,7% | 20,7% | 11,3% |

*- відношення обсягів виплат страхувальникам-фізичним особам до обсягів премій, одержаних від страхувальників-фізичних осіб

** - відношення обсягу валових виплат за вирахуванням виплат, здійснених перестрахувальникам-резидентам, до обсягу валових премій за вирахуванням премій, належних перестраховикам-резидентам

III. Сформовані страхові резерви

Величина сформованих страхових резервів станом на кінець III кварталу 2005 року становила 5 011,6 млн. грн., що на 2 293,3 млн. грн. менше аналогіч-ного показника на кінець III кварталу 2004 року.

Таблиця 3.3 Сформовані страхові резерви

| Станом на 30.09.2004 (млн.грн.) | Станом на 30.09.2005 (млн.грн.) | Приріст (у %) | |

| Величина сформованих страхових резервів на кінець звітного періоду, із них : | 7 304,9 | 5 011,6 | -31% |

| а) технічних резервів , | 7 191,6 | 4 713,6 | -34% |

| у тому числі резервів збитків | 115,4 | 302,0 | +162% |

| б) резервів із страхування життя | 113,3 | 298,0 | +163% |

V. Власний капітал та величина активів страховиків

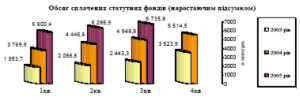

5.1 Станом на 30.09.2005 р. власний капітал страховиків становив 14 164,4 млн. грн., та у порівнянні із аналогічною датою 2004 року цей показник зріс у 1,3 рази. Розподіл страховиків за розміром власного капіталу:30 страховиків мали капітал більше 100 млн.грн.; 40 - від 50 до 100 млн.грн.; 190 - від 10 до 50 млн.грн.; 129 – від 5 до 10 млн. грн.; інші - менше 5 млн. грн. Загальний обсяг сплачених статутних фондів страховиків станом на 30.09.2005 року становив 6_735,8_млн. грн. і порівняно з аналогічною датою 2004 року зріс у 1,4 рази.

Рис.3.4 Обсяги сплачених статутних фондів в страховій системі України у 2003 - 2005 роках за даними Держфінпослуг [18]

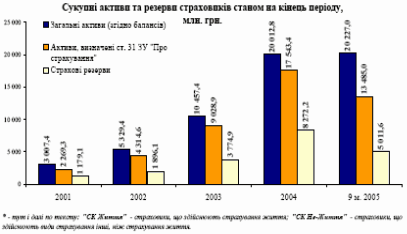

5.2. Станом на кінець III кварталу 2005 року сукупний розмір активів страховиків (згідно балансів) склав 20 227,0 млн. грн. (1 027,4 млн. грн. - СК "life"* і 19 199,6 млн. грн. - СК "non-life"*); активів, визначених статтею 31 Закону України "Про страхування" - 13 485,0 млн.грн

![]()

Рис.3.5 Обсяги активів та резервів в страховій системі України у 2003 - 2005 роках за даними Держфінпослуг [18]

Таблиця 3.4 Активи страховиків, визначені статтею 31 Закону України "Про страхування"

| Категорії активів, визначені статтею 31 Закону України "Про страхування" для представлення страхових резервів (тис. грн.) | ВСЬОГО ПО РИНКУ / на кінець звітного періоду відповідно до показників форми 1 "Баланс”/ | ВСЬОГО ПО СК "non-life" / на кінець звітного періоду відповідно до показників форми 1 "Баланс”/ | ВСЬОГО ПО СК "life" / на кінець звітного періоду відповідно до показників форми 1 "Баланс”/ | У тому числі ті, якими представлено з урахуваннямвимог нормативно правових актів | |

| технічні резерви | резерви із страхування життя | ||||

| ВСЬОГО: | 13 485 004,9 | 12 605 896,3 | 879 108,6 | 4 713 551,2 | 298 002,9 |

| 1) грошові кошти на поточних рахунках | 1 936 576,4 | 1 897 569,8 | 39 006,6 | 1 477 117,0 | 39 006,6 1 |

| у тому числі 1.1) в іноземній валюті | 101 328,2 | 100 618,1 | 710,1 | 63 751,2 | 313,3 |

| 2) банківські вклади (депозити) | 1 785 605,7 | 1 522 249,2 | 263 356,4 | 910 360,3 | 150 938,6 |

| у тому числі 2.1) в іноземній валюті | 125 944,0 | 91 809,1 | 34 134,9 | 72 836,1 | 15 707,9 |

| 3) банківські метали | 21 300,8 | 18 683,1 | 2 617,7 | 7 965,2 | 1 965,21 |

| 4) нерухоме майно | 370 186,3 | 345 038,7 | 25 147,6 | 120 186,9 | 10 992,6 |

| 5) акції | 6 825 553,5 | 6 378 697,1 | 446 856,4 | 985 826,6 | 51 084,6 |

| 6) облігації | 191 345,1 | 155 255,8 | 36 089,3 | 23 858,2 | 14 946,3 |

| 7) іпотечні сертифікати | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 8) цінні папери, що емітуються державою | 85 077,1 | 85 077,1 | 0,0 | 78 636,7 | 0,0 |

| 9) права вимоги до перестраховиків | 2 202 562,3 | 2 136 547,9 | 66 014,4 | 1 092 859,5 | 48 364,5 |

| у тому числі 9.1) до перестраховиків -нерезидентів | 110 934,2 | 92 473,9 | 18 460,3 | 68 746,3 | 48 344,2 |

| 10) інвестиції в економіку України за напрямами, визначеними Кабінетом Міністрів України *, у тому числі: | 60 098,7 | 60 098,7 | 0,0 | 14 993,1 | 0,0 |

| 10.2) розвиток інфраструктури туризму; | 3 800,0 | 3 800,0 | 0,0 | 0,0 | 0,0 |

| 10.4) перероблення відходів гірничо-металургійного виробництва; | 1 485,0 | 1 485,0 | 0,0 | 0,0 | 0,0 |

| 10.5) будівництво житла; | 53 337,6 | 53 337,6 | 0,0 | 14 856,0 | 0,0 |

| 10.6) розвиток транспортної інфраструктури, у тому числі будівництво та реконструкція автомобільних доріг; | 1 476,1 | 1 476,1 | 0,0 | 137,1 | 0,0 |

| 13) готівка в касі | 6 699,0 | 6 678,8 | 20,2 | 1 747,7 | 120,1 |

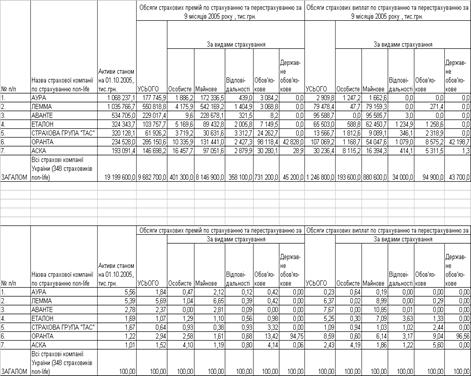

3.4 Аналіз положення страхових компаній “ЛЕММА”, “АУРА”, “АВАНТЕ”, “ТАС”, ОРАНТА”, “АСКА”, “ЕТАЛОН” на страховому ринку України у 2003 - 2005 роках

В табл.3.3 – 3.6 наведені доступні статистичні дані 2003 –2005 років по основним характеристикам 7 страхових компаній non-life України (“ЛЕММА”, “АУРА”, “АВАНТЕ”, “ТАС”, ОРАНТА”, “АСКА”, “ЕТАЛОН”), які за активами балансів у 2005 році входять в групу перших 20 місць рейтингу [35].

Одночасно в табл. 3.3 –3.6 наведені сумарні дані по страховій системі України. Це дозволяє у другій частині таблиці розрахувати відносні рівні показників по кожній страховій компанії ( у відсотках до загальних показників страхового ринку України). В табл.3.3 – 3.6 страхові компанії розташовані по рейтингу за обсягами активів балансу станом на 01.10.2005 року.

Таблиця 3.3

Показники діяльності 7 страхових компаній у 2005 році

(активи, страхові премії та страхові виплати)

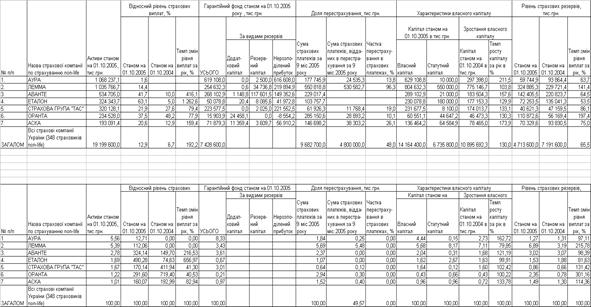

Таблиця 3.4

Показники діяльності 7 страхових компаній у 2005 році

|

(власний капітал, резервний та гарантійний фонди, рівень перестрахування)

Таблиця 3.5

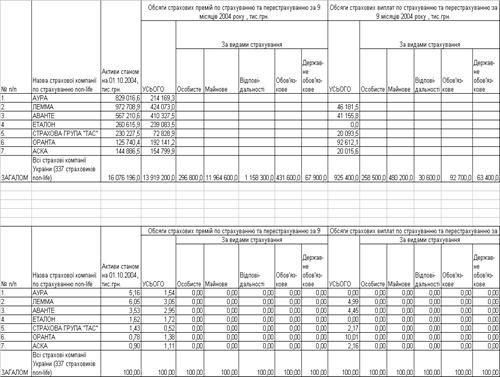

Показники діяльності 7 страхових компаній у 2004 році (активи, страхові премії та страхові виплати)

Таблиця 3.5

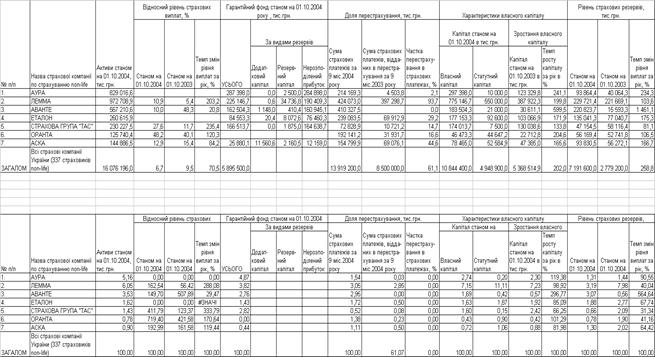

Показники діяльності 7 страхових компаній у 2004 році

(власний капітал, резервний та гарантійний фонди, рівень перестрахування)

Таблиця 3.6

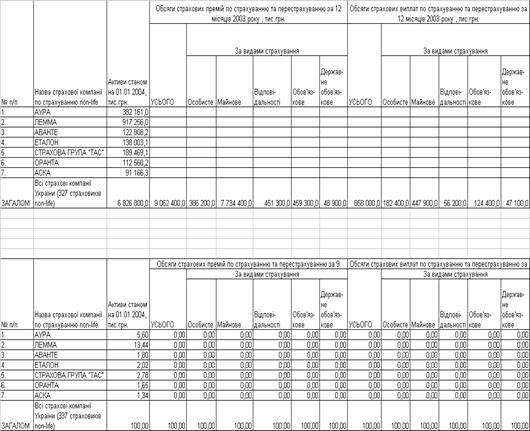

Показники діяльності 7 страхових компаній у 2003 році (активи, страхові премії та страхові виплати)

0 комментариев