Навигация

Потребительское кредитование в России

37709

знаков

2

таблицы

2

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Волгоградский государственный технический университет

Кафедра экономики и финансов предприятия

Реферат по финансам и кредиту

на тему: «Потребительское кредитование, его влияние на экономическое развитие России»

Выполнил: студент группы Э-358

Дорощенко Ф. Н.

Проверил: Чеховская И. А.

Волгоград, 2008

Содержание

Введение

1. Инфраструктура банковского потребительского кредитования

2. Разновидности потребительских кредитов и их роль в экономике

3. Скоринг – оценка физических лиц на рынке потребительских кредитов

4. Состояние и перспективы отечественного рынка потребительского кредитования

4.1 Факторы роста

4.2 Факторы, сдерживающие развитие

Заключение

Список использованной литературы

Введение

Выбор мною данной темы обусловлен неподдельным интересом к потребительскому кредитованию. Не «за горами» окончание университета, так что через несколько лет я наверняка столкнусь с такой проблемой, как оформление кредита в банке, будь то квартира, машина или просто холодильник. Тем важнее для меня станет изучение данной темы.

Целью моего реферата является непосредственно детальное изучение развития потребительского кредитования в нашей стране: выявление ключевых проблем, а также стимулов его развития. Для этого следует, прежде всего, разобраться в инфраструктуре и типологии; также большое внимание я уделю оценке физических лиц на рынке потребительского кредитования – скорингу.

Вследствие постепенного широкого развития и большой значимости для домашних хозяйств и экономики в целом вопросы потребительского кредитования в настоящее время приобретают все большую актуальность. Развитие потребительского кредитования, в том числе инвестиционного кредитования и кредитования малого бизнеса названо одним из приоритетных направлений в Стратегии развития банковского сектора Российской Федерации.

Вообще, в последнее время существенно меняется отношение страны к «жизни в долг». Ведь с помощью потребительского кредита можно не только приобрести квартиру, земельный участок, дом или автомобиль, но и с различных позиций повысить качество своей жизни: получить дополнительное образование или повысить уровень имеющегося образования, организовать полноценный отдых и лечение, в том числе за рубежом, а также оплатить всевозможные дорогие медико-социальные услуги. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты. Таким образом, многие банки сегодня всерьез намерены освоить этот вид деятельности.

1. Инфраструктура банковского потребительского кредитования

Согласно определению, данному в Финансово-кредитном словаре, потребительский кредит (от англ. «consumer credit», «purchase loan») – это форма кредита, предоставляемого населению предприятиями торговли и сферы услуг при покупке предметов потребления, товаров длительного пользования, оплате бытовых услуг на условиях отсрочки платежа. В Словаре-справочнике финансового менеджера, потребительский кредит определяется как розничная продажа товаров индивидуальным покупателям с предоставлением отсрочки платежа на определенную часть их стоимости.

Таким образом, это особая форма кредита, предоставляемая его получателям в виде отсрочки платежа за покупаемые ими потребительские товары и (или) оказываемые бытовые услуги. Но здесь следует подчеркнуть, что сфера действия потребительского кредита намного шире, чем только покупки товаров длительного пользования, таких как автомашины, бытовая техника и т.п. [3, стр. 24-25] Так:

· покупка недвижимости в рассрочку, по существу, также является одной из разновидностей долгосрочного потребительского кредитования;

· ссуды на получение образования и другие неотложные нужды носят характер инвестиционных потребительских кредитов, предполагая определенные «вложения в будущее»;

· текущие покупки посредством дебетовых кредитных карточек по своей значимости и распространенности также не уступают использованию потребительского кредита при крупных покупках. Большинство кредитных карточек, используемых населением экономически развитых стран мира, являются именно дебетовыми, что принципиально отличается от кредитных карточек, распространенных в нашей стране. Дебетовая кредитная карточка может иметь дебетовый (отрицательный) остаток, что означает, что в пределах определенного лимита банк-эмитент фактически кредитует покупки владельца кредитной карточки по покрытию его текущих расходов;

· ссуды индивидуальным частным предпринимателям (фермерским хозяйствам), хотя и не в полной мере соответствуют классической трактовке понятия потребительского кредита, в ряде случаев могут рассматриваться именно как таковые.

Важным качеством потребительского кредита является тот факт, что он может предоставляться как в денежной, так и в товарной форме, т.е., по своей экономической природе сочетает качества как товарного, так и банковского кредита. [3, стр. 25]

Важные термины, используемые в данном реферате:

1) Банк – это коммерческое учреждение, являющееся юридическим лицом, которому согласно закону и на основании лицензии, выдаваемой ЦБ, предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять иные банковские операции.[1, стр. 4]

2) Инфраструктура потребительского кредитования – совокупность взаимосвязанных элементов и функций системы кредитования, единым предназначением которой является обеспечение, содействие и создание условий для эффективного функционирования и развития процесса кредитования населения на потребительские нужды. [2, стр. 10]

3) Скоринг – представляет собой математическую (статистическую) модель, с помощью которой на базе кредитной истории уже имеющихся клиентов банк определяет, насколько велика вероятность, что тот или иной клиент вернет кредит в назначенный срок. [4, стр. 9]

4) Кредитор – субъект кредитных отношений, предоставляющий ссуду на время, оставаясь собственником ссуженной стоимости.

Заемщик – субъект кредитных отношений, который получает ссуду и обязуется ее возвратить к обусловленному сроку. [6, стр. 368]

Для любого вида деятельности, той или иной сферы производства, отрасли экономики наличие обслуживающей инфраструктуры всегда имеет решающее значение. Инфраструктура не только обеспечивает возможность их эффективного функционирования, но и содействует дальнейшему развитию. В этом отношении банковская деятельность в целом и процесс кредитования в частности не являются исключением.

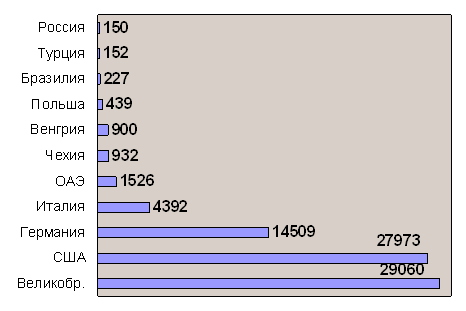

Учитывая интенсивное развитие рынка потребительского кредитования в России, высокую доходность данного сектора банковских услуг и как следствие появление на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России этот показатель не превышает и 7%. Поэтому на современном этапе развития инфраструктура потребительского кредитования становится неотъемлемой составляющей как инфраструктуры самого процесса кредитования, так и банковской инфраструктуры национального хозяйства любого развитого государства в целом. Кроме того, в теоретическом плане инфраструктура кредитования представляет собой пока еще малоисследованное понятие в экономической науке. [2, стр. 8]

По мнению большинства экономистов в современной экономике ведущими учреждениями на рынке потребительского кредитования являются коммерческие банки. И, безусловно, наиболее распространенной формой кредитования населения является банковская, где субъектами кредитования, с одной стороны, становится заемщик, который заранее определяется самой спецификой, природой потребительского кредита, выступающий как физическое лицо, с другой – кредитор, являющийся, как правило, банком или другим кредитно-финансовым институтом банковской системы. В целом, субъект и объект кредитования являются основными элементами системы кредитования, но не менее значимыми представляются организационно-экономический блок (принципы, методы, организационные действия банка и заемщика на всех этапах кредитования и пр.) и совокупность элементов, обеспечивающих эффективное функционирование процесса кредитования. [2, стр. 9 -10]

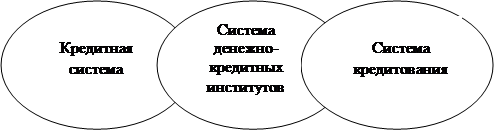

Инфраструктура потребительского кредитования неотделима от самого процесса кредитования населения. Успех приходит к банку только в том случае, если все элементы системы кредитования дополняют друг друга, усиливают надежность кредитной сделки. Попытка разорвать их единство неизбежно нарушает всю систему, подрывая ее, и может привести к нарушению возвратности потребительских ссуд. В результате инфраструктура потребительского кредитования, осуществляя и развивая процесс потребительского кредитования, обеспечивает определенные сферы деятельности субъектов банковской и кредитной систем. В первую очередь это связано с тем, что система кредитования тесно взаимосвязана с кредитной и банковской системами, их взаимодействие наиболее наглядно представлено О.И. Лаврушиным (рис. 1). Оно представлено в виде последовательного сцепления блоков системы, что отражает логику восхождения от частного к общему.

Рис. 1. Взаимодействие кредитной системы, системы денежно-кредитных институтов в системе кредитования [2, стр. 10]

Похожие работы

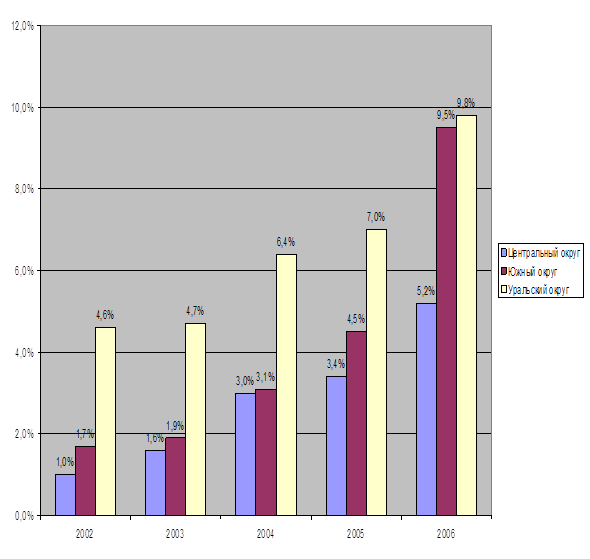

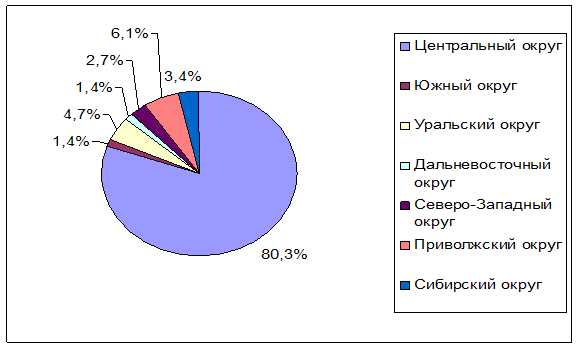

... - 6 месяцев. 8. Максимальный срок кредитования - 5 лет. 9. как правило банки кредитуют на срок от 1 до 3 лет. В данном разделе был проведен анализ текущего положения на рынке потребительского кредитования в России и в московском регионе в частности. Особое внимание следует уделить рынку потребительского кредитования в Уральском федеральном округе и в г. Екатеринбурге. 2. Анализ рынка ...

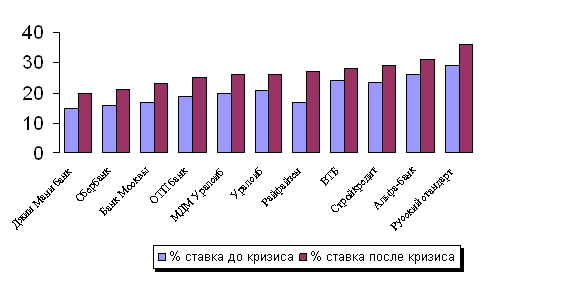

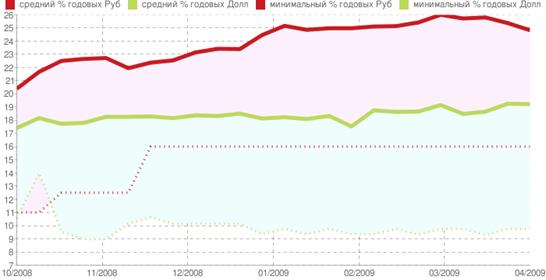

... и среднего уровня, как в рублях, так и долларах США, в период с начала октября 2008 года по апрель 2009 года. Рис 4. Динамика изменения средних %ставок по потребительским кредитам Продолжая рассматривать проблемы потребительского кредитования в России до и после кризиса, можно добавить следующее. В-пятых, изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше ...

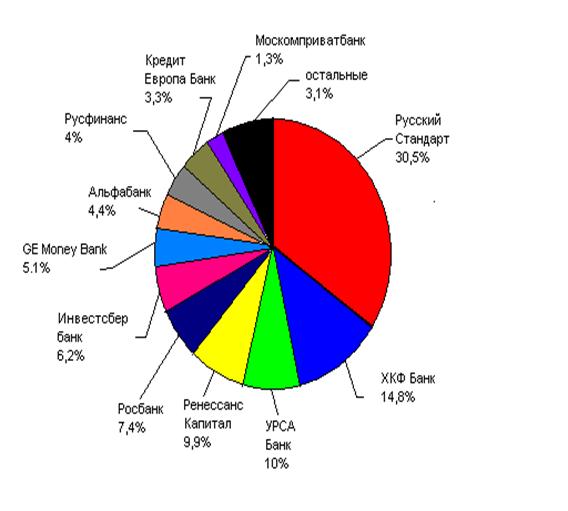

... образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 2.2 Анализ потребительского кредитования на примере ООО «Русфинанс банк» Русфинанс Банк – один из лидеров рынка, предлагающий наиболее полный спектр услуг в сфере потребительского кредитования. На территории России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев