История развития ипотечного кредитования и его современное состояние

Правовое регулирование ипотечных отношений в Российской Федерации

Проблемы развития ипотечного кредитования в России и в зарубежных странах: сравнительно-правовой анализ

Понятие и особенности заключения и оформления договора ипотечного кредитования

Правовой статус субъектов ипотечного кредитования

Особенности гражданско-правовой ответственности участников ипотечных отношений

Навигация

Проблемы развития ипотечного кредитования в России и в зарубежных странах: сравнительно-правовой анализ

Проблемы правового регулирования ипотечного кредитования

147611

знаков

0

таблиц

0

изображений

1.3 Проблемы развития ипотечного кредитования в России и в зарубежных странах: сравнительно-правовой анализ

Одной из важнейших предпосылок для создания рынка доступного жилья в России является принятие пакета жилищных законов, направленных на формирование рынка доступного жилья.

До сих пор жилищная проблема стоит перед 61% российских семей. Удовлетворению потенциального спроса на жилье препятствуют низкие объемы жилищного строительства и ипотечного жилищного кредитования. Огромной проблемой остается высокий уровень износа коммунальной инфраструктуры.

В чем основные проблемы российского жилищного рынка, жилищно-коммунального хозяйства и государственной жилищной политики в целом? Исследование этой проблемы следует начать с вполне очевидного факта - большинство людей нуждается в жилье, но не может себе позволить его покупку. Тому есть ряд причин, в числе которых в первую очередь следует обозначить следующие:

1) эффективная система долгосрочного жилищного кредитования в России еще не успела сложиться;

2) нынешних объемов жилищного строительства не хватает для удовлетворения потребностей населения;

3) качество жилищных и коммунальных услуг остается очень низким, а уровень износа коммунальной инфраструктуры - высоким;

4) социальное жилье и жилье для инвалидов, ветеранов и других категорий граждан выделяется слишком низкими темпами;

5) граждане слабо защищены от махинаций при покупке и продаже жилья.

Решить эту проблему призвана система ипотечного жилищного кредитования населения. Во всех своих формах ипотека решает три основные задачи. Во-первых, это привлечение средств для финансирования долгосрочных кредитов. Во-вторых - предоставление ссуд населению. В-третьих - инвестирование средств в развитие рынка жилья.

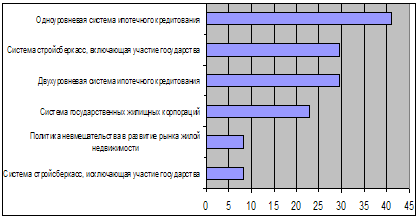

Существуют две основные модели системы ипотечного кредитования. Первая - модель депозитного института или сберегательного банка - аккумулирует фонды за счет средств вкладчиков. При этом сберегательный банк сам предоставляет и обслуживает ипотечные займы, и сам же является инвестором. Вторая модель - модель закладного банка - использует для привлечения средств ипотечные компании, продающие выданные займы третьему лицу - инвестору.

Ипотека развивается в России медленными темпами. Несмотря на то, что объем выданных ипотечных кредитов по стране вырос почти в 20 раз, под ипотеку не хватает жилья, а темпы строительства неудовлетворительны. Решение проблемы реальной доступности жилья для большинства нуждающихся невозможно без принятия ряда новых законов и доработки уже существующих. Речь идет и о придании «массовости» (насколько это возможно) ипотеке, и о других способах повышения доступности жилья, например с помощью так называемых стройсберкасс.

Механизм приобретения недвижимости, например, в Германии удачно сочетает накопительную и кредитную схемы с мерами государственной поддержки рынка недвижимости[41]. Данная накопительно-кредитная система называется «Стройсбережение» («Bausparkasse») и функционирует следующим образом. Граждане, желающие приобрести жилье, вступают в соответствующую организацию за три-десять лет до планируемой покупки. Исходя из своих возможностей, они вносят деньги в специализированные банки или сберкассы до накопления примерно 45-50% от стоимости будущего жилья, после чего приобретают право на получение государственной дотации (до 10% от стоимости жилья), а также право на получение льготного кредита для оплаты недостающей части стоимости приобретаемой недвижимости. Погашение кредита обычно длится от 10 до 15 лет. В Стройсбербанк поступают накопленные участниками сбережения, государственные дотации и средства от погашения строительных ссуд. Из этих средств выдаются новые строительные кредиты. Характерной особенностью системы «Стройсбережение» («Bausparkasse») является ее замкнутость. Право на получение ссуды имеют только члены кооператива, то есть «стройсберегатели». В силу своей относительной автономности данная модель менее прочих подвержена проблемам, связанным с колебаниями рынка; к тому же эта система является единственной сберегательной формой в Германии, участники которой получают от государства прямую поддержку для приобретения жилья.

Во Франции аналогом германской системы «Bausparkasse» являются Сберегательные кассы, предоставляющие клиентам различные виды накопительно-кредитных схем, отличающиеся низкими процентными ставками и длительными сроками погашения кредита.

В Великобритании функции немецких Стройсберкасс выполняют Строительные общества. Мощные жилищно-кооперативные организации действуют в Канаде и Швеции. Даже в США наряду с ипотечной системой существуют так называемые ссудно-сберегательные ассоциации, осуществляющие кредитование граждан, желающих приобрести недвижимость из средств, внесенных самими членами этих организаций.

Следует иметь в виду, что система, аналогичная немецкой «Bausparkasse» выгодна не только для граждан, но и для государства: она помогает правительству частично делегировать полномочия по решению жилищной проблемы частным инвесторам, перераспределяя ответственность за этот сектор экономики. Недвижимость, находящаяся в частной собственности, приносит государству больший доход, чем жилье, сдаваемое в аренду. Следовательно, поддерживая такую систему, государство посредством относительно небольших затрат добивается значительной стабилизации в одной их важнейших сфер народного хозяйства.

Реальность такова, что сегодня рост цен на жилье значительно обгоняет рост доходов населения.

Ипотека придумана, как известно, для среднего класса, который, увы, у нас еще не сформировался. Состоятельный человек вряд ли захочет воспользоваться программой ипотечного кредитования, он сразу купит нужную ему квартиру, а бедной (самой многочисленной) части населения ипотечное кредитование сегодня не потянуть, поскольку для покупки жилья необходимо иметь 20-30% от его стоимости, не говоря уже о том, что нужно реально оценивать свои риски, т.е. иметь стабильный доход, позволяющий выплачивать как сам кредит, так и проценты по нему.

Высокая инфляция в России вряд ли позволит в ближайшее время снизить ставки ипотечных кредитов без государственного субсидирования и воплотить в жизнь обещание властей сделать жилье доступным большинству населения страны.

Результат один: подавляющее большинство населения не может воспользоваться ипотечным кредитованием, в то время как, по экспертным оценкам, для более чем половины нуждающихся в улучшении жилья вполне реально накопить деньги на первый взнос в специальных банках, аналогичных все тем же немецким «стройсберкассам».

Прообраз накопительно-ипотечной системы финансирования строительства жилья уже разработан и принят в Минобороны России (военнослужащий, таким образом, накапливает средства для целевого жилищного займа).

Государство постепенно приходит к осознанию того, что необходимо вкладывать деньги в стройиндустрию. При выполнении этих условий можно будет говорить о снижении стоимости жилья и о выполнении программы «Доступное жилье» в количественных показателях. Итак, спустя год с момента вступления в силу Федерального закона № 214 «Об участии в долевом строительстве»[42], призванного защитить строительный рынок от недобросовестных и непрофессиональных компаний, законодатели признали, что в итоге новый закон серьезно сократил частные инвестиции и практически свел на нет банковское кредитование.

Но есть и противники социальной ипотеки. Так, по мнению М.П. Логинова, подобные схемы, позволяя решить краткосрочные социальные задачи обеспечения жильем части населения, постоянно требуют дополнительных бюджетных средств и не позволяют включить механизм рефинансирования с использованием средств финансового рынка и рынка частных инвестиций. Е.Л. Смирнова считает, что система ипотечного кредитования должна носить рыночный, а не дотационный характер и существуют сомнения, что бюджет страны сможет в течение многих лет выдержать нагрузку такого субсидирования[43].

Двухуровневая или американская модель ипотечного кредитования является классической ипотечной схемой, широко распространенной в США. Ее особенностью является разделение банков-кредиторов и источника средств (эмитентов ипотечных ценных бумаг). Концепции американской модели отдано предпочтение на федеральном уровне. Для реализации и развития программы было создано «Агентство по жилищному ипотечному кредитованию» (АИЖК), а в федеральном бюджете заложены гарантии по ценным бумагам, выпускаемых Агентством.

В США сформировалась так называемая двухуровневая система ипотечного кредитования, где кредитор и эмитент ипотечных ценных бумаг разделены. В первую очередь это обусловлено поддержанием ликвидности коммерческих банков, участвующих в долгосрочном ипотечном кредитовании.

В Соединенных Штатах Америки еще во времена Ф.Рузвельта начала складываться разветвленная система ипотечного кредитования жилищного строительства и приобретения жилья в собственность. В настоящее время система финансирования жилья в США - это сложный рынок, на котором действует огромное число учреждений, включая ипотечные банки, сберегательные и кредитные ассоциации, коммерческие и сберегательные банки, страховые компании, пенсионные фонды и т.п.

Факторами успеха оказались мероприятия по формированию вторичного ипотечного рынка - это решило главную проблему жилищного финансирования. Для этого в разные годы были созданы Федеральная национальная ипотечная ассоциация (Fannie Мае), Корпорация жилищного кредитования (Freddie Mac) и Правительственная национальная ипотечная ассоциация (Ginnie Мае).

Американским правительством в 1938 году была учреждена Федеральная Национальная Ипотечная Ассоциация, главной целью была покупка и продажа закладных[44].

Затем была проведена реструктуризация Федеральной Национальной Ипотечной Ассоциации: в результате она была разделена на два отдельных предприятия, одно из которых сохранило название Fannie Mae. Эти организации наделены полномочиями покупать ипотечные кредиты на жилье и выпускать ценные бумаги под государственную гарантию или государственное страхование.

США напрямую или через Мировой банк в странах Восточной Европы потратила десятки миллионов долларов в рамках программ помощи по созданию систем ипотечного кредитования и финансирования по американскому образцу, но в итоге эти страны (за исключением России) приняли законы, основанные на германском (европейском континентальном) праве.

Но в то же время в последние годы в континентальных европейских странах, например в той же Германии, всё чаще начинают обращаться к американской двухуровневой системе ипотечного кредитования.

В 1934 году была создана Федеральная жилищная администрация в соответствии с Национальным актом о жилье, основными направлениями деятельности которой являются создание системы взаимного страхования ипотечных кредитов и разработка и совершенствование стандартов ипотечного жилищного кредитования. Она стала первой страховой компанией, учрежденной государством, страхующей кредитные риски по ипотечным жилищным кредитам. Основной ее задачей является содействие малообеспеченным семьям в улучшении жилищных условий.

Еще одной формой государственной поддержки является адресная финансовая помощь гражданам при приобретении жилья. Государство использует прямые формы помощи - денежные дотации при погашении процентов, например, погашение части кредита при рождении ребёнка, и непрямые - в зависимости от имущественного состояния, состава его семьи и т.п., например, налоговые вычеты.

В связи с финансовым кризисом объемы ипотечного кредитования в России по итогам 2008г. снизились. Самым провальным оказался 4 квартал, в котором ипотека упала в четыре раза по сравнению с тем же кварталом 2007г[45].

Причинами возникновения кризиса на рынке ипотеки в США стали падение цен на недвижимость; общее повышение ставок по ипотечным кредитам, следующее за повышением ставок рефинансирования Федеральной резервной системой (ФРС) США; ослабление требований и стандартов по выдаваемым ипотечным кредитам; падение доходов населения США: в результате заемщики, не располагавшие стабильными доходами, оказались не в состоянии обслуживать принятые на себя долговые обязательства[46].

В России подавляющее большинство кредитов на приобретение жилья выдается по фиксированной ставке, кредиты с «плавающей» ставкой[47], привязанной к рынку, практически не пользуются спросом. Поэтому для «старых» заемщиков условия погашения кредитов не ухудшились.

Обобщив развитие ипотечного кредитования в зарубежных странах, следует отметить, что именно оно стало фактором экономического развития в США и в Германии.

Однако опыт других стран в чистом виде перенести в российские условия невозможно. Тем более что американская система ипотечного кредитования показала свое несовершенство. При использовании зарубежного опыта необходим его критический анализ, а также возможность адаптации к местным условиям. Нужно помнить о национальных традициях российского государства и остроту нерешенных социально-экономических проблем.

Глава 2. Юридическая природа гражданско-правового договора ипотечного кредитования

Похожие работы

... рынка доступного жилья. Нужно понимать, что федеральный центр может разработать только стандартные схемы ипотечного кредитования, а задача широкого внедрения потребительских продуктов ложится на региональные власти и коммерческие структуры. Список использованной литературы 1. Гражданский кодекс Российской Федерации. // Собрание законодательства Российской Федерации. – от 26 августа ...

... . Именно поэтому, необходимо предусмотреть возможность выпуска производных от ипотечных сертификатов участия ценных бумаг путем прямого указания в Законе. Глава 4. Проблемы правового регулирования ипотечных отношений Институт залога недвижимости (ипотека) стал закономерным этапом развития гражданского законодательства в современных условиях. Формирование многоукладной рыночной экономики и ...

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

0 комментариев