Навигация

Программные продукты для банковской деятельности

35453

знака

0

таблиц

9

изображений

УНИВЕРСИТЕТ РОССИЙСКОЙ АКАДЕМИИ ОБРАЗОВАНИЯ

ЧЕРЕПОВЕЦКИЙ ФИЛИАЛ

Факультет информационных технологий

КУРСОВАЯ РАБОТА

по дисциплине “Банковские информационные технологии ”

На тему:

“Программные продукты для банковской деятельности”

Исполнитель: студент 4 курса

Серова М. А.

Научный руководитель:

доктор пед. наук

Шутикова М. И.

Череповец, 2010г.

Содержание

Введение

1. Программные продукты банковской деятельности

1.1 Анализ эффективности деятельности банка

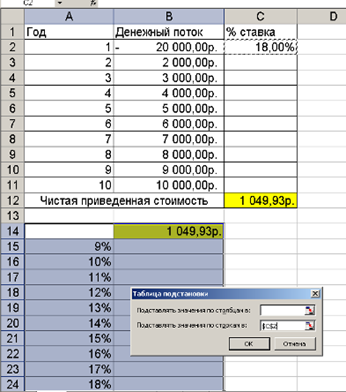

1.2 Электронные таблицы

1.3 Аналитические приложения

1.3.1 Программные продукты фирмы “Диасофт”

1.3.2 Программные продукты фирмы “Инверсия”

1.3.3 Программные продукты фирмы “Банковские информационные системы”

1.3.4 Программные продукты фирмы “ИНЭК”

1.3.5 Программные продукты фирмы “R-Style Softlab”

1.3.6 Программные продукты фирмы “ СофтВел”

2. Практическая часть

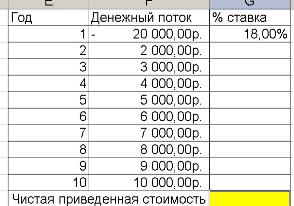

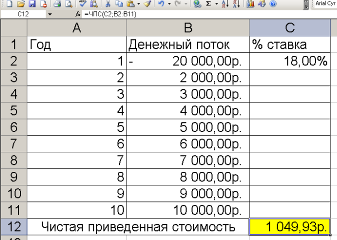

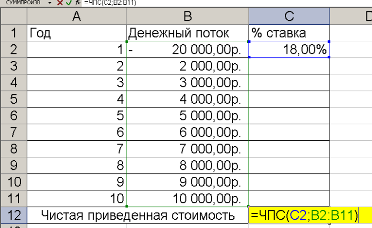

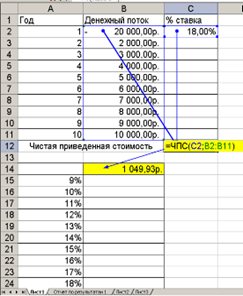

2.1 Программный-комплекс “Банковский аналитик”

2.2 Листинг программы “Банковский Аналитик”

Заключение

Список литературы

Введение

Работу современного банка невозможно представить без прогрессивных систем управления, позволяющих координировать деятельность подразделений банков, расширять межбанковские связи, комплексно решать проблемы анализа банковской деятельности, совершенствовать технологии банковских операций и повышать уровень их управляемости, кроме того, содействовать улучшению качества обслуживания путем создания автоматизированных рабочих мест для специалистов всех уровней.

Выбор банками того или иного программного обеспечения связан с соотношением цена – надежность – производительность. Многие банки не только приобретают продукт, но и подписывают соглашения на последующее обслуживание, поддержание высокоскоростного обмена данными между филиалами, с клиентами, с другими банками.

Актуальной проблемой на сегодняшний день является автоматизация банковской деятельности, то есть слияние программных продуктов, позволяющих заполнять только несколько выходных форм для отчетности, так и высоко интеллектуальных комплексов, решающих задачи управления банком и его филиалами.

Цель данной курсовой работы состоит в изучении структуры, возможностей и особенностей программных продуктов, предлагаемых фирмами-разрабочиками, для обеспечения и поддержания деятельности банков.

Важной задачей является рассмотрение программного комплекса “Банковский аналитик” фирмы-разрабочика “ИНЭК”. Ознакомление с интерфейсом, структурой программы, а также принципами ее работы.

1. Программные продукты банковской деятельности

1.1 Анализ эффективности деятельности банка

Методики, технологии, инструменты

На сегодняшний день имеется достаточное количество разнообразных видов анализа банковской деятельности: анализ финансовой отчетности, анализ исполнения планов и бюджетов, анализ ключевых показателей эффективности (Key Performance Indicators, KPIs, анализ ключевых показателей эффективности), анализ сбалансированных систем показателей (Balanced Scorecard, анализ сбалансированных систем показателей) и тд.

Аналитическая составляющая присутствует и в различных видах управленческого учета, в том числе таких методах, как PCA (Profit Center Accounting, профессиональный центр управленческого учета) и фондирование. Рассмотрим эти два метода более подробно.

Методология PCA (Profit Center Accounting) подразумевает выделение в структуре банка центров дохода (profit centers, центр дохода) и центров расходов (cost centers, центр расходов). В свою очередь, центры расходов классифицируются в соответствии с тем, каким образом их затраты переносятся на центры дохода. Например, внутренние кост-центры профит-центра относят все свои затраты только на подразделения этого профит-центра, в соответствии с некоторой базой распределения (например, пропорционально численности сотрудников), а затраты кост-центров поддержки подлежат отнесению на все профит центры в соответствии с используемой методологией. Целью является определение прибыли каждого профит центра, а также областей деятельности (как суммы профитов по направлениям — corporate banking(корпоративный банкинг), financial markets(финансовый рынок), retail banking(розничные банковские услуги)) путем расчета: “процентые доходы – процентные расходы + непроцентные доходы – непроцентные расходы – свои операционные расходы – распределенные операционные расходы”.

Методология фондирования подразумевает выделение в структуре процентных доходов и расходов банка той части, которая связана со стоимостью денег для банка (фондирования) и той части, которую подразделение получает сверх стоимости фондирования (маржа подразделения). Для аккумулирования всех доходов/расходов, связанных с фондированием, выделяется специальное “виртуальное” подразделение — внутренний банк, которое является источником средств для операций, которые производят все остальные подразделения банка.

В соответствии с вышеизложенными методологиями финансовый результат банка складывается из следующих компонентов:

сумма маржинальных доходов/расходов по процентным операциям профит-центров;

сумма непроцентных доходов/расходов по непроцентным операциям профит-центров;

финансовый результат внутреннего банка (нетто-результат фондирования);

сумма операционных расходов профит-центров;

сумма операционных расходов кост-центров, распределенная на профит-центры.

Сочетание этих методологий позволят достаточно детально оценить эффективность деятельности банка и его подразделений.

Другим возможным объектом для анализа являются продукты и клиенты банка, для этого может применяться методология CPP (Customer and Product Profitability, покупательская и продуктовая эффективность).

Таким образом, для анализа банковской деятельности потребуются разнообразные инструменты — от простейших электронных таблиц до аналитических функций автоматизированных банковских систем (АБС) и специализированных аналитических приложений.

Похожие работы

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... Pro 2008 по результатам тестирования брандмауэров в лаборатории Matousec показал наилучшие результаты даже при настройках по умолчанию. Глава 3. Разработка рекомендаций по составу программного комплекса для защиты информации в ЛВС Кунгурского сельскохозяйственного колледжа Прежде, чем рекомендовать состав программного комплекса по защите информации в ЛВС КСХК. Необходимо реализовать политику ...

... связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций. Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка Метод элиминирования – ...

0 комментариев