Навигация

Государственное регулирование профессиональной деятельности на рынке ценных бумаг

23872

знака

1

таблица

0

изображений

1.2 Государственное регулирование профессиональной деятельности на рынке ценных бумаг

Государственное регулирование рынка ценных бумаг ведется в целях обеспечения публичных интересов общества и частных интересов субъектов, действующих на рынке, защиты их прав и законных интересов, создания единых правил функционирования данного вида рынка. Кратко охарактеризуем основные направления государственного регулирования.

1. Нормативное регулирование рынка ценных бумаг. Осуществляется оно путем издания компетентными государственными органами нормативно-правовых актов.

2. Создание специального органа государственного регулирования. Таким органом является Федеральная комиссия по рынку ценных бумаг. ФКЦБ представляет собой федеральный орган исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг через регламентацию порядка их деятельности и по выработке стандартов эмиссии ценных бумаг. Основные функции и полномочия ФКЦБ определяются Законом о РЦБ, Положением о ФКЦБ, утвержденным Указом Президента РФ от 1 июля 1996 г. N° 1009 "О Федеральной комиссии по рынку ценных бумаг", Постановлением Правительства РФ от 4 февраля 1997 г. № 119 "Вопросы Федеральной комиссии но рынку ценных бумаг".

Федеральная комиссия создает свои территориальные органы, действующие на основании Положений о них.

3. Лицензирование профессиональной деятельности на рынке ценных бумаг. Профессиональная деятельность на рынке ценных бумаг осуществляется профессиональными участниками на основании лицензии, выданной ФКЦБ или иным лицензирующим органом, получившим генеральную лицензию от ФКЦБ.[2]

4. Регулирование отношений, влияющих на конкуренцию на рынке ценных бумаг. Это направление государственного регулирования опирается на Федеральный закон "О защите конкуренции на рынке финансовых услуг".

В целях поддержания конкуренции на рынке финансовых услуг предусмотрено обязательное получение предварительного согласия федерального антимонопольного органа на создание объединений, ассоциаций, союзов финансовых организаций; на совершение ряда сделок по приобретению активов или акций (долей в уставном капитале) финансовых организаций.[3]

Запрещается недобросовестная конкуренция на рынке финансовых услуг.

Глава 2. Рынок ценных бумаг Пермского края

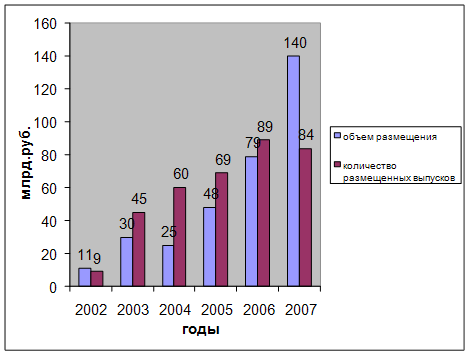

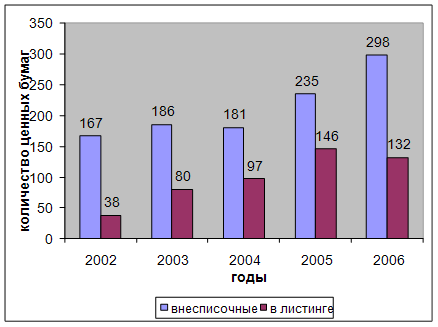

2.1 Состояние рынка ценных бумаг Пермского края

На сегодняшний день фондовый рынок Пермского края предлагает различные инвестиционные инструменты, начиная от традиционных депозитов и заканчивая вложениями в драгоценные металлы. Большинство экспертов отмечает, что интерес населения к инвестированию растет, параллельно идет и повышение инвестиционной культуры граждан. Основным же фактором, повлиявшим на доходность всех инструментов инвестирования, по мнению специалистов Центра макроэкономических исследований (ЦМЭИ) БДО Юникон (г. Москва), стала высокая инфляция, достигшая по итогам года 11,9 %.

Что касается Пермского края, то уровень инфляции в регионе достиг 16,4 %. Специалисты финансового рынка едины во мнении, что наиболее доходным и в то же время наиболее рискованным инструментом в 2007 году стал фондовый рынок. Но на доходности ПИФов негативно сказалось замедление темпов его роста: если за 2005 и 2006 годы индекс РТС вырос на 8,5 % и 71,3 % соответственно, то рост в 2007 году составил 19,2 %. 2008 год ознаменовался множеством факторов, которые не позволили реализовать весь потенциал фондового рынка. Во-первых, этот год был предвыборным, и какая-то определенность появилась только к его завершению. Кроме того, пресловутый кризис мировой финансовой системы больно ударил по ведущим международным банкам, что отразилось и на динамике фондовых рынков. Совокупность всех этих факторов не позволила развернуться массовым покупкам на российском рынке акций.

Эксперты «bc» утверждают, что наибольшую рентабельность обеспечивали закрытые и интервальные фонды, именно на их средства приобретались низколиквидные активы, не столь популярные, но более перспективные.[4] «Доходность закрытых фондов также привязана к экономическим показателям проектов, реализуемых в рамках ПИФа. На сегодняшний день большое распространение получили закрытые ПИФы недвижимости, — отмечает начальник отдела коллективных инвестиций ООО «УК «ВИТУС»» Наталья Третьякова. — Многие из них создаются под конкретные проекты, и в таком случае все зависит от того, на какой стадии фонд «заходит» в проект, какой регион и сфера рынка недвижимости выбраны, как организована работа по инвестированию проекта и многое другое».[5]

Президент PTDN realty group и уполномоченный представитель президента РГР в Пермском крае Вячеслав Пермяков отмечает, что бесспорным аргументом в пользу инвестирования в недвижимость является осязаемость недвижимости, что позволяет ее владельцу реально ощутить себя собственником, кроме того, с годами недвижимость растет в цене и обеспечивает высокую надежность и доходность вложенного капитала. «К тому же свойство недвижимости таково, что цены на нее в настоящее время растут быстрее инфляции, и в случае финансового кризиса объект недвижимого имущества восстанавливает свою цену», — подчеркивает г-н Пермяков.[6]

По данным БДО Юникон, полученным благодаря выборке из 13 ведущих российских банков, все банковские депозиты, открытые год назад, показали отрицательную реальную рублевую доходность независимо от выбранной валюты и сроков вложений. «Наихудшие результаты продемонстрировали вклады в американской валюте. Депозиты в долларах США сроком на один год обесценились на 11,01 %. Реальная доходность депозитов в рублях по итогам 2007 года составила -2,02 %, несмотря на то что годом ранее они приносили вкладчикам доход. Наименьший убыток в 2007 году принесли вкладчикам депозиты в евро сроком на один год. Их реальная рублевая доходность составила - 1,51 %», — отмечают специалисты Центра макроэкономических исследований БДО Юникон.

Наличные сбережения в иностранной валюте в 2007 году также продолжали сильно обесцениваться: покупательная способность сбережений в наличных евро снизилась на 7,43 %, а в американских долларах — на 16,67 %.

Альтернатива есть.[7]

Также в минувшем году большое распространение получили синтезированные продукты, включающие инвестиционную составляющую — инвестиционные и индексируемые депозиты. Правда, особой популярностью новые банковские продукты у инвесторов пока не пользуются. В 2009 году, по прогнозам специалистов, не следует ожидать существенного сокращения инфляции, следовательно, традиционные инструменты сбережения покажут близкую к нулю или отрицательную реальную рублевую доходность.

Фондовый рынок уже в 2007 году показал, что период его бурного роста уже позади. Нестабильная ситуация сохранится на фондовом рынке и в нынешнем году. В БДО Юникон говорят, что негативные ожидания инвесторов связаны в основном с внешними факторами: возможностью рецессии в экономике США, кризисными явлениями в мировой финансовой системе, в частности, с усилением последствий ипотечного кризиса. В то же время перспективы российской экономики в 2009 году оцениваются аналитиками как благоприятные, что даст возможность опытным управляющим фондами продемонстрировать свое умение зарабатывать доход для своих клиентов.

Существует и риск ликвидности: это актуально, когда речь идет о закрытых или интервальных фондах, когда инвестор не может погасить свои паи в любое время, а лишь в обозначенный управляющей компанией период.

Похожие работы

... ; е) уменьшение инвестиционного риска; ж) формирование портфельных стратегий; з) развитие ценообразования; и) прогнозирование перспективных направлений развития. 1.3 Особенности развития рынка ценных бумаг РФ Рынок ценных бумаг России начал свое становление вскоре после - Стремительные темпы формирования в процессе приватизации предприятий и трансформации отношений собственности; - « ...

... особенностей, эффекта масштаба, уровня трансакционных издержек и т.д., но и от тех целей, которые достигает государство. 3. Анализ функционирования государственных унитарных предприятий на уровне региона (на примере РО ФСФР в ВКР) 3.1 Общая экономическая характеристика РО ФСФР в ВКР Региональное отделение Федеральной службы по финансовым рынкам в Волго-Камском регионе, как региональный ...

... перспективными являются также варианты выпуска некоторых ценных бумаг, ориентированных на соответствующие сегменты рынка. 2 Рынок субфедеральных займов и их роль в развитии территорий 2.1 Практика выпуска субфедеральных займов и их роль в развитии территории Жилищные займы характеризуются как целевые инвестиционные, доходные (смешанное покрытие), среднесрочные (долгосрочные), погашаемые в ...

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

0 комментариев